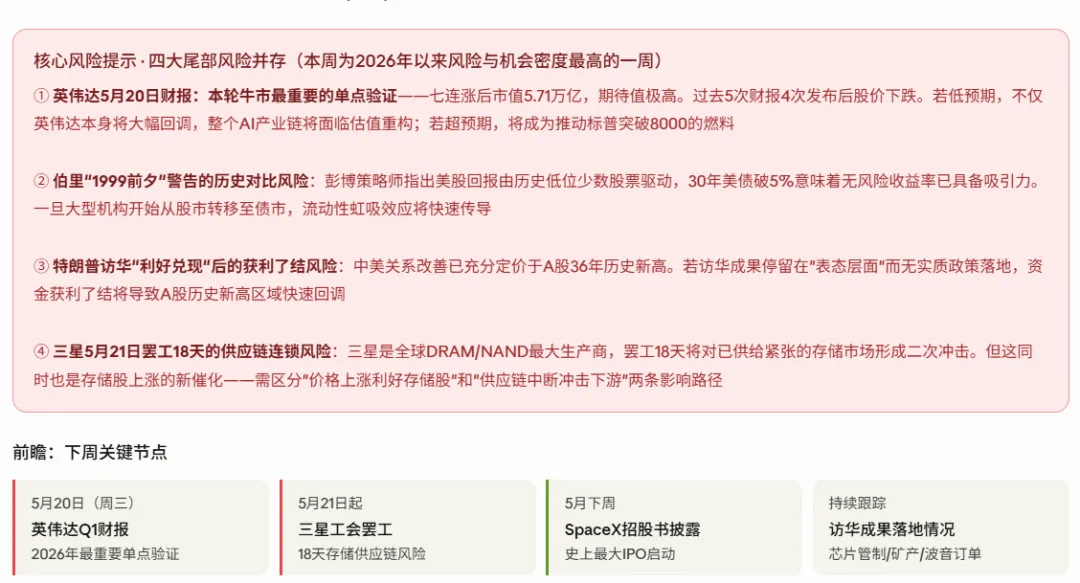

关于黄仁勋"压哨登机"的深层博弈逻辑:美国商务部长卢特尼克4月在国会山作证时明确说,H200拿到对华出口许可,却"一张都没卖出去"。七巨头市值占标普500近40%,其高估值建立在"美国算力不可替代"的预期之上。当这个预期出现结构性裂缝,黄仁勋的随行就不再是胜利者的出访,而是推销员的压哨绝杀。这是本周最冷静的一句分析。英伟达股价本周因黄仁勋登机而拉升,但这种拉升的逻辑是"中国可能买更多英伟达芯片",而非"英伟达产品无可替代"——两者方向相反。以前是中国求英伟达卖卡,现在是美国需要中国买卡。这对英伟达的长期定价逻辑有深远影响,需要在5月20日财报中仔细观察中国市场收入的变化方向。

关于A股"36年历史新高"的性质判断:2026年5月13日,万得全A突破2015年6月历史高点,创A股市场36年来历史新高。上证指数刷新11年新高报4242.57点,创业板指大涨2.63%至4038.33点刷新历史新高。这是中国资本市场从"旧经济定价"向"新经济定价"历史性跃迁的里程碑时刻。关键在于理解"历史新高"的内在结构:上证4242点创11年新高,但距2015年牛市高位5178点仍有18%差距,而创业板已经创了历史新高——这意味着A股这轮牛市不是"旧经济复苏",而是完全由科技成长新经济驱动的结构性重估。这种分化在操作上的含义是:传统银行/地产/煤炭等旧经济仓位不应追高,科技成长仍是主线。

关于"大空头"伯里警告与贝林"市场还没有进入狂热状态"之间的分歧:纳斯达克100指数在经历"抛物线式"飙升后正走向剧烈逆转,这轮飙升已将科技股估值推至不可持续的高位。而同一周,贝林表示:"股市正在纪录高位运行,而企业盈利轻松超出预期,这清楚表明,美国企业已经非常擅长适应各种经济环境。市场上仍有大量怀疑情绪,这意味着这轮牛市还有继续上涨的空间。"这两个判断同时出现在同一周,恰恰是市场处于"最后一段最难把握区间"的典型特征——多空分歧极度扩大,意味着接下来的单点事件(英伟达财报)将成为极端二元拐点:超预期则多头完胜,低于预期则空头借助伯里叙事快速放大回调。5月20日之前,高位新仓位的风险收益比并不理想。