德国包装市场正在经历一场静悄悄的"材料洗牌"——刚性塑料仍是绝对主力,但玻璃在萎缩,金属罐却跑出最快增速。这场变化背后,是欧盟严苛的回收法规、消费者的环保焦虑,以及像Werner & Mertz、雀巢、可口可乐这些品牌主动求变的共同作用。

一、144亿件包装背后:德国市场的整体盘面

2025年,德国包装市场总量达到1440亿件,预计到2030年将增长到1476亿件,五年复合增长率仅0.5%——这是一个典型的成熟市场。

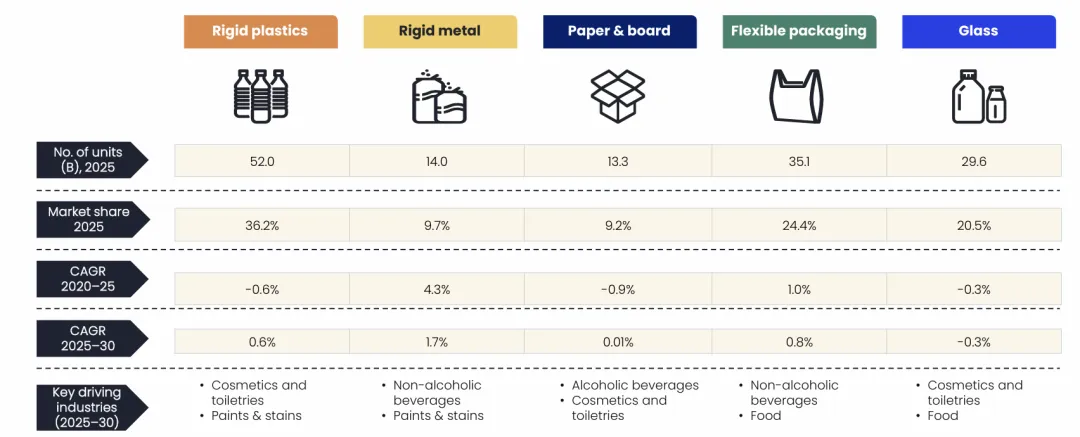

但平静的水面下暗流涌动。五大主要材料中,刚性塑料以36.2%的份额稳坐第一,刚性金属虽然份额只有9.7%,却以1.7%的年复合增长率成为增速冠军;而曾经的"高端代名词"玻璃,份额20.5%却在以-0.3%的速度萎缩。

?《德国五大包装材料市场份额与增速对比(2025-2030)》——一图看清谁在涨、谁在跌。

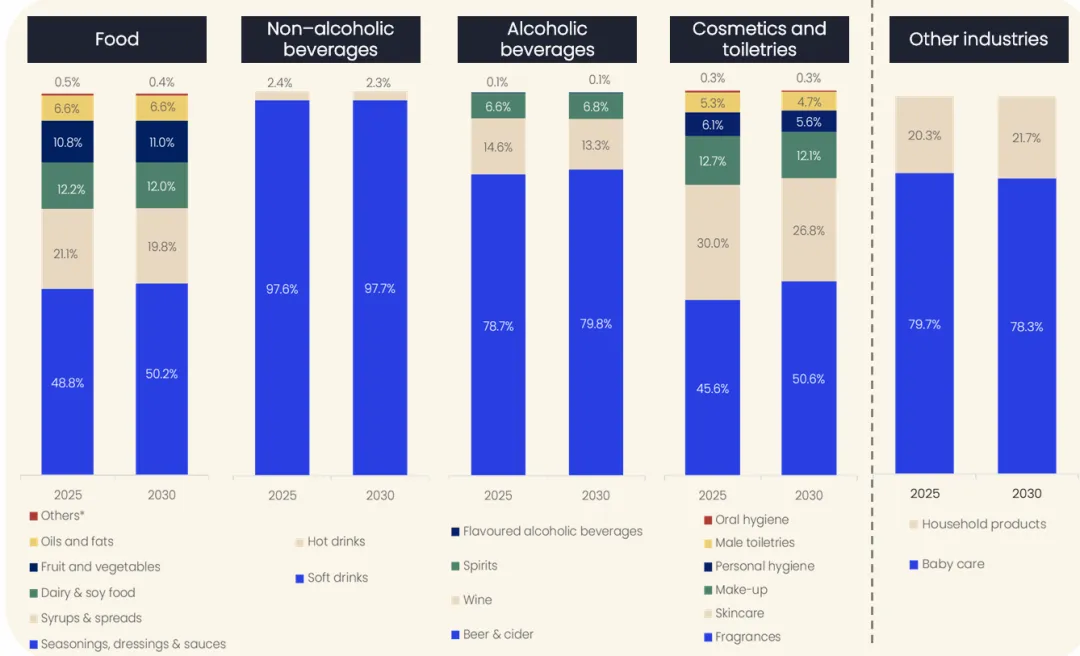

食品行业吃掉了整个包装市场50.9%的份额,是当之无愧的最大客户;非酒精饮料和酒精饮料合计占36.6%。

二、刚性塑料:守得住江山,守不住未来?

刚性塑料2025年用量520亿件,食品行业贡献了其中59.5%的需求,尤其是乳制品和豆制品(占食品类刚性塑料的62.7%)。

不过有意思的是,化妆品和洗护行业才是刚性塑料未来五年增长最快的客户,年复合增长率达2%,其中彩妆品类增长最猛。瓶子(Bottle)依然是最主流的包装形态。

但麻烦也在逼近——PET瓶的可持续性争议、欧盟PPWR法规要求2030年所有塑料包装必须达到30%再生料含量——这些都在倒逼品牌方做出改变。

? 《刚性塑料在五大行业的用量分布与增速(2025-2030)》

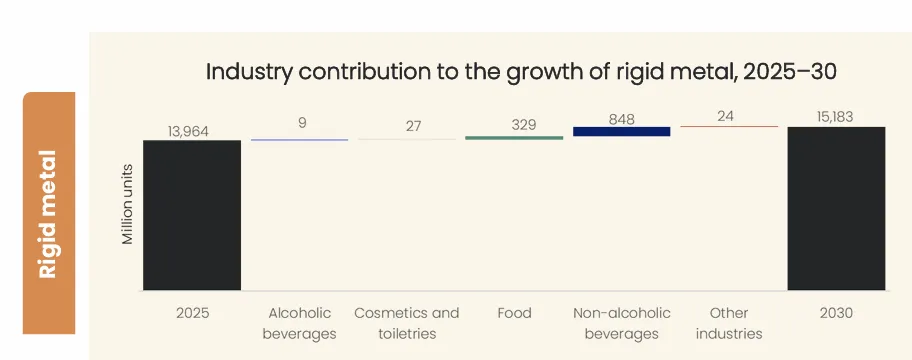

三、金属罐的逆袭:饮料行业的新宠

刚性金属是这份报告里最大的"惊喜"。2020-2025年它就以4.3%的年复合增长率一路狂奔,未来五年仍将保持1.7%的增速领跑全场。

谁在拉动?非酒精饮料贡献了37.9%的份额,主要是软饮料用的铝罐;食品行业(尤其是水果蔬菜罐头)占30.8%。在啤酒和苹果酒领域,金属罐已经占据酒精饮料金属包装87.6%的份额。

驱动力很清晰——铝罐100%可循环利用、便携性强、适合小规格"随时喝"的消费场景,加上德国Pfand押金回收系统的加持,金属罐几乎踩中了所有政策和消费趋势的红利点。

? 《刚性金属包装在各行业的增长贡献(2025-2030)》

四、纸板:稳,但藏着结构性机会

纸板包装总量基本零增长(CAGR 0.01%),听起来很无趣,但拆开看就有意思了——酒精饮料用纸板的增速达2%,烈酒和葡萄酒品牌开始用纸基瓶身替代部分玻璃;意面/方便面行业的纸板用量CAGR高达6.8%。

德国本土公司PAPACKS甚至开始用工业大麻纤维做模塑包装,Corpack为护肤品牌Kerasan推出了纤维素基的可堆肥罐子。纸板的故事正从"便宜替代品"转向"高端可持续选择"。

五、软包装:性价比+可持续的双赢者

软包装2025年占24.4%的市场份额,未来五年CAGR 0.8%,是除金属外增长第二快的材料。食品行业贡献了76.1%的用量,烘焙谷物类是最大单一品类。

Werner & Mertz联合Mondi在2026年4月推出的单材质PE立式袋,使用了约27%的德国黄袋回收料,比传统瓶装减少70%塑料用量——这就是软包装的未来方向:单材质化、可回收化。

? 《软包装在食品行业各细分品类的用量分布》

六、玻璃:高端光环挡不住份额流失

玻璃是唯一负增长的主流材料。2025-2030年将从296亿件降到291亿件,光酒精饮料一个行业就将减少10.5亿件玻璃包装的使用。

原因很现实——玻璃太重,运输成本高,碳足迹大。啤酒和葡萄酒品牌正在转向铝罐和纸基替代品。但化妆品香水领域是个例外,年复合增长率2.2%,高端香水仍然离不开玻璃的"质感溢价"。

德国包装市场表面增速平淡,实则结构剧变——可回收性和合规性已经从"加分项"变成"入场券"。对快消品牌来说,2030年的PPWR大限不是终点,而是包装策略必须重新洗牌的起点。

【三个关键洞察】

洞察一:金属罐是这个十年最确定的赢家。

政策(押金制+回收率要求)、消费场景(小规格、便携)、品牌叙事(可持续)三股力量同时推它,饮料品牌如果还没规划铝罐线,已经晚了。

洞察二:玻璃的"高端人设"撑不住基本盘。

啤酒和葡萄酒正在大规模"逃离"玻璃瓶,未来玻璃将退守到香水、烈酒、高端调味品等真正需要"仪式感"的窄众场景。

洞察三:单材质(mono-material)是软包装的胜负手。

复合材料因难以分拣回收即将被法规边缘化,能做出可回收单材质结构的供应商和品牌(如Werner & Mertz + Mondi模式)会拿走未来五年的增量。