特别声明:只做行业科普不作推荐,不对任何人构成投资建议,资料取材网络仅供参考,不能作为投资依据。理财有风险入市需谨慎!

摘要

卫星物联网正处于从"技术验证"全面迈入"产业落地"的关键转折期。全球卫星物联网市场2024年规模约12-20亿美元,预计2030年达到29-72亿美元,年复合增长率15%-25%;中国市场增速更快,预计2024-2028年CAGR超40%,2030年低轨卫星市场规模有望突破1,000亿元。2026年5月,国电高科依托"天启星座"获批中国首个卫星物联网商用试验,标志着行业正式从"严格管控"转向"规范引导+商业验证"。投资层面,上游核心器件(T/R芯片、相控阵天线、基带芯片)因需求刚性、技术壁垒高、业绩兑现快,为当前阶段最具性价比的投资环节;中游卫星运营长期价值最大,但盈利拐点尚未到来。风险方面,需警惕技术成熟度不足、估值泡沫、商业化进程不确定及SpaceX先发优势碾压等核心挑战。

一、行业概况

1.1 定义与分类

卫星物联网(Satellite IoT)是指利用卫星通信网络实现物联网设备连接和数据传输的技术体系,将物联网的感知能力从地面延伸至太空、海洋、沙漠等地面网络无法覆盖的区域。系统架构由三大段组成:空间段(分布在不同轨道的通信/导航/遥感卫星及近太空飞行器)、地面段(地面信息采集设备、传感器、数据传输网络和数据处理站)、用户段(船舶、浮标、野外设备、军机等各类终端)。

按轨道高度,卫星物联网分为三类:低轨(LEO,160-2,000km,延迟20-40ms,需大量卫星组网,代表如Starlink、Iridium)、中轨(MEO,2,000-35,786km,延迟100-150ms,代表如SES O3b mPower)、高轨/地球同步轨道(GEO,35,786km,延迟240-270ms,覆盖广但终端要求高,代表如Inmarsat/Viasat)。当前行业正呈现多轨道融合趋势,Eutelsat与OneWeb合并成为首个整合LEO/GEO的运营商,SES以31亿美元收购Intelsat整合MEO和GEO资产。

1.2 技术路线

卫星物联网技术路线主要分为五类:3GPP NTN(非地面网络,基于5G标准将卫星纳入蜂窝体系,R-17引入IoT-NTN,R-18提升上行效率,R-19实现再生式卫星)、NB-IoT卫星版(利用现有LTE基础设施,支持高密度设备连接)、LoRa卫星版(长距离低功耗,如EchoStar Mobile的GEO LoRa IoT网络)、卫星直连D2D(手机/设备直接连接卫星,无需地面基站,如华为Mate系列、Starlink D2D)以及卫星回传(卫星作为回传链路,地面IoT设备通过网关连接,CAGR达21%为增长最快细分)。协议标准层面,传统卫星协议模块份额从2024年的98%预计降至2030年的49%,3GPP NTN等新标准将占51%,行业正朝多射频、多频段融合模块方向演进。

1.3 市场规模

全球卫星物联网市场2024年规模约12-20亿美元(多来源交叉验证),2025年约17-24亿美元,预计2030年达到29-72亿美元,CAGR在15%-25%区间。连接数方面,2024年全球约750万连接(仅占全球物联网188亿总连接的0.04%),预计2030年达到4,100万(Counterpoint),连接数CAGR约28%。亚太地区为增长最快区域,CAGR超23%。

中国市场增速更快。2024年中国卫星互联网市场规模353.3亿元,2025年预计376亿元。卫星物联网市场方面,2025年预计约20亿美元,2028年接近100亿元(泰伯智库),CAGR超40%。低轨卫星市场规模2030年有望突破1,000亿元,上限1,500-2,000亿元。商业航天整体2025年规模2.83万亿元,YoY增速21.7%。

市场细分结构方面,直连卫星服务占64.3%为最大细分,交通运输与物流占应用领域19.4%居首,大企业客户占67.4%。

1.4 行业发展阶段与关键趋势

当前行业从"技术验证阶段"全面进入"产业落地阶段"。2026年5月首个卫星物联网商用试验获批是标志性事件,行业正从"严格管控"转向"规范引导+试点示范"。

八大关键趋势:(1)空天地一体化成为6G核心方向,ITU列为6G七大关键网络需求之一;(2)卫星直连手机(D2D)进入黄金增长期,2024年起成为市场飞跃首要驱动力;(3)3GPP NTN标准加速成熟,2024-2030年新标准模块份额从2%升至51%;(4)多射频融合,卫星+LoRa+NB-IoT+Wi-Fi+蓝牙统一模块成为趋势;(5)星座大规模部署,中国GW星座(约13,000颗)和千帆星座(约15,000颗)加速部署;(6)成本快速下降,SpaceX Falcon 9发射成本已降至3,500美元/kg以下(1995年约50,000美元/kg);(7)应用从单一领域向多领域拓展;(8)频轨资源竞争白热化,全球低轨轨道申请已超6万份。

1.5 中国政策支持与监管环境

中国卫星物联网政策体系已形成清晰脉络。2020年4月,国家发改委首次将卫星互联网纳入"新基建"范畴,定义为通信网络基础设施(与5G、物联网、工业互联网并列),这是最核心的政策里程碑。2021年"十四五"规划提出建设天地一体、集成互联、安全高效的信息基础设施。2025年8月,工信部发布《关于优化业务准入促进卫星通信产业发展的指导意见》,涵盖6大领域19项措施。2025年9月,中国电信、中国移动、中国联通获卫星移动通信业务牌照。2025年11月,工信部启动卫星物联网业务商用试验(两年期),覆盖交通物流、能源、低空经济等领域。2026年政府工作报告明确提出"加快发展卫星互联网","十五五"规划纲要部署"加快低轨卫星互联网组网"。省级层面,北京、上海、广东、浙江等已出台卫星互联网专项政策。

二、产业链全景图

2.1 产业链总体架构

卫星物联网产业链呈"上游技术攻坚、中游生态整合、下游场景爆发"的协同格局,产业链条长、技术密集、资本强度高。按价值占比,地面设备占产业规模约51.59%,卫星运营及服务占40.30%,卫星制造占5.62%,卫星发射占2.49%。

2.2 产业链上游详解

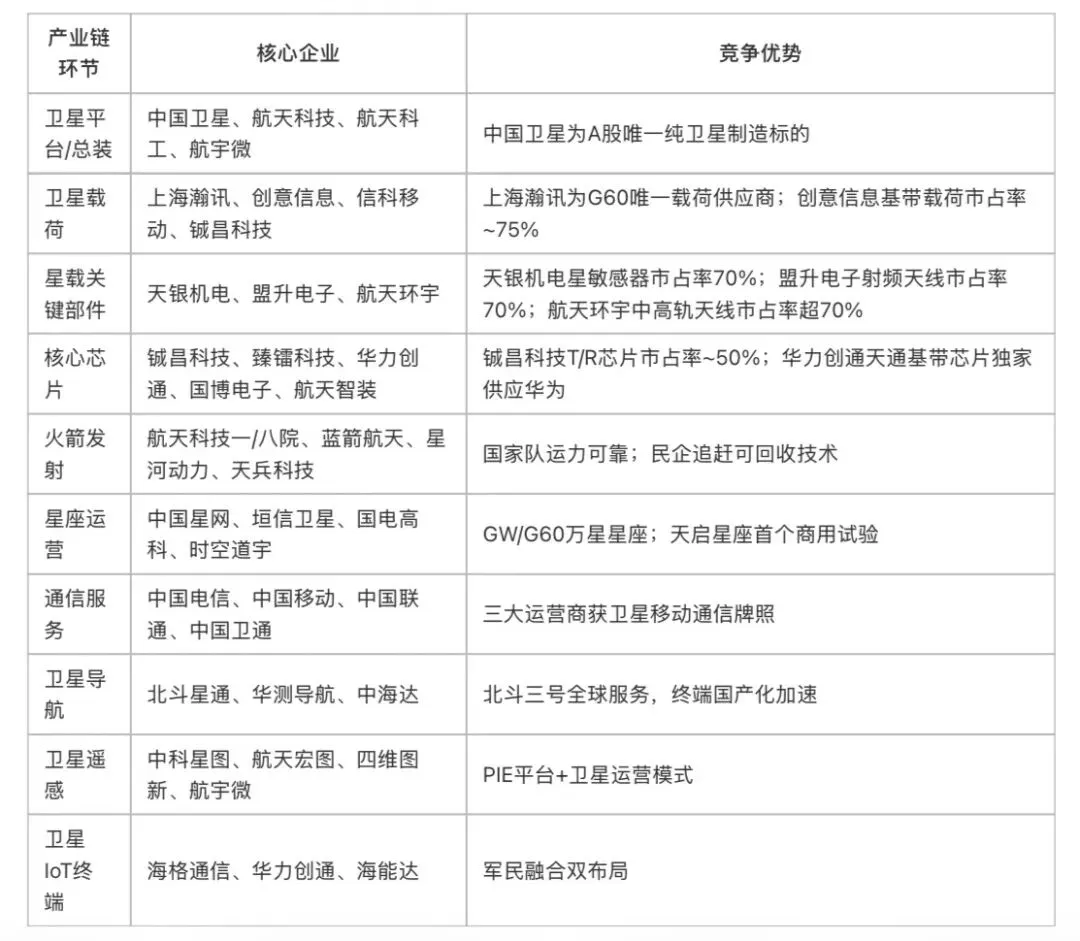

卫星制造分为卫星平台("躯干"——保障运转的后勤系统)和卫星载荷("大脑"——实现通信的业务核心)两大板块。载荷是技术复杂度与价值占比的核心,关键技术节点包括相控阵天线、激光通信/星间链路、星上处理、基带载荷。2024年民营企业发射120颗卫星占59.7%,科研院所38颗占18.9%,国家队由航天科技、航天科工主导。载荷领域上海瀚讯为G60唯一载荷供应商,创意信息基带载荷市占率约75%,天银机电星敏感器国内领先。卫星整星制造方面,中国卫星是A股唯一纯卫星制造标的。

火箭发射方面,2024年全球商业卫星发射收入93亿美元,同比大涨29%。国内格局为国家队为主(航天科技一院25次、八院24次),民营起步(12次)。核心趋势为可回收与高频次发射,这是支撑巨型星座组网需求的根本保障。

地面设备全球市场2024年685.6亿美元,预计2030年950.5亿美元。核心企业包括盟升电子(卫星射频天线市占率约70%)、航天环宇(中高轨天线市占率超70%)、华力创通和海格通信(终端设备)。

核心零部件是产业链最关键的技术瓶颈。铖昌科技相控阵T/R芯片市占率约50%,臻镭科技为星载射频芯片龙头,华力创通为华为Mate系列卫星芯片独家供应商,国博电子为中电科核心射频前端资产,航天智装拥有国内第一款SoC芯片。高精度芯片/模块2023年国产化率已超80%。中国移动2025年发布两款基于RISC-V架构的全国产化卫星通信芯片CM6650N和CM3510,标志国产卫星芯片迈入新阶段。

2.3 产业链中游详解

中国三大"万星星座"计划加速推进:GW星座(中国星网,约13,000颗,ITU要求2029年前至少1,300颗、2032年前6,500颗、2035年全部完成)、千帆星座(上海垣信,约15,000颗,2025目标648颗区域覆盖、2027目标1,296颗全球覆盖、2030年超1.5万颗)、鸿鹄-3(蓝箭鸿擎,10,000颗)。卫星物联网专用星座方面,天启星座(国电高科,41颗在轨,一期全球组网完成,2026年5月获首个商用试验批复)、行云工程(航天科工,规划80颗)、吉利星座(时空道宇,一期组网完成)。

国际卫星IoT运营商以Iridium为霸主(199.8万IoT用户,占商业用户83%),ORBCOMM专注物流追踪(74.2万IoT用户),Globalstar、Viasat/Inmarsat各据细分。新兴玩家包括法国Kinéis(25颗LEO IoT星座)、卢森堡OQ Technology(5G NTN卫星IoT)等。

通信服务方面,三大运营商积极推进:中国电信推出10元/月手机直连卫星套餐,中国移动发射"中国移动01星"并与星网合资成立40亿元时空信息公司,中国联通率先落地手机直连卫星业务且用户已超10万。

2.4 产业链下游详解

应用落地顺序为:率先落地安全责任重、监管要求高的场景(海洋渔业 > 能源管道 > 应急通信),后续扩展商业属性强但成本敏感的场景(交通物流 > 农业监测 > 林业)。交通物流预计占3GPP NTN物联网连接总量60%,为最大应用场景。军事/国防是高价值、高壁垒、国家主导的特殊领域。低空经济为新兴场景,无人机通信和低空监测需求快速增长。

2.5 产业链价值分布

下游应用端价值最高:卫星导航与位置服务5,758亿元、卫星通信884亿元占据产业链绝大部分市场价值。地面设备是最大价值环节(占产业规模51.59%)。中上游增速强劲:卫星发射CAGR 11.1%、卫星制造CAGR 9.2%,处于基础设施密集建设期。毛利率差异显著:下游运营服务及终端设备企业(华力创通、海能达毛利率超50%)远高于上游制造企业。卫星运营商因频轨资源稀缺性和网络效应,为最高价值量环节。

三、A股核心标的

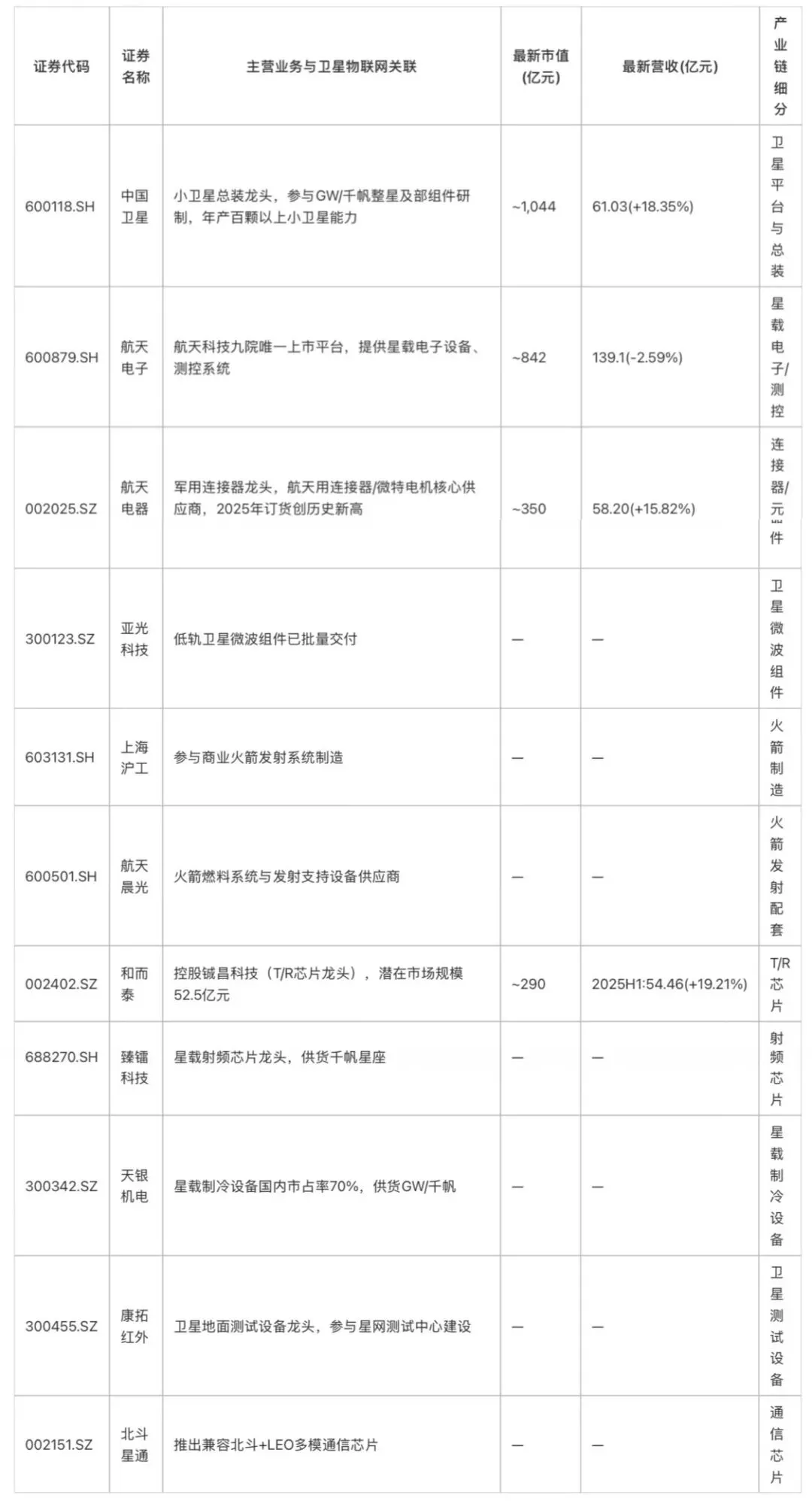

3.1 上游制造(卫星制造、火箭发射、核心器件)

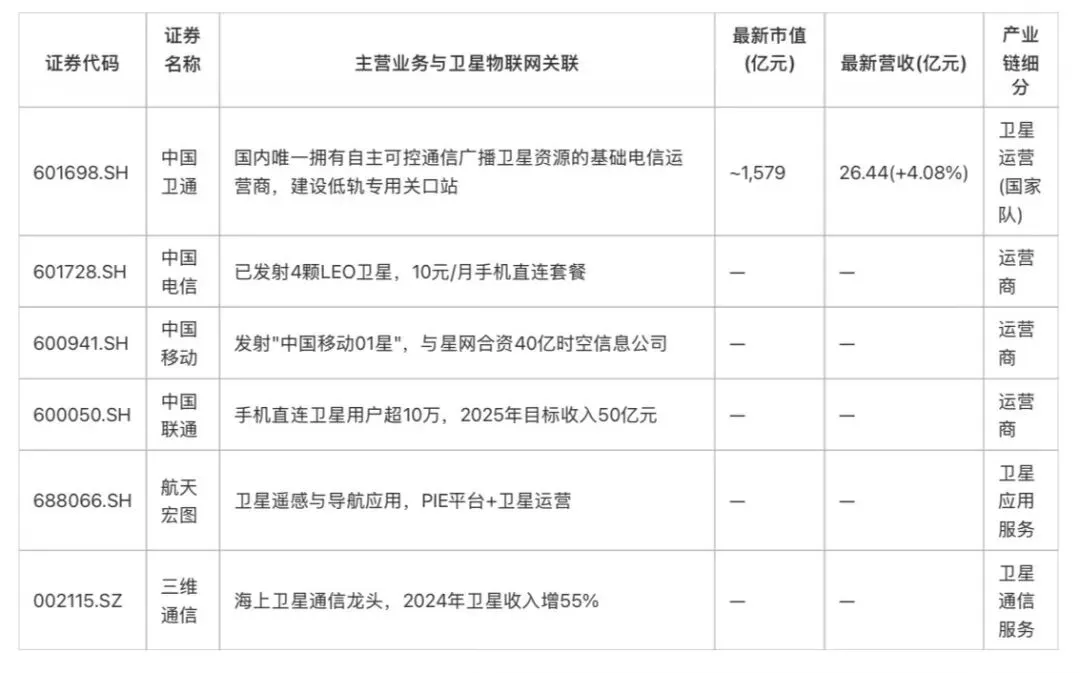

3.2 中游运营(卫星运营、通信服务)

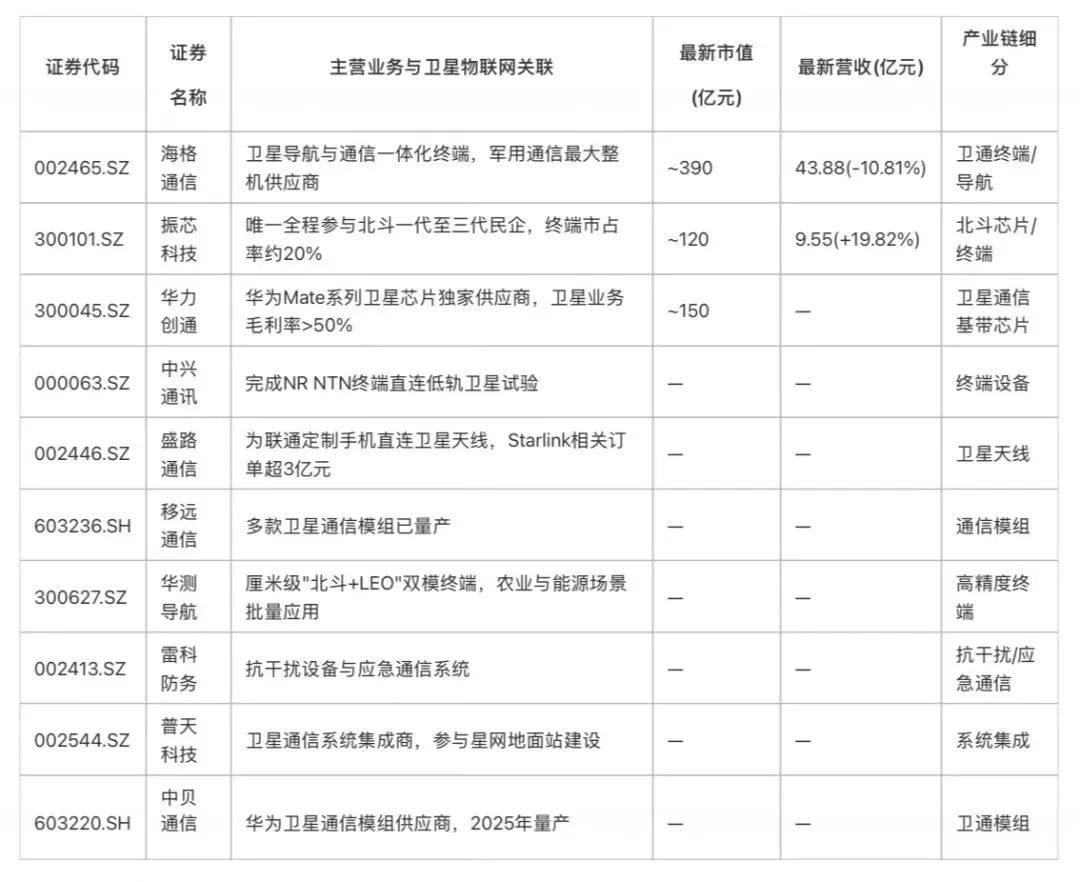

3.3 下游应用(终端设备、导航应用)

3.4 核⼼标的深度解析

中国卫星(600118.SH)是A股唯⼀纯卫星制造标的,航天科技五院核⼼平台,具备年产百颗以上⼩卫星能⼒。2025年营收61.03亿元(+18.35%),宇航制造占63%,低轨卫星互联⽹组⽹加速带动订单爆发。但ROE仅

0.39%,市盈率极⾼(约7,276倍),反映市场对远期预期⽽⾮当期盈利。

中国卫通(601698.SH)是国内唯⼀拥有⾃主可控通信⼴播卫星资源的基础电信运营商,"太空管道收费"商业模式具有垄断性定价能⼒(境内业务⽑利率37.25%),航天科技集团直接控股67.45%。2025年营收26.44亿

元(+4.08%),扣⾮净利润增⻓69.39%。作为中游运营唯⼀A股纯卫星运营标的,商业模式稀缺性强,但属重资产运营,归⺟净利润增速仅0.42%(3年均值)。

和⽽泰(002402.SZ)控股铖昌科技(相控阵T/R芯⽚⻰头),为低轨卫星核⼼供应商,潜在市场规模52.5亿元。2025H1营收54.46亿元(+19.21%),归⺟净利润3.54亿元(+78.65%),智能控制器主业与卫星芯⽚双轮驱动。

华⼒创通(300045.SZ)为华为Mate系列卫星芯⽚独家供应商,全球仅两家掌握天通基带芯⽚技术,2023年卫星业务收⼊增⻓284%,卫星业务⽑利率超50%。但公司2022-2024年连续亏损,定增4.5亿元⽤于扩产。

四、核⼼企业全景图

4.1 国内核⼼企业全景

4.2 国际核⼼企业对⽐

4.3 中美差距与追赶路径

低轨在轨卫星数量⽅⾯,美国约5,000颗(Starlink独占7,788颗含中轨),中国约500颗,差距约10倍。在轨卫星不到Starlink的1%。制造端中国国内单星成本为国际头部2-3倍,规模化能⼒不⾜。但中国三⼤万星星座(GW+千帆+鸿鹄-3合计约38,000颗规划)正在加速追赶,政策强⼒驱动(⼯信部2025年发布卫星物联⽹商⽤试验指导意⻅),北⽃导航全球组⽹完成,商业航天企业快速成⻓。

五、投资逻辑

5.1 三重驱动因素

政策驱动层⾯,中国星⽹、G60星链等国家级项⽬加速推进,2026年政府⼯作报告明确提

出"加快发展卫星互联⽹","⼗五五"规划部署"加快低轨卫星互联⽹组⽹",⼯信部2025年密集出台指导意⻅和牌照,卫星互联⽹被定位为新型信息基础设施核⼼赛道。

技术驱动层⾯,发射成本持续下降(SpaceX降⾄3,500美元/kg以下,国内追赶中),卫星⼩型化和标准化量产能⼒提升,3GPP NTN标准加速成熟推动天地融合,⼿机直连卫星打通⼤众消费市场。

需求驱动层⾯,全球物联⽹覆盖缺⼝巨⼤(卫星IoT仅占总连接0.04%),海洋、荒漠等场景刚需明确,卫星IoT的ARPU值⾼达40-70美元/⽉(约为蜂窝IoT的15倍),应急通信等公共安全需求持续增⻓。

5.2 投资主线框架

短期(0-1年):星座建设加速,核⼼器件订单兑现。GW星座和千帆星座2026年进⼊规模化组⽹期,制造端订单放量,核⼼器件率先兑现业绩。核⼼标的为铖昌科技(T/R芯⽚)、通宇通讯(天线)、天银机电(星敏感器)。催化剂包括GW/G60密集发射、商⽤试验推进、"⼗五五"规划细则落地。

中期(1-3年):组⽹完成带动商业化运营启动,⽤户规模增⻓。GW星座和千帆星座初步组⽹完成后从"建设期"转向"运营期"

,类⽐Starlink⽤户增⻓曲线(百万级到千万级加速),3GPP NTN R-19落地后天地融合应⽤场景打开,⼿机直连卫星普及降低⽤户⻔槛。核⼼标的为中国卫通(运营)、华⼒创通(终端)、航天宏图(应⽤)。

⻓期(3-5年以上):天地⼀体化6G融合,全球市场拓展。卫星⽹络成为6G基础设施核⼼组成部分,从连接服务向数据服务、SaaS平台演进(类⽐Starlink从宽带到DTC到航空/海事/农业/国防的⽣态扩展),国内2030年卫星互联⽹市场突破1.2万亿元。核⼼逻辑为⽣态平台化+数据要素价值释放+全球化输出。

5.3 各环节投资机会排序按"业绩兑现速度 x 技术壁垒 x 市场空间"综合评估,各环节投资机会排序如下:

第⼀,核⼼器件(天线/射频/T-R芯⽚),投资性价⽐最⾼。需求刚性最强(卫星端+地⾯端均不可或缺),技术壁垒最⾼(先发优势显著),业绩兑现最快(组件采购先于制造和发

射)。代表标的:铖昌科技(001270)、通宇通讯(002792)、信维通信(300136)。

第⼆,卫星制造/总装,直接受益星座建设加速,订单可⻅度⾼,但国内单星成本偏⾼、规模化能⼒待提升。代表标的:中国卫星(600118)。

第三,地⾯设备/终端,⼿机直连卫星趋势下终端需求爆发,Starlink终端周产17万台验证市场空间,但竞争格局尚未稳定。代表标的:华⼒创通(300045)、震有科技(688418)。

第四,卫星运营/服务,⻓期价值最⼤(⾼⽑利率、经常性收⼊),但当前仍处投⼊期,盈利拐点未⾄,类⽐Starlink运营4-5年才实现盈利。代表标的:中国卫通(601698)。

第五,⽕箭发射,确定性受益发射频次提升,但可回收技术尚未成熟、国内成本竞争⼒不

⾜。代表标的:派克新材等。

第六,应⽤解决⽅案,市场空间最⼤但格局最分散,商业模式待验证,需等待组⽹完成后场

景成熟。代表标的:航天宏图(688066)。

5.4 Starlink类⽐分析

Starlink商业化路径为中国卫星物联⽹提供了重要参照。Starlink从2019年⾸批发射到2020年服务上线,2022年12⽉达100万⽤户(耗时约2年),2023年12⽉230万,2024年12⽉460万,2025年12⽉900万+(加速态势明显)。2025年收⼊约118亿美元,EBITDA约80亿美元(利润率50-54%)。关键启示:从服务上线到实现稳健盈利约4-5年,拐点出现在⽤户规模突破400-500万时;每新增100万⽤户速度持续加快(从2年到12个⽉到3个⽉),⽤户增⻓⾮线性;企业/政府场景驱动⾼价值(航空1,400+架⻜机、海事15万+船只、政府30亿美元收⼊);制造能⼒是核⼼护城河(周产70颗卫星+17万台终端)。

5.5 ⻛险因素

技术⻛险为⾸要⻛险:可回收⽕箭技术不成熟(回收失利频发,从试验到商⽤仍有鸿沟),卫星规模化制造能⼒不⾜(国内单星成本为国际2-3倍),核⼼元器件国产化率不⾜,卫星

寿命仅5-7年可能在技术成熟前即⾯临淘汰形成沉没成本,发射失败⻛险可引发企业经营震

荡。

政策⻛险⽅⾯:⾏业发展⾼度依赖政策加持,若⼒度减弱可能失速;ITU部署时限压⼒(⾸

10%须7年内完成、50%须9年内、100%须14年内),⼤量频轨资源可能因⽆法按时部署被

回收;空域审批流程与⾼频发射需求仍存适配⽭盾。

市场竞争⻛险⽅⾯:SpaceX先发优势碾压,星链已部署9,300+颗在轨卫星占全球低轨通信卫星65%+份额,2025年执⾏全球90%有效载荷发射;近地轨道理论容量仅约6万颗;赛道拥挤洗牌在即,预计淘汰连接数少、运营能⼒弱的⼚商;板块平均市盈率⼀度飙升⾄80倍以上,远超⾏业合理区间。

资⾦⻛险⽅⾯:单星全⽣命周期成本极⾼(制造2,000万+发射1,000万+运维800万=3,800万元),盈亏平衡⻔槛远未达到(单⼀低轨星座需40%终端渗透率,当前不⾜5%),80%企业仍处烧钱阶段估值与基本⾯严重背离。

商业化进程不确定:需求端⽀付能⼒有限,D2C收⼊微乎其微(2025年全球仅300万美

元),3GPP NTN商业模型瓶颈(SNO与MNO间定价结构和收⼊分成模式尚未解决),近70%低轨通信卫星配套地⾯终端部署和频段协调明显滞后,国内⻰头企业盈利困局(中国卫星2024年营收-25%、净利润-82%;中国卫通营收-2.85%)。

六、结论

卫星物联⽹正处于从"星座建设/能⼒验证"到"合规经营/商业验证"的历史性转折点。国电⾼科获批⾸个商⽤试验是标志性事件,意味着中国卫星物联⽹正式进⼊商业化轨道。中国市场在政策驱动下增速领先全球(CAGR超40%),三⼤万星星座(GW+千帆+鸿鹄-3合计约38,000颗规划)加速追赶SpaceX先发优势。

投资层⾯,当前阶段应聚焦上游核⼼组件(T/R芯⽚、相控阵天线、基带芯⽚),因需求刚性、技术壁垒⾼、业绩兑现快为最具性价⽐环节。中期关注组⽹完成后运营端的价值兑现,⻓期看好天地⼀体化6G融合和全球市场拓展。但需清醒认识到:中美在轨卫星差距约10倍,80%企业仍处烧钱阶段,单星成本为国际2-3倍,盈亏平衡需40%终端渗透率⽽当前不⾜5%。投资纪律上需穿透概念炒作,关注技术专利与真实订单,远离伪标的,在⾏业从"预期驱动"⾛向"业绩驱动"的拐点来临前保持耐⼼。

投资有风险,入市需谨慎。资料仅供参考不能作为投资依据,文章提及个股只做科普,不作推荐,不对任何人构成投资建议!更多热门题材概念,进入下方主页收索关键即可查看!点赞关注下次不迷路!