更多行业资讯

关注联合资信

芜湖市是安徽省域副中心城市,地理位置优越,海运、陆运和空运优势明显,城镇化水平高于全国平均水平。芜湖市产业发展方向清晰,汽车制造业对经济的拉动效果凸显,汽车及零部件生产销售为主的产业聚集优势逐渐显现。2025年,芜湖市经济总量和人均GDP仅次于合肥市,排名全省第2位,工业投资保持增长。同年,芜湖市一般公共预算收入有所增长,规模处于全省前列,财政自给能力尚可;受房地产市场低迷影响,2025年,芜湖市政府性基金收入继续下降,上级补助收入对地方综合财力贡献度较高;芜湖市地方政府债务负担相对一般。奇瑞汽车、海螺水泥等上市公司和重点纳税企业作为芜湖市产业链“链主”,深度绑定芜湖市汽车、新材料等产业集群发展,形成“龙头引领、集群协同”格局,是区域产业升级与财政稳定的核心支撑。依托国家长三角一体化发展战略及以奇瑞汽车为核心的新能源汽车和智能网联汽车世界级产业集群,芜湖市未来发展前景良好。

芜湖市构建“一主两副、双轴多点”的发展格局,以龙头企业引领为核心激活产业动能,其余各区(县、市)依托汽车相关产业链资源推动新兴产业转型和升级。2025年,汽车(新能源)首位产业增长作为芜湖市产业发展的核心引擎,叠加工业投资扩量、新兴产业培育和出口红利释放,芜湖市各区(县、市)一般公共预算收入同比均实现增长;受房地产业税源收缩以及高贡献服务业税源增长乏力等因素影响,镜湖区税收收入规模同比有所下降,其余各区(县、市)税收收入规模同比均实现增长;得益于汽车产业链带动产业用地及周边商住需求,部分地区政府性基金收入同比实现增长;各区(县、市)综合财力规模及结构存在分化,部分县市上级补助收入对综合财力支撑效果明显。2025年末,芜湖市各区(县、市)政府债务规模均有所扩张。各区(县、市)地方政府负债率及债务率(2024年)均低于全省平均水平。芜湖市各级政府加强对债务监控和管理,同时通过政府债券发行、债务置换等举措,积极化解隐性债务和管控债务风险。

芜湖市发债城投企业以地市级和区县级为主,主体级别主要为AA和AA+。2025年,芜湖市城投企业整体债券发行数量和规模同比均有所增长,受融资环境等因素影响,同时芜湖市城投企业债券集中到期,加之“遏增化存”导向下城投企业债务管控力度加强,市本级城投企业债券融资净流出规模较大,且2026年到期的债券规模较集中,市本级城投企业债务负担相对较重。

(一)芜湖市区域特征及经济发展状况

芜湖市是安徽省域副中心城市,地理位置优越,海运、陆运和空运优势明显;城镇化水平高于全国平均水平,经济总量和人均GDP仅次于合肥市,排名全省第2位。奇瑞汽车、海螺水泥等上市公司深度绑定全市汽车、新材料等重点产业集群发展,是区域产业升级的核心支撑。芜湖市作为皖江城市带承接产业转移示范区的核心城市,以奇瑞汽车为核心的新能源汽车和智能网联汽车世界级产业集群优势逐渐显现,同时国家皖江城市带、长江经济带、长江三角洲区域一体化发展等相关政策利好区域未来产业发展。

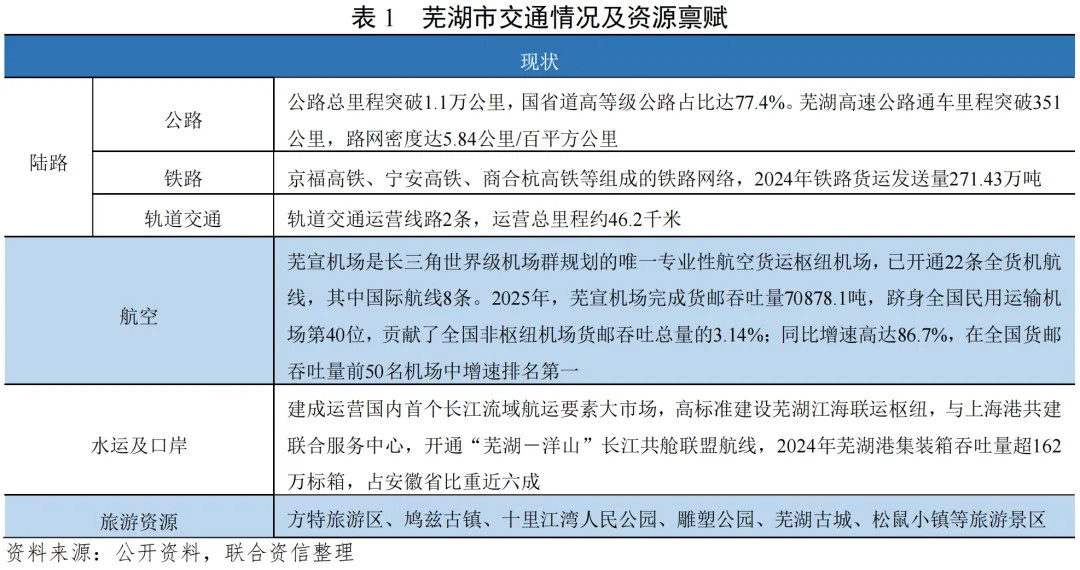

区位优势明显,交通网发达。芜湖市,别称江城,安徽省辖地级市、省域副中心城市。芜湖市位于安徽省东南部,是国家长江三角洲城市群发展规划的大城市,亦是合肥都市圈、南京都市圈、G60科创走廊的重要成员。芜湖市是长三角重要的融通枢纽,亦是全国综合交通枢纽、港口型国家物流枢纽和现代流通战略支点城市,依靠芜湖港、京福高铁、宁安高铁、商合杭高铁、三座长江大桥、芜宣机场等交通基建优势,构建起“空铁水公”多式联运体系。

人口基数适中,城镇化水平相对较高。截至2024年末,芜湖市常住人口379.7万人,较上年末增加4.1万人,人口数量排名全省第8位;常住人口城镇化率为75.22%,较上年末提升0.76个百分点,高于全国及安徽省城镇化率(全国67.0%、安徽省62.57%1)。

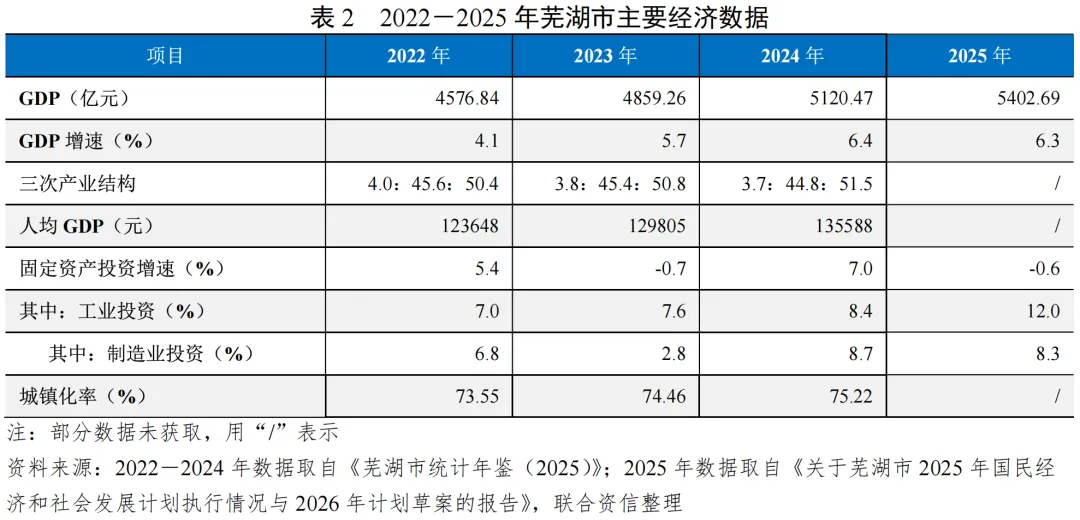

经济总量和人均GDP仅次于合肥市,排名全省第2位,工业投资保持增长。2024年,芜湖市完成地区生产总值5120.47亿元,居全省第2位(仅次于合肥市);GDP增速为6.4%,高于全国平均水平(5.0%),处于全省各地市第1位;固定资产投资有所波动,其中工业投资保持增长。同期,芜湖市人均GDP为13.56万元,居全省第2位(仅次于合肥市)。2025年,芜湖市完成地区生产总值5402.69亿元,同比增长6.3%,经济平稳发展。

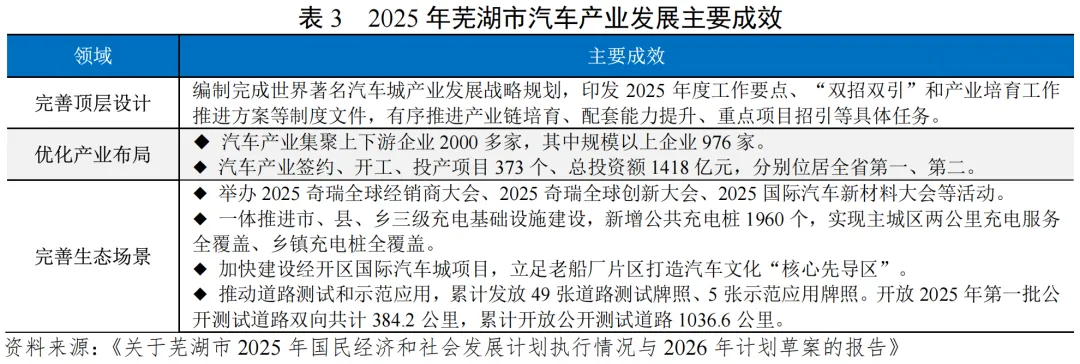

产业发展方向清晰,以汽车为引领的制造业对经济的拉动效果凸显。芜湖市制造业涵盖41个工业大类中的38个,在制造业高质量发展全国50强城市中位列第25位,同时已基本形成新能源汽车和智能网联汽车、高端装备制造、人工智能、新材料等十大新兴产业板块,其中新能源汽车和智能网联汽车作为芜湖市首位产业。2023年,芜湖市人民政府发布《关于聚焦首位产业建设具有国际竞争力的新能源汽车产业集群的行动计划》,明确加快自主品牌集聚区、全球领先的乘用车生产基地、全国最大的乘用车出口基地、全国领先的新能源专用车生产基地、全国领先的动力电池生产基地(“一区四地”)的建设,未来芜湖市将借势长三角一体化发展国家战略,推进以奇瑞汽车为核心的新能源汽车和智能网联汽车世界级产业集群发展。2025年,芜湖市已集聚汽车产业上下游企业2000多家,其中规模企业超过900家,全年汽车产业规模突破6500亿元,销量超280万辆、占全省比重近六成,出口占全国比重近五分之一。同时,芜湖市实施新质生产力率先突破行动,滚动实施亿元以上技改项目,创建国家级制造业数字化转型促进中心,推动产业向高端化、智能化、绿色化转型,同时以“鸠兹科创湾”建设为牵引,强化科创赋能,全社会研发投入占GDP比重达4.37%,居全省首位、长三角前列,为产业高质量发展提供支撑。

奇瑞汽车、海螺水泥等上市公司深度绑定全市汽车、新材料等重点产业集群发展,是区域产业升级的核心支撑。截至2026年4月末,芜湖市境内上市公司24家2,总市值超6000亿元,上市公司数量、规模稳居安徽省第2位,成为支撑区域产业高质量发展的核心力量。依托芜湖市“1658”产业体系3,芜湖市形成四大特色上市公司产业集群,分别聚焦汽车及零部件、新材料、高端装备及信息技术领域,上市公司作为产业链“链主”,带动上下游配套企业发展。汽车及零部件为芜湖首位产业,形成以奇瑞汽车、伯特利、福赛科技、三联锻造等企业为主的上市公司矩阵,其中奇瑞汽车聚焦整车制造领域,2025年,奇瑞集团跃居世界500强第233位并在香港联合交易所主板上市。伯特利、福赛科技、三联锻造等上市公司聚焦汽车底盘、内饰件、轻量化锻件等关键细分领域,为奇瑞汽车等整车制造企业提供配套服务并拓展外部市场,推动芜湖汽车及零部件产业向高端化、智能化转型。2026年4月,芜湖埃泰克汽车电子股份有限公司(股票简称:埃泰克)上市,其聚焦车身域、智能座舱域等四大功能域汽车电子产品研发生产,进一步丰富芜湖市汽车电子领域的上市公司布局。新材料产业为芜湖支柱产业之一,形成了以海螺水泥、神剑股份、楚江新材等企业为主的上市公司集群,覆盖水泥、复合材料、铜基新材料等多个细分领域,支撑芜湖市新材料产业规模突破千亿元。其中海螺水泥作为工信部首批智能制造标杆企业、国家技术创新示范企业,入选国务院国资委“创建世界一流示范企业”名单,其核心产能位居全行业首位。高端装备及信息技术领域作为芜湖市新兴产业的核心增长极,集聚了埃夫特、长信科技、中电鑫龙、三七互娱等上市公司,埃夫特作为国内工业机器人领域重点企业,牵头组建机器人公司,推进埃夫特超级工厂等重点项目建设,助力芜湖机器人产业综合实力提升至全国第6位,亦推动芜湖市产业向高端化、数字化、智能化转型。上市公司作为产业链“链主”,通过技术溢出、资源整合、配套带动,吸引产业链上下游企业落户芜湖,推动汽车及零部件、新材料、高端装备及信息技术等产业集群发展,为芜湖市建设省域副中心城市、培育新质生产力提供资本市场支撑和产业基础。

长三角一体化发展相关政策利好区域发展。受益于国家皖江城市带、长江经济带、长江三角洲区域一体化发展等区域协同发展战略的持续推进,安徽省及芜湖市持续出台区域利好政策。国家发展和改革委员会于2010年1月发布《皖江城市带承接产业转移示范区规划》(以下简称“示范区规划”),提出了推进“一轴双核两翼4”的产业布局,同时提出发挥芜湖市作为沿江重要港口城市,交通体系完善、产业创新和配套能力较强的优势,密切与马鞍山、巢湖(2011年划入合肥市)的经济联系,推进跨江联动发展和一体化进程,高起点承接发展汽车、新型材料、电子电器、现代服务业等产业;建设全国重要的制造业基地、现代物流中心和创新型城市。此外,示范区规划还明确了强化芜湖市作为皖江开发开放龙头的地位和重要节点城市的作用,增强服务功能,发挥辐射作用,带动示范区产业加快发展。2019年,国务院印发《长江三角洲区域一体化发展规划纲要》,将长江三角洲区域一体化上升为国家战略,规划范围包括上海、江苏、浙江及安徽全域,辐射带动长三角地区高质量发展;要求发挥安徽地域优势,推进皖江城市带联动发展,加快合芜蚌自主创新示范区建设,打造具有重要影响力的科技创新策源地、新兴产业聚集地和绿色发展样板区。2020年,中国(安徽)自由贸易试验区正式启动运行,实施范围119.86平方公里,涵盖合肥、芜湖、蚌埠三个片区,并赋予各区域差异化、特色化的功能;后又在三个片区外的13个地级市设立联动创新区;将通过自贸区的发展推动全省在“一带一路”建设和长江经济带发展中的重要节点作用,促进安徽省转型发展。2021年,推动长三角一体化发展领导小组办公室发布《长三角一体化发展规划“十四五”实施方案》,安徽省随后发布《安徽省实施长江三角洲区域一体化发展规划纲要行动计划》,明确建设具有重要影响力的科技创新策源地、新兴产业聚集地、绿色发展样板区,推动制造业高质量发展,推进城乡深度融合,建设长三角联通中西部的重要开发枢纽。2024年,国务院批复《安徽省国土空间规划(2021—2035年)》,明确安徽省是长三角一体化发展、长江经济带发展、中部崛起国家重大战略实施地区,是我国科技创新发展的重要省份;并提出建设具有重要影响力的科技创新策源地、新兴产业聚集地和绿色发展样板区,发挥区域比较优势,优化主体功能定位,细化主体功能区划分,完善差别化支持政策等。

在长三角一体化、皖江城市带等国家战略落地基础上,安徽省及芜湖市持续出台《安徽省未来产业发展行动方案》《安徽省以新型技术改造推动制造业高端化智能化绿色化发展行动方案》等配套政策,进一步强化区域发展动能,优化产业结构。2024年以来主要政策如下:

(二)芜湖市财政实力及债务情况

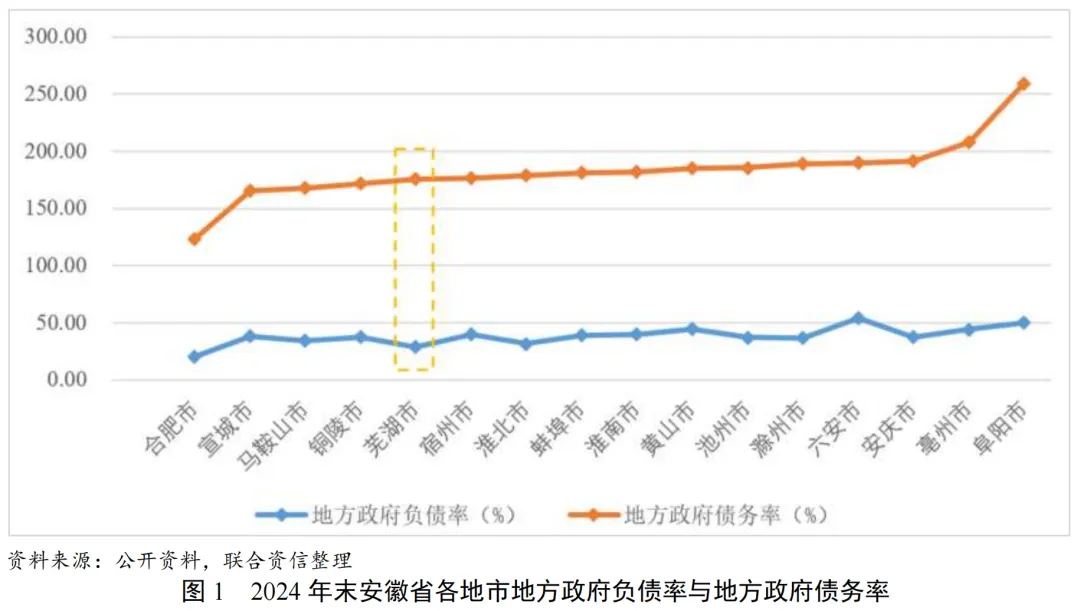

2025年,芜湖市一般公共预算收入有所增长,规模处于全省前列,财政自给能力尚可;受房地产市场低迷影响,芜湖市政府性基金收入继续下降,上级补助收入对地方综合财力5贡献度较高。芜湖市重点纳税企业高度集中于汽车制造、建材、有色金属、智能家电、数字经济五大领域,为地方财政收入实现提供核心支撑。芜湖市政府负债率和政府债务率在安徽省各地市排名前列(按照指标从低到高排序),债务负担一般。

2025年,芜湖市一般公共预算收入为439.6亿元,在全省16个地市中排第2位,同比增长3.0%;财政自给率为67.45%,财政自给能力尚可。受房地产市场低迷影响,2025年,芜湖市政府性基金收入同比下降9.3%。2025年,芜湖市上级补助收入有所增长,上级补助收入占地方综合财力的比重超30%,对地方综合财力的贡献度较高。

芜湖市重点纳税企业高度集中于汽车制造、建材、有色金属、智能家电、数字经济五大领域,是地方财政收入的核心来源。根据安徽省人民政府公布的《2024安徽百强企业榜单》,芜湖市共有7家企业上榜,上榜数量仅次于合肥市,区域产业集聚优势明显。其中奇瑞控股作为芜湖市第一大纳税户,营业收入分别居2024安徽百强企业、2024安徽制造业百强企业的首位;海螺集团居上述榜单第3位,旗下的海螺水泥作为全球水泥行业龙头企业,是芜湖新材料产业核心纳税主体,2025年实现营业收入825.32亿元,同时芜湖市政府明确支持其在“双碳”技术等优势领域开辟千亿级新赛道,推进光伏组件、全钒液流电池等项目建设,目前已建成行业首个全绿电示范工厂。2024年,奇瑞控股与海螺集团全市纳税额合计约占全市税收收入的65%以上,是芜湖市税收稳定的核心支撑。此外,美的集团芜湖公司、楚江新材、三七互娱分别为智能家电、铜基新材料、数字经济领域稳定纳税大户,均入选安徽百强企业,上述企业共同构成芜湖市主要税收来源,为地方财政稳定提供核心支撑。

芜湖市政府债务负担在全省各地市中排名前列(按照指标从低到高排序),债务负担相对一般。截至2024年末,芜湖市地方政府负债率和地方政府债务率分别为28.53%和175.49%,在全省16个地市中分别排名(按照指标从低到高排序)第2和第5位。

(一)芜湖市区(县、市)经济情况

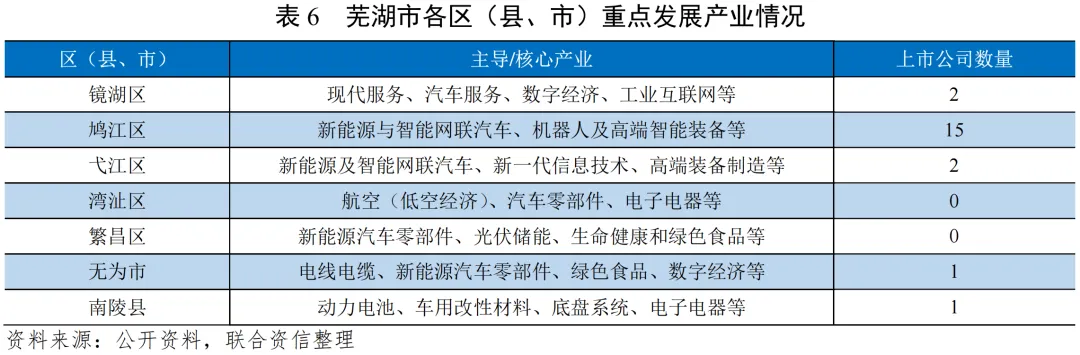

芜湖市构建“一主两副、双轴多点”的发展格局,以奇瑞汽车等龙头企业引领为核心激活产业动能,其余各区(县、市)依托汽车相关产业链资源推动新兴产业转型和升级;镜湖区聚焦现代服务业,弋江区(高新区)构建汽车全产业链,鸠江区集聚汽车零部件企业及国家级智能机器人零部件集群,湾沚区打造航空装备集聚区,繁昌区、无为市、南陵县分别聚焦相关特色产业及配套。芜湖市内上市公司区域分布聚集性明显,制造业占据领先地位。芜湖市各区(县、市)经济水平存在分化,但多数保持较快经济增速。2025年,芜湖市多数区(县、市)GDP增速同比有所增长。2025年9月,基于“空间重构、资源重组、功能重塑”理念,弋江区与三山经开区实行管理体制改革整合,得益于资源整合与产业协同作用,2025年弋江区GDP上升明显。

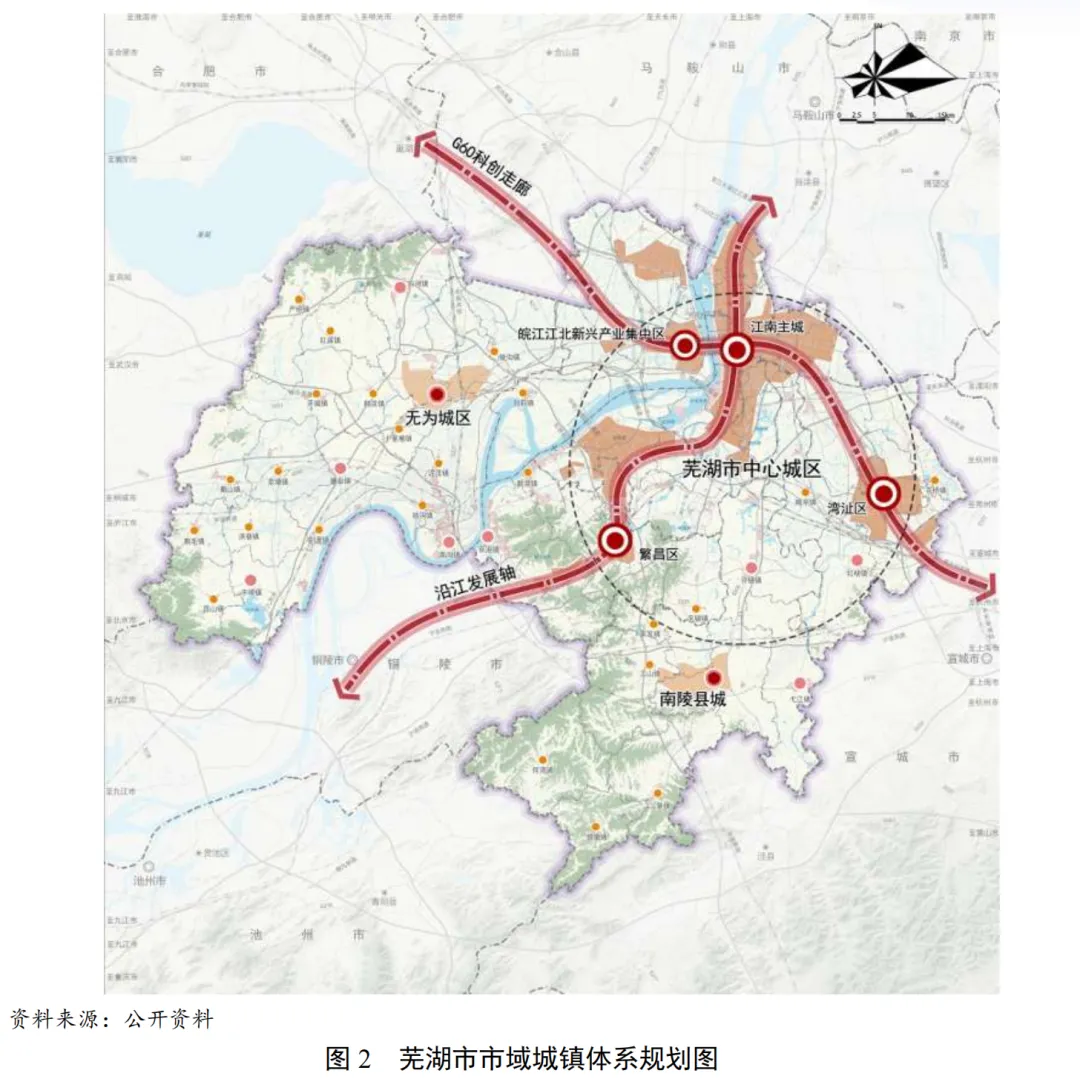

芜湖市下辖镜湖区、鸠江区、弋江区(高新区)、湾沚区、繁昌区5个区和南陵县,代管县级无为市。根据《芜湖市国土空间总体规划(2021—2035年)》,芜湖市构建“一主两副、双轴多点”的市域城镇空间格局,“一主”为江南主城区(中心城区核心部分),中心城区包括镜湖区、鸠江区、弋江区及繁昌区、湾沚区的城市建成区和规划拓展区及峨桥镇、六郎镇、孙村镇三个镇的城镇集中连片区域,承担全市核心引领功能,是推进中心城市扩容提质的核心载体,强化省域副中心城市核心功能,聚焦高端服务与创新功能,是市域发展的核心引擎。“两副”包括湾沚城区和繁昌城区,其作为市域重要副中心,承接主城区功能疏解与产业转移,是优化全市城镇空间布局的重要支撑。其中湾沚区是芜湖市推进长三角一体化发展的桥头堡,繁昌城区是沿江发展轴上的重要节点。“双轴”包括沿江发展轴和G60科创走廊发展轴,用于优化全市城镇空间布局,串联主城、副中心与重点城镇,是区域交通基础设施互联互通的重要载体,其中沿江发展轴是对接沿江上下游城市的重要纽带,G60科创走廊是承接先进制造企业和科研机构、推动科技成果产业化的重要廊道。“多点”为重点镇与特色镇,包括无为城区、南陵城区及若干重点镇、一般镇,推进重点镇和一般镇特色化发展,形成层级分明、功能互补的城镇节点体系,其中部分重点镇为县域经济发展的核心区、农村人口和特色产业的集聚区,支撑城乡融合与县域经济发展,部分特色镇聚焦特色产业发展,丰富城镇功能体系。

各区(县、市)产业发展方面,芜湖市全域以新能源及智能网联汽车全产业链为主导纽带统筹产业布局,中心城区聚焦现代服务业、整车及核心零部件高端制造,各辖区差异化布局航空装备、新型储能、生命健康等特色产业集群,下辖县市推动传统优势产业提质升级并强化整车本地化配套,全市形成主次分明、错位发展、协同联动、全域一体化的产业发展格局。

镜湖区实行“三产强区”发展战略,以现代服务业为核心主导产业,重点发展汽车服务业、数字经济、平台经济和商文旅融合产业。弋江区(高新区)已构建覆盖“整车、三电、关键系统、服务应用”的全产业链生态,核心产业涵盖新能源及智能网联汽车、新一代信息技术和高端装备制造等。鸠江区聚焦新能源与智能网联汽车、智能机器人零部件产业,2025年引进麦格纳、宁波华翔、奥托立夫等5家“全球汽车零部件百强企业”,奇瑞一级供应商达80家,占全市总量近一半,同时智能机器人零部件产业集群入选国家级中小企业特色产业集群。湾沚区构建“1+2+3”6现代产业体系,建设全国航空装备制造集聚区、安徽高质量发展样板区、安徽城乡融合共同富裕示范区,着力打造长三角国际航空货运枢纽副中心。繁昌区新能源汽车关键零部件、生命健康和绿色食品、先进光伏和新型储能等特色产业集群初步形成,以新能源汽车动力总成基地为核心,已落户孚祯动力、埃科动力等汽车关联企业,形成覆盖多种核心部件的完整产业链。无为市以电线电缆、羽毛羽绒、新能源汽车零部件、绿色食品和数字经济产业为主导的现代化产业体系基本成型,初步形成2个超200亿级产业、2家超百亿级企业、近百家超亿元企业;无为市特种电缆产业集群入选国家级中小企业特色产业集群。南陵县围绕奇瑞集团本地化配套需求,推动布局动力电池、车用改性材料、底盘系统、电子电器四大板块,支持许镇聚力打造铝基轻量化、电机、模具三大专业园区,构建互融互补发展格局。

芜湖市拥有2个国家级经开区/高新区、1个自由贸易试验片区、1个国家级综合保税区、7个省级开发区(含1个省级集中区);2026年4月末,A股上市公司21家,居全省第2位,且主要集中于鸠江区,区域分布聚集性明显。从上市公司行业分布来看,芜湖市上市公司主要集中在汽车、水泥、有色金属、软件和信息技术服务、专用设备等行业,制造业在芜湖市A股上市公司中占据领先地位,占安徽省上市公司总数的76.19%。

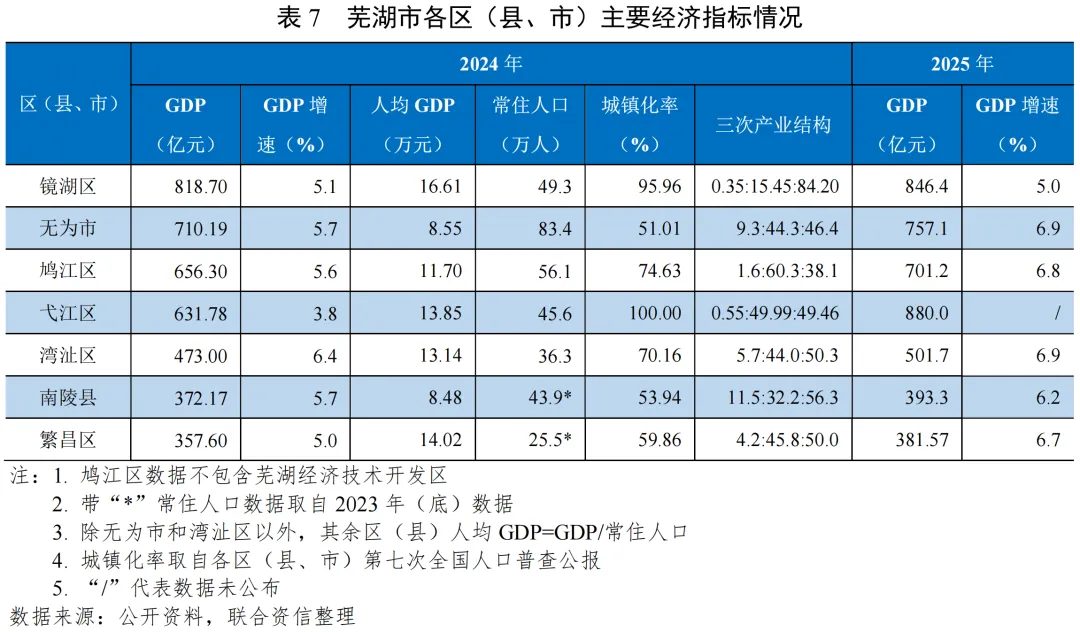

经济发展方面,2024年,镜湖区GDP在芜湖市区(县、市)中处于领先地位,得益于“三产强区”战略与现代服务业集聚效应共同作用,镜湖区第三产业优势较为突出;无为市、鸠江区和弋江区分别位列第2~4位,均超630亿元;湾沚区、南陵县和繁昌区GDP均位于500亿元以下。从经济增速看,湾沚区GDP增速相对较高,与芜湖市持平(6.4%);除弋江区以外,其余区(县、市)GDP增速均超5.0%。从人均GDP看,因无为市人口基数较大,以及南陵县第一产业占比相对较高,上述县(市)人均GDP相对较低;其余行政区均明显高于全国人均GDP水平(9.57万元)。从城镇化水平看,弋江区和镜湖区城镇化率显著领先其他区(县、市),鸠江区和湾沚区城镇化率超70.00%。2025年,除镜湖区GDP增速同比略有下降外,其他披露数据的区(县、市)GDP增速均同比有所增长。2025年9月,基于“空间重构、资源重组、功能重塑”,弋江区与三山经开区实行管理体制改革整合,得益于资源整合与产业协同作用,2025年弋江区GDP上升明显。

(二)芜湖市区(县、市)财政实力及政府债务情况

1. 财政收入情况

2025年,汽车(新能源)首位产业增长作为芜湖市产业发展的核心引擎,叠加工业投资扩量、新兴产业培育和出口红利释放,芜湖市各区(县、市)一般公共预算收入同比均实现增长;受房地产业税源收缩以及高贡献服务业税源增长乏力的影响,叠加前期减税降费政策红利持续释放,镜湖区税收收入规模同比有所下降,其余各区(县、市)税收收入规模同比均实现增长。得益于汽车产业链带动产业用地及周边商住需求,鸠江区、弋江区和无为市政府性基金收入同比均实现增长;各区(县、市)综合财力规模及结构存在分化,部分县市上级补助收入对综合财力支撑效果明显。

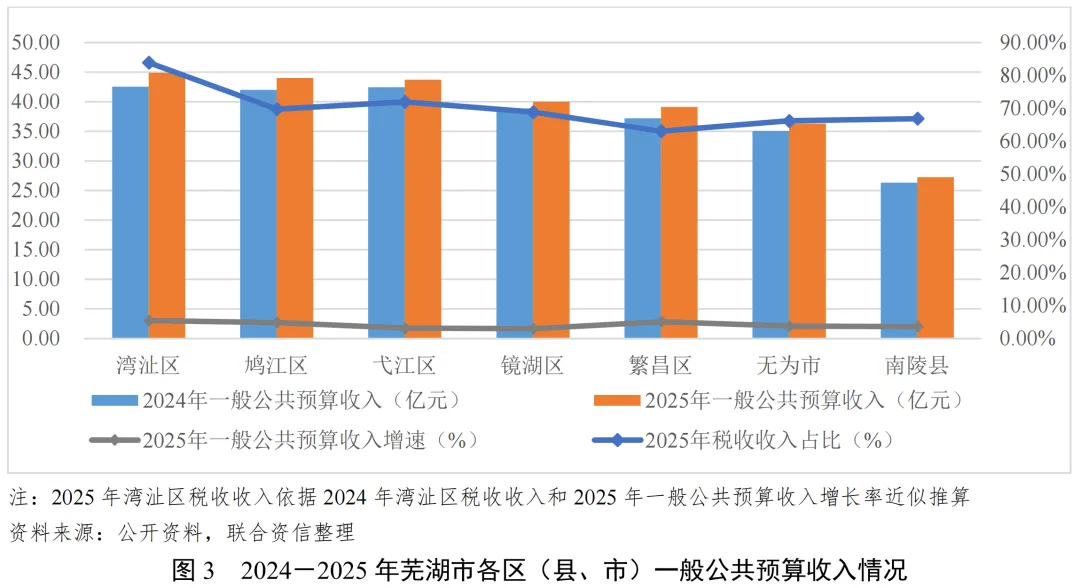

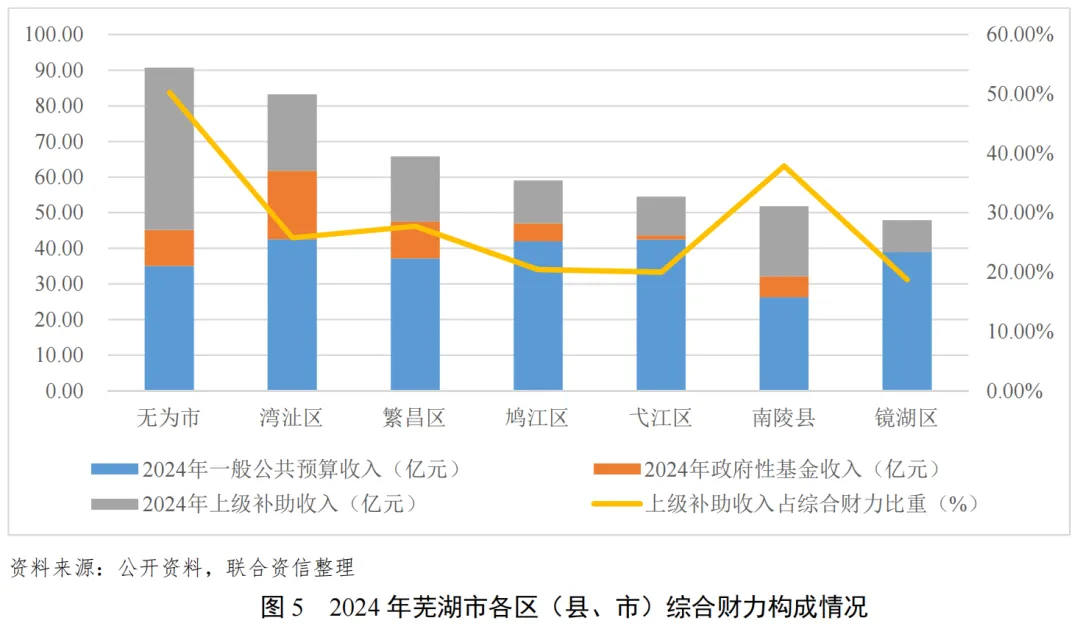

从一般公共预算收入规模看,2025年,湾沚区、鸠江区和弋江区位列芜湖市各区(县、市)第一梯队,一般公共预算收入超40亿元;镜湖区、繁昌区和无为市位列第二梯队;南陵县一般公共预算收入较低,主要系当地第一产业占比相对较高所致。2025年,汽车(新能源)首位产业增长作为芜湖市产业发展的核心引擎,叠加工业投资扩量、新兴产业培育和出口红利释放,芜湖市各区(县、市)一般公共预算收入同比均实现增长,增速区间为2.9%~5.4%。

从税收收入看,2025年,受房地产业税源收缩以及高贡献服务业税源增长乏力的影响,叠加前期减税降费政策红利持续释放,镜湖区税收收入规模同比有所下降;其余各区(县、市)税收收入规模同比均实现增长。从税收占比看,芜湖市各区(县、市)税收收入占一般公共预算收入比重均在60.00%以上;其中湾沚区作为芜湖市工业强区,规上工业企业数量位居全市第一,形成了高税收、高附加值的制造业税源结构,其税收占比超80%,财政收入质量总体水平相对较高。

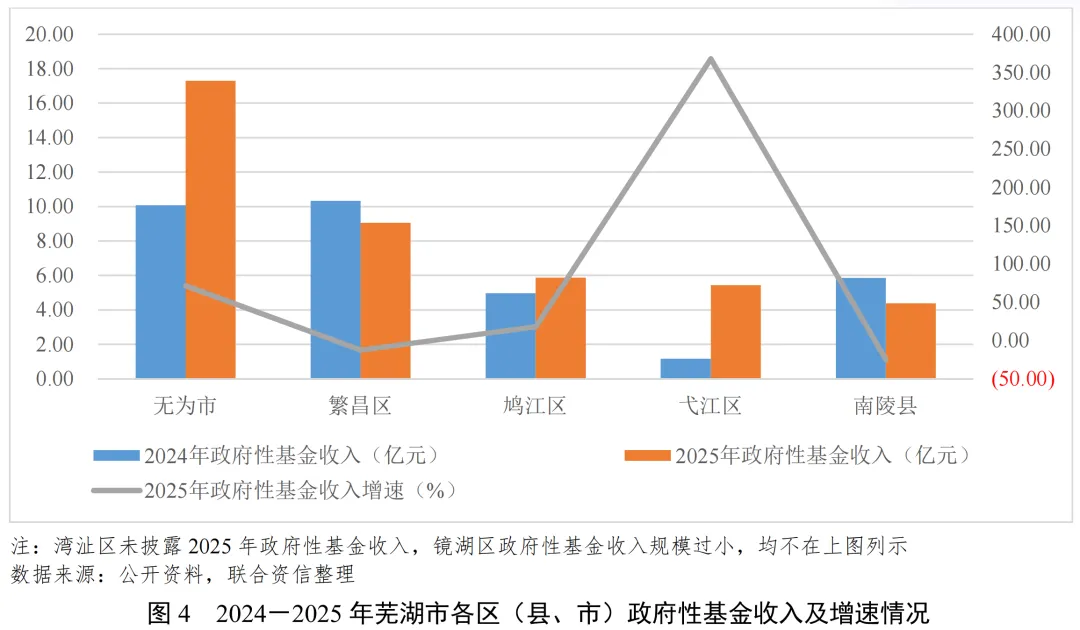

政府性基金收入方面,2025年7,受益于汽车产业链带动产业用地及周边商住需求,鸠江区、弋江区和无为市政府性基金收入同比均实现增长;繁昌区和南陵县政府性基金收入较为承压。镜湖区作为芜湖市老中心城区,建成区饱和且城镇化水平极高,可开发建设用地有限,其基金收入规模较小。从规模看,2025年,无为市政府性基金收入规模明显高于其余区县,主要系受益于新能源汽车零部件产业高速扩张,形成了产业强支撑格局。

从综合财力看8,2024年,得益于上级补助收入规模较大,无为市综合财力位居芜湖市各区(县、市)首位,湾沚区综合财力超80.0亿元排名第2位;其余区(县、市)综合财力均未超过70.00亿元。湾沚区和繁昌区综合财力中基金收入占比相对较高,均超过15.00%;镜湖区基金收入占比最低。无为市和南陵县上级补助收入对综合财力的贡献程度相对较高,分别为50.23%和37.92%;其余各区综合财力对上级补助收入依赖度相对较低,均未超过30.00%。

2. 债务情况

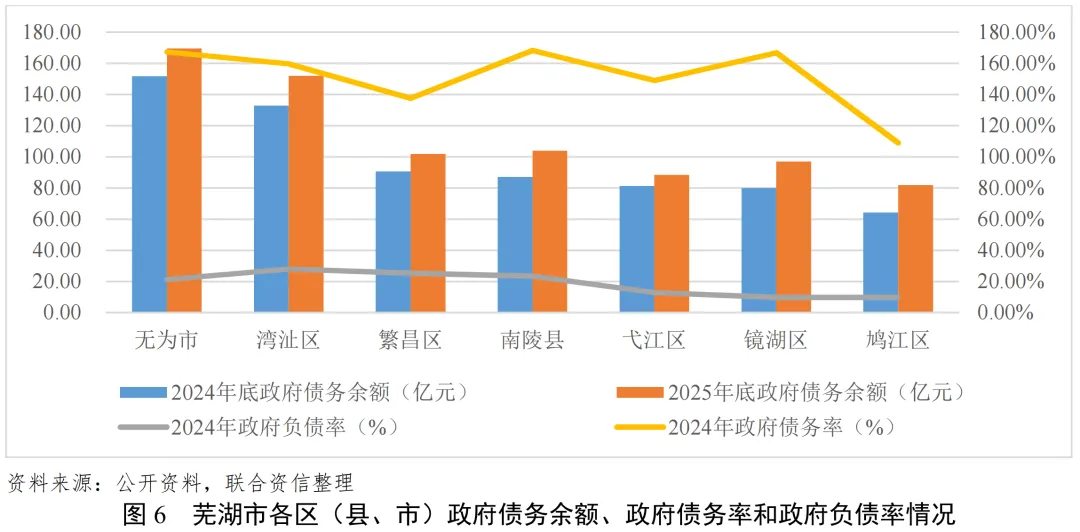

2025年末,芜湖市各区(县、市)地方政府债务规模均有所扩张。截至2024年末,各区(县、市)地方政府负债率及债务率均低于全省平均水平,但指标存在一定分化。芜湖市各级政府加强对债务监控和管理,同时通过政府债券发行、债务置换等举措,积极化解隐性债务和管控债务风险。

2025年末,芜湖市各区(县、市)政府债务余额均较上年末有所增长,其中无为市作为芜湖市人口最多、面积最大的县级市,其公共服务和基础设施需求较大,政府债务基数相对较高,同时无为市近年来持续推进芜湖市域江北副中心和市域西部综合型滨江生态宜居城市的相关建设工作,无为市政府债务余额明显高于其余区县。截至2024年末,芜湖市各区(县、市)负债率均低于全省平均水平(36.60%)。地方政府债务率方面,截至2024年末,芜湖市各区(县、市)债务率指标存在一定分化,其中南陵县和镜湖区政府债务率相对较高,但仍低于全省平均水平(169.50%);鸠江区凭借新能源与智能网联汽车、智能机器人零部件产业的集聚优势和较小的政府债务基数,政府债务率水平全市最低。

债务管控方面,2025年6月底,安徽省人民政府印发《安徽省财政科学管理试点实施方案》,安徽省作为全国仅有的两个财政科学管理综合试点省份之一,开展全域无隐债试点,加快推动地方政府隐性债务“清零”。在加强地方政府债务管理方面,提出要认真落实再融资债券专户管理、专账核算、封闭运行要求,严肃债务置换工作执行纪律;加强隐性债务台账管理,加大督导检查力度,严防新增隐性债务;完成2025年、2026年融资平台压降目标,逐年压减存量经营性债务,鼓励各地加大对融资平台的优质资产资源注入和相关政策支持力度,推动融资平台市场化转型等举措。2026年2月,芜湖市发布《关于芜湖市2025年国民经济和社会发展计划执行情况与2026年计划草案的报告》,强调了防范化解重点领域风险,提出有序置换政府存量隐性债务,坚决遏制新增隐性债务,分类推动融资平台改革转型,积极稳妥化解政府债务风险。2025年,芜湖市获得置换债券和再融资债券额度229亿元,债务风险有所缓释。此外,芜湖市提出坚持化债与发展并重,强化政府债务限额管理和预算管理,严格政府举债程序和资金使用,加强专项债券“借、用、管、还”全生命周期管理,守牢不发生系统性风险底线。

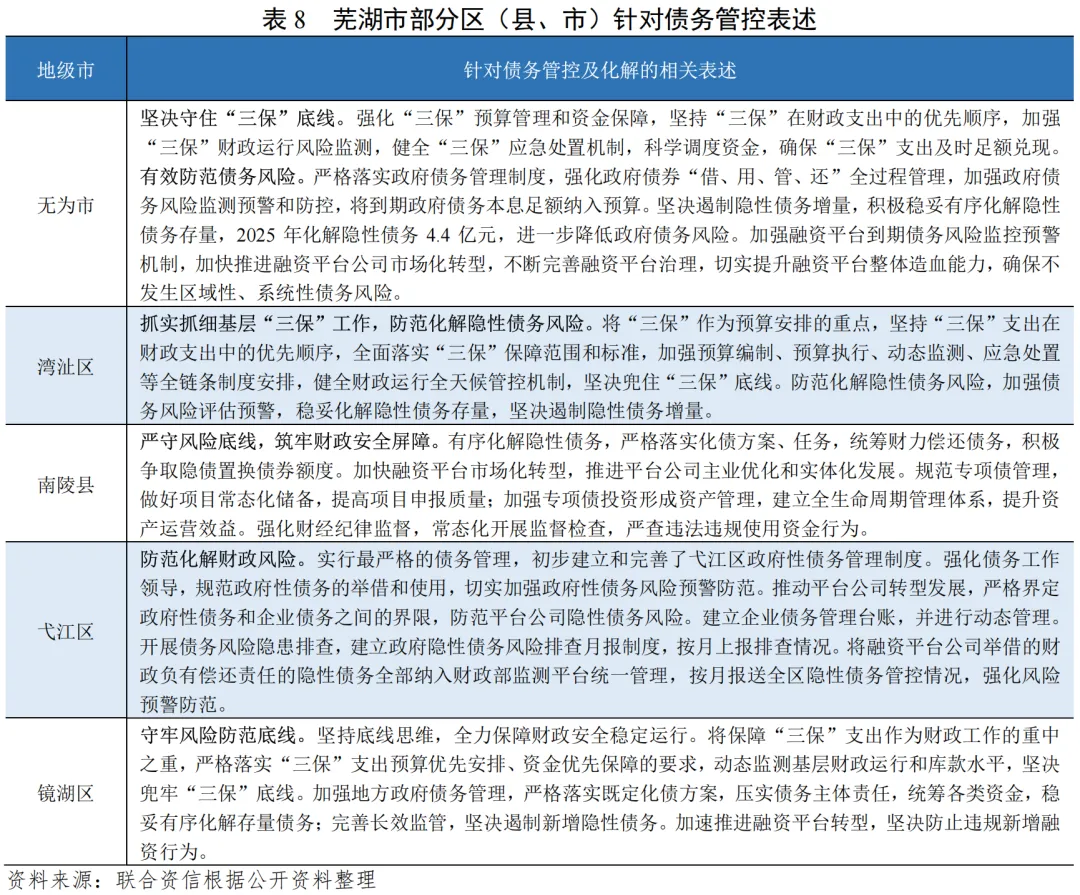

本报告选取了政府债务率相对较高的芜湖市区(县、市)决算报告或预算执行报告中关于债务管控及化解部分的表述,具体情况见表8。各区(县、市)针对债务管理与化解的工作安排与安徽省及芜湖市针对债务管理的要求相呼应,基本围绕要求坚决遏制新增隐性债务,有序化解存量债务,财政重点支持“三保”展开。

(一)城投企业概况

芜湖市发债城投企业以地市级和区县级为主,主体级别主要为AA和AA+。

2026年3月末,芜湖市内有存续债券的城投企业共11家,其中地市级城投企业4家、区县级城投企业5家、园区级城投企业2家。从城投企业区域分布看,除南陵县外9,其余芜湖市各区(市)均有发债城投企业。从级别分布看,主体级别为AAA的城投企业1家,为芜湖市本级企业;主体级别为AA+和AA的城投企业分别为3家和7家,分别占芜湖市发债城投企业数量的27.27%和63.64%。AA+及以上信用级别城投企业集中在芜湖市本级,占全部城投样本的36.36%。

从级别迁徙来看,2024年以来芜湖市仅有1家城投企业主体信用级别变动,系级别上调。

(二)城投企业发债情况

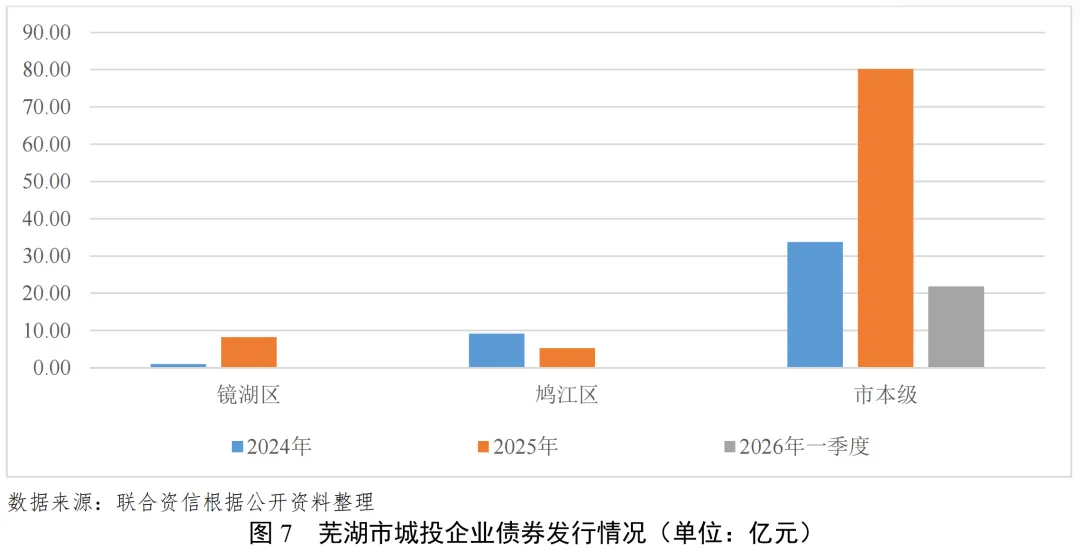

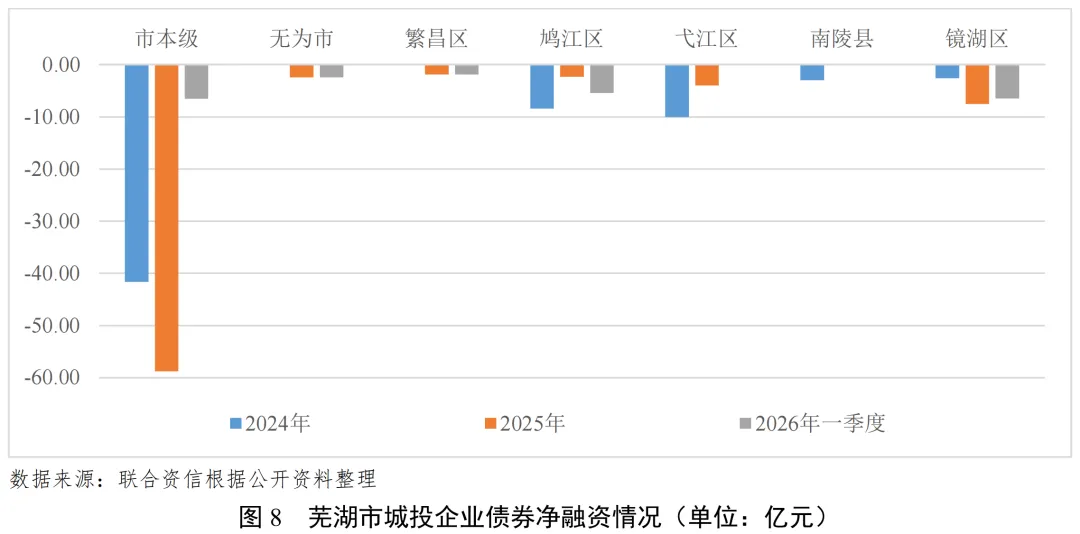

2025年,芜湖市城投企业整体债券发行数量和规模同比均有所增长,受融资环境等因素影响,同时芜湖市城投企业债券集中到期,加之“遏增化存”导向下城投企业债务管控力度加强,市本级城投企业债券融资净流出规模较大。2026年一季度,芜湖市城投企业债券净融资额继续为负。

2025年,芜湖市共有5家城投企业发行债券,发行数量合计17只,规模为93.70亿元,债券发行数量和规模同比均有所增长。芜湖市城投企业债券发行主要集中于市本级,2025年市本级城投企业发债规模合计占全市的85.59%。2026年一季度,芜湖市城投企业债券发行规模占上年的23.31%,发债主体均为芜湖市本级城投企业。

2025年,受融资环境等因素影响,同时芜湖市城投企业债券集中到期,加之“遏增化存”导向下城投企业债务管控力度加强,芜湖市城投企业债券净融资-76.88亿元,融资净流出规模同比扩大,且仍集中于市本级城投企业。2026年一季度,芜湖市城投企业债券净融资额继续为负。

(三)城投企业偿债能力分析

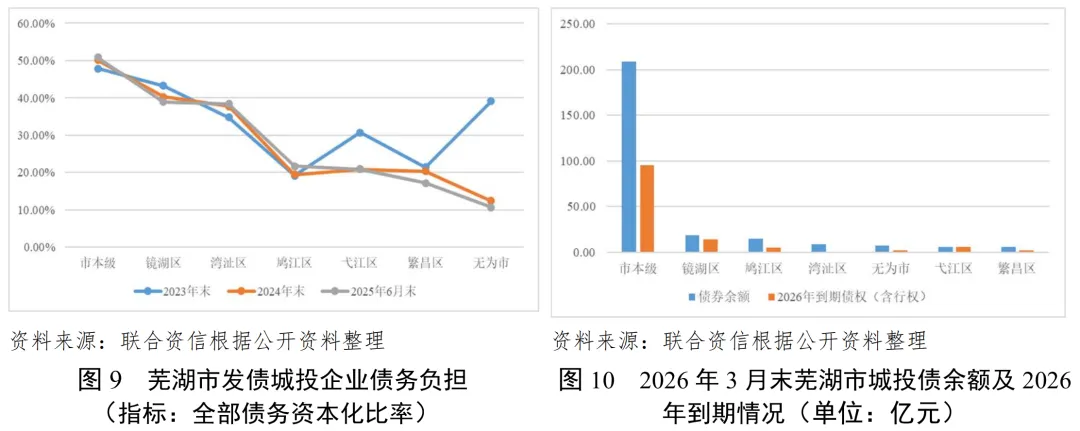

截至2025年6月末,芜湖市城投企业整体债务负担较上年末有所上升,市本级城投企业债务负担相对较重。芜湖市发债城投企业整体融资节奏放缓,2025年上半年,除市本级和鸠江区外,其余各区(县、市)发债城投企业筹资活动现金仍保持净流出。2026年,芜湖市发债城投企业存在债券到期高峰,且主要集中于市本级企业,集中偿债压力相对较大。

截至2025年6月末,芜湖市发债城投企业10全部债务规模为1139.51亿元,较上年底增长3.45%,其中市本级城投企业债务规模最高,占全市发债城投企业全部债务比重近75%;繁昌区和无为市城投企业全部债务规模相对较小,均低于20.00亿元。

债务负担方面,截至2025年6月末,芜湖市整体发债城投企业全部债务资本化比率较上年末小幅上升。分区域来看,市本级发债城投企业全部债务资本化比率超过50.00%,债务负担相对较重;镜湖区和湾沚区发债城投企业全部债务资本化比率超38.00%;其余各区(县、市)发债城投企业全部债务资本化比率低于22.00%,债务负担相对较轻。

债券集中兑付方面,2026年3月末,芜湖市发债城投企业存续债券余额为270.09亿元,将于2026年到期债券(考虑行权)规模为124.76亿元,且主要集中于市本级企业,集中偿债压力相对较大。

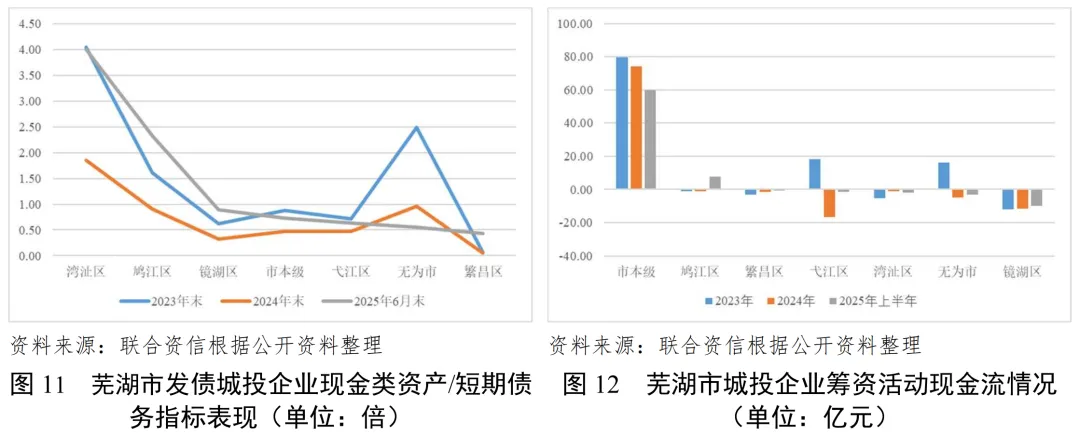

短期偿债指标方面,截至2024年末,芜湖市各区(县、市)发债城投企业现金类资产11对短期债务的覆盖倍数较上年末均呈不同程度的下降。同期末,湾沚区发债城投企业短期债务规模相对较小,现金类资产对其保障程度较为突出;鸠江区和无为市发债城投企业覆盖倍数相对较高;繁昌区、镜湖区和弋江区发债城投企业覆盖倍数均不足0.5倍,短期偿债压力相对较大。截至2025年6月末,无为市发债城投企业覆盖程度进一步下降,其他各区县发债城投企业短期偿债指标均有所改善。

再融资方面,2024年,芜湖市发债城投企业筹资活动现金流合计净流入37.54亿元,同比下降近60%,整体融资节奏放缓。除市本级外,芜湖市各区(县、市)发债城投企业筹资活动现金流均表现为净流出。分区域来看,市本级城投企业筹资活动现金净流入量有所下降;弋江区和无为市城投企业筹资活动由净流入转为净流出;其余各区县城投企业筹资活动现金流表现相对平稳。2025年上半年,除市本级和鸠江区外,其余各区(县、市)发债城投企业筹资活动现金仍保持净流出。

(四)财政收入对发债城投企业债务的支持保障能力

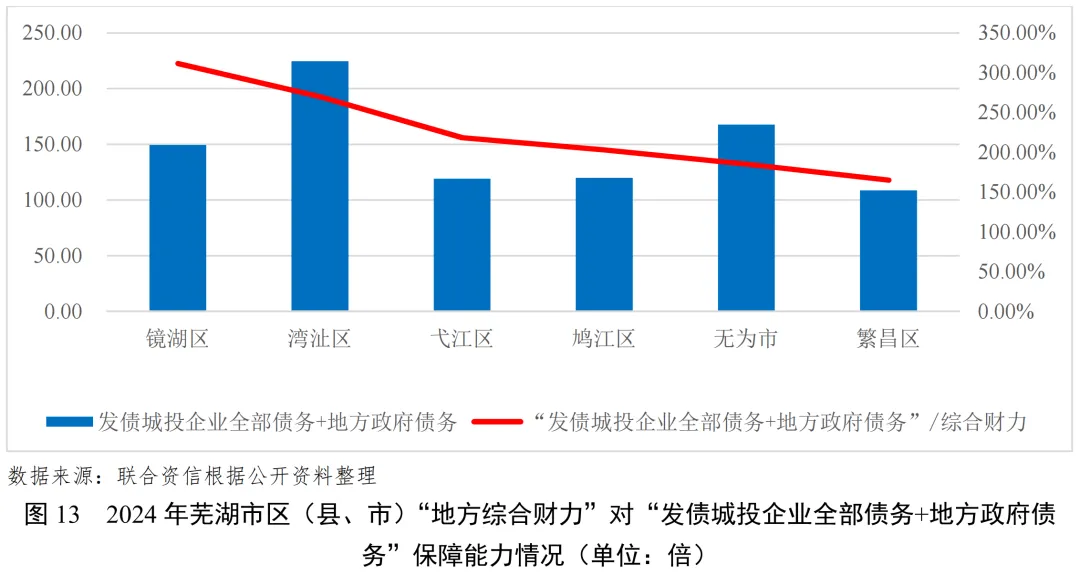

截至2024年末,芜湖市各区(县、市)的“发债城投企业全部债务+地方政府债务”/“综合财力”分化明显,其中镜湖区最高(311.70%);湾沚区和弋江区次之,繁昌区最低。

[1]安徽省城镇化率低于全国平均水平,主要系阜阳、亳州和宿州等地市城镇化率偏低所致。

[2]含沪市、深市、北交所、新三板。

[3]芜湖市“1658”产业体系包含1个万亿级首位产业(新能源汽车和智能网联汽车)、6个千亿级新兴产业(新一代信息技术、智能家电、新材料、新能源和节能环保、智能制造、低空经济)、5个未来产业(具身智能、未来能源、前沿材料、生物制造、脑机接口与未来信息)、8大现代服务业(软件与信息服务、科技研发与工业设计、现代物流、商务会展、金融服务、大健康服务、文化旅游、数字商贸)。

[4]以沿长江一线为发展轴,合肥和芜湖为双核,滁州和宣城为两翼。

[5]地方综合财力=一般公共预算收入+政府性基金收入+上级补助收入,其中上级补助收入为一般公共预算收入和政府性基金收入中两部分上级补助收入合计,下同。

[6]湾沚区“1+2+3”现代产业体系:1个特色产业:航空(低空经济)产业;2大支柱产业:汽车零部件及装备制造、电子电器产业;3个新兴及未来产业:通用智能、绿色能源、先进材料产业。

[7]湾沚区未披露2025年政府性基金收入情况。

[8]芜湖市下属部分区(县、市)未披露2025年上级补助收入数据,本研究报告中综合财力均基于2024年数据分析。

[9]南陵县建设投资有限责任公司暂无存续债券。

[10]统计口径以前述11家有存续债券的城投企业为基础样本,剔除母子公司数据影响。

[11]现金类资产=货币资金+交易性金融资产+应收票据+应收款项融资中的应收票据。

公用评级二部

程畅威