全球碳排放交易市场持续扩张并加速走向成熟,目前已处于全球气候政策核心位置。

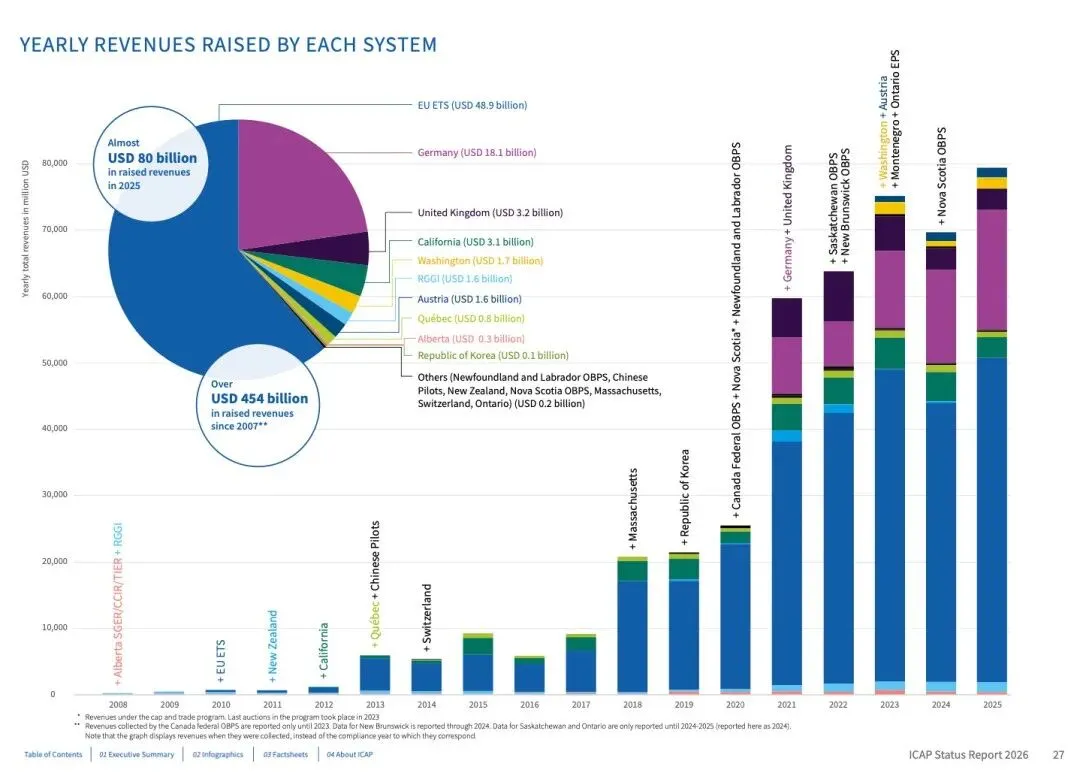

国际碳行动伙伴组织日前发布的《2026年全球碳排放交易体系报告》(以下简称《报告》)指出,全球碳排放交易市场持续扩张并加速走向成熟,目前已处于全球气候政策核心位置,2025年碳排放交易收入创下近800亿美元新纪录。

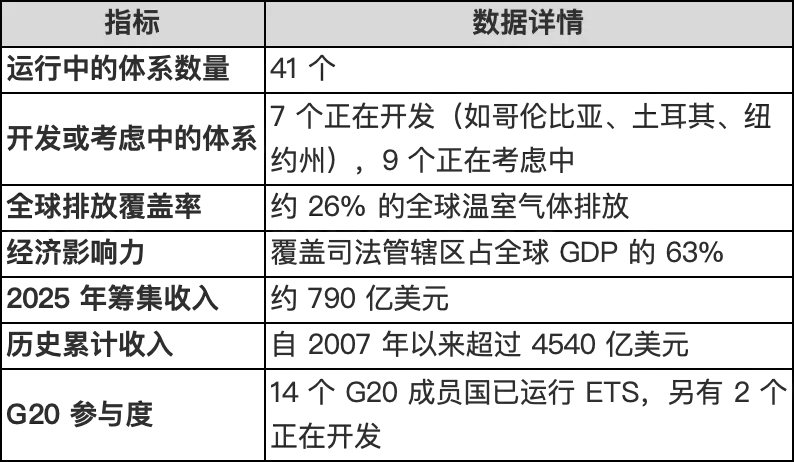

截至目前,全球共有41个碳排放交易体系运行,覆盖全球温室气体排放量26%,碳交易总额累计超4540亿美元,辖区合计占全球GDP的63%并覆盖全球过半人口。显然,碳市场已成为主要经济体气候政策核心组成部分。

年内迎3个新碳交易体系

《报告》指出,除已运行的41个体系,还有16个体系处于不同开发或研究阶段,其中许多体系考虑采用基于强度的设计方案和混合框架,将碳排放交易、碳信用抵消和碳税整合到一个连贯的政策架构中,并根据各国国情和目标量身定制。

同时,还有更多碳排放交易体系“在路上”,凸显在不同经济体和发展情境下碳排放交易均能发挥实际效果。国际碳行动伙伴组织表示,碳排放交易已从小众迈入主流,当前这轮扩张主要由亚洲和拉美大型及中等收入新兴经济体驱动,收入主要投向能源转型、气候行动、技术创新等领域。

今年,将有3个新的国家层面碳交易体系启动,分别是日本、印度和越南。其中,日本是在运营自愿碳市场数年后即将上线强制碳市场,同时巩固长期运行的东京和埼玉体系做法,将碳市场提升至国家层面,印度和越南则各自首次启动碳排放交易。

巴西、智利和哥伦比亚已通过碳排放交易立法,正为实施做准备。土耳其正进行试点体系的最后准备工作,玻利维亚开始制定法律框架,泰国和菲律宾跨越关键立法障碍,美国俄勒冈州和科罗拉多州去年引入新体系,纽约州正准备跟进。

值得一提的是,许多体系正超越传统的总量控制与交易模式,转向基于强度的路径,通常采用创新的混合设计,融合了其他碳定价要素。

中国碳排放权交易市场将逐步由强度控制转向总量控制,到2027年基本实现对工业领域主要排放行业的全覆盖。韩国进入力度更强新阶段,拍卖比例提高并建立新的市场稳定储备。美国加利福尼亚州通过立法,将碳排放交易体系延续至2045年。欧盟准备于2028年启动覆盖建筑和道路交通的碳排放交易体系第二阶段。

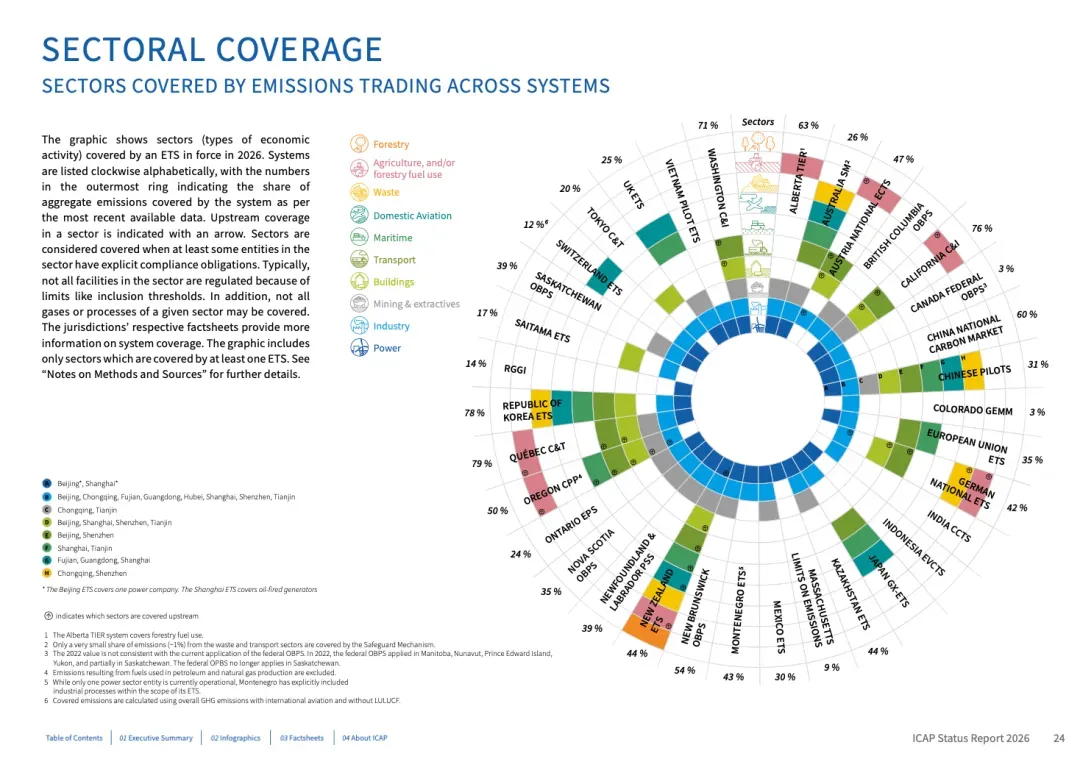

覆盖范围扩展免费配额收紧

《报告》指出,全球碳排放交易市场覆盖范围主要包括电力、工业和航空业,并逐渐扩展至建筑行业、交通行业等。在企业纳入门槛上,碳排放量、能源消耗量是主要指标。在配额分配上,正从免费分配机制向拍卖机制过渡。免费分配机制仍广泛用于碳泄露风险高的行业,比如欧盟碳排放交易体系第三阶段采用基于行业绩效基准的免费分配,并通过跨行业调整因子进行调节。加拿大碳排放交易体系采用产出基准方法,根据企业实际产量和排放量计算免费配额。此外,拍卖机制因为具备收集资金和价格发现功能,正在逐渐被混合应用于碳排放交易体系中。

在稳定机制上,各司法管辖区应用多种价格控制工具和配额储备机制。德国碳排放交易体系在2021—2025年间采用固定碳价,约合每吨55欧元,今年转为价格走廊机制。加拿大碳排放交易体系在2025年设定碳价为每吨95加元,在此基础上每年增加15加元。美国设置成本控制储备,以固定价格提供额外配额。欧盟碳排放交易体系设置市场稳定储备,吸收过剩配额,维持碳价格稳定。

在抵消机制上,大部分碳排放交易体系允许使用碳信用,但制定严格限制条件。韩国碳排放交易体系允许使用国内碳信用和国际碳信用,但设定数量上线。加拿大魁北克碳市场允许使用国内碳信用以及美国加州签发碳信用。在碳信用项目方面,自然资源、可再生能源和能效改进仍是主要项目类型,一些新兴技术例如碳捕集也开始出现。

跨辖区合作和对话不断深化

围绕碳交易的国际合作正不断深化,新的跨辖区对话平台涌现,对良好实践的共识日益增强。

2025年11月,巴西主导启动“开放合规碳市场联盟”,创始成员包括欧盟、中国、英国、加拿大等11个地区和国家,覆盖全球约40%的碳排放。

哈佛大学和麻省理工学院全球气候政策项目研究表明,一个协调碳价的自愿联盟可以大幅削减全球排放,并为减缓和适应筹集数十亿美元资金,同时避免单边边境碳措施的混乱局面。

事实上,在互操作性上,不同碳排放交易体系通过合作可以扩大减排能力,降低合规成本。《报告》指出,加拿大魁北克与美国加州碳排放交易体系自2014年开始合作,已形成北美最大跨国碳市场,并在2025年举行多场碳配额拍卖。欧盟碳排放交易体系计划与英国碳排放交易体系合作。

展望未来,全球碳市场可持续发展核心将不仅仅是新建体系,而是深化已有体系间的对话与衔接,但互操作性仍面临体系设计、法律框架、披露标准等挑战。国际碳行动伙伴组织强调,能力建设和标准兼容将成为下一阶段的基石,新兴市场需要关注碳排放交易体系的机制设计、监测体系、市场监管等,司法管辖区需要在碳信用认证、碳泄露等方面加强协调。

随着跨辖区合作和对话机制不断深化,全球碳排放交易体系有望迎来更大范围“统一”,通过规则对接、标准互认与价格协调,构建一个互操作性更强的全球碳定价网络。

报告核心内容如下:

报告核心结论

规模扩张:全球目前共有 41 个运行中的 ETS,覆盖了全球 26% 的温室气体排放,涉及全球 63% 的 GDP 和超过一半的世界人口。

收入创纪录:2025 年拍卖收入回升至近 800 亿美元(2024 年略有下降),自 2007 年以来累计筹集资金超过 4540 亿美元。

政策深化: 现有体系正在收紧上限、完善分配机制,并将覆盖范围扩大到航运、建筑、陆路运输和废弃物等难减排行业。

结构转型: 越来越多新兴经济体采用基于强度的上限(Intensity-based caps),而成熟体系则正向绝对上限(Absolute caps)过渡。

社会接受度: “总量控制与投资”(Cap-and-Invest)模式正成为趋势,通过透明的收入回收机制(如欧盟社会气候基金)缓解对家庭和企业的影响。

全球排放交易关键数据

说明:数据截至 2026 年 2 月

区域发展与主要体系更新

欧洲与中亚

欧盟(EU ETS 1): 依然是全球交易量和价值最大的体系。2024 年固定设施排放同比下降 5.7%,主要受电力行业可再生能源增长推动。2025 年起,航运业开始履行履约义务。碳边境调节机制(CBAM)已进入正式阶段。

欧盟(EU ETS 2): 针对建筑和交通部门的新体系因立法调整推迟至 2028 年启动。

英国(UK ETS): 确认将于 2026 年覆盖海运,2028 年覆盖废弃物焚烧。英国还计划于 2027 年启动自身的 CBAM。

土耳其: 2025 年颁布首部《气候法》,为 2026 年启动 ETS 试点奠定了法律基础。

奥地利与德国: 两国的国家 ETS 均在 2025 年上调了固定价格,并正在将其监测、报告与核查(MRV)机制与未来的 EU ETS 2 对接。

北美地区

美国加利福尼亚州: 通过立法将计划延长至 2045 年,正式更名为“总量控制与投资”计划,并探讨与华盛顿州的体系链接。

美国纽约州: 正在开发覆盖全行业的“总量控制与投资”计划,预计将主要通过拍卖分配配额。

美国华盛顿州: 2025 年设定了 80 美元的固定价格上限,并推进法律程序以实现未来与加州及魁北克的市场链接。

加拿大: 联邦产出本位定价系统(OBPS)因燃油费政策调整而进行了修订。不列颠哥伦比亚省、安大略省等继续运行各自的基于强度的体系。

亚太地区

中国(国家 ETS): 2025 年正式扩展至钢铁、水泥和铝冶炼行业,增加约 30 亿吨的排放覆盖。中国已提出从强度上限向绝对上限转型的路线图,并在 NDC 3.0 中承诺实现绝对减排。

印度与越南: 两国均在 2025 年取得了关键进展。印度通过《碳信用交易计划》(CCTS)确立了强度目标;越南启动了试点 ETS,初期覆盖电力、钢铁和水泥行业。

日本(GX-ETS): 2025 年进行了广泛的利益相关者咨询,计划从 2026 财年起从自愿性转向强制性基准信用体系。

韩国: 进入第四个分配期(2026-2030),电力部门拍卖比例将增至 50%,并引入了基于数量的市场稳定储备机制(K-MSR)。

拉丁美洲

巴西: 2024 年底确立法律框架后,2025 年成立了临时机构以加速二级法规(如注册登记和 MRV 规则)的制定。

墨西哥: 发布了 2025-2030 年部门计划,确保 ETS 与其他碳定价工具的协同。

智利与哥伦比亚: 智利发布了碳定价路线图;哥伦比亚预计将于 2027 年启动初步阶段。

声明:本公众号所转发的文章中的任何观点和意见均属于原作者或相关人士的个人观点,仅供读者参考,不代表本公众号的立场和观点。我们不对这些观点和意见的正确性、合法性或合理性承担任何责任。如涉及版权等问题,请联系我们及时处理,联系电话:010-68582356。