2026年中国神经康复行业发展趋势与宏观洞察(上篇)

编者按

政策拐点:康复护理扩容上升为国家战略

1.1 “强基、稳二、控三”:三级康复体系的结构性重塑

1.2 国务院定调:康复护理纳入服务业扩能提质核心部署

1.3 支付改革:从被动买单到价值导向

1.4 标准体系加速完善:为行业规范化铺路

需求底座:不可逆的结构性增长逻辑

2.1 脑卒中:神经康复的绝对主战场

2.2 年轻化趋势:需求窗口的“双重扩张”

2.3 老龄化叠加慢病:康复需求的“双引擎”持续发力

供给缺口:人才与机构的双重瓶颈

3.1 人才危机:行业最短的那块木板

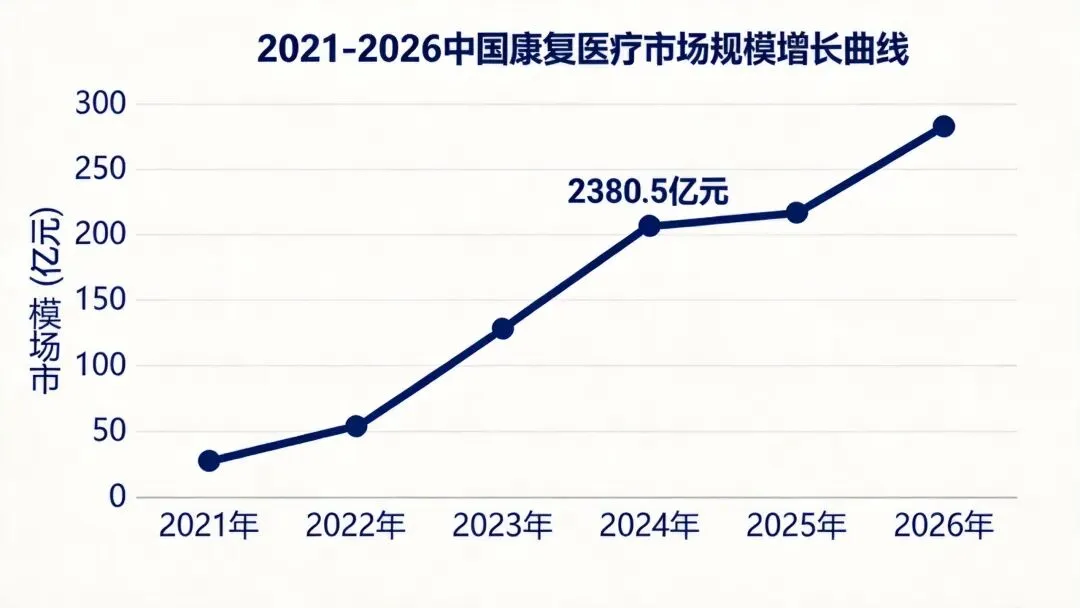

3.2 Market Scale & Structure:千亿赛道的喜与忧

3.3 康复中心连锁化:”院边店”模式的兴起与演进

技术演进:标准化的序章与智能化的序幕

4.1 神经康复技术从“经验驱动”走向“标准驱动”

4.2 智能化与数字化:神经康复的“效率倍增器”

4.3 脑机接口与外骨骼:神经康复的“前沿叙事”

五、小结:站在行业拐点的思考