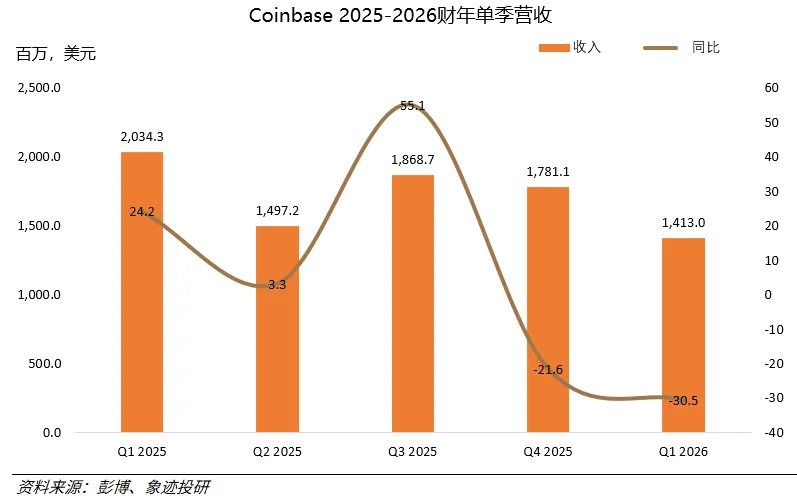

Coinbase刚发布完2026年一季度财报,当天股价盘后跌了4.7%。本季度总收入14.13亿美元和3.94亿美元净亏损——这份像被加密寒冬冻结的财报,里面却藏着个完全相反的事实:全球加密现货交易量,本季度跌了37%,创下2024年以来的最低点,而Coinbase交易市场份额,却在同期创了历史新高。

市场在萎缩,客户在向它集中,当一扇门被关上的时候,另一扇门被打开了。在这份看似“分裂”的财报背后,Coinbase的护城河到底在如何演变?

01

根据彭博,Q1财报前,市场对Coinbase本季营收的共识落在14.86亿美元附近,比去年同期跌掉差不多四分之一;而每股收益预估则在0.58美元左右,去年同期是将近2美元。可实际上的财报数字,却表现得比预期还要差。

总营收14.13亿美元,同比下降30.5%,距离市场预期差了一截。最关键的是,净利润亏了3.94亿美元,每股亏损1.49美元。市场原本预期能微亏,结果却来了个实实在在的亏损。

股价的反应倒不算剧烈,财报后盘后跌幅约4.7%至184美元,这说明市场在发布前的定价已经消化了相当程度的悲观。换个角度继续看,Coinbase股价从52周高点444.64美元下跌超55%,这也同样说明市场早就把坏消息嚼碎咽下去了。

可问题在于,即便跌了这么多,按静态市盈率约40倍、市销率约5.9倍来看,Coinbase的估值并没有便宜到“捡烟蒂”的地步。市场给它这个价,是因为牌桌上有一个很具体的押注——Coinbase正从一家靠交易佣金吃饭的券商,变成一家收入更分散、更扛周期的金融基建平台。

02

交易踩了急刹车

但订阅顶住了半边天

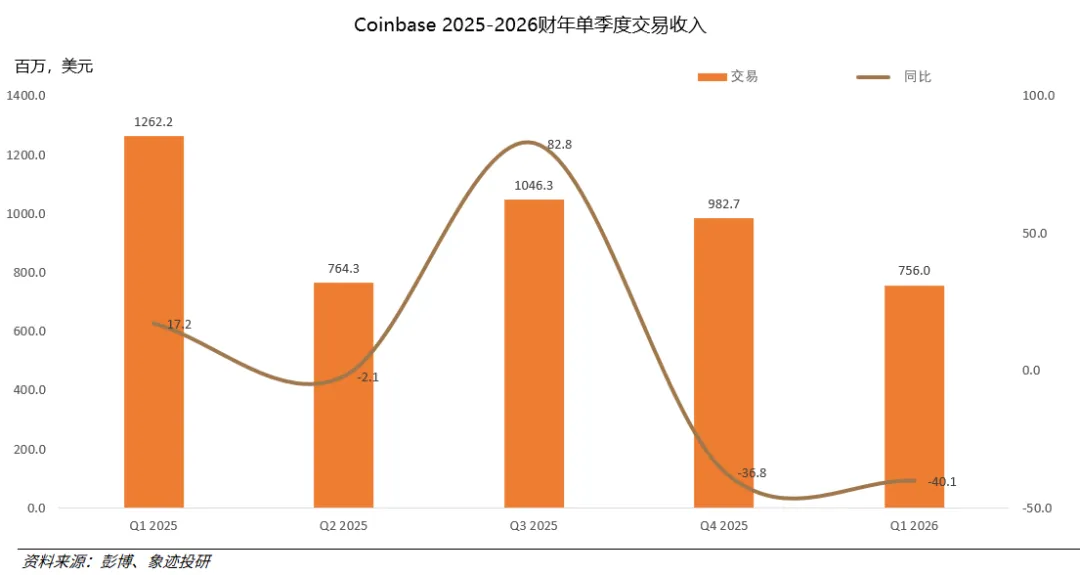

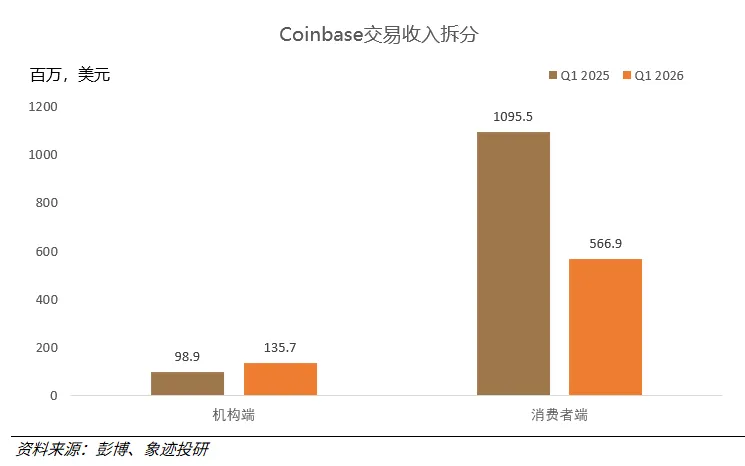

交易收入7.56亿美元,环比下滑23%,同比掉40%,但这个数字背后有两层值得展开的细节。

第一,根据行业数据,2026年Q1全球加密现货交易量跌幅高达37%,而Coinbase在市场环境恶化的情况下,同期依旧扩大了其在加密市场的市场份额至8.6%,高于2025年第四季度的8.0%。市占率提升的背后,是客户在用脚投票——市场越冷,越往合规的大平台挤。管理层在电话会上说得很直白:“当市场条件困难的时候,人们会涌向他们信任的平台”。

第二,结构在悄悄变化。消费者端交易收入5.67亿美元,环比降23%;而机构端跌幅更大,收入录得1.36亿美元,环比降了27%。机构端主要是受了衍生品的冲击,去年Q4衍生品交易量冲到一个历史高点,至本期Q1自然回落,叠加Deribit上的期权交易明显萎缩,这属于正常的周期性波动,不算意外。

真正撑住场面的其实是是订阅与服务业务,本期收入达5.84亿美元,已经占到总净收入的44%。

支撑起这块收入的其实是三条腿:稳定币收入3.05亿美元,平台上的USDC平均持仓创下190亿美元的新高,这部分收入与Circle的收益分成合同稳定且自动续期;区块链奖励1.01亿美元,受资产价格和奖励率双降拖累,环比下降;利息与金融费用6800万美元,反而环比增长13%,日平均贷款余额达到14亿美元,活跃贷款客户数也实现了双位数增长。

交易收入是周期性的,市场冷它就缩,市场热它就胀。但订阅与服务这条线,关联的是资产沉淀和生态使用深度,跟市场的短期冷热关系关联度不高。当这部分占总收入的比重越来越高时,或许可以说明Coinbase的商业模式确实在往一个更扛周期的方向挪。

跟竞品放在一起看,Coinbase的优势会更明显。据行业数据,2026年一季度全球加密货币现货总成交量约1.94万亿美元,Binance在现货市场中以34.3%的份额位居榜首,Coinbase成交额约为1677亿美元,拿下的份额大约是8.6%,创公司历史新高。

03

最被低估的一块藏在“代理人经济”里

盘完了传统业务,我们来聊一下这季度真正让人坐直身子的东西。Coinbase几条新业务线来势凶猛,带来的可是真金白银。

第一条是衍生品。Coinbase 今年Q1的零售衍生品年化收入突破2亿美元,而它手里的那张关键的牌是去年收购的老牌期权交易所Deribit,Coinbase在2026年1月底已经基本完成现货、期货、永续合约与期权四套交易系统的底层重构,并正在统一为单一市场。一旦全面整合完成,Coinbase把四套交易系统全塞进一个平台里,资金池不再碎片化,用户现货BTC能直接当Deribit期权的抵押品,交易效率和交叉销售的空间就完全不一样了。

第二条是预测市场。上线不到两个月,3月单月年化收入已经突破1亿美元,有望成为公司第13个年化收入超1亿美元的产品。这条业务线的产品由受CFTC监管的Kalshi提供底层支持,今年1月底刚在全美50个州上线。管理层在电话会上将其列为Everything Exchange策略中增长最快的新产品,与衍生品、大宗商品期货一起构成了交易收入多元化的关键增量。

第三条,也是最容易被忽略、但可能决定Coinbase未来十年的一条线——稳定币加AI代理人支付。稳定币总盘子已突破3000亿美元,USDC流通量过去一年增了72%,达到753亿美元。而Coinbase平台上USDC的余额有190亿美元,占全部流通量的25%以上。在USDC的经济学里,Coinbase大约拿走了50%的收入——2024年从Circle获得的分成超过9亿美元,按现在的流通量占比,实际数字还会更高。

现在,AI代理人正在变成USDC的全新需求源。管理层在电话会上甩了一组数字:2026 Q1代理人支付里,99%用USDC结算;超过90%的代理链上交易量,发生在Coinbase孵化的Base链上,这背后是一套Coinbase已经铺好的基础设施——x402协议,一个从Coinbase内部孵化的代理人商务开放标准,现在已经移交给Linux基金会,并且有Cloudflare、AWS、Stripe、Shopify、Google加入来进行共同维护。这意味着,当AI代理需要自动、高频、小额地支付服务费用时,默认的结算网络就是USDC+Base链,而Coinbase恰好掌握着这一套堆栈的入口和变现权。

这不是在卖一个新功能,是在把USDC从一个“加密交易结算工具”,升级为“AI经济支付层的基础设施”。如果这条线兑现,Coinbase的叙事就不是“加密交易所”,而是“AI时代的金融路由器”。

04

家底够厚,但面前横着一笔13亿美元的到期账

牛市烧钱叫扩张,熊市烧钱就要看谁氧气瓶够大。

目前Coinbase的氧气储备还很充足。本季末现金及等价物102亿美元,算上加密资产和可出售投资,可动用资源合计120亿美元,按Q1的花钱速度估计,撑个几年问题不大。但别忘了,有一笔迫在眉睫的硬支出——2026年可转债6月1日到期,本金13亿美元。管理层在电话会上明确说,公司打算直接还,不准备以转股的方式消化掉。13亿美元掏出去,Q2的现金池会有一个肉眼可见的收缩。虽然不至于伤筋动骨,但它提醒所有人:即便是Coinbase这样手里握着上百亿现金的公司,也需要精打细算。

这背后,就是裁员和重组的内在驱动。

Q2将会确认一笔5000万到6000万美元的一次性重组费用——裁减约700人、向“AI优先”结构转型。公司已经把2026全年的调整后费用定在了43亿到46亿美元区间,中值较2025年Q4的年化水平少了约5亿美元。这是什么意思?管理层在利润率的下行螺旋真正加速之前,先一步踩死了成本端的刹车。

眼下最要命的财务约束不是现金紧张,不是债务悬崖,而是利润被压得太薄。当交易收入同比缩水四成,而成本结构需要维持全球运转和技术投入时,利润会跌得比收入更剧烈,这就是管理层必须在行情回来之前先把成本砍下来的原因。

05

稳定币能走到今天这个规模,靠的不是速度,而是其已经挤进了全球金融监管主流的讨论桌,而Clarity法案,则是决定下一阶段方向的关键变量。美国的《数位资产市场清晰法案》旨在结束加密货币长期以来的监管不确定性,建立明确的【证券】与【商品】分类标准。该法案于2025年在众议院通过,并于2026年初进入参议院审议,业内普遍乐观认为其将在2026年下半年通过。

但清晰法案在进到参议院后卡住了,问题出在稳定币的收益上。银行业要求禁止加密交易所向稳定币持有者支付类存款利息式的回报,他们认为这会危及传统银行商业模式。5月2日,立法者针对《数字资产市场清晰法案》达成妥协方案,在特定条件下保留了稳定币的奖励机制。不过,银行团体同日对此表达反对,进一步施压对美国国会议员,要求对稳定币奖励条款持续协商。管理层在电话会上说了一句很直接的话:有信心在夏季结束前,看到一份由总统签署生效的正式法案。

如果这被成功证实,会有三层实打实的影响。第一,联邦级监管清晰,大机构进场可以合规地做事。第二,代币分类和交易所角色被法律界定后,之前观望的机构资本会被解锁。第三,跟Circle那笔合作将在今年下半年可能被重新审视。

06

护城河是在加厚,还是被凿薄了?

让我们回到最本质的问题,Coinbase最核心的护城河到底是什么?

不是技术,不是费率,而是信任。而2026 Q1的这份季报,恰好给这份信任提供了实打实的数据支撑。

规模效应在加强。公司手握12项年化收入超1亿美元的产品线,而预测市场将成为第13个。每多一个产品,都在复用已有的用户基础、品牌信任和托管基建,管理层将其形容为“共享基础设施带来的网络效应和规模经济”。

网络效应快要跨过临界点。USDC在平台的持有量突破190亿美元后,越来越多的人把Coinbase当成“加密世界的活期账户”。当亲友间用USDC转账,默认路径是“Coinbase→Base链→对方钱包”的时,这张网络产生的锁定效应将不亚于当年微信支付的盛世。

品牌溢价被熊市反复验证。当市场变冷,人们向信任聚拢,这本身就是定价权最硬的证明。

转换成本不是在嘴上说说,机构客户想把托管资产搬走,不是一键提币那么简单,背后牵扯到的审计、法务、合规流程,每一步成本极高。零售端也是一样,深度用着Coinbase One、Advanced、Base链应用的用户,他们若想生态迁移,其所耗费的时间成本同样不可小觑。

技术壁垒这块,Base链占据了全链上稳定币交易的62%,同时在代理人支付市场份额也超过了90%。当一个L2公链在一个特定垂直领域建立统治后,流动性的自我强化效应就像飞轮,越转越沉。

最被低估的是生态锁定。Coinbase已经不再是单纯的交易所,而是“交易所+托管+稳定币+L2+开发者平台+支付协议”的垂直套组,每一层既独立运转,又在给其他层持续引流。

但如果Clarity Act最终条款更偏向银行利益,Coinbase在稳定币收益上的优势可能被部分削弱,再叠加8月与Circle的重谈未定,USDC收入分成的稳定性将是个风险切口。

07

现在的Coinbase静态市盈率约40倍,市销率约5.9倍,在一个“宏观不确定、但结构性韧性强于价格表面”的市场过渡阶段,Coinbase被塞了一笔可观的溢价。

40倍市盈率,本质上在赌什么?在赌未来几年盈利年均至少增长25%到30%,但这个增速仅靠市场周期回暖是撑不起的,至少还需要兑现两个条件——衍生品和预测市场持续放量、USDC的机构级渗透、AI代理人支付的大规模商业化。

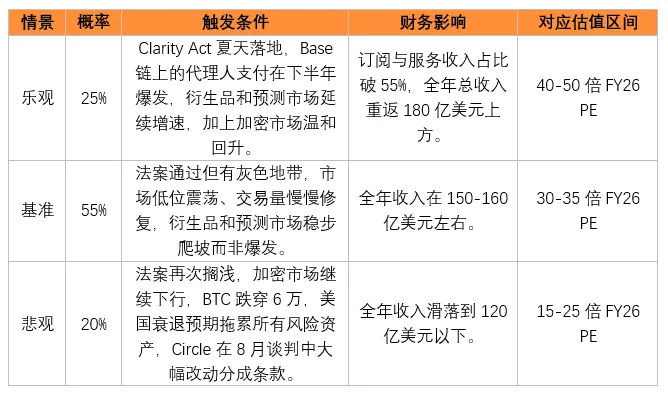

按不同市场情景分析:

而市场眼下最大的盲点是两个方向,一是向上的惊喜点,AI代理人支付的速度很可能比共识预期快;二是向下的惊吓点,是稳定币分成的重谈风险被严重误判——在目前的股价里,几乎看不到为它留出的折扣。

结尾

Coinbase在做一件很难的事。它要在加密市场每一次呼吸都带着剧烈波动的环境里,把自己从一家“赚交易手续费”的券商,逐渐改造成“靠资产沉淀赚钱”的基建商。

而在通往基建商的路上,还横着三块石头。一笔两个月后就要掏出去的13亿美元现金、一场可能改变收入分成格局的8月谈判、一份一旦搁浅就会让所有乐观兑现概率打折的联邦法案。

有意思的是,加密交易所这行藏着一个残酷的检验法则——牛市里人人都像赢家,只有退潮后的寒冬,才能看清谁脚下踩着的是沙滩,谁砌的是石基。而此刻,Coinbase正赤脚站在这把最冷的尺子上。

一个人走得快,一群人走得远

扫码入群,和我们一起前行

重要提示及免责声明本文由象迹投研编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。象迹投研力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。本文所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。

投资附带风险,过往绩表现不代表未来结果。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见。

❤️研究不易,如果对你有用,欢迎点赞分享关注呀!