本文章来自美刀哥会员直播精华

更多观点预约关注刀哥直播间

每周五准时直播

?

Lumentum营收差160万盘后跌3.5%。305倍PE的“光模块之王”,市场到底在怕什么?这是我第一次讲撸馒头财报!这是硬件产业链,Ai时代下的又一个弄潮儿!

Lumentum,光模块公司,Q1营收增长90%,差160万美元没达到预期。财报后,两天连跌10%,即便如此,在去年涨4倍的基础上,今年依旧大涨142%!

如果只看表面,会觉得市场疯了。但如果你把视角拉高一点,会发现这背后有一套非常冷酷的逻辑——不是关于Lumentum好不好,而是关于“好到什么程度”才配得上它的估值。

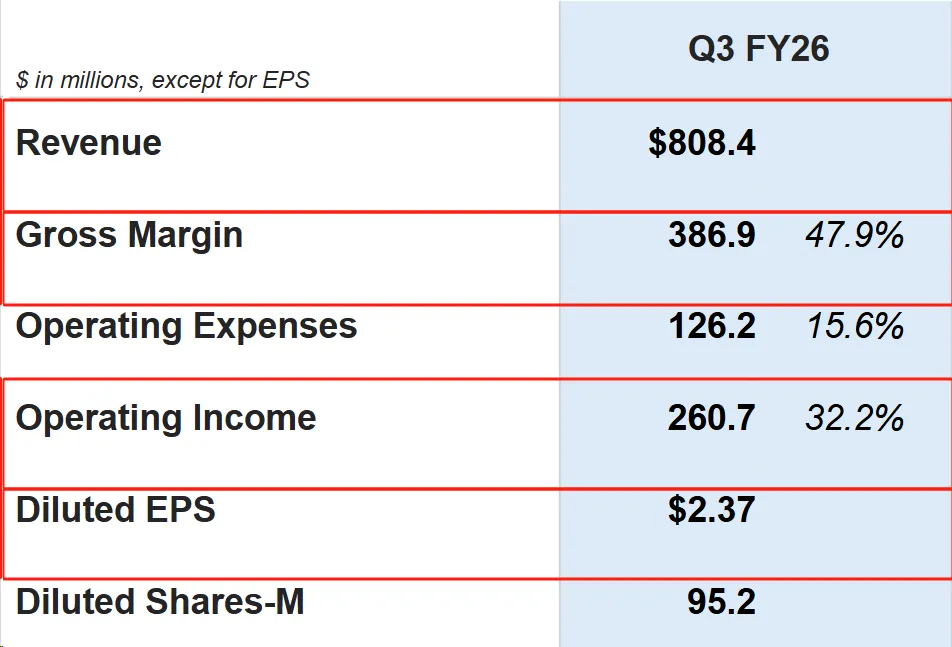

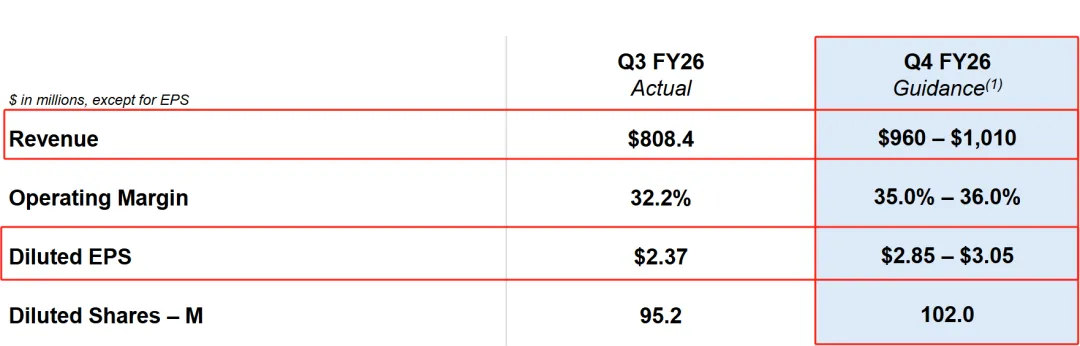

首先Lumentum,Q1营收8.08亿美元,同比增长90%。EPS2.37美元。毛利率从去年同期的20%多,拉到了47.9%。经营利润率32%,同比提升了21个百分点。

四季度指引更强:营收最高10.1亿美元,EPS最高3.05美元。在供需端上。CEO说:缺口大概在30%以上,组件已经售罄,所以不得不选择该把光模块卖给谁!

换句话说,这家公司现在是在“挑客户”,这就是这个行业当下的缩影,100%的卖方市场,听起来,这是个完美的增长故事。那成绩怎么好,为什么股价暴跌了呢,答案很简单:它的价格里,已经包含了太多“完美”假设。

Lumentum今年最高时,涨了170%,市盈率305倍。305倍意味着什么?意味着市场已经默认它会持续超高增长很多年,中间容不下任何“差不多”。所以当营收差160万美元的时候,市场不是在惩罚这160万。是在重新审视:你是不是已经到顶了?你还能不能跑得更快?但我想告诉你的是,这里还有一个不能忽略的因素:债务问题。

长期债务的流动部分,从上一季度的1060万飙到了32.4亿美元。主要原因是发行可转换优先股。技术上这不是“坏债”,但它让投资者产生了一个直觉上的不安——你是不是在用杠杆撑增长?

市场真正在问的,是三个问题:这种47.9%的毛利率能维持吗?债务结构会不会在未来某个节点反噬?一年涨了170%之后,还有多少空间?这些问题,这季财报回答不了。

Lumentum的增长逻辑,不是“卖更多光模块”。而是“成为AI算力扩张的必需品”。CEO在会上说了一句话:“我们将面临CPO供需的巨大失衡,如果我们执行得当,这将带来超过50亿美元的增量营收机会。”

50亿美元。Lumentum现在的年营收大概30多亿。光是CPO这一项,就有潜力再造一个半它。

而且这不是远景。1.6T收发器即将批量出货。泰国扩产已经释放产能,云端收发器环比增长40%。窄线宽激光器出货量连续九个季度增长,同比激增120%。泵浦激光器出货量增长80%。

这些数字串在一起,指向同一个结论:它不是在做概念验证,是在兑现实实在在的订单。供需缺口30%以上、被迫挑客户——这不是营销话术,是产能真的跟不上。

所以针对本次财报,我觉得是短期波动是估值的问题,不是业务的问题。估值305倍,预期极高,稍微差一点就会被放大。这是市场机制在起作用,不是Lumentum做错了什么。债务结构也确实值得关注,但它目前的现金流和增长势头,短期内不太可能被债务压垮。

长期来看。AI数据中心对光互联的需求,还处在早期阶段。1.6T、CPO、OCS这些技术,是下一代算力扩张的“血管”。没有它们,GPU再多也连不起来。

当然,风险是真实的。毛利率能不能持续扩张?竞争会不会加剧?CPO那50亿美元的增量,能不能从“机会”变成“收入”?这些都是接下来需要验证的问题。

但从这季财报来看,Lumentum至少回答了一个核心问题:AI光互联的需求,不是故事,是正在发生的现实。至于305倍的PE值不值,取决于你信不信那个50亿美元的叙事。

扫码添加微信教你如何投资港美股

领取每日金融期刊

?

手把手教你如何在

亚洲 欧洲 北美六大品类投资

汇 股 债 房 大宗 比特币

轻松掌握全球实时机会与数据

由于微信推送规则,即使您关注我们,也可能收不到推送,点击“美刀哥”主页,设置为星标⭐️,文章就会每天推送哦!

关注刀哥?,带你玩转港美股

12-04 微软入手了!

11-26 中国航天要起飞了!

10-27 英伟达什么情况?