基于2026年5月8日A股市场表现及资金流向,在此根据本周综合指数走势、板块轮动、资金动向及政策事件影响等多方面信息进行汇总:

一、市场整体表现:震荡化解抛压,量能站稳3万亿

1. 指数表现:沪指顽强平收,北证50逆势领涨

截至收盘,上证指数报4179.95点,平收(跌0.00%);深证成指报15563.80点,下跌0.50%;创业板指报3796.13点,下跌0.96%;科创50指数下跌2.29%,报1640.46点;北证50指数大涨2.24%,成为全场最亮点。

今日盘面呈现"指数不强、个股活跃"的显著特征。沪指全天低开震荡,盘中最低下探至4153.77点,但尾盘在军工、石油等权重板块拉升下逐步收复失地并一度翻红。科创50与创业板指因科技权重方向集中调整,跌幅明显大于主板;北证50大涨逾2%,中小盘成长股活跃度明显提升。黄白两线分化显著,代表中小盘的黄线全天跑赢加权指数,反映资金仍在积极博弈题材方向。

2. 量能分析:连续三日冲破3万亿,流动性与分歧并存

沪深两市今日成交额合计约3.05万亿元,较上一交易日缩量约954亿元,但仍连续第三个交易日维持在3万亿上方高位。半日成交额约1.98万亿元,全天量能保持充裕,市场交投热度不减。

三万亿级别的连续成交是增量资金持续进场的明确信号。值得注意的是,在今日指数整体偏弱的背景下,量能并未明显萎缩,说明抛压虽大但承接意愿同样强烈,多空双方在4180点附近展开了充分换手。这种极致的放量震荡,往往是行情进入阶段性休整与结构轮动的标志,而非趋势性走弱的前兆。

3. 个股情绪:逾3600股上涨,结构性赚钱效应持续

全市场3634只个股上涨,1725只个股下跌,148只平收,涨跌比接近2:1,超百股涨停。指数普跌而个股普涨,说明权重股拖累指数,但中小盘个股的交投热情并未降温。赚钱效应高度集中于国防军工、汽车零部件、商业航天、人形机器人等新轮动方向,而前期强势的半导体、电池、能源金属等方向则成为跌停及大幅回撤的重灾区。

二、资金流向深度解析:一次教科书级的"高低切换"

今日A股市场完成了近期规模最大的一次产业链内部的高低轮换,主力资金从前期涨幅巨大的电池、半导体等赛道快速撤离,转而全面加仓国防军工、汽车零部件、消费电子等方向。

1. 主力整体:净流出551亿元,多空博弈白热化

今日两市主力资金全天净流出551.90亿元,其中沪市净流出192.08亿元,深市净流出359.82亿元。超大单净流出277.62亿元,大单净流出274.28亿元;与此形成对照的是,中单净流入109.35亿元,小单净流入110.63亿元(沪市),机构资金与中小散户形成显著的阴阳两极分化。

主力今日净流出规模较前一个交易日明显放大,这是连续大涨之后典型的获利盘集中兑现。但从另一个方向观察,尾盘军工、石油等权重股的拉升背后,是主力资金在前期热门方向出清之后,正在寻找新的共识方向进行重建。

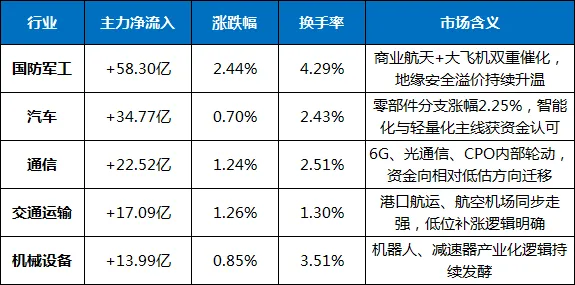

2. 行业流向:防军工霸榜,汽车零部件、通信同步获重点加仓

今日有12个行业主力资金净流入,19个行业净流出。

资金净流入居前行业:

国防军工今日主力净流入高达58.30亿元,成交量较前一日增长35.63%,资金关注度显著升温,在申万一级行业中遥遥领先。军工板块全天涨幅2.44%,成交量已出现阶段性加速放大,说明资金对该方向的布局正从前期的试探性配置转向系统性的仓位重建。

资金净流出居前行业:

电子行业(含半导体)是今日所有行业中的"重灾区",主力净流出高达192.29亿元,净流出金额是净流入榜冠军国防军工的3倍有余。电池方向净流出115.22亿元居首,半导体板块净流出113.69亿元紧随其后,二者共同构成了今日市场调整的核心压力源。

3. 个股资金榜:兆易创新遭密集兑现,航天发展获15亿加仓

个股层面,资金分化同样极致。航天发展资金净买入15.67亿元位居全天个股第一,立讯精密、浪潮信息、烽火通信同步获大额净流入。主力资金在科技板块内部进行了深度筛选:消费电子(立讯精密)仍是配置重点,但前期获利丰厚的半导体方向(兆易创新、寒武纪)集中兑现意图极为坚决。兆易创新遭净卖出20.51亿元位居全市场流出首位,中国长城、天赐材料、蓝色光标主力资金净流出额居前。

三、板块热点深度解析:存量博弈下,谁是"新主线"?

1. 领涨主线一:国防军工(商业航天/军工电子)——全天最强风向标

军工板块今日成为两市最具赚钱效应的方向。

○申万国防军工行业涨幅2.44%,主力净流入58.30亿元,成交量较前一日放大35.63%,量价配合极为理想。

○商业航天概念领涨所有题材,电科蓝天收获20cm涨停,航天发展、鲁信创投、航天长峰等多股强势封板。

○军工电子板块同步上涨2.38%,净流入24.52亿元。

○中航系、十大军工集团、大飞机、卫星导航、卫星互联网、低空经济等概念联袂走强,军工板块已形成涵盖"商业航天—军工电子—卫星互联网"的完整产业链联动格局。

驱动逻辑深度拆解:

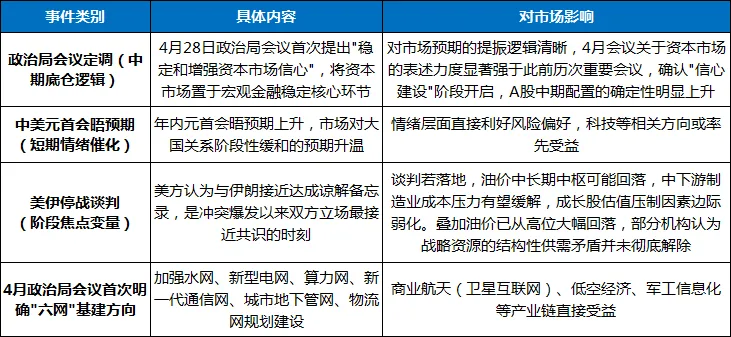

一是SpaceX催化剂的鲶鱼效应。SpaceX IPO注册文件近期正式披露,星舰项目累计投入已突破150亿美元,公司即将推出升级版原型机,并计划于2026年下半年发射首批性能更强的星链V3卫星。国内"国家队"与民营火箭企业同步发力,二季度有望迎来可回收火箭首飞热潮;叠加国内卫星批量招标临近,海内外多款火箭密集首飞落地,手机直连等应用功能加速迭代,将推动卫星产业性能持续升级,行业有望迈入量价齐升的上行周期。

二是4月政治局会议定调的军工政策红利。会议将"稳定和增强资本市场信心"首次纳入政治局会议层面的正式表述[17†L12-L14],军工产业同时受益于"安全逻辑强化"与"六网新基建"(水网、新型电网、算力网、新一代通信网、城市地下管网、物流网)[17†L13-L16]的双重驱动——商业航天与低空经济是卫星互联网与新一代通信网建设的关键组成部分。

三是地缘安全溢价的长期逻辑。美伊冲突仍在持续,霍尔木兹海峡继续处于实质封锁状态[19†L4-L5],在全球供应链安全焦虑加剧的背景下,国防安全的长期溢价将持续在军工板块的估值中得到体现。

后市持续性预判:军工板块今日首次出现了"行业大额主力净流入+成交量显著放大+细分方向批量涨停"的三大同步信号,从中期配置视角看,军工(商业航天/低空经济/军工电子)的战略价值正在从"短期催化"转化为"中期共识"。

2. 领涨主线二:汽车产业链(零部件/智能化)——政策催化提振预期

汽车零部件板块今日涨幅2.25%,主力净流入35.18亿元至36.04亿元,板块内8家公司收获涨停,位居当日最具赚钱效应的主线之一。

驱动逻辑解析:一是美联储降息预期对外需车型的估值提振;二是以旧换新刺激政策持续落地;三是汽车智能化加速渗透,轻量化与底盘升级材料面临量产窗口。此外,人形机器人概念中也出现显著的资金溢出效应,天铭科技20cm涨停联动同板块多家零部件标的,国产机器人产业链已形成从上游电机传感器到中游整机组装、下游应用的闭环联动结构,产业逻辑与二级市场定价之间正在形成正反馈循环。

3. 上涨方向三:消费电子/通信设备——科技资金内部轮动的"避风港"

通信设备、消费电子、IT服务等科技制造板块今日获得主力大额加仓——

○通信设备上涨1.99%,主力净流入20-22亿元,通鼎互联、新能泰山等实现2连板,6G概念、CPO概念、光通信概念盘中同步活跃。

○消费电子上涨1.85%,净流入20.60亿元,立讯精密净买入额位居前列,昀家科技20cm涨停,立讯精密等消费电子龙头获得超10亿资金加持。

在半导体板块全线承压的背景下,通信及消费电子方向的走强说明主力资金并未从科技行业撤退,而是在高景气方向内部进行了一轮深度"高低切换"。PCB概念反复活跃,山东玻纤7天内4个涨停,宝鼎科技2连板,迅捷兴触及20CM涨停。光纤概念持续走强,杭电股份晋升3连板,通鼎互联、新能泰山实现2连板,光模块中的部分位置相对低位但壁垒较高的方向开始接力。

4. 调整方向:半导体、电池——前期大热需要时间来换空间

今日下跌幅度最深、资金流出最集中的方向,恰恰是4月下旬领涨两市的主线——半导体芯片与电池产业链。

○电子行业主力净流出192.29亿元,在所有行业中净流出额最高。寒武纪跌超5%,兆易创新遭抛售超20亿元,半导体"价平量离"的特征十分突出。

○电池板块主力净流出高达115.22亿元,跌幅1.21%,仅1家公司涨停;湖南裕能、天华新能、天赐材料等纷纷下挫。

○能源金属板块净流出36.44亿元,跌幅1.72%,小金属、有色金属同步承压。

半导体方向资金持续兑现,并非产业趋势的终结,而是经历了节前节后的快速拉涨后,估值需要时间来消化,浮筹需要空间来换手。

四、政策与宏观事件全景扫描

五、机构观点与后市共识

多家机构在5月上旬密集表态,共识指向外部冲击最烈阶段已过、A股中期上行趋势不变,但内部分化将加剧,仓位与方向管理的天平上,方向的权重已远高于仓位。

○银河证券指出,科技、AI、光通信当前处于"高景气、高估值、高拥挤"状态,5月更应关注业绩持续超预期的细分方向而非普涨行情。国防军工的商业航天逻辑与机器人的产业化逻辑有望延续;受益于PPI转正与价格中枢上移的资源板块也具备弹性。

○国泰海通证券明确判断,中国股市上升势头远未结束,资产重估进程仍在继续,A股有望走出新高。一季度GDP同比增长5%,“十五五”开局——盈利中枢上移的趋势已初见端倪。

○中泰证券指出,4月政治局会议对经济表述"起步有力、好于预期、韧性增强"处于历史相对偏强区间。政策框架更倾向于"托而不举",即在下行阶段提供支撑,但并不主动推动市场过快上行。

○东吴证券强调,地缘扰动边际递减,市场主导力量正在向业绩验证与国内产业政策切换,高质量成长与受政策持续支撑的战略方向是5月配置的核心。

○银河证券同期建议"均衡配置+聚焦业绩"。高端制造中期趋势未改(商业航天、机器人、新能源出海),资源板块(有色、化工、钢铁)受益于PPI转正与价格中枢上移也具备弹性。

六、后市展望与操作策略

1. 趋势判断:赚钱效应≠指数连续大涨,结构机会仍是核心

今日指数层面疲弱但个股层面涨多跌少,最清晰地揭示了当前市场的运行格局——上升行情不会因为单日的高位震荡而中断,但5月上旬的市场推动力,将更多来自于结构性行情的纵深演绎而非指数的连续拉抬。银河证券所言的“高景气、高估值、高拥挤”的状态说明:体力的比拼已经结束,选股能力的时代正式登场。

2. 配置方向建议

当前市场最显著的风险并非系统性下行,而是结构性踩错——即持仓仍在被资金持续出清的半导体高位跟风股、电池、能源金属方向。

○中期底仓方向:国防军工(商业航天/军工电子/低空经济/卫星互联网):今日已有58亿主力资金净流入,K线放量突破+资金积极集聚+形态良好,是5月中上旬最具配置价值的共识方向。具备业绩验证、政策背书、事件催化三要素共振的条件。

○配置关注方向:汽车产业链(零部件/智能化/机器人):资金关注度提升,产业政策持续发力,国产机器人产业周期加速。

○科技内部扩散方向:通信设备/消费电子:估值相对合理,一季报已落地,主力资金正在科技主线内寻找"低位补涨"方向。

○短期谨慎方向:半导体、电池、能源金属:主动规避持仓过度拥挤的板块,等高强度调整的风险释放充分后再重新评估其配置价值。

○防御底仓配置(少量):银行、公用事业、高股息红利——作为组合的压舱石控制回撤。

○仓位建议:建议维持5-6成中性仓位,保持适度灵活,方向选择的权重远大于仓位管理。板块间轮动速率加快的时期,策略方向正确远重于仓位多空。

七、个人总结:"3万亿"成交下的A股已是新生态

2026年5月8日,A股市场以"指数平淡、成交天量、个股普涨"的格局完成了节后连续反弹后的首次分化检验。主力资金净流出超550亿并未拖垮盘面——近3600股上涨,连续三日破3万亿的成交规模,军工汽车等高景气方向接力领涨。

今日全天最值得思考的信号,并非军工涨了多少、半导体跌了多少,而是这组表里不一的真相:主力资金确实在大幅撤离——超550亿的净流出是实打实的,但指数没有溃败,个股没有崩塌,赚钱效应没有消失。某些风口在退潮,但增量资金并未离场。

交投活跃度的持续高昂,印证了4月底政治局会议"稳定和增强资本市场信心"的定力正在被资本市场定价体系逐步吸收。经济"好于预期"的政治局定调,是A股这一轮有望跨越"春季躁动"、迈向持续上行轨道的元起点。

❖本报告基于5月8日市场数据客观分析,不构成直接投资建议。大家需结合自身风险承受能力,审慎做出投资决策。市场有风险,投资需谨慎。