从投资角度,这是能力圈以外,判断不了需求,判断不了价格;如果按照以往,现在不是周期底部。

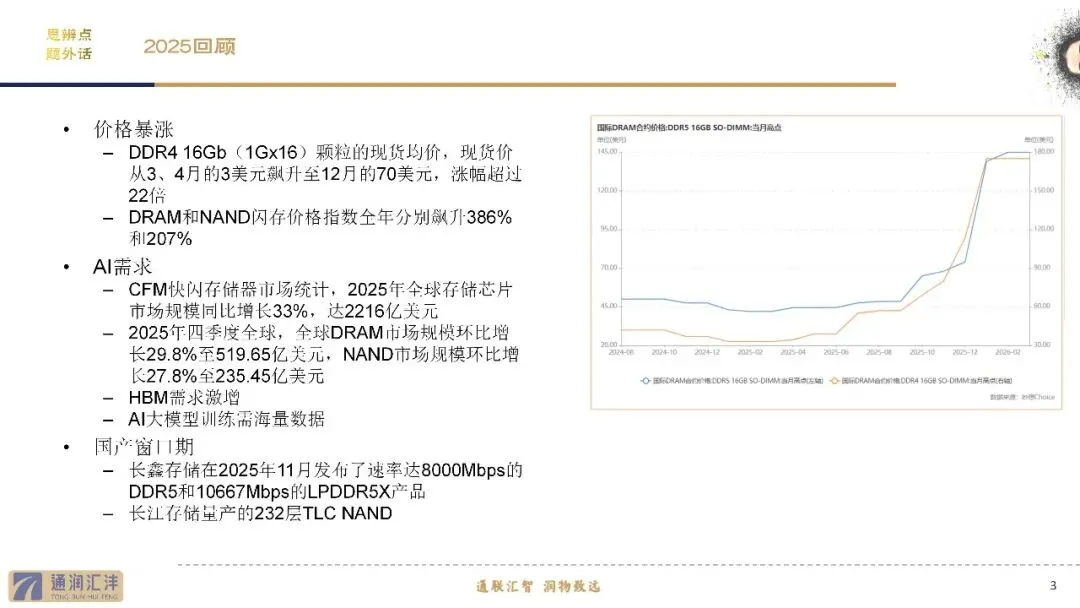

从工作角度,储存是进口供应链以往控货的主要标的,这一轮涨价,也是重新引发了需求。

之前两个风险案例都是储存贸易商的案例。

前文链接:两个进出口供应链个例

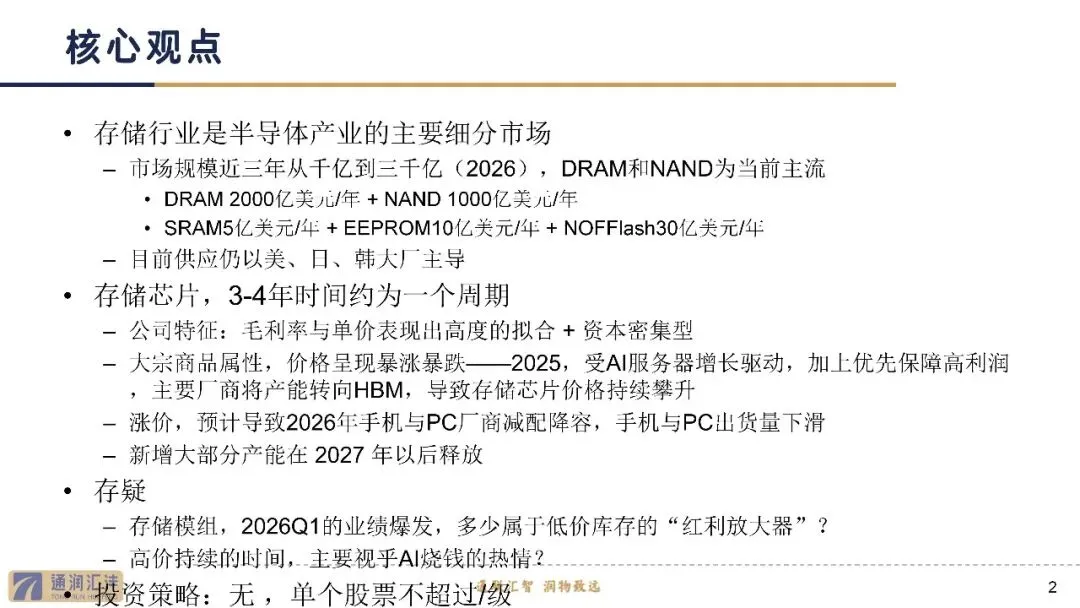

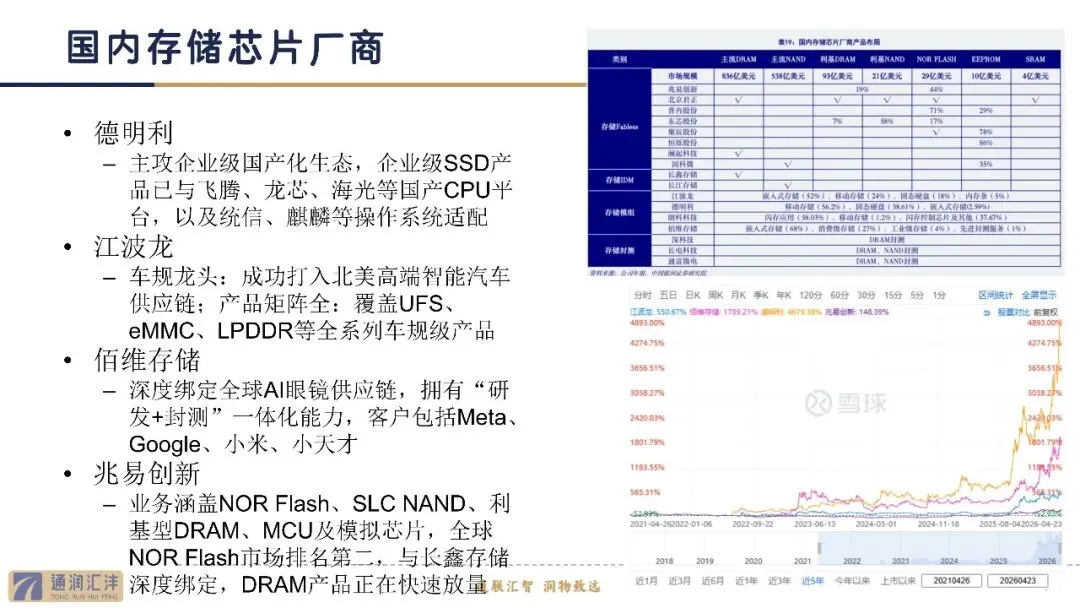

存储行业是半导体产业的主要细分市场

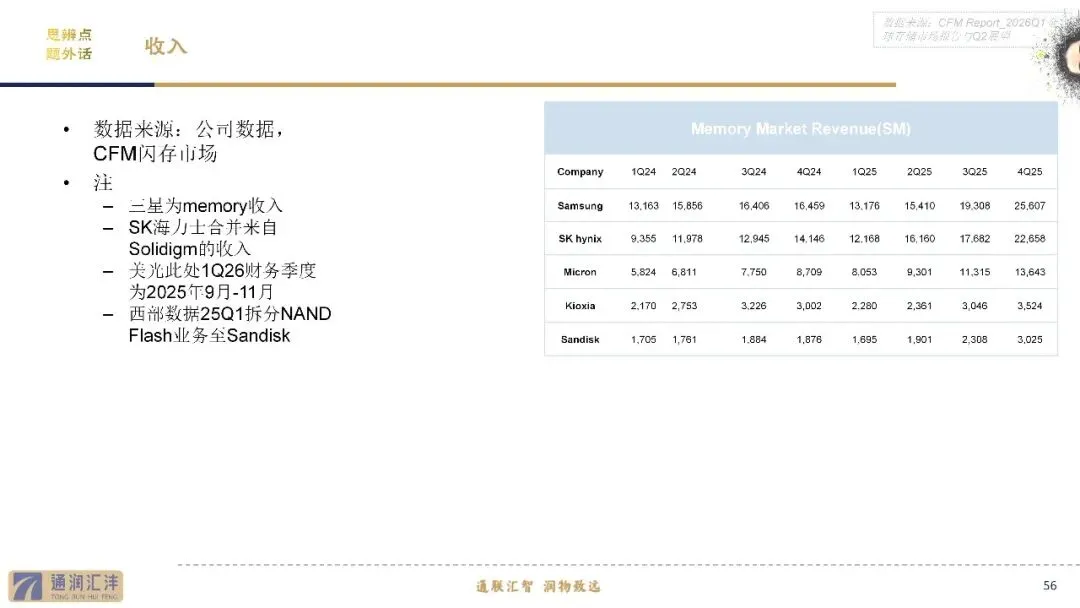

市场规模近三年从千亿到三千亿(2026),DRAM和NAND为当前主流

DRAM 2000亿美元/年 + NAND 1000亿美元/年

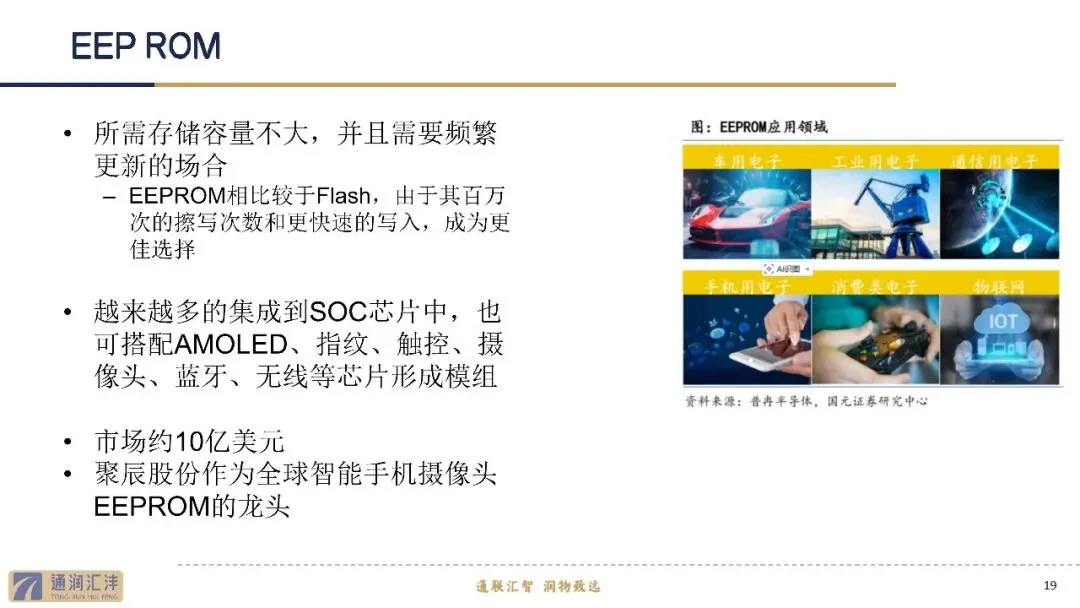

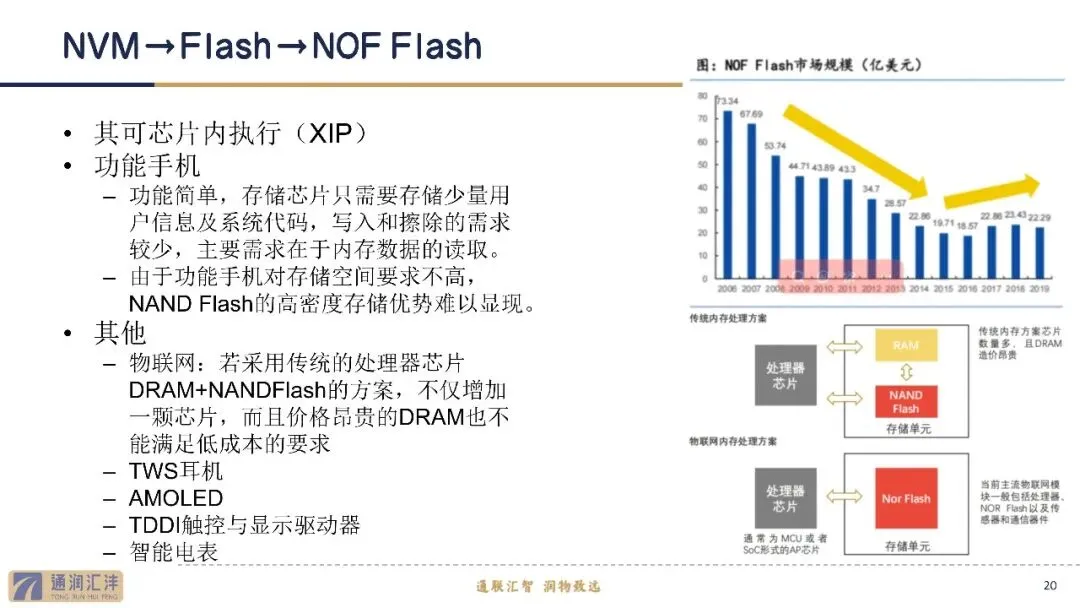

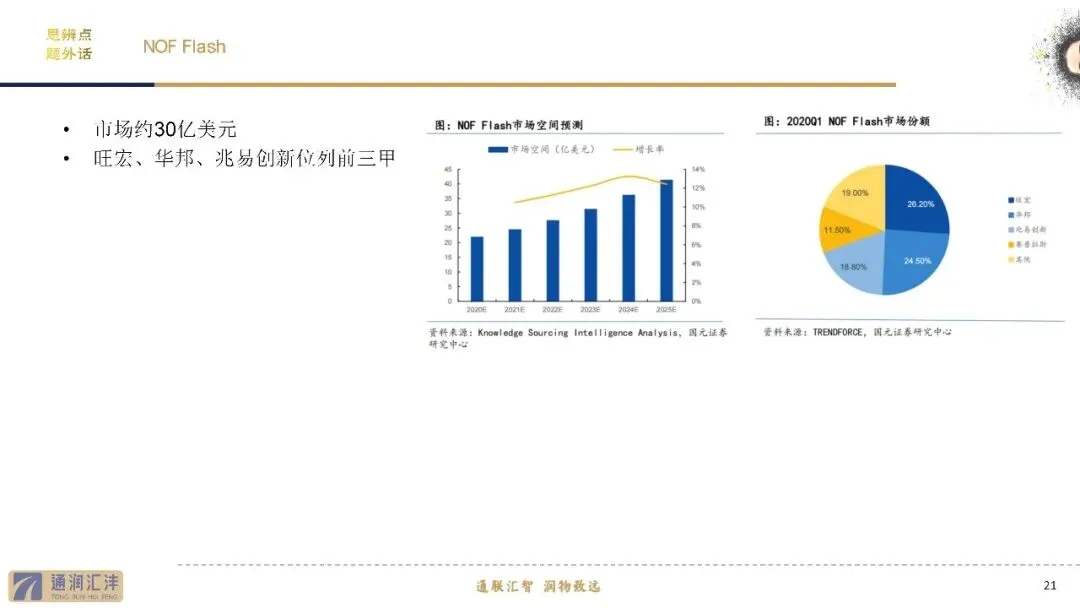

SRAM5亿美元/年 + EEPROM10亿美元/年 + NOFFlash30亿美元/年

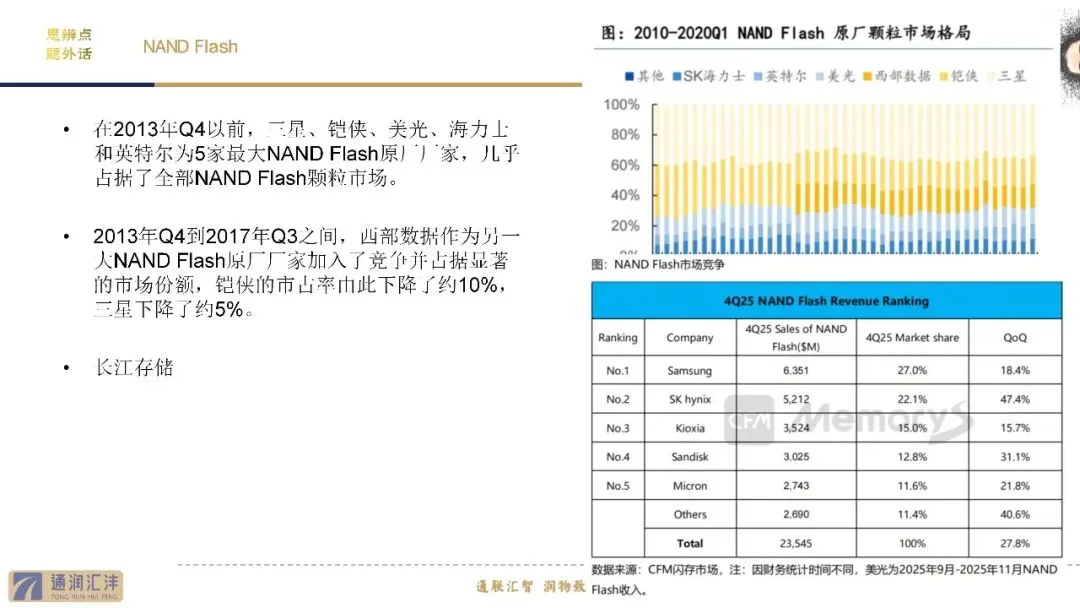

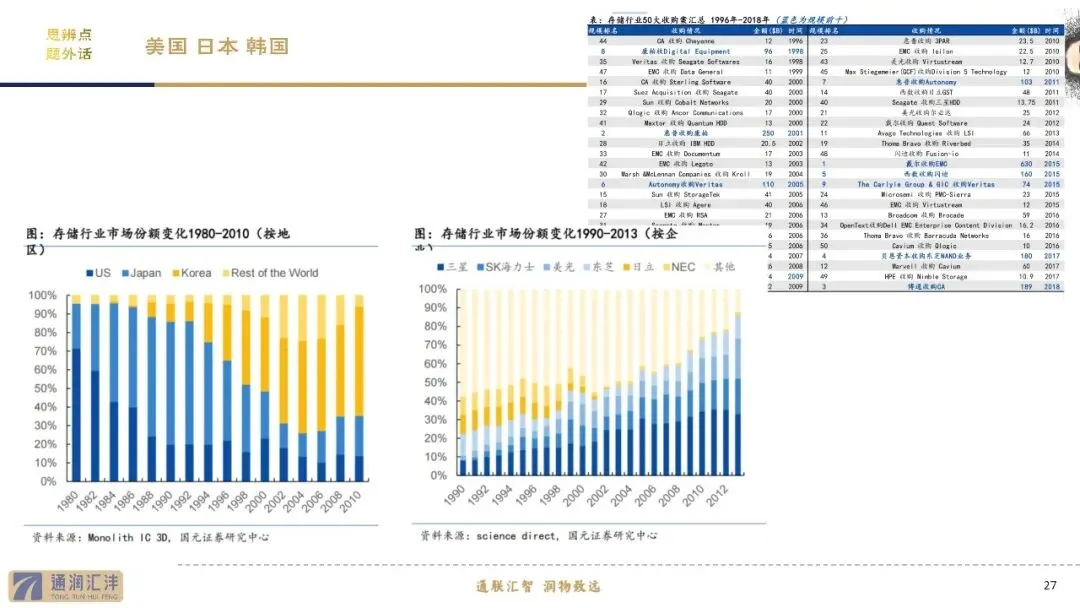

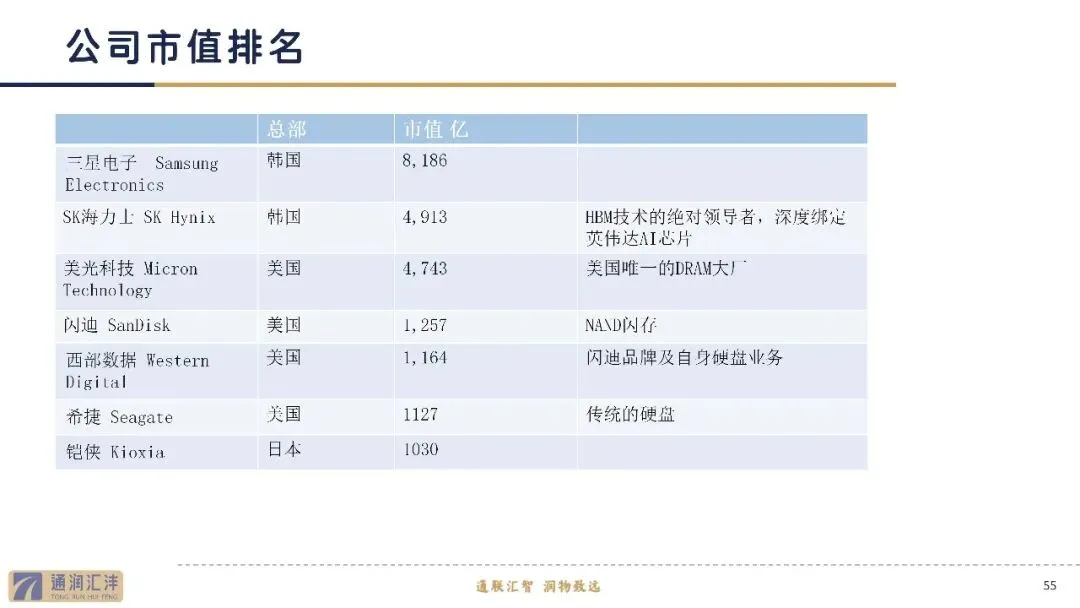

目前供应仍以美、日、韩大厂主导

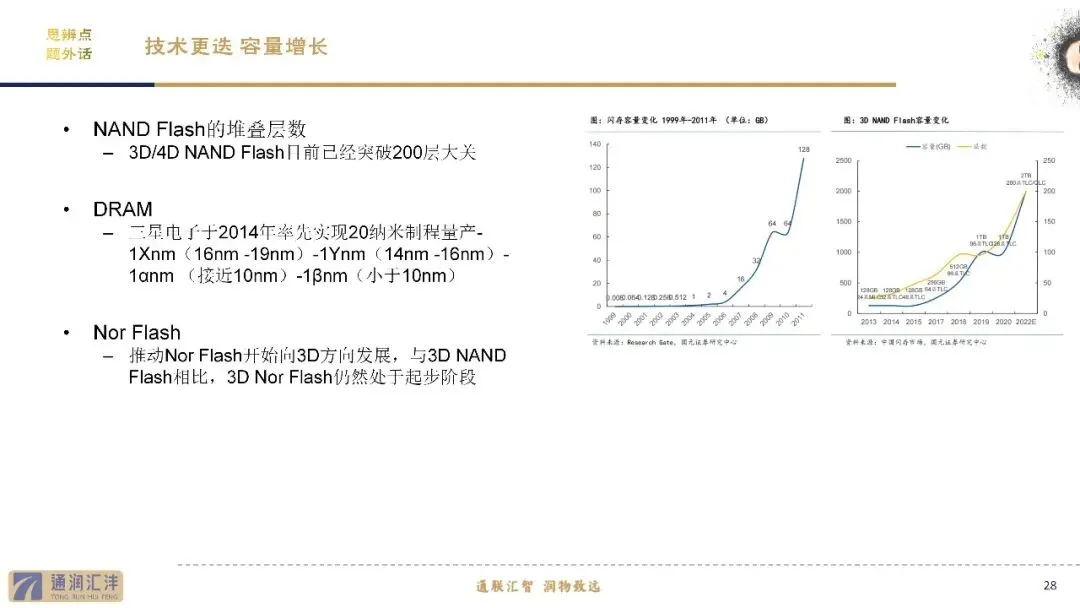

存储芯片,3-4年时间约为一个周期

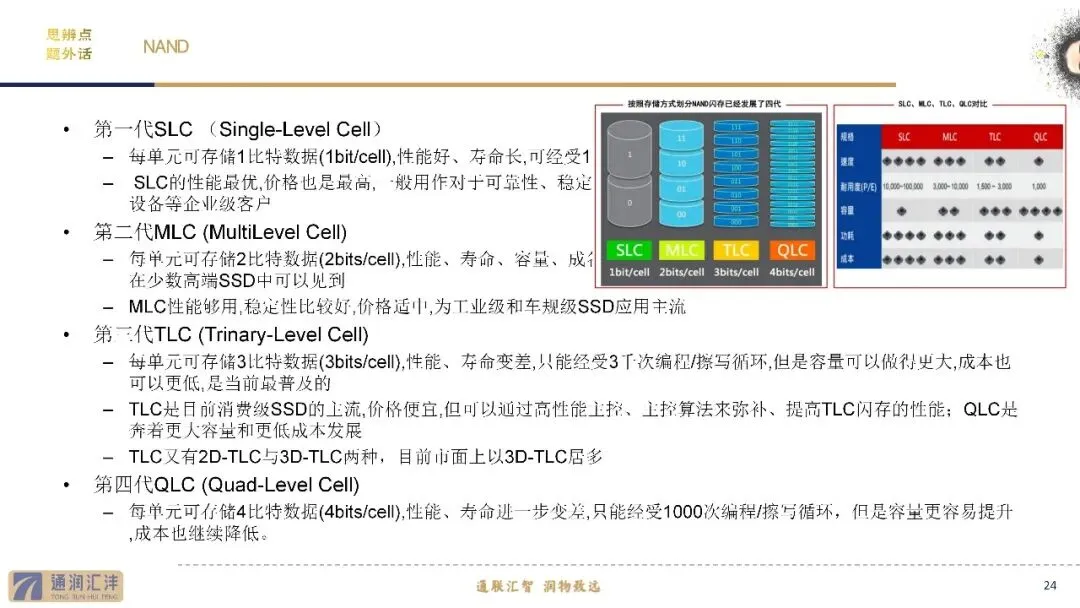

公司特征:毛利率与单价表现出高度的拟合 + 资本密集型

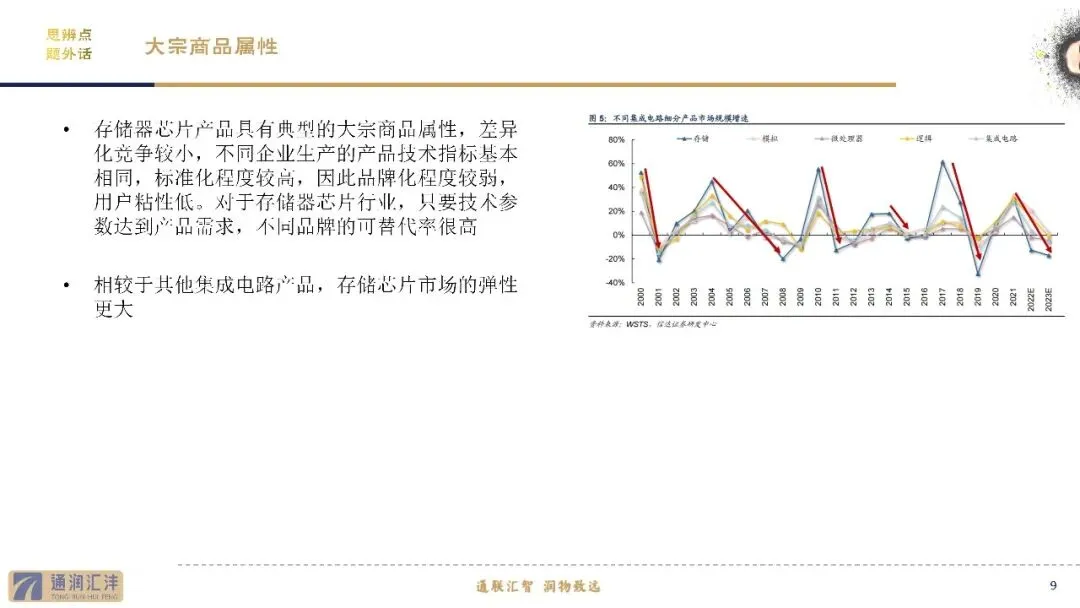

大宗商品属性,价格呈现暴涨暴跌——2025,受AI服务器增长驱动,加上优先保障高利润,主要厂商将产能转向HBM,导致存储芯片价格持续攀升

涨价,预计导致2026年手机与PC厂商减配降容,手机与PC出货量下滑

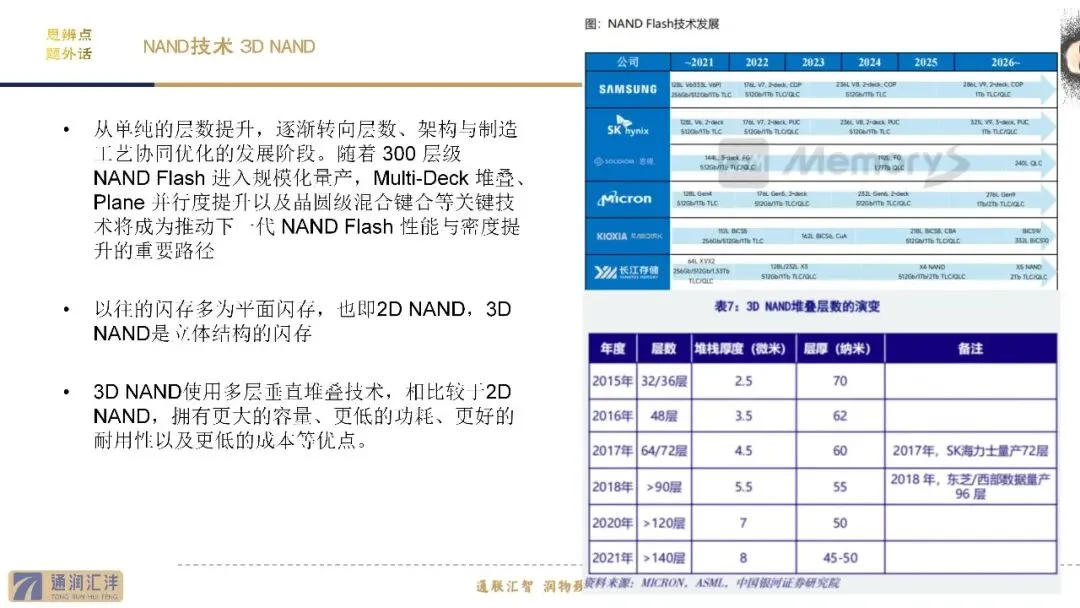

新增大部分产能在 2027 年以后释放

存疑

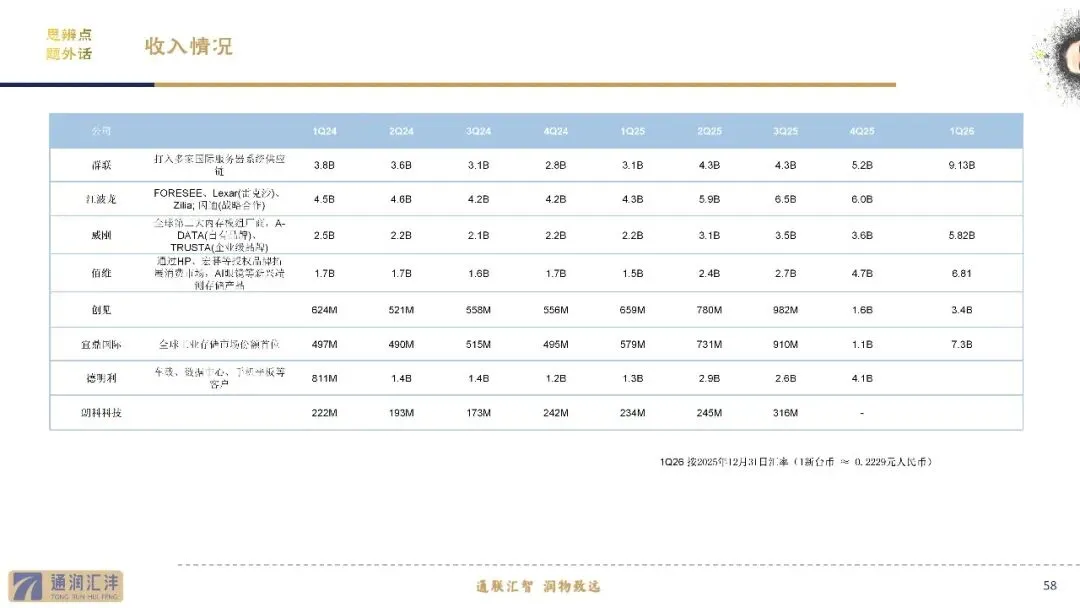

存储模组,2026Q1的业绩爆发,多少属于低价库存的“红利放大器”?

高价持续的时间,主要视乎AI烧钱的热情?

目录:

半导体存储器

半导体行业

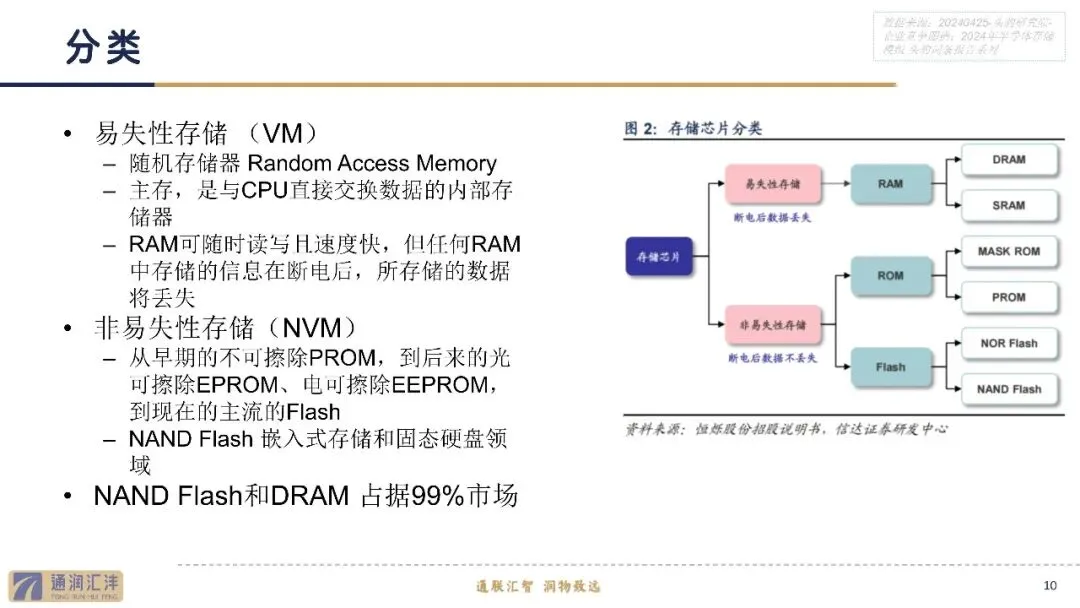

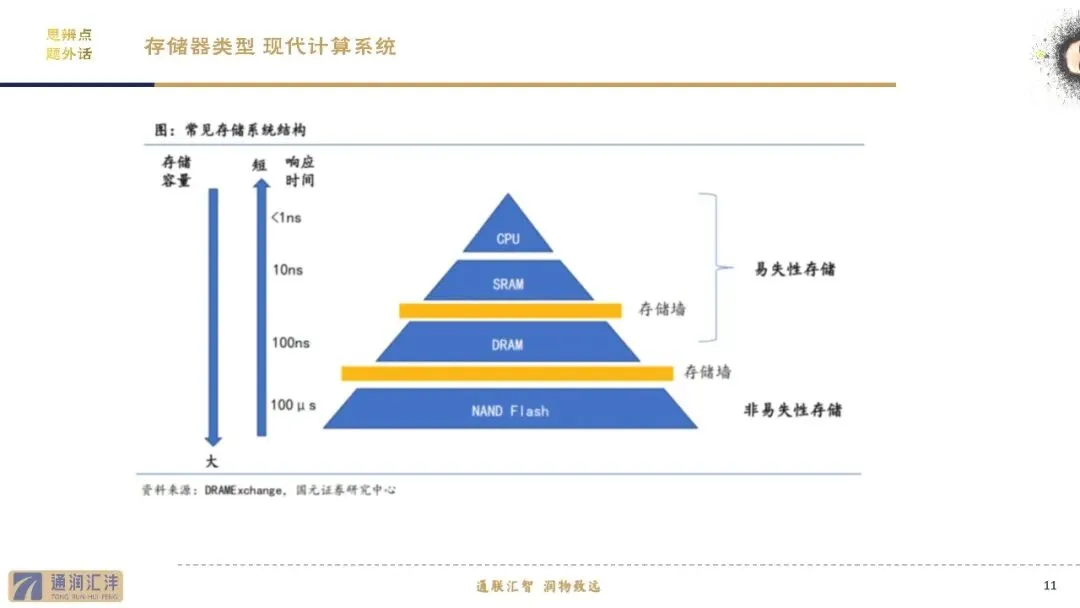

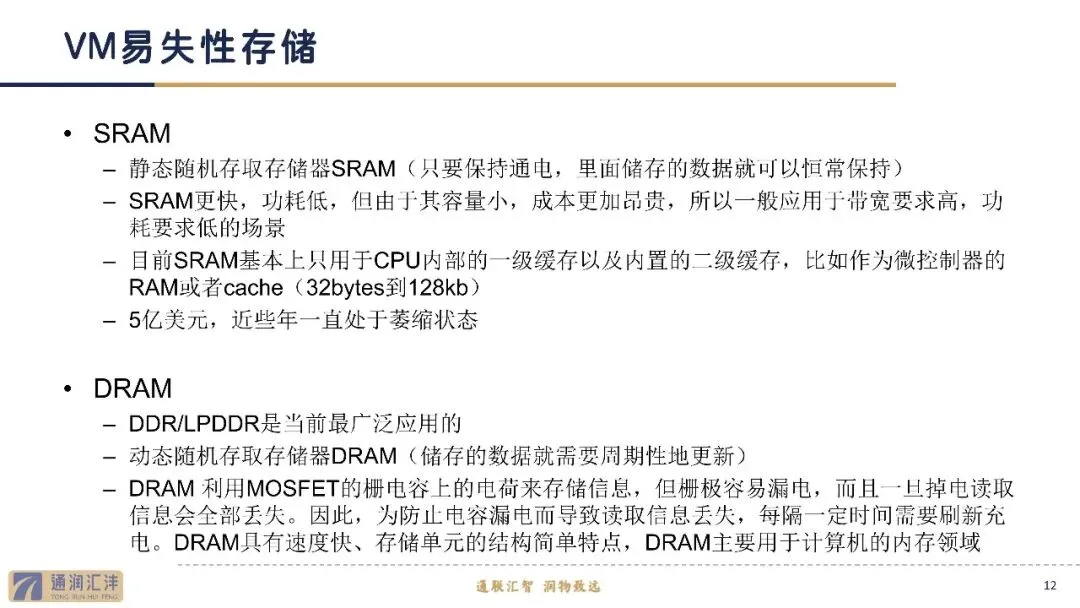

VM易失性存储 - DRAM

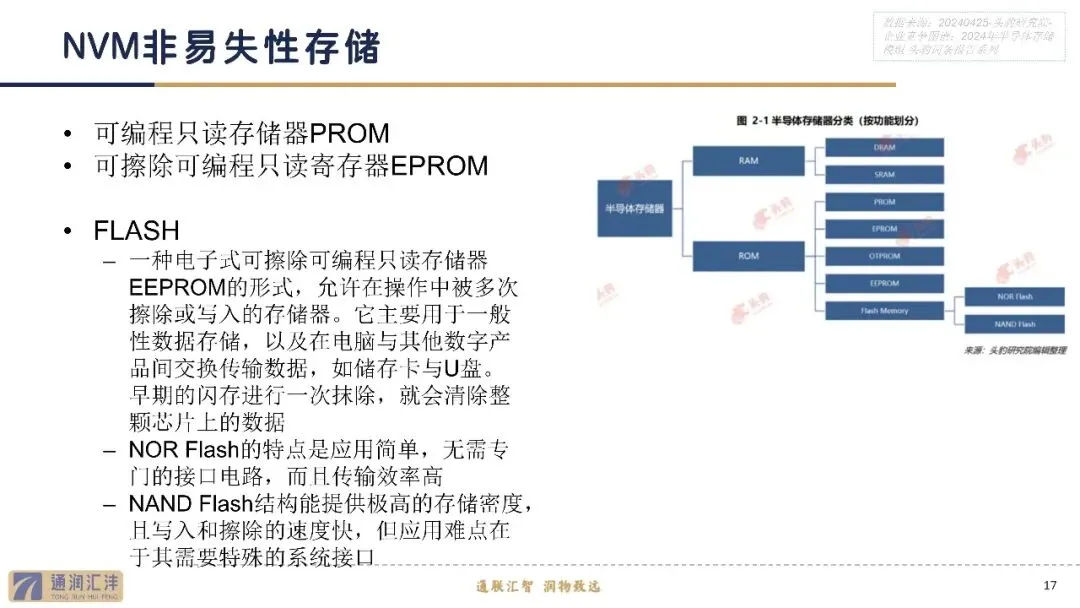

NVM非易失性存储

Flash→NOF Flash

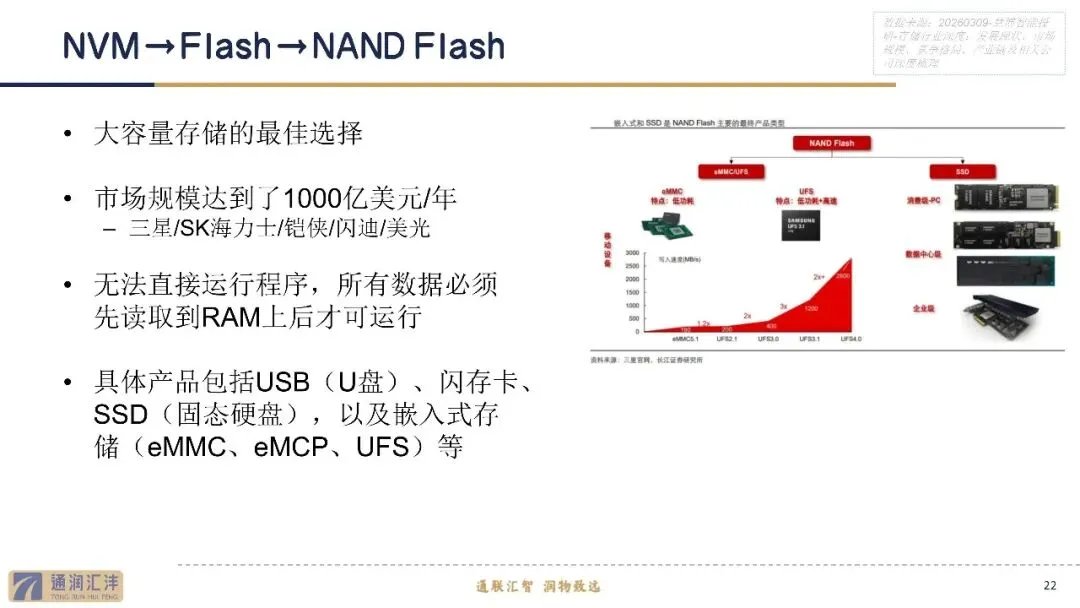

Flash→NAND Flash

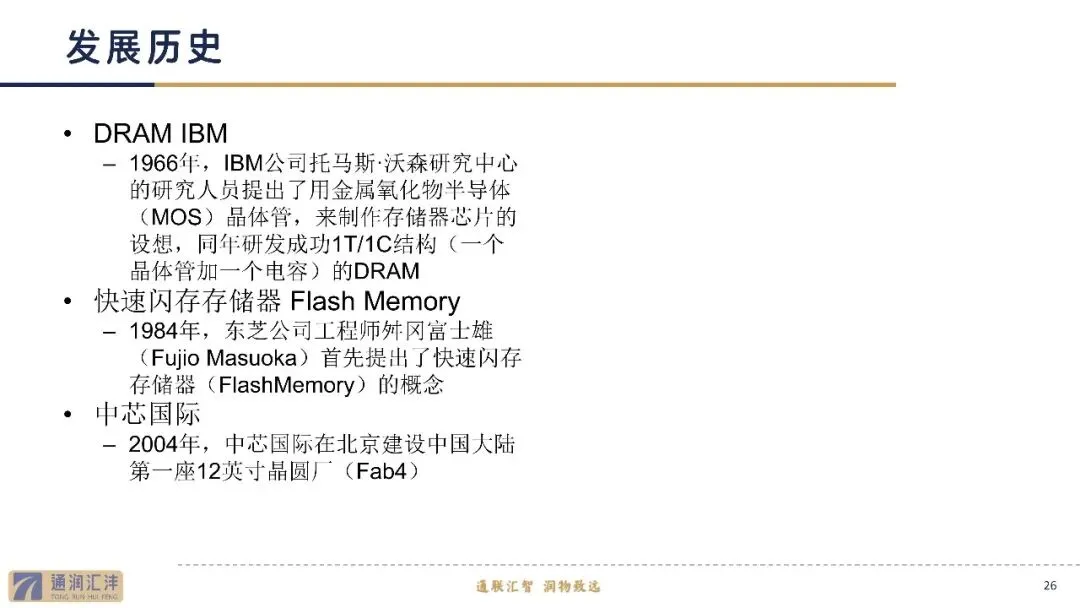

发展历史

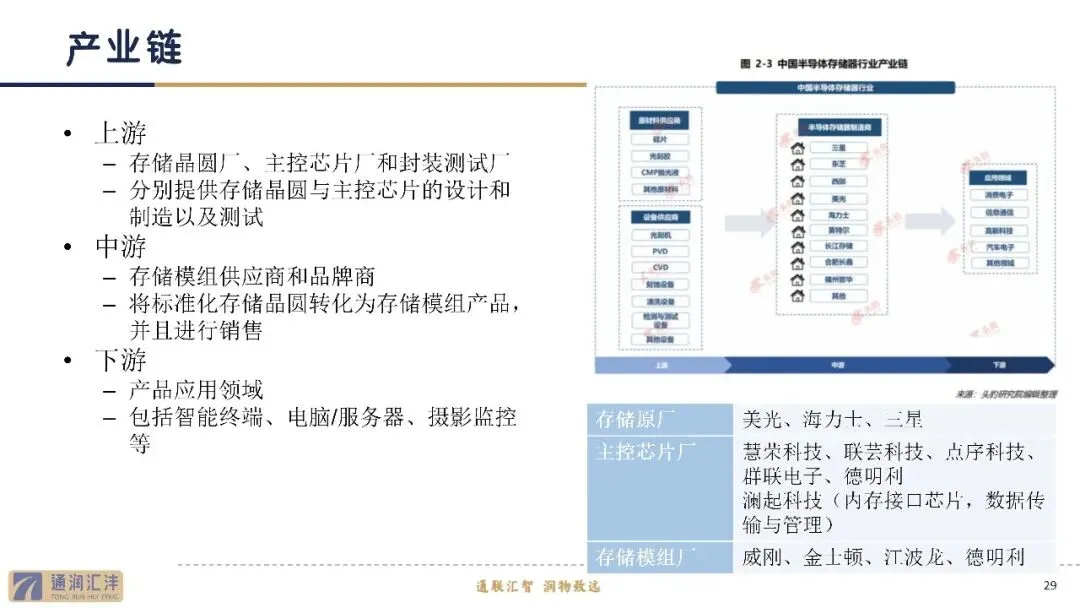

产业链

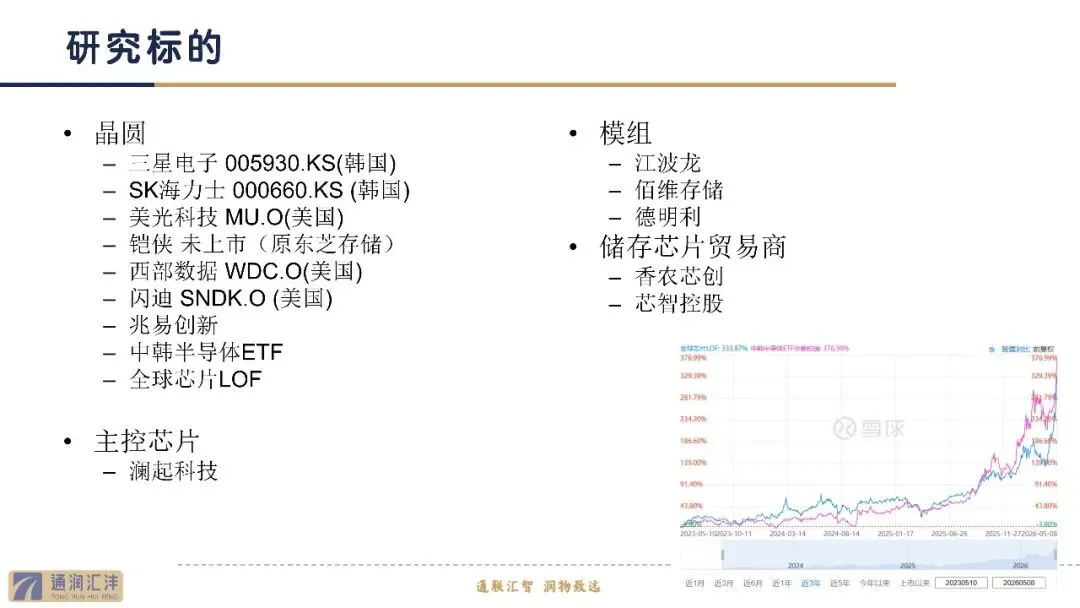

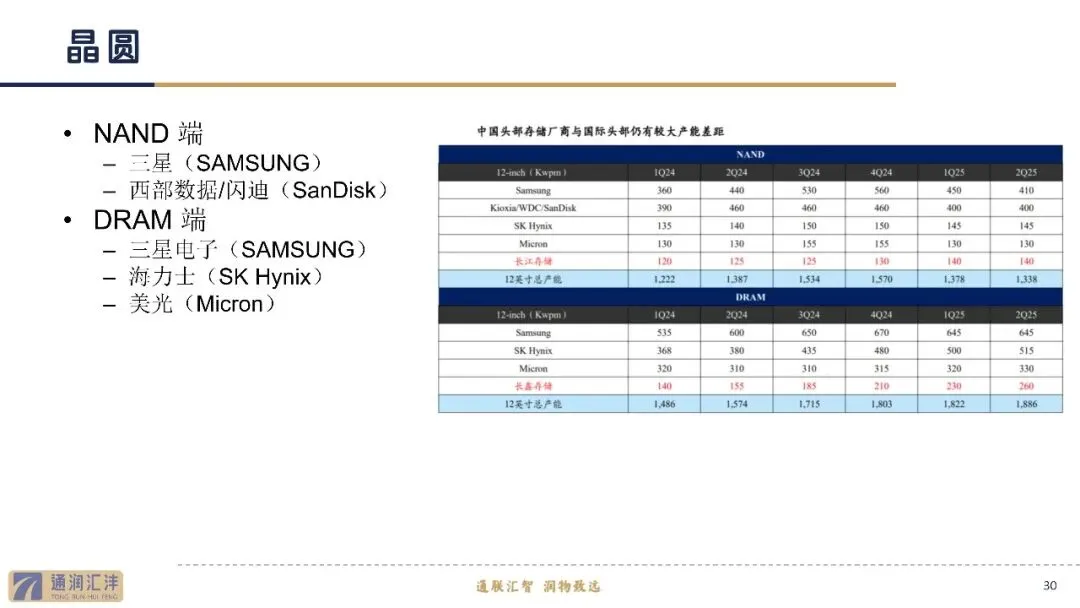

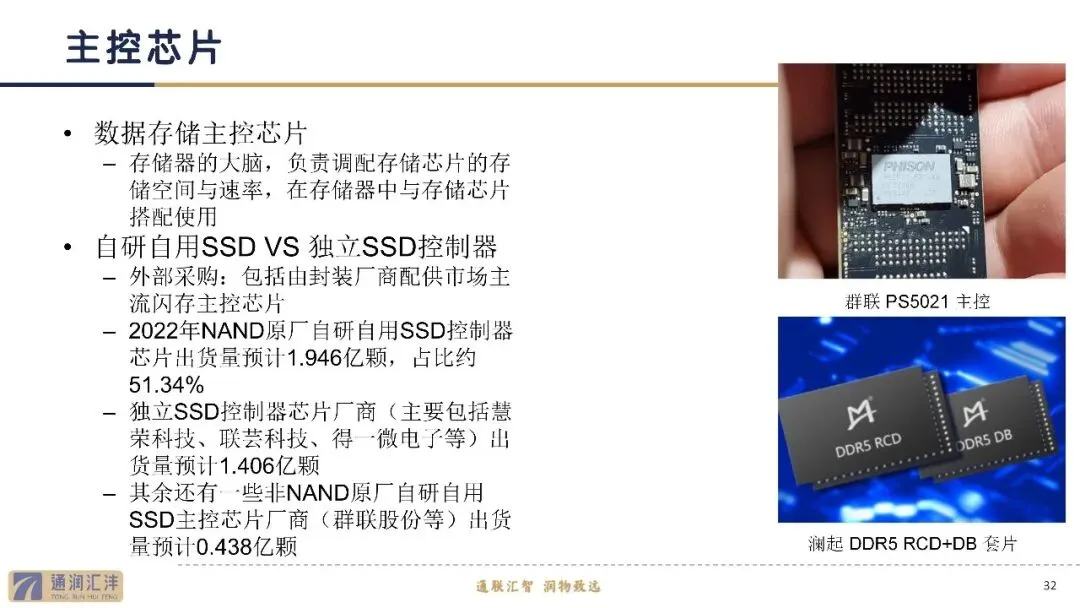

上游 晶圆 主控芯片 封测

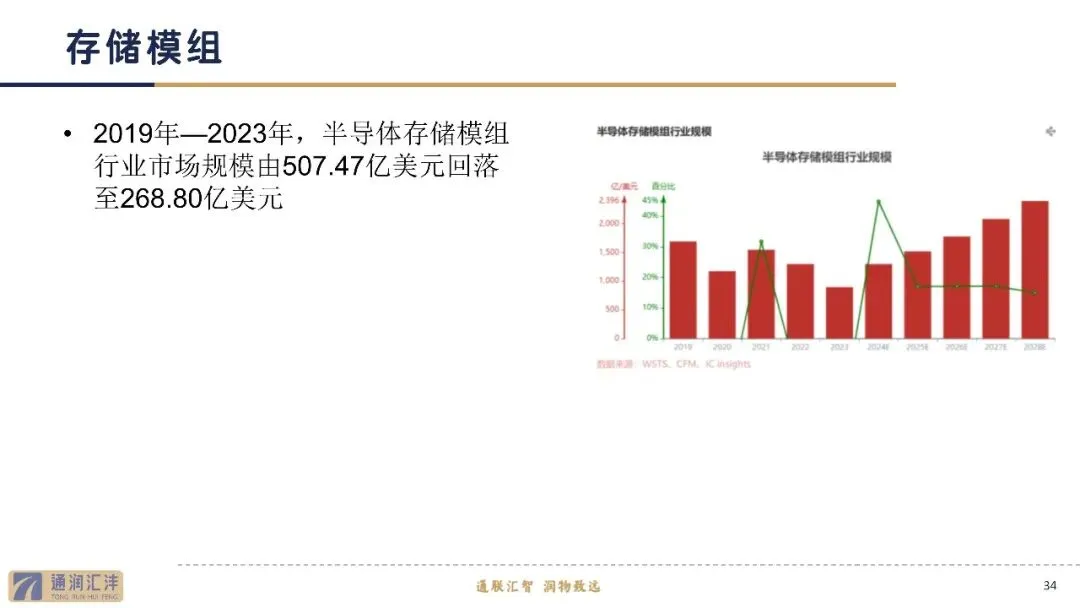

中游 模组

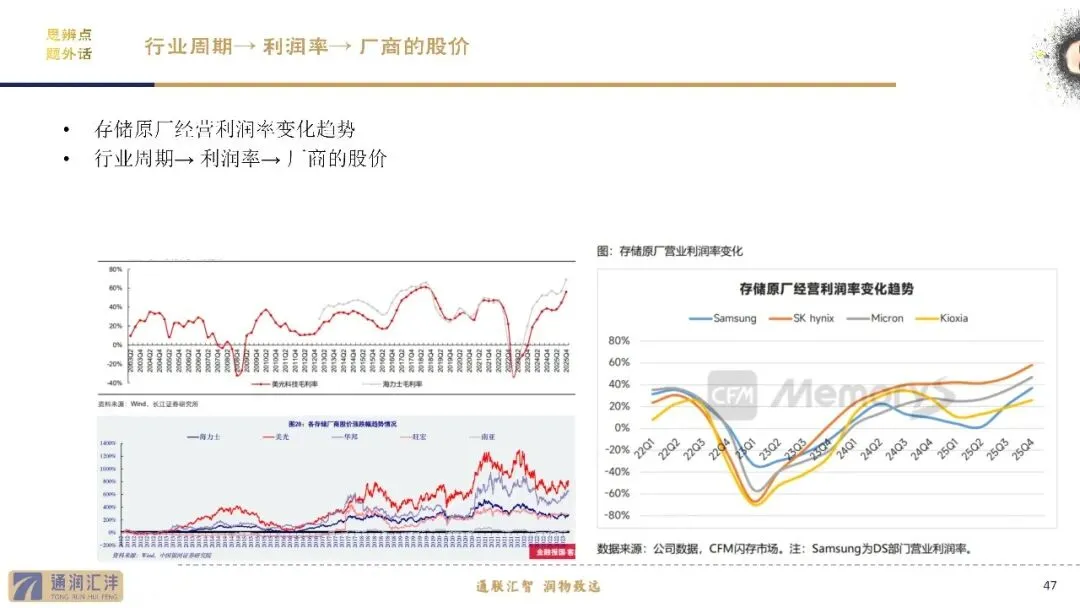

行业周期

公司特点

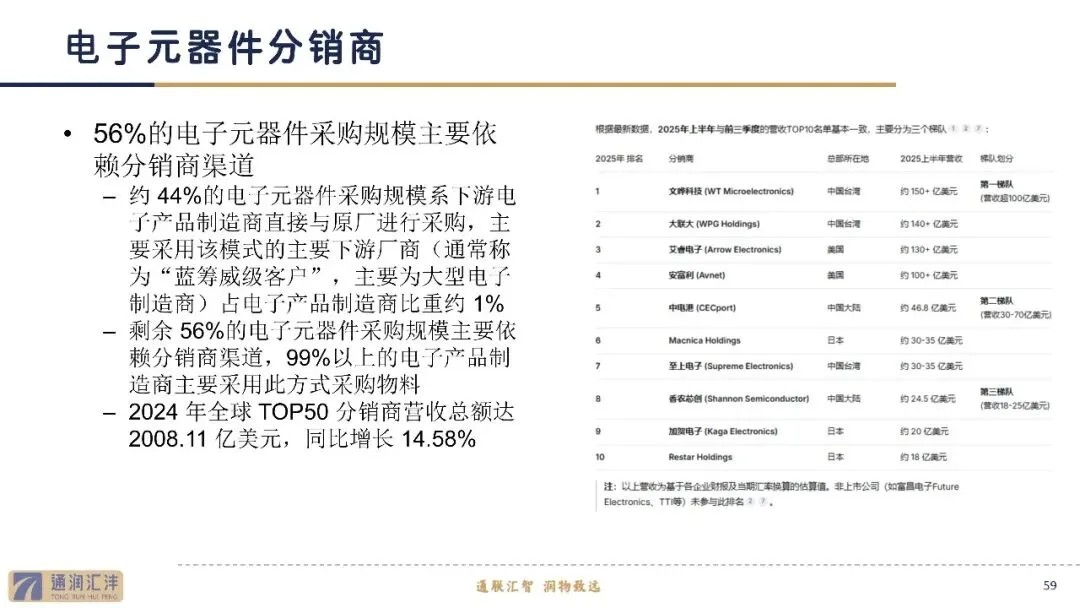

电子元器件分销商

可关注分析师:

正文:

本人 不具有 中国证监会核准的证券投资咨询业务资格 只为个人学习参考之用,并不构成投资咨询建议 信息均来源于已公开资料,但对这些信息的准确性及完整性不作任何保证

-End-