先梳理下分众出售数禾的事情,分众传媒于2026年1月以7.91亿元对价,清仓所持数禾科技54.97%股权,分众自此不再持有数禾股权、也不再将其纳入联营范围。

截至评估基准日2025年12月31日,数禾科技账面价值29.44亿元,评估可回收金额为7.82亿元,此次会计处理核心分两步:2025年计提长期股权投资资产减值损失,2026年Q1处置时结转资本公积转回投资收益。

第一步:分众在2025年财报中计提长期股权投资减值准备21.5亿元,叠加按权益法分摊Q4亏损3.8亿元,两者合计25.3亿元。

第二步:退出交易达成后,会计准则要求将此前权益法下积累在"资本公积"中的5.65亿元一次性转入当期投资收益,同时,另触发了约1.41亿元递延所得税负债转回。

未来影响:2022-2024年,数禾每年为分众贡献约2-5亿元投资收益,交易完成后,分众将彻底失去该项持续性投资收益。

数禾科技,是分众为数不多的投资成功案例,2016年投入1亿元,2017年出让部分股权,收回1.2亿元,2026年收回7.91亿元,累计利润8.11亿元,年化回报率约为29%。

接下来,我们看下2025年的财报和2026年的1季报:

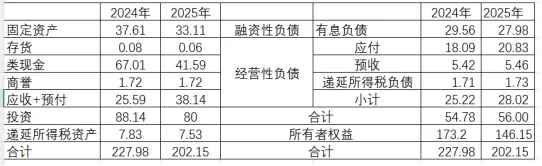

总资产由228亿元降低到202亿元,主要就是由于账面价值29.44亿元数禾科技的出售。

分开来看:负债端变化变化不大,没太多需要关注的;再看资产端,

问题一:资产总额减少26亿元,原因是出售数禾科技,长期股权投资减少,但投资项仅仅减少了8亿元,什么原因?答:交易性金融资产增加了17亿元,而分众的交易性金融资产是购买的银行理财产品,风险很低,这个也说明了为什么类现金减少了26亿元。

问题二:应收款项为什么大幅增加?

公司的解释是:主要系收入增加和回款节奏滞后的影响;但其实这个也和数禾科技出售有关系,数禾科技的款项收回是在2026年发生,对应到2025年的报表就是应收账款,这一项就有7.91亿元,对照2026年一季报去看,应收账款下降就说得通了。

接下来说说分众传媒的业务经营情况:

我们可以看到两个明显特点:一是一二线城市投放增加,而三线及以下城市明显缩减,原因是:分众收购新潮传媒,而新潮传媒的布局主要就是在三线及以下城市,分众通过优化双方布局,达成协同效应;二是电梯电视媒体增加,而海报媒体降低,我猜想应该是愿意在电视媒体上投放的客户更多一些,因此增加了电视媒体,缩减了海报媒体。

从总营收角度看,增加4%,幅度不高,增加的都是楼宇媒体,影院媒体在持续萎缩,不过本来影院媒体占比也不是很高,影响不大;从各个模块来看,日用消费品下滑较多,互联网增加较多,房产板块萎缩,其他品类变化不大。

总体来说,目前经济还是处于一个弱复苏的状态,媒体宣传作为经济的一个晴雨表,什么时候能够好转,我们猜不到,也需要去猜,但相信经济总会有变好的时候。

其实分众传媒这家企业比较简单,也很好理解,我认为商业模式很优秀,基本不需要大的投入,每年赚到的钱可以全部回馈股东,就是广告业务属于周期性较强的业务模式,受经济影响较大;管理层江南春非常尽职、优秀,回报股东很及时;按照今天收盘价6.25元算,股息率5.44%,在当前存款利率极限2%,贷款利率3%-4%的情况下,我认为风险低,安全边际足够高。

努力工作,持续学习,强健体魄,保持快乐。

让我们一起慢慢变富,享受未来美好人生。