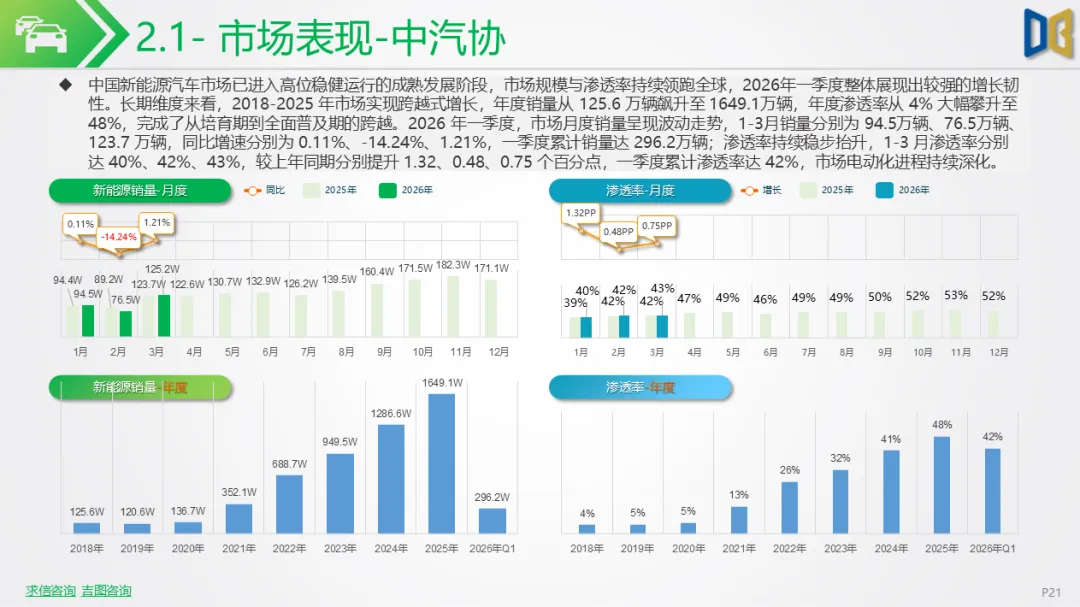

2026 年一季度中国新能源汽车市场进入政策切换后的调整期,整体呈现 “内需承压、出口爆发、结构升级、格局固化” 的运行特征,依旧稳居全球最大新能源汽车市场地位。销量与渗透率方面,中汽协口径一季度新能源汽车累计产销分别完成 296.5 万辆和 296 万辆,同比分别下降 6.8% 和 3.7%,累计渗透率达 42%;乘联会口径一季度累计零售销量 190.8 万辆,累计渗透率 45.1%,市场受 2025 年末购置税政策透支、春节假期等因素影响,前两月销量承压,3 月已呈现企稳回升态势。市场结构呈现显著的消费升级特征,B 级及以上新能源车型销量同比增长 8.1%,而 A00 级入门车型销量同比下滑 68.5%,成为拖累整体销量的核心因素。

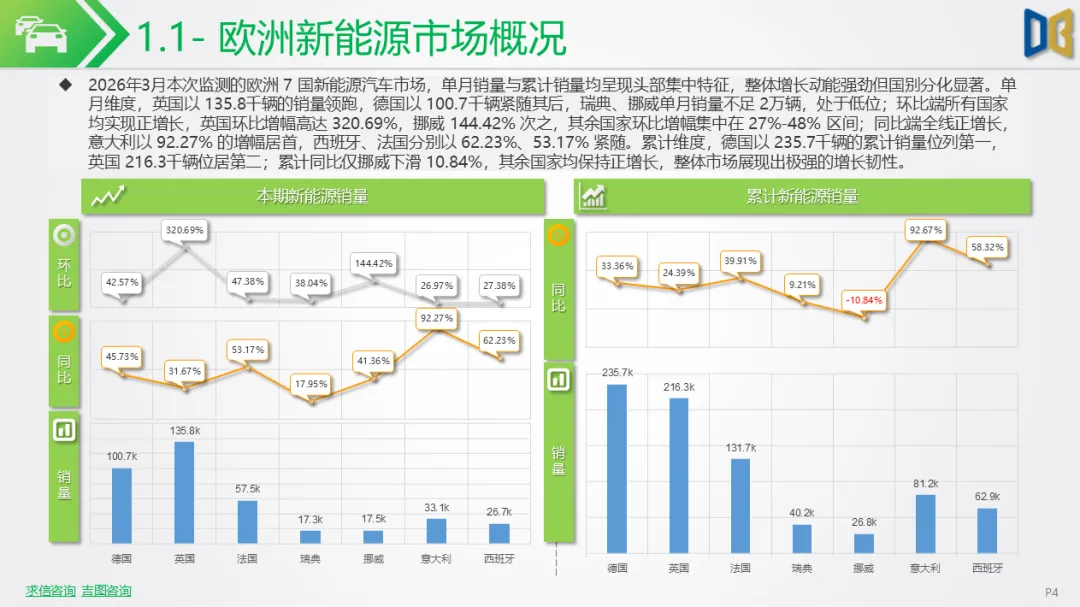

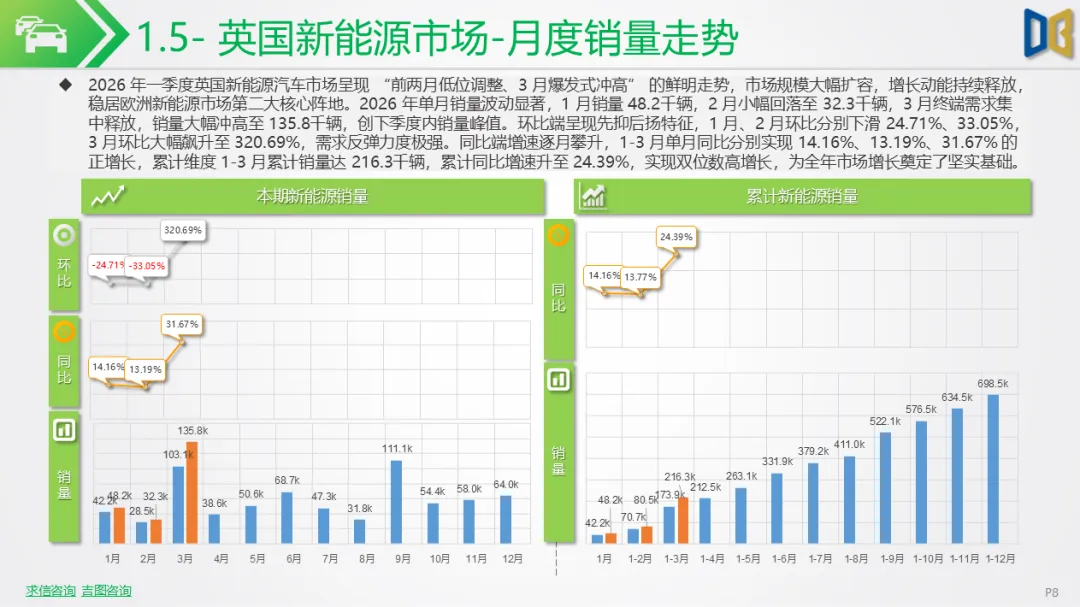

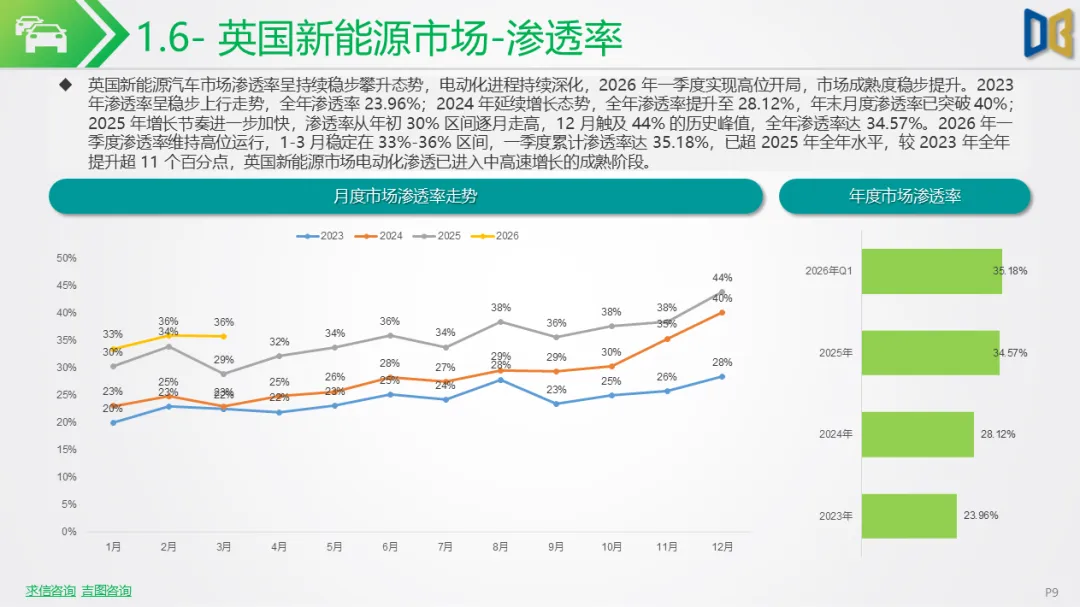

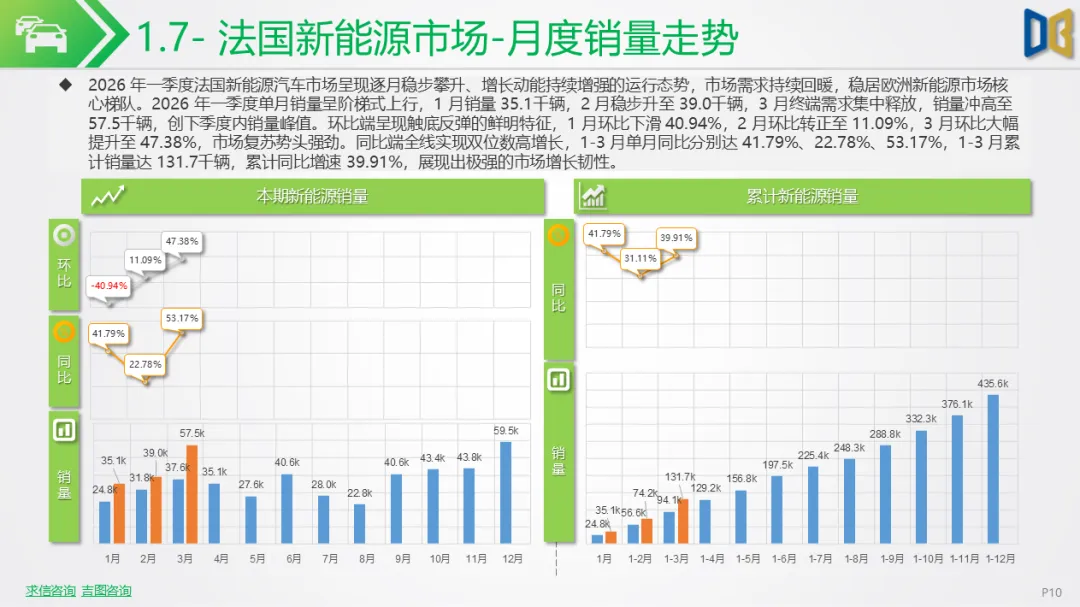

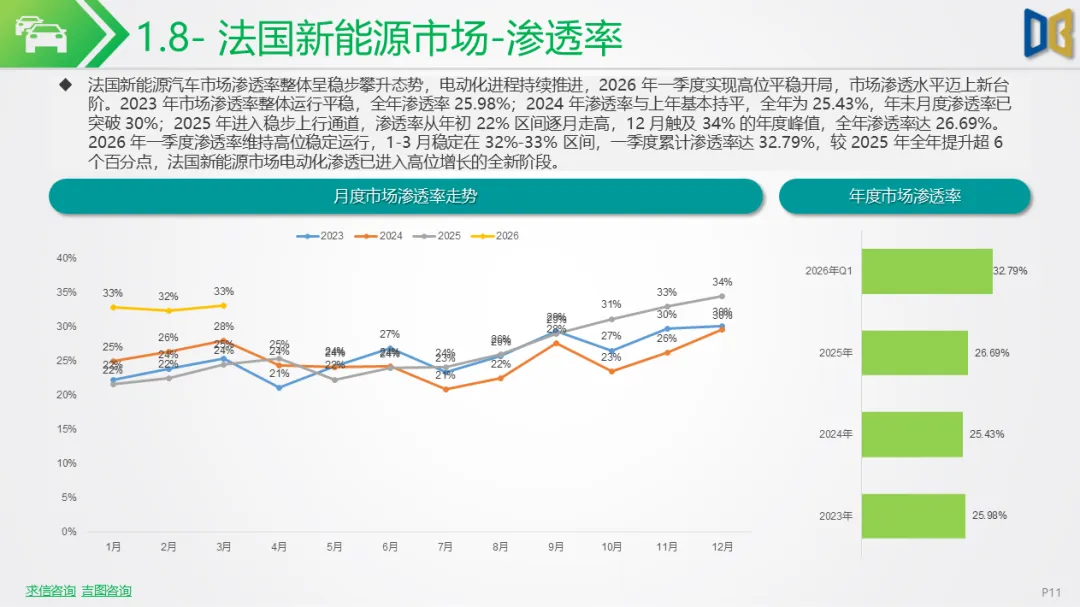

2026 年一季度欧洲新能源汽车市场电动化转型持续深化,整体呈现高景气增长态势,区域市场梯队分化特征鲜明。整体来看,一季度欧洲纯电车型累计注册量达72.37 万辆,同比增长 26.2%,纯电车型市场份额提升至 20.6%,燃油车合计市场份额收缩至 30% 以下,新能源车型已成为欧洲车市增长的核心驱动力。

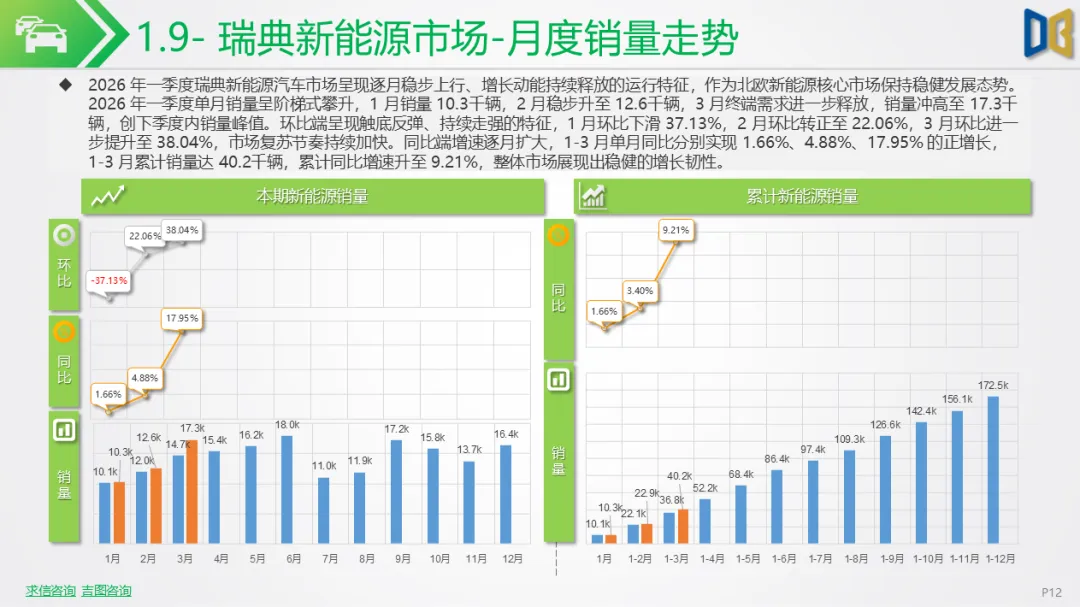

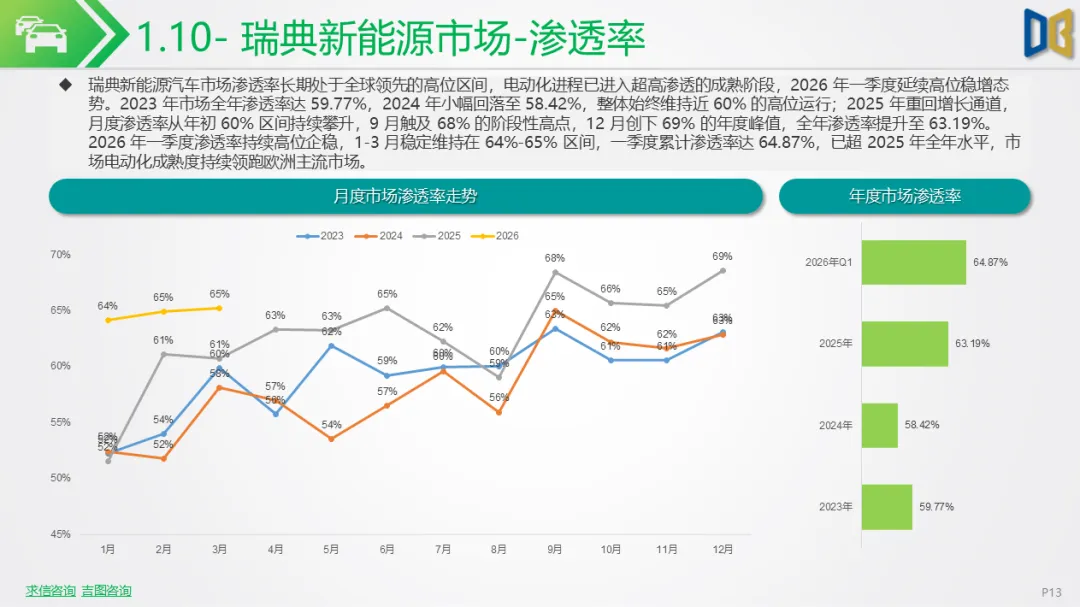

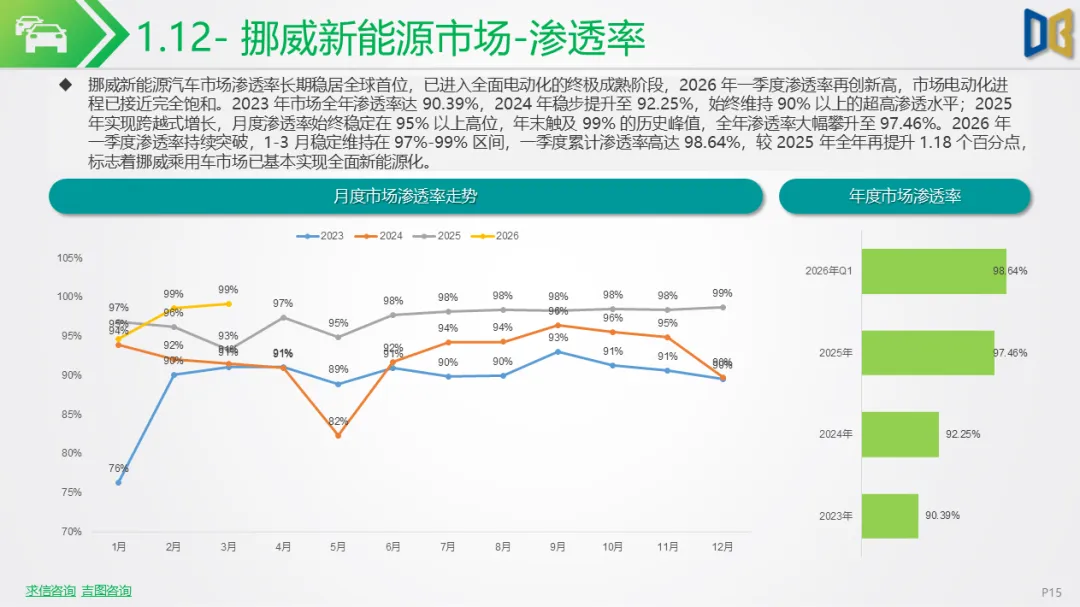

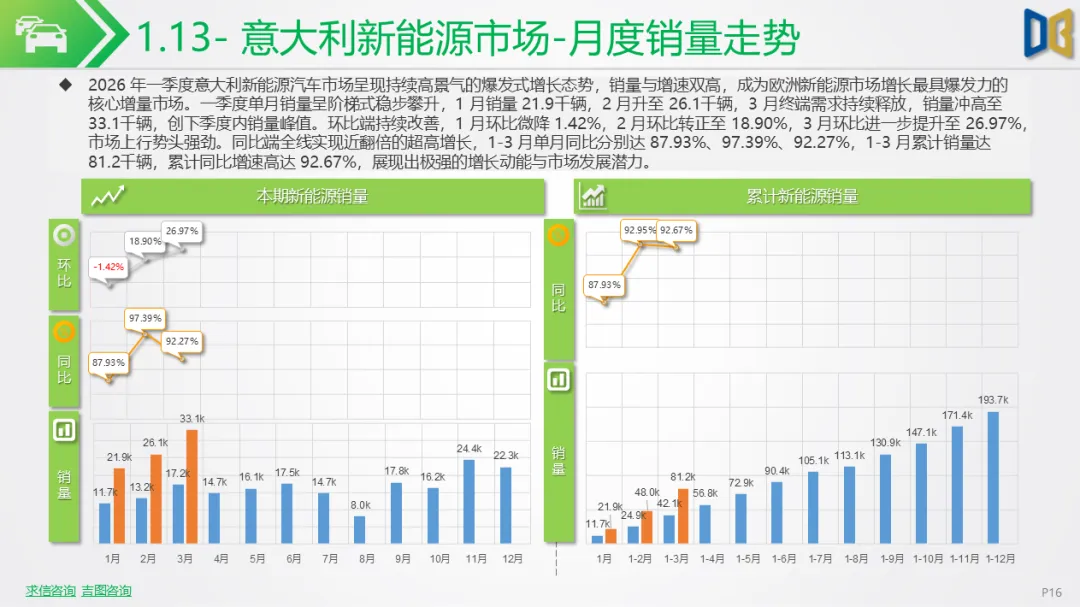

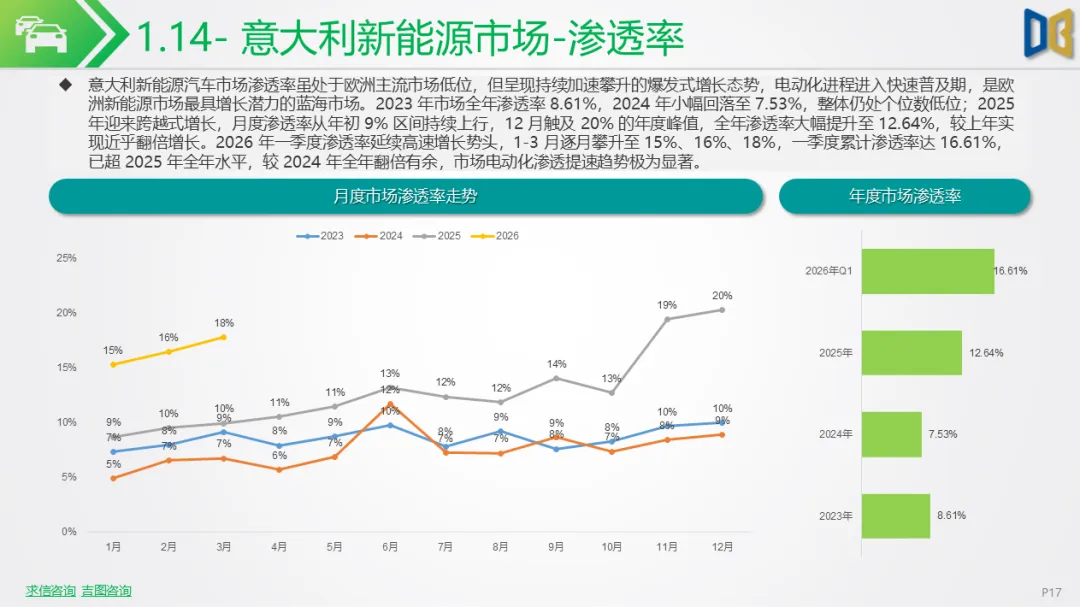

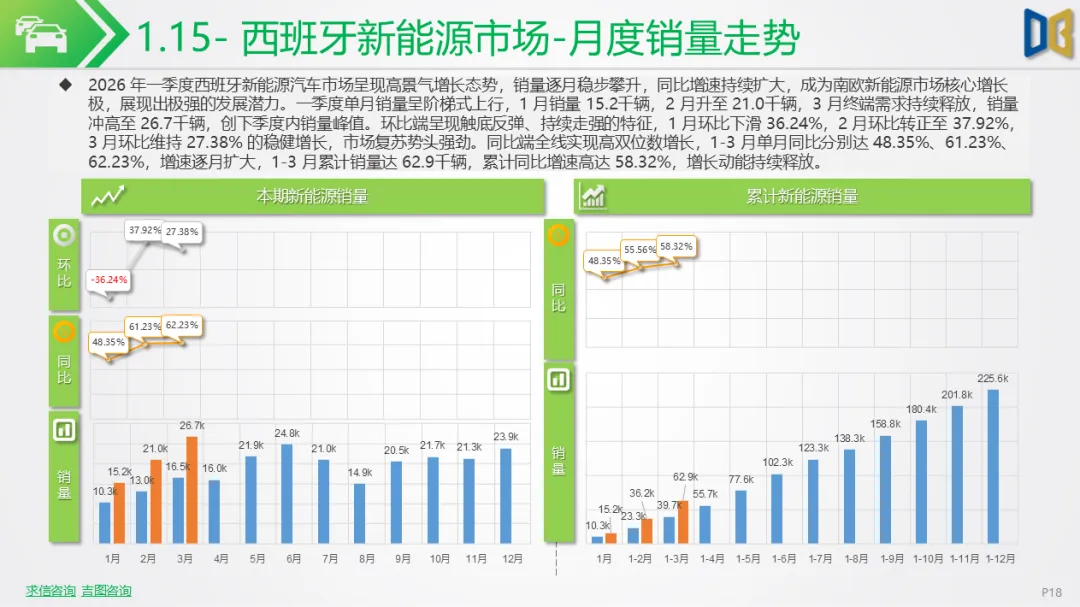

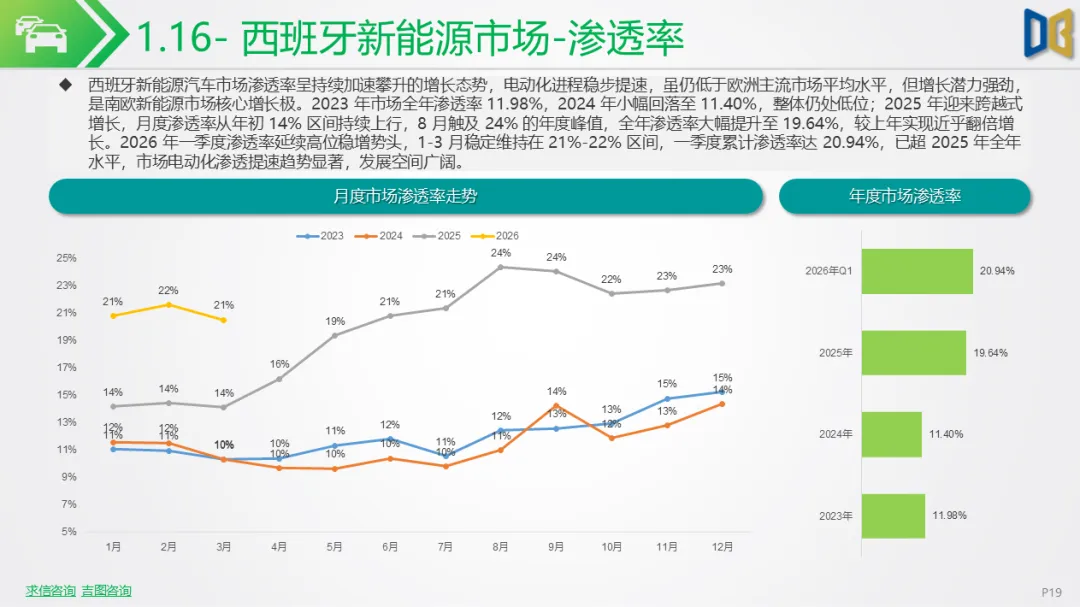

区域市场呈现清晰的三级梯队:北欧市场已进入全面电动化的成熟阶段,挪威一季度累计渗透率达98.64%,基本实现乘用车全面新能源化,瑞典一季度累计渗透率 64.87%,稳居全球电动化第一梯队;德、英、法三大核心市场维持高位稳健运行,一季度渗透率均突破32%,销量同比均实现双位数增长,合计贡献了欧洲超 56% 的纯电车型销量,是欧洲市场的基本盘;南欧的意大利、西班牙成为核心增量蓝海市场,一季度渗透率分别达16.61%、20.94%,虽仍低于欧洲平均水平,但销量同比分别增长 92.67%、58.32%,电动化普及进程显著提速。

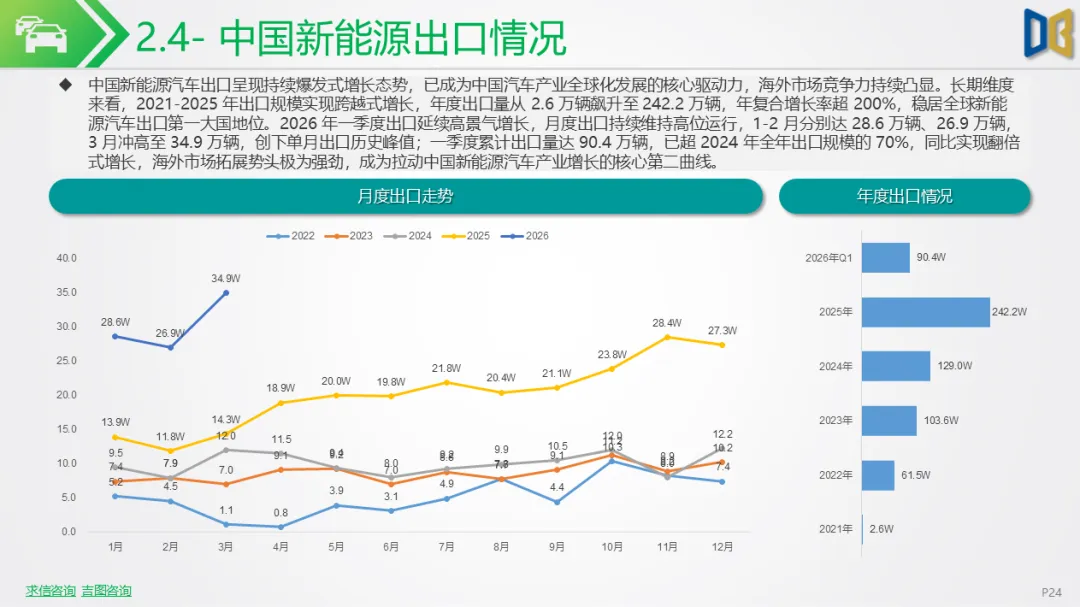

出口成为中国新能源汽车产业增长的核心第二曲线,一季度新能源汽车累计出口95.4 万辆,同比增长超 120%,3 月单月出口 34.9 万辆创下历史峰值,欧洲、东南亚成为核心出海目的地,中国品牌在欧洲市场的市占率已突破14.97%,全球化竞争力持续凸显。市场竞争格局呈现 “一超多强、梯队分化” 的特征,比亚迪以 295.7 万辆的 3 月单月销量形成断层式领先,吉利、特斯拉、长安、奇瑞构成第二梯队,3 月销量均突破 6 万辆,传统车企新能源转型成效显著;新势力阵营中,理想、蔚来、零跑、小鹏等品牌销量集中在2-4 万辆区间,小米、赛力斯等品牌增长活力强劲,存量市场竞争持续白热化。

点赞

分享

在看