海通国际首次覆盖友邦保险:泛亚高品质寿险标杆,目标价97.8港元|深度解析

友邦保险作为泛亚地区最大的独立上市人寿保险集团,长期占据行业领先地位。2025 年 5 月 26 日,海通国际发布深度研究报告,首次覆盖便给予优于大市评级,目标价97.8 港元,对应PEV 为 1.75 倍。

这份报告全面拆解友邦保险的核心竞争力、渠道优势、区域布局、财务韧性与估值逻辑,用最通俗的语言读懂这家亚洲寿险龙头。

一、核心结论:首次覆盖“优于大市”,长期成长确定性强

1.评级与目标价:当前股价64.85 港元(2025 年 5 月 23 日收盘价),目标价97.8 港元,上行空间显著。

2.核心看多逻辑:精英代理人模式稳固、伙伴渠道高速增长、中国内地持续扩张、中国香港需求强劲、东盟市场潜力释放。

3.财务底气:2024 年税后营运利润 66.05 亿美元,同比 + 6.3%;新业务价值47.12 亿美元,同比+ 18%;资本充足率 257%,远高于监管要求。

4.股东回报:完成120 亿美元回购,启动16 亿美元新一轮回购,派息率目标75%,持续回馈股东。

5.风险提示:区域扩张慢于预期、资本市场波动、新单保费承压。

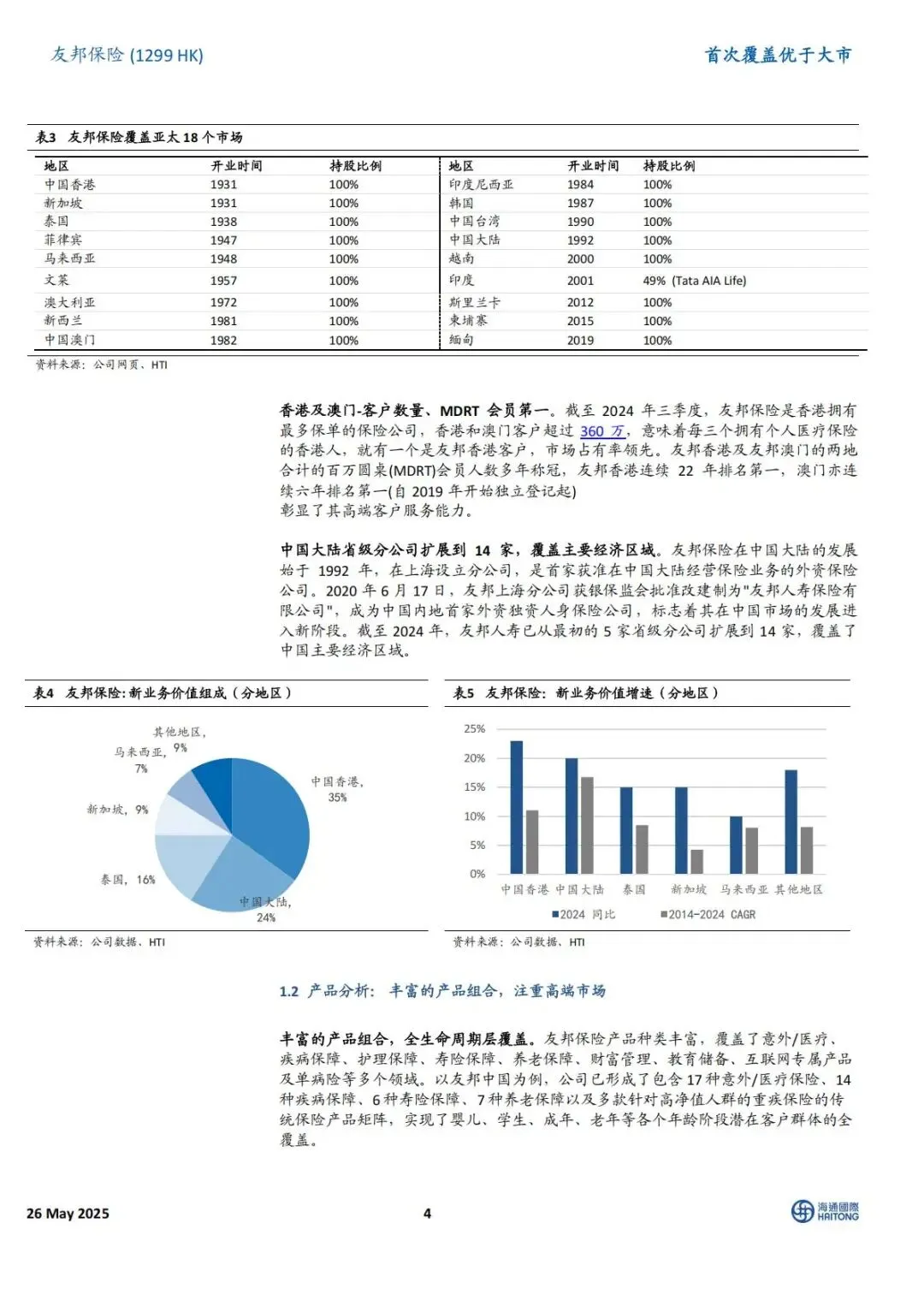

二、公司底色:泛亚寿险绝对龙头,18 个市场全覆盖

(一)市场地位:百年沉淀,亚洲无人能及

友邦保险总部位于中国香港,业务深耕亚太超百年,2024 年覆盖 18 个市场,包括中国内地、中国香港、泰国、新加坡、马来西亚等核心区域,持有印度合资公司49% 权益、中邮人寿 24.99% 股权,是真正意义上的泛亚保险巨头。

(二)客户与规模:服务超5900 万用户,财务极度稳健

1.服务4300 万个人保单持有人、1600 万团体保险成员,累计服务超 5900 万用户。

2.2024 年总资产达3050 亿美元,资本充足率257%,抗风险能力行业顶尖。

3.中国内地+ 中国香港合计贡献59% 的新业务价值,是集团第一增长引擎。

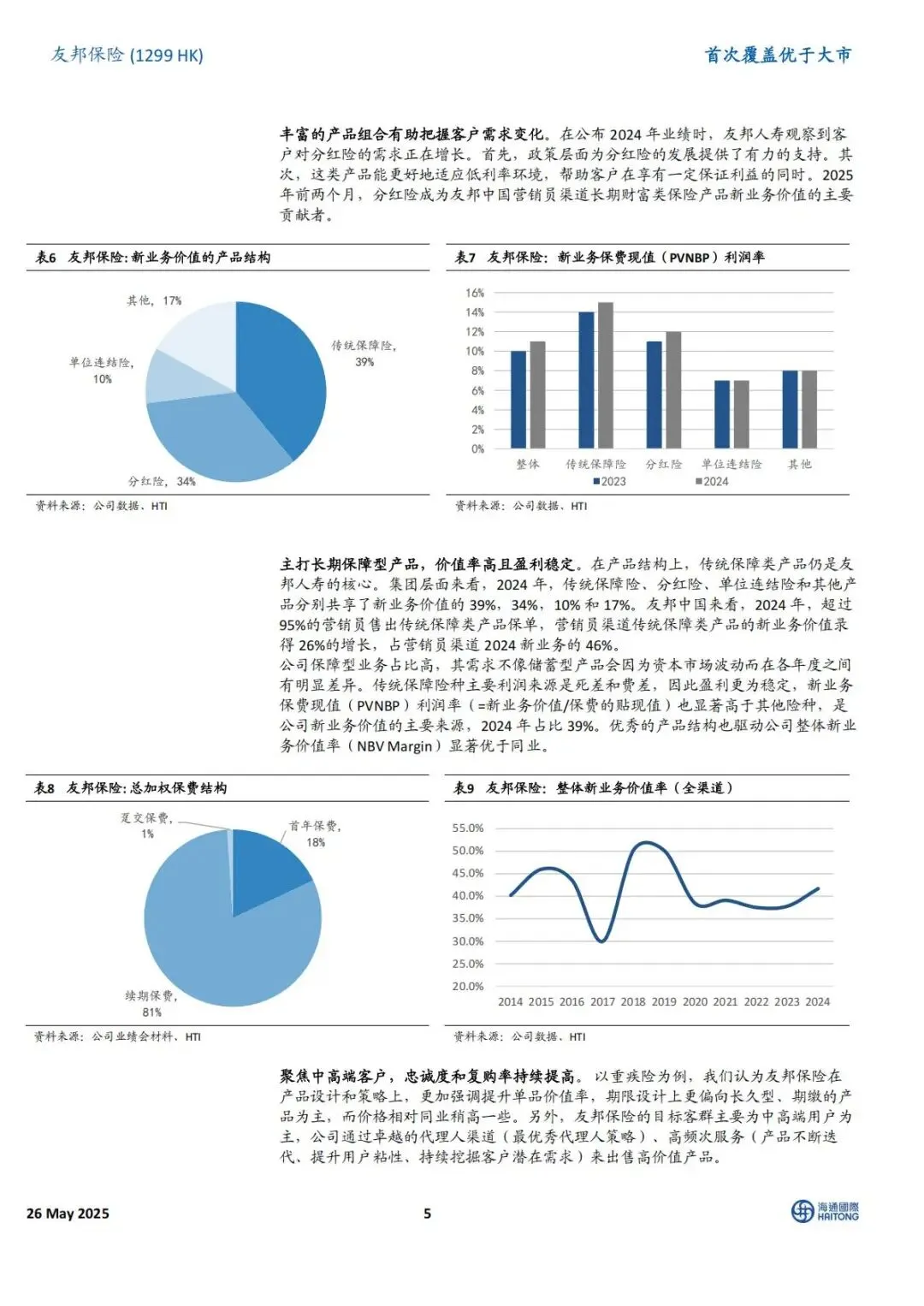

(三)产品结构:高价值保障为主,盈利稳定性拉满

1.产品矩阵:覆盖意外医疗、重疾、护理、寿险、养老、财富管理、教育储备全生命周期。

2.价值核心:2024 年传统保障险占新业务价值39%,分红险34%,单位连结险 10%,保障型业务占比远超同业。

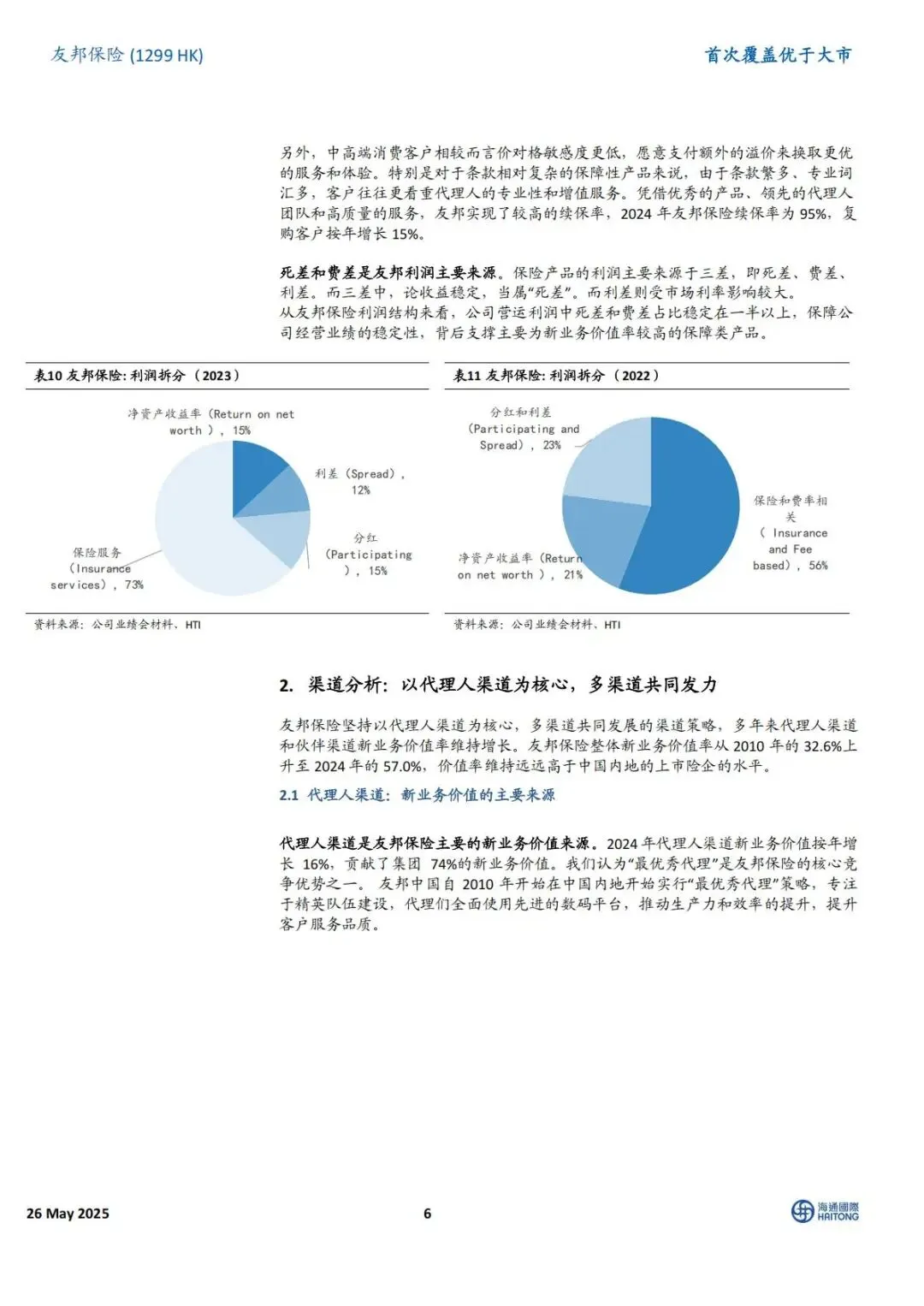

3.盈利逻辑:利润主要来自死差+ 费差(占比超50%),受利率波动影响小,盈利稳定性远高于依赖利差的同业。

4.客户粘性:2024 年续保率95%,复购客户同比+ 15%,客户平均持有约 6 张保单,忠诚度行业领先。

三、渠道壁垒:精英代理人+ 伙伴渠道,双轮驱动高价值增长

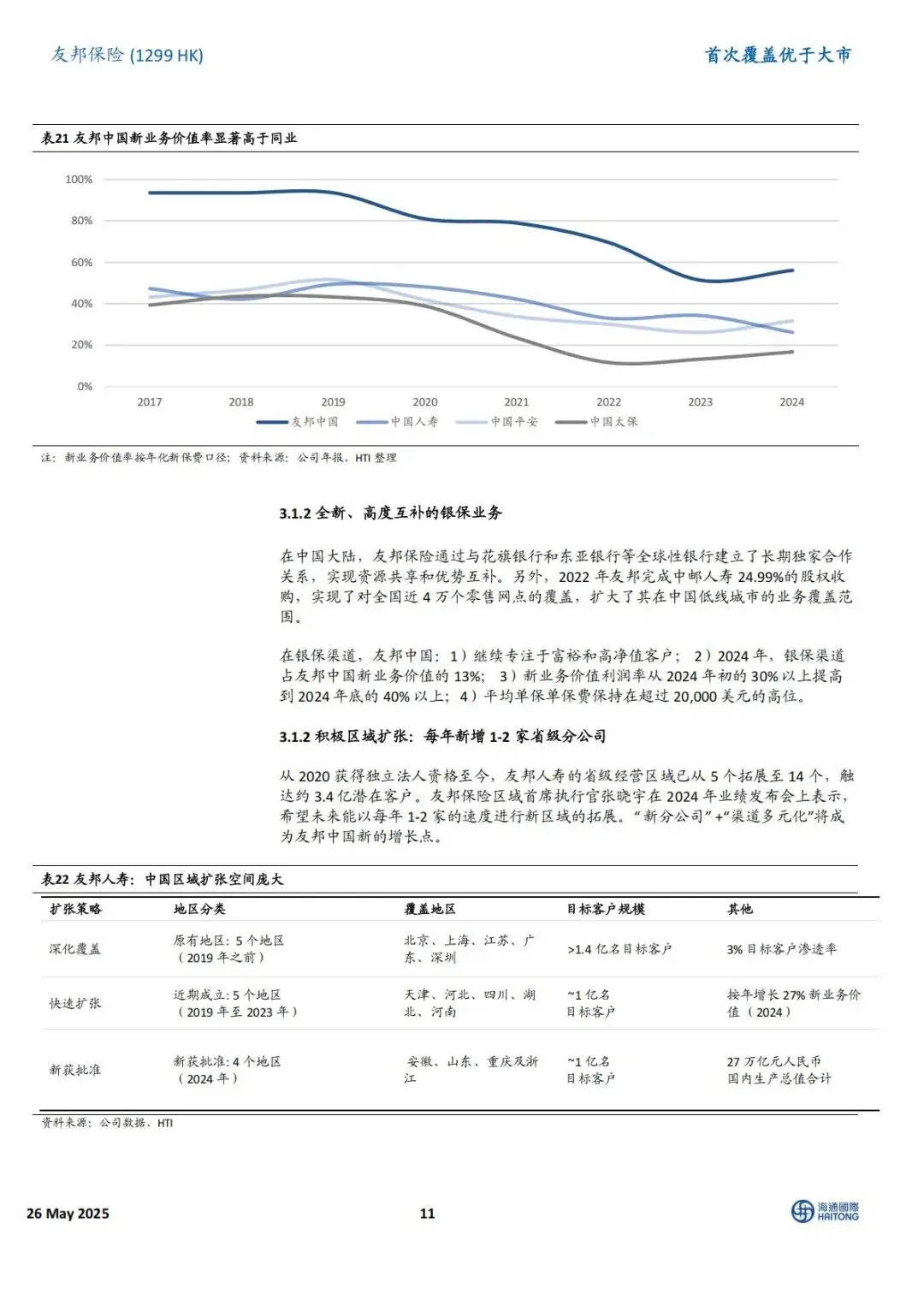

友邦保险坚持“代理人渠道为核心,多渠道协同发力”,整体新业务价值率从2010 年 32.6% 升至 2024 年57.0%,大幅领先国内上市险企。

(一)代理人渠道:全球第一精英团队,贡献74% NBV

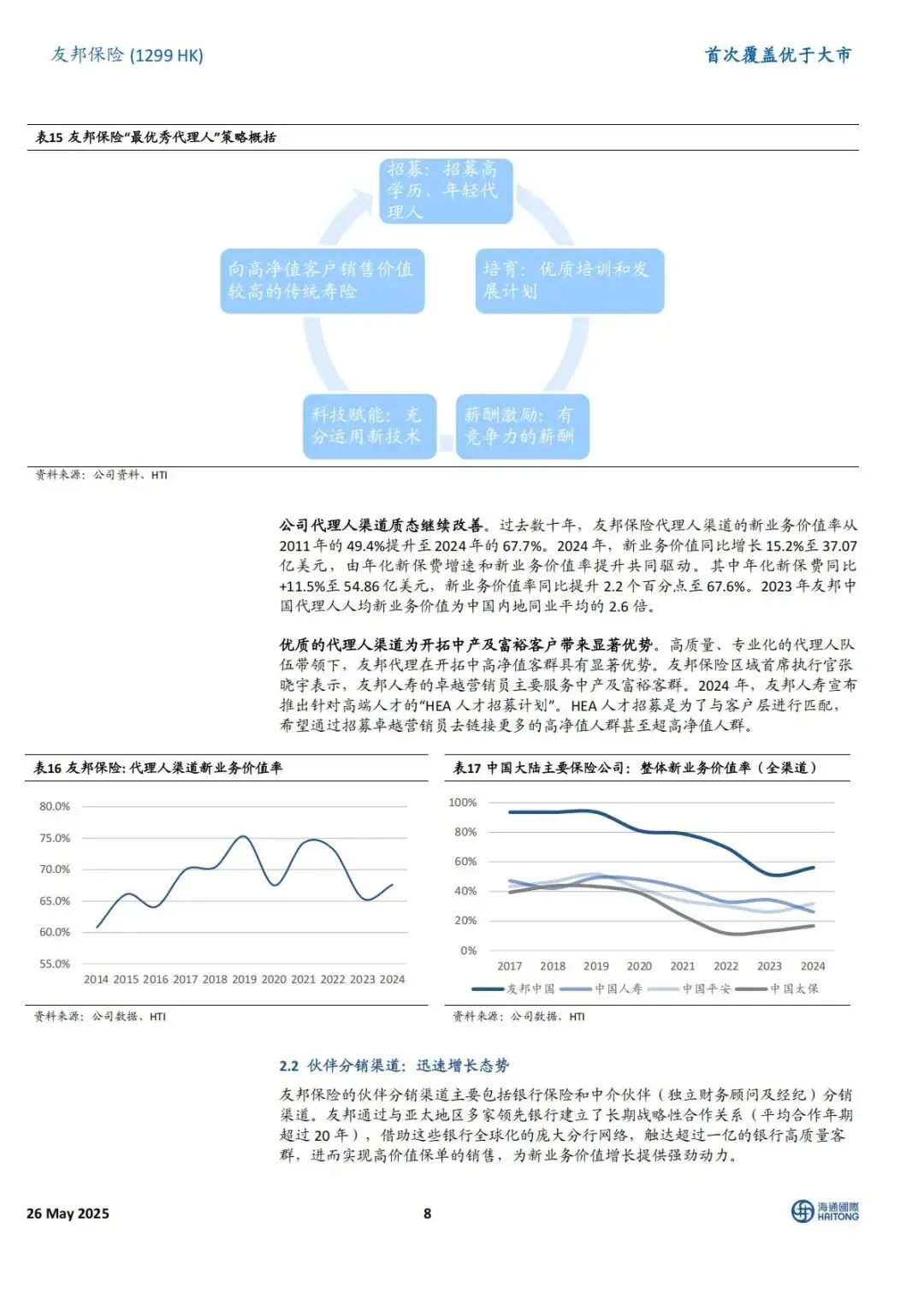

1.核心地位:2024 年贡献集团74% 新业务价值,新业务价值率67.6%,人均产能是国内同业平均2.6 倍。

2.精英策略:推行“优招募”,93% 新进代理人大专及以上学历,收入近行业平均 2 倍。

3.全球标杆:MDRT(百万圆桌)人数连续十年全球第一,2024 年友邦中国 MDRT 达 4656 人,远超平安、明亚等同业。

4.科技赋能:全流程数字化运营,提升代理人活跃度与专业服务能力,聚焦高净值客户与高价值产品。

(二)伙伴分销渠道:三年翻倍增长,银保价值率超40%

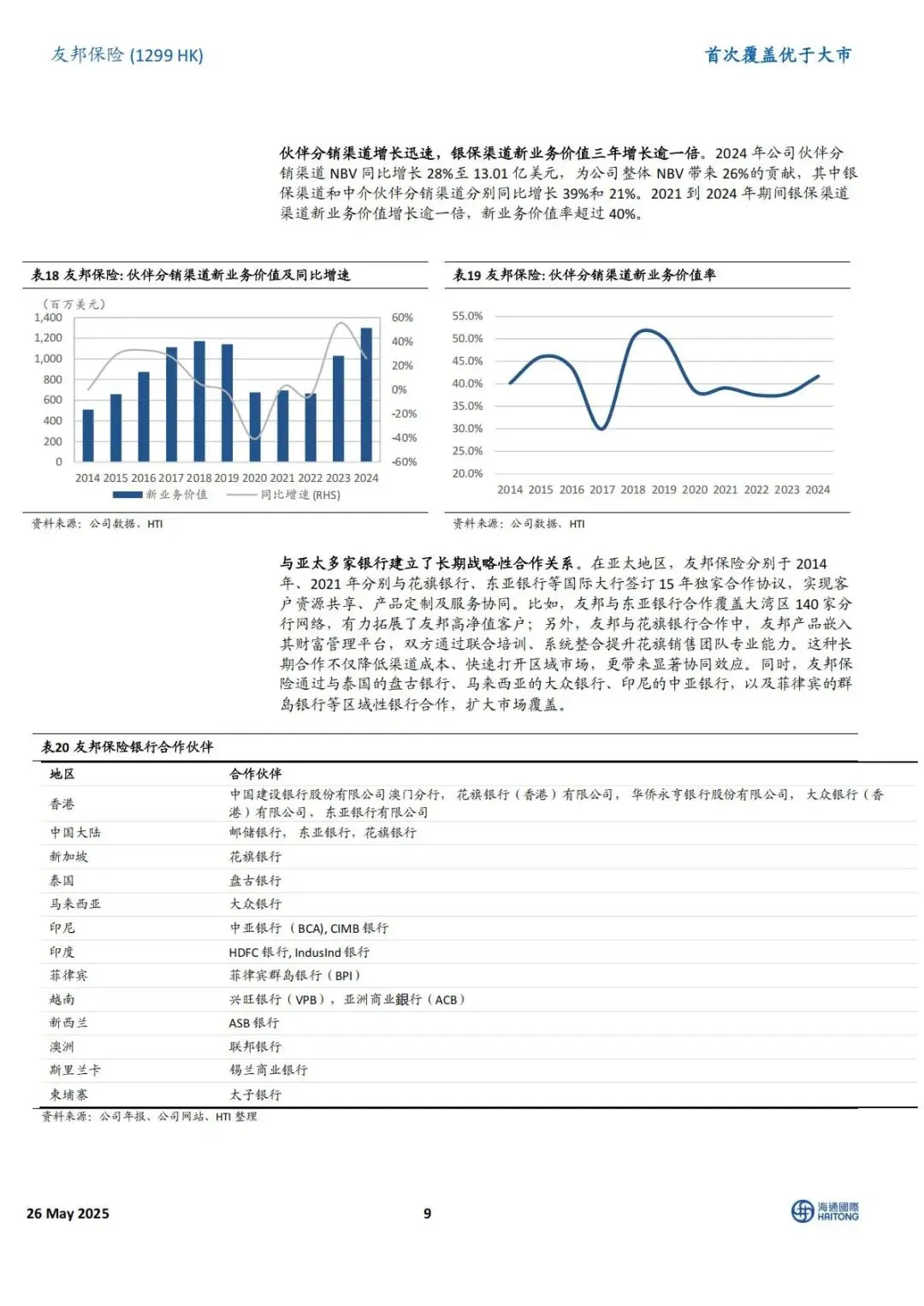

1.增长爆发力:2024 年 NBV 同比 + 28%,其中银保渠道2021-2024 年 NBV 增长超一倍,价值率超40%。

2.银行合作:与亚太头部银行建立平均超20 年战略合作,覆盖花旗、东亚、中邮、盘古银行等,触达1 亿 + 优质银行客群。

3.中国内地突破:持股中邮人寿24.99%,覆盖近 4 万个网点,下沉低线城市;银保单均保费超 2 万美元,聚焦高净值客户。

四、区域布局:三大核心市场,增长空间全面打开

友邦保险通过多区域分散经营,平滑单一市场波动,实现长期稳健增长,2024 年各核心市场均实现双位数增长。

(一)中国内地:每年1-2 家分公司,扩张红利持续释放

1.资质优势:1992 年进入内地,2020 年成为内地首家外资独资人身险公司,2024 年分公司达 14 家,覆盖主要经济区。

2.扩张计划:未来以每年1-2 家省级分公司速度扩张,2024 年获批安徽、山东、重庆、浙江,覆盖 1 亿潜在客户,GDP 合计 27 万亿。

3.增长动能:新分公司NBV 高速增长,2024 年新区域代理渠道 NBV 同比 + 27%,成为核心增量。

4.客群定位:聚焦中产及高净值人群,产品迭代贴合需求,分红险成为2025 年财富类产品主力。

(二)中国香港:内地访客+ 本地需求双轮驱动

1.贡献占比:2024 年贡献集团35%NBV,同比+ 23%。

2.客群结构:内地访客(MCV)与本地客户各贡献50% NBV,内地访港人数恢复至疫情前78%,带动保单销售。

3.产品吸引力:美元计价、保障全面、医疗资源全球对接,长期吸引内地高净值客户配置。

(三)东盟市场:新马泰领先,印度成长期机遇

1.核心地位:2024 年贡献集团34%NBV,泰国、新加坡、马来西亚代理业务市占率第一。

2.价值率亮眼:泰国NBV 率99.5%,马来西亚67.3%,新加坡 50.5%,产品盈利能力顶尖。

3.印度潜力:Tata AIA Life 为印度第三大私人人寿险企,零售保额市场第一,长期增长空间巨大。

五、财务与估值:业绩稳健增长,估值溢价合理

(一)核心经营指标:稳中有升,穿越周期

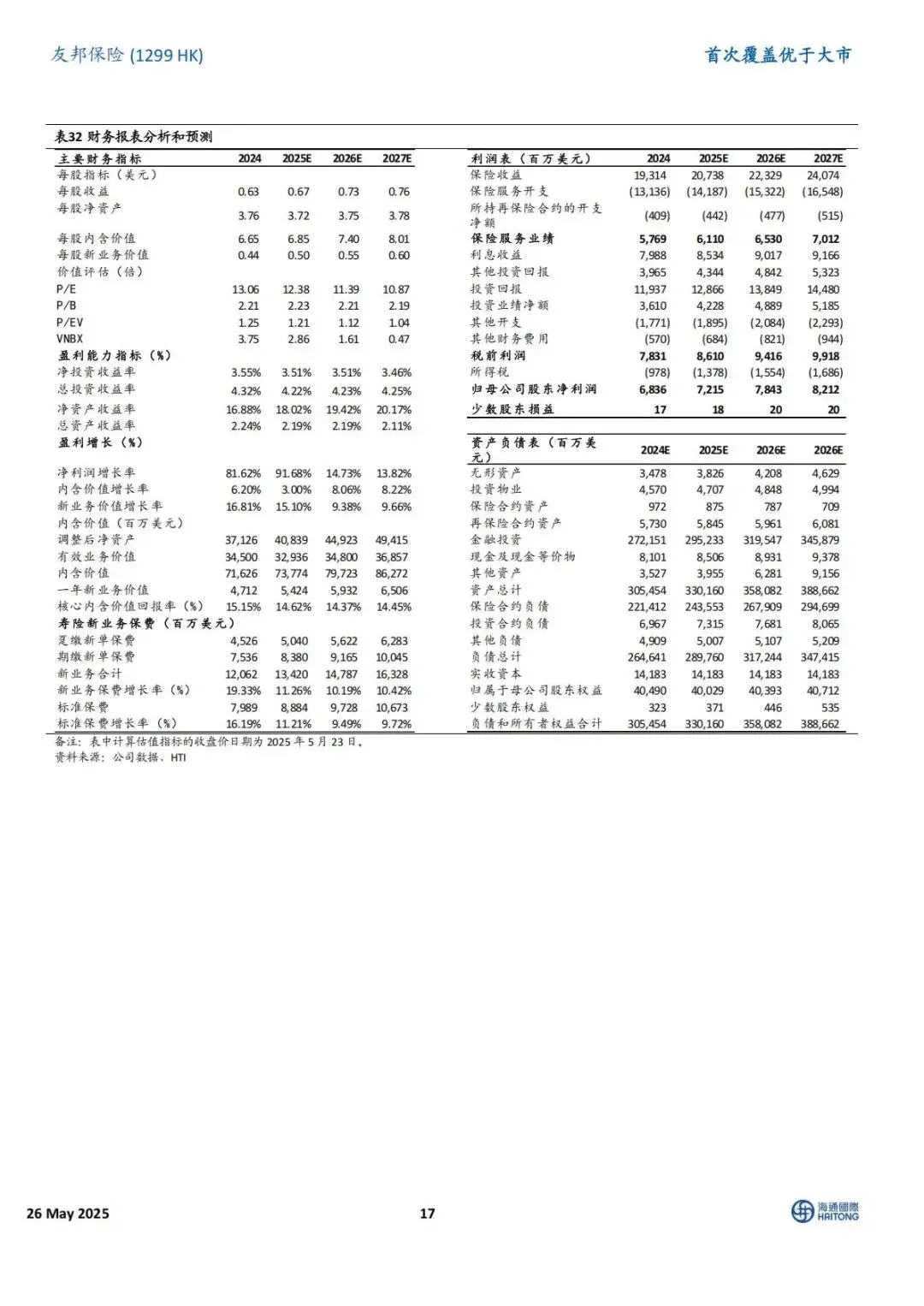

1.新业务价值:2024 年 47.12 亿美元,同比 + 18%,2025-2027 年预计分别达 54.2/59.3/65.1 亿美元,增速 7%-10%。

2.税后营运利润:2024 年创新高,2023-2026 年 CAGR 目标 9%-11%,增长确定性强。

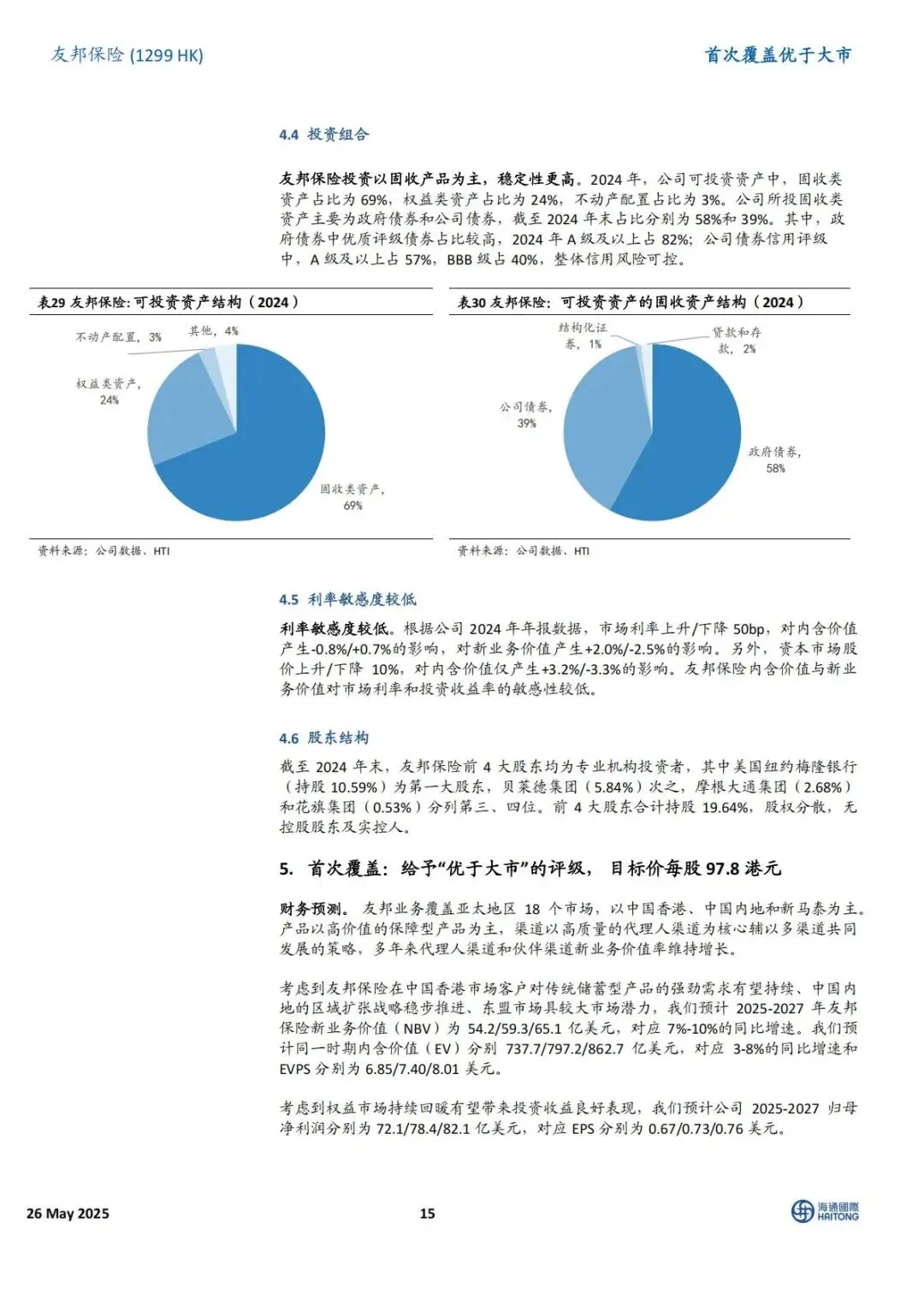

3.投资组合:固收资产占69%(政府债58%、公司债 39%),高评级资产占比超 80%,利率敏感度低,波动可控。

4.股东回报:120 亿美元回购完成,16 亿美元新回购启动,派息稳定,资本回馈持续。

(二)估值水平:相对同业溢价,具备充足上行空间

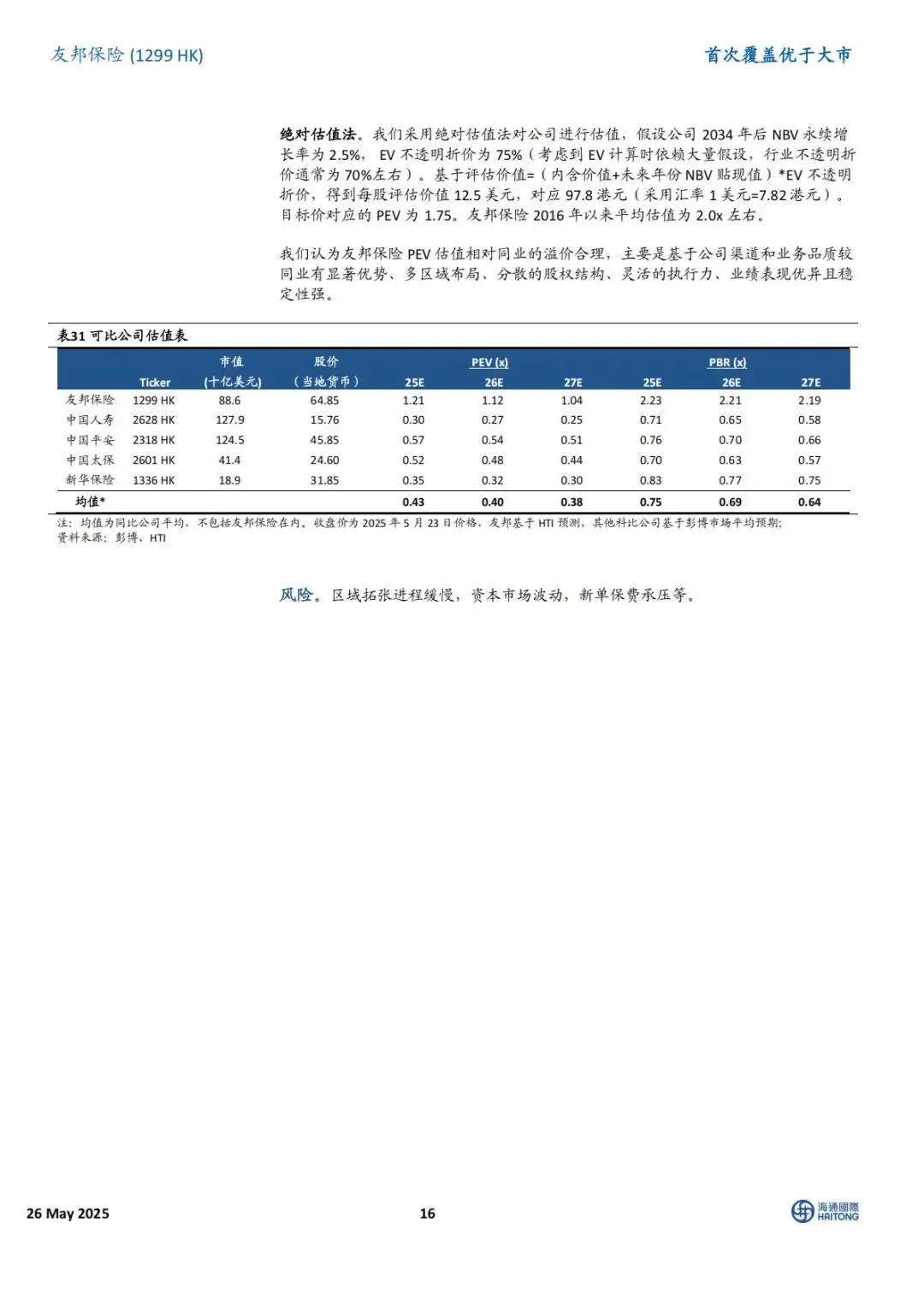

1.估值方法:采用绝对估值法,目标价97.8 港元,对应PEV 1.75 倍,低于 2016 年以来平均 2.0 倍水平。

2.同业对比:PEV 显著高于中国人寿、平安、太保等国内险企,渠道、产品、客户品质优势支撑溢价。

3.盈利预测:2025-2027 年归母净利润 72.1/78.4/82.1 亿美元,EPS 持续提升,ROE 稳步上行。

六、风险因素:需警惕三大潜在挑战

1.区域扩张风险:中国内地分公司获批进度慢于预期,影响长期增长节奏。

2.资本市场风险:权益市场波动影响投资收益,利率下行压制利差收益。

3.业务增长风险:新单保费增速不及预期,渠道拓展遇阻。

简要总结与分析

海通国际首次覆盖友邦保险给予优于大市评级,目标价97.8 港元。公司凭借精英代理人+ 高价值银保双渠道、泛亚多元布局、保障型产品主导,业绩稳健且股东回报丰厚,中国内地扩张与香港需求为核心动力,估值溢价合理,长期成长确定性强。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告