整份财报最刺眼的数字,不是20%的营收增速,也不是接近50%的营业利润率。是藏在电话会里一个反复被提及的供给信号:ARM自己设计的AGICPU发布才六周,客户需求从10亿美元直接翻番到20亿美元。

这份财报因此埋着一个核心问题:ARM正从"给别人画图纸的IP授权商"变成"自己下场盖楼的芯片卖家",资本市场给出的2500亿美元市值里,到底有多少是已经落地的业绩撑起来的,又有多少是在为一个2027年之前一分钱都还没产生的新业务买单?

01

一份创纪录的成绩单

却撞上了市场的审美疲劳

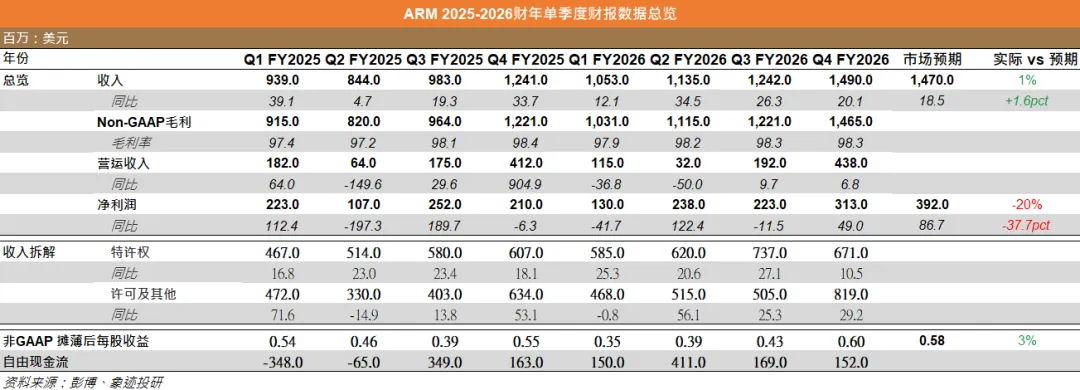

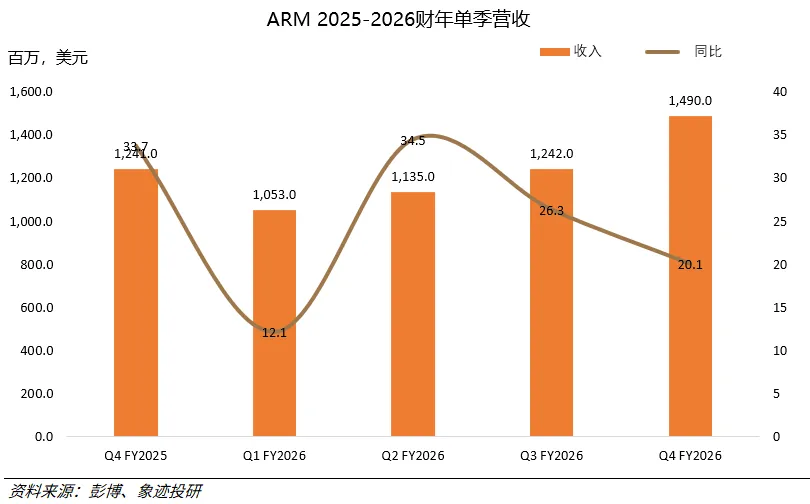

ARM交出的FY26第四季度财报,数字本身没什么可挑剔的。季度营收14.9亿美元,同比增20%,高于指引中位14.7亿美元;Non-GAAP每股收益0.60美元,也高于指引中位的0.58美元。整个财年总营收49.2亿美元,同比增23%。连续第三个财年营收增速超20%。财报发布后,盘后股价一度比收盘237美元跳涨超10%,但随后涨幅悉数回吐。问题不在数字上。市场给这份财报配了一个更高的期望剧本。公司对下一季度的指引,营收12.6亿美元,Non-GAAP每股收益约0.40美元,精准踩在市场预期的线上,没给多头加仓的理由,也没给空头发难的口实。

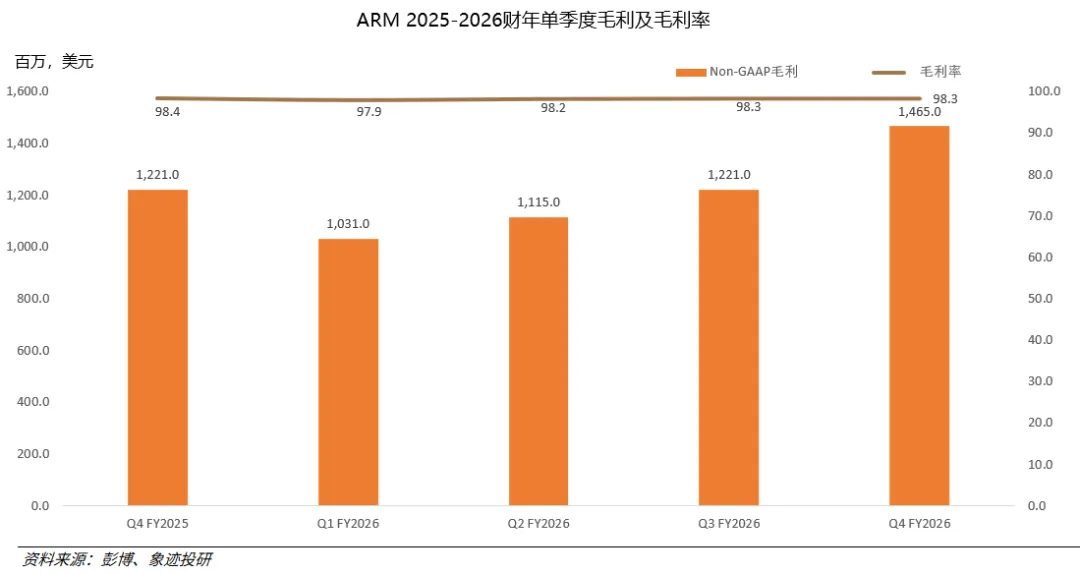

看ARM的Non-GAAP数据,有两组数漂亮得几乎不真实:毛利率98.3%,营业利润率49.1%。这是怎么做到的?ARM的传统生意模式是授权芯片IP——把指令集架构、CPU核心设计这些技术图纸卖给芯片公司,收两笔钱:一笔是一次性的许可费,另一笔是每卖出一颗含ARM技术的芯片就抽成的特许权费。这个生意开发一次图纸,能卖无数次,所以毛利高到吓人。

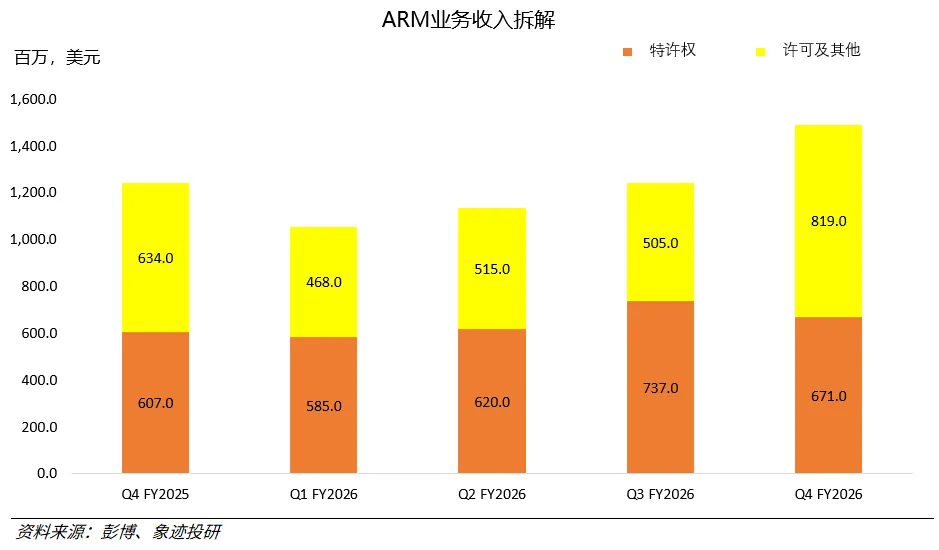

Q4财报里,特许权收入6.71亿美元,同比增11%;许可及其他收入8.19亿美元,同比增29%。全年的特许权收入26.1亿美元,许可收入23.1亿美元。

把GAAP和Non-GAAP之间的调整项拆开看,最大头是股份支付成本——Q4单季就高达2.61亿美元。加上收购相关摊销、重组费用等项目扒掉之后,Non-GAAP净利润比GAAP口径整整多出一倍:GAAP净利3.13亿美元,Non-GAAP净利6.41亿美元。但公司接近99%的毛利率神话,即将面临结构性的稀释。

原因藏在Q1指引里。营业费用预计约7.6亿美元,比Q4的7.34亿美元环比高出约2600万美元。CFOJasonChild在电话会上解释,随着芯片业务从Q4FY27开始产生首批收入——预计约9000万美元——营业费用也会逐季小幅攀升。

这背后是两种完全不同的成本结构。IP授权是"开发一回,卖一辈子"。芯片是每卖一颗都得掏晶圆钱、封装钱、测试钱。两者毛利存在差距,管理层给的首代芯片业务毛利率为30%+。未来毛利率的下滑,不是因为ARM经营出了问题,而是从卖地图转为卖房子,毛利的自然稀释。

02

两台发动机同时转,但转速不一样了

ARM的特许权收入过去是靠智能手机撑起来的。现在,增速最快的引擎换成了数据中心。

Q4数据中心的特许权收入同比翻倍以上,全年保持同等增速。驱动因子不是芯片出货量暴增——事实上,手机端的芯片出货量在Q4已经转负,但ARM的特许权收入照样涨了11%。道理类似咖啡店涨价。不是多卖了杯数,而是把美式换成了手冲精选,单价翻了倍。ARMv9架构的渗透率提升,加上CSS(预先集成好的芯片子系统设计模块)的推广,让同一颗芯片上ARM能多收好几倍的每片抽成。而且,管理层在电话会上透露了一个关键数字:未来超过70%的特许权收入对应的是已经在合同里锁定的费率。这是ARM收入底座里最硬的一块。

许可收入则像脉冲一样起起伏伏。ARM把技术卖给别人做芯片设计,大额合同的签约和交付时间很难平滑。Q4许可收入8.19亿美元里,有2亿美元来自与软银的技术许可和设计服务协议——这笔交易在最近几个季度保持稳定,构成了某种底仓。剔除软银协议后,许可收入的波动是常态。ARM自己不指引分项,但管理层反复提及一个更平滑的指标:年化合同价值。把所有现存许可协议每年的锁定费用加总,Q4这个数字同比增了22%,连续多个季度高于长期预期。ACV增速超过20%,意味着未来12到18个月的许可收入至少有两位数增长的底气。CFO给的FY27全年许可收入增速指引大约就是20%,和ACV的势头对得上。

从更深一层看,ARM的收入结构正在发生一项不太可能回头的迁移——数据中心相关收入占比持续升高。CEOReneHaas直接在电话会表明,"很快,数据中心将成为ARM最大的业务板块"。如果特许权收入里数据中心占比从现在的位置突破一半,ARM也就完成了从"手机公司"到"AI基建公司"的身份切换。

03

利润跑得快,现金跑得没那么快

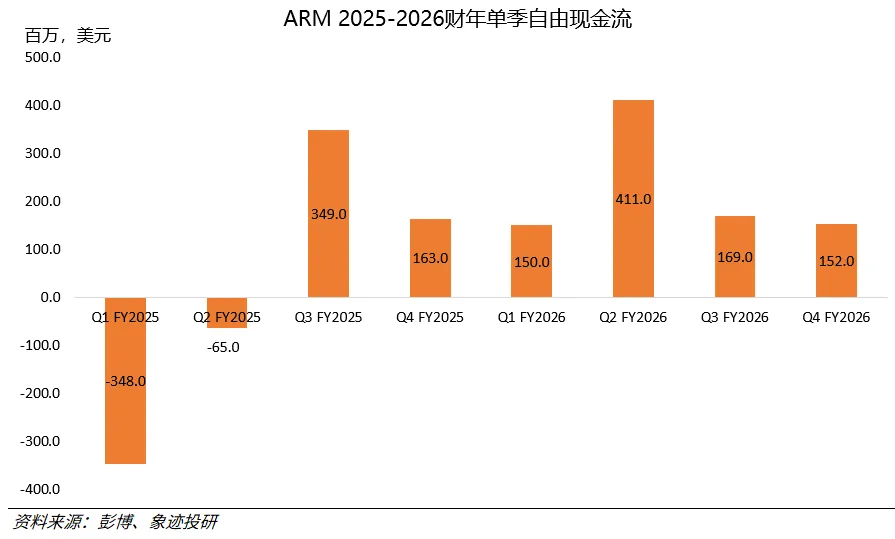

自由现金流从上年的1.63亿美元跳到本季的1.52亿美元、全年8.82亿美元,初看确实惊人。但细翻现金流量表,全年15.24亿美元的运营现金流改善,有很大一块来自营运资金的回笼——应收账款收回来了、合同资产变现了、税款支付的跨期调了。这些不是每年都能重复的红包。

ARM的家底不算紧张。截至2026年3月底,账上现金加上短期投资大约27.5亿美元,有息负债规模有限。但芯片业务的启动正在悄然改变资产负债表的结构:存货开始出现了,应付和应收的体量也会随时间放大。

真正让人揪心的是供应链的硬性瓶颈。CFO在电话会上坦率得让人意外:当前20亿美元的订单需求远超已锁定的供给能力,额外10亿美元的缺口"正在积极争取产能"。这包括晶圆代工、内存颗粒供应、先进封装、测试设备等多个环节。台积电的CoWoS先进封装产能是业内公认的瓶颈,而ARM的AGICPU恰好需要这项能力。能搞定多少产能,就能确认多少芯片收入——这是FY27芯片业务最大的预测误差来源。

04

ARM不是在跟一家公司打

是在跟一整个生态掰手腕

英特尔和AMD统治了服务器CPU市场超过二十年。他们靠的不是某一代芯片特别能打,而是一整个"硬件加操作系统加应用"环环相扣的生态锁定。想撬动Windows加x86的组合,相当于是要把整栋楼拆了重建。

ARM破局的路子刚好反过来。不收生态税,把架构开放给任何想自己设计芯片的人。AWS的Graviton系列、谷歌的Axion系列、微软的Cobalt系列、英伟达的Grace和最新发布的Vera——这些全是基于ARM架构的定制CPU。它们正一块一块地从x86阵营上撕肉。

但ARM的AGICPU发布,改变了一个根本性的竞争规则:ARM不再只是"帮别人做芯片的设计公司",而是亲自下场卖硅片了。它和自己的客户坐在了同一张牌桌上。英伟达刚刚发布的VeraCPU,用的就是ARMv9.2架构授权。英伟达一边向ARM支付IP许可费,一边在终端市场上与ARM的AGICPU直接竞争。这种竞合关系,就像两个西装革履的人笑着握手,桌子下面的腿已经暗暗顶上了劲。

AMD同期的发言更直接。CEO苏姿丰在5月初的分析师日上给出了2030年CPU整体市场1200亿美元的预期,并声称要达到50%的份额。如果AMD真要保住战场的一半,那么另一半里的大头,就必然要和ARM抢。

ARM的回答巧妙但锋利。ReneHaas被问及此事时说:"到2030年,CPU架构中最大市场份额的将是ARM。"这段话的劲道在于,它论证了一个结构性的事实:如果所有主流的AI加速器都天然绑定ARM架构,那么新玩家想绕开ARM,就必须同时搞定加速器适配和差异化性能。

05

能从别人抄不走的东西里

看到新一层的加厚

ARM的传统护城河是转换成本:一家芯片公司一旦决定用ARM架构,从功耗设计、软件工具链到操作系统适配,整个供应链都得从头搭起。改换门庭贵到让大多数人宁可多交一点许可费。

AGICPU为这条护城河又凿深了两层。第一层,ARM现在可以直接交付完整的芯片成品。客户不需要自己养一个几百人的芯片设计团队,也能拿到ARM架构的算力。这降低了采用门槛,等于把护城河从"技术输出"拓宽到了"交付输出"。第二层,当更多企业把业务跑在ARM芯片上,为它开发的软件和驱动也会自然增长——每多一家公司采用ARMAGICPU,整个ARM的软件生态就多一点规模效应。这个飞轮一旦转起来,软件应用层面对客户的锁紧程度,会远远超过纯粹的技术授权。

但护城河也有渗水的地方。RISC-V开源架构正在吸引一些对成本极度敏感的客户,尤其是在边缘和物联网领域。英特尔的SiFive投资也在给自己备一条后路。好在目前为止,RISC-V尚未在任何一个主流数据中心拿到过商业验证的设计胜利,短期内还算不上实质威胁。

ARM的订阅式业务——ArmTotalAccess和FlexibleAccess——已累计签署了超过560份和314份许可。这类合同的净收入留存率财报没直接披露,但结合ACV连续22%的增速和不断扩大的客户基数,估算大概会处在120%以上,属于粘性极强的梯队。

06

80倍远期市盈率的背后

藏的是一道不那么好算的数学题

根据彭博一致预期,ARM的2028财年市盈率约80倍。隐含的增长假设是——市场默认未来CPU业务将如公司指引般出现高速增长。

做估值情景推演之前,先把前提说清楚。

ü乐观情景——概率30%。前提是AGICPU的供应链瓶颈在2027年内彻底打通,FY28芯片收入超过30亿美元,IP业务增速也保持15%以上;对应估值区间Forward PE为90-100x。触发条件是台积电CoWoS产能持续大幅扩张、Meta等大客户订单顺利转产、不出现重大技术事故。概率上限定在30%,就是因为供给侧的客观瓶颈现在还看不到松动的明确信号。

ü基准情景——概率50%。芯片收入在FY28大约10亿美元,对应估值区间Forward PE为60-90x。

ü悲观情景——概率20%。供应链限制一路拖到FY28之后,第一代AGICPU因为性能或功耗问题被客户大量退货或降级,芯片收入打对折。IP业务增速滑到10%,对应估值区间Forward PE为30-60x。触发条件是台积电产能分配倒向英伟达和AMD、芯片量产出现明显的良率问题、某家大客户公开转投竞品。

基准情景最吻合当前市场价格,但这里藏着市场最大的盲点:芯片业务不会遭到大客户的战略性抵制,这个假设还没被真金白银检验过。ARMAGICPU卖得越好,与英伟达、AWS、谷歌自家芯片的竞争就越直接。管理层在电话会上反复强调"生态伙伴都支持我们"——这话是对的,但也是在和平时期说的。等订单开始分流、报价开始互咬的时候,才是检验合作关系到底有多铁的真正关口。

下一次校准窗口在FY27Q1财报,如果届时在电话会上,管理层对芯片产能的口径从"积极争取中"变成"基本锁定",乐观情景的概率可以上调。反过来,如果供应链问题从供给端开始传导到订单端——有客户开始取消或推迟下单——悲观情景的份额就得往上加。

ARM这份财报,像是同时写给两个时代的一封信。给旧时代的内容:IP授权的老本行还能打,毛利率高得让整个半导体行业集体羡慕,特许权收入像一笔年息稳定递增的无形年金。给新时代的内容:我们不再只画建筑图纸了,我们自己也在打地基、灌水泥、盖房子。两套故事住在同一张资产负债表里,共享同一个股票代码,被市场塞进同一个市盈率倍数。

一个人走得快,一群人走得远

扫码入群,和我们一起前行

重要提示及免责声明本文由象迹投研编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。象迹投研力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。本文所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。

投资附带风险,过往绩表现不代表未来结果。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见。

❤️研究不易,如果对你有用,欢迎点赞分享关注呀!