蔚小理2026年一季度财报预测:分化加剧,盈利拐点各异

免责声明:本文基于车企官方公告、乘联会零售数据、中汽协销量统计、券商机构研报公开信息整理推演,所有预测仅为行业情景分析,不构成任何投资建议,以及买卖商品或服务建议;企业最终财报、经营数据均以公司官方发布公告为准。

一、蔚来汽车:高增延续,有望连季盈利

1. 销量:多品牌爆发,交付超额兑现

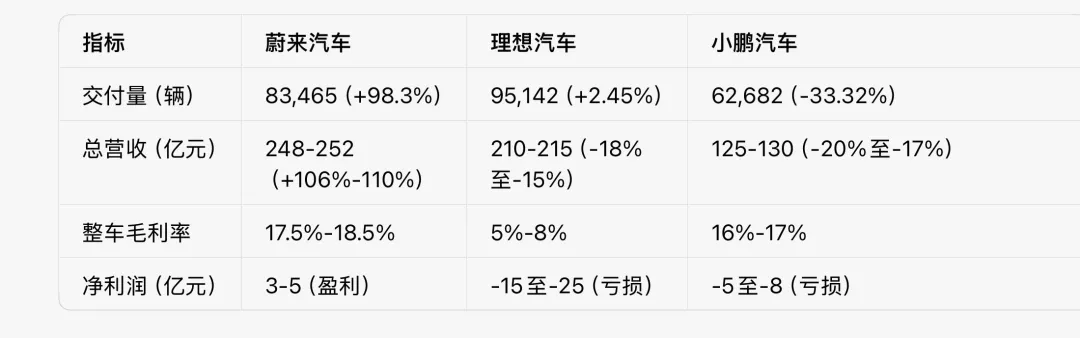

2026年一季度蔚来(含乐道、萤火虫)累计交付83,465辆,同比+98.3%,超额完成8万-8.3万辆的指引上限。3月单月交付35,486辆,同比+136%、环比+70.6%,其中蔚来品牌22,490辆、乐道6,877辆、萤火虫6,119辆,多品牌矩阵彻底摆脱单品牌依赖。高毛利车型全新ES8(40万元以上)交付占比高,成为增长核心引擎。

2. 营收:规模翻倍,预计248亿-252亿元

结合交付量与官方指引(244.8亿-251.8亿元,同比+103.4%-109.2%),预计一季度总营收248亿-252亿元,同比+106%-110%。其中:

• 汽车销售收入:约220亿-225亿元,占比89%,均价提升至26.5万元(同比+5%),受益于ES8等高毛利车型占比提升;

• 服务及其他收入:约28亿元,同比+30%,换电、售后等业务持续盈利,成为营收稳定补充。

3. 毛利率:维持高位,整车毛利率17.5%-18.5%

2025年四季度蔚来整车毛利率达18.1%,创近年新高。2026年一季度,尽管碳酸锂、芯片等原材料价格小幅上涨,但高毛利ES8交付占比超30%+规模效应摊薄成本,预计整车毛利率17.5%-18.5%,综合毛利率17%-18%,与四季度基本持平。

4. 利润:延续盈利,净利润3亿-5亿元

2025年四季度蔚来首次单季盈利2.8亿元,2026年一季度有望延续盈利态势。

• 成本端:季度研发费用控制在20亿-22亿元(同比-10%),销售及管理费用30亿-32亿元(同比-5%),降本增效持续推进;

• 盈利预测:预计净利润3亿-5亿元,非GAAP净利润5亿-7亿元,连续两季度盈利,盈利质量显著提升。

二、理想汽车:纯电转型阵痛,机构一致预判Q1大额亏损

1. 销量:纯电i6成支柱,交付9.5万辆左右

2026年一季度理想累计交付95,142辆,同比+2.45%,稳居新势力第二。其中首款纯电SUV 理想i6交付超5万辆,3月单月销量24,198辆,占品牌当月总交付量的58.5%,成为绝对销量支柱。增程车型(L系列)交付约4.5万辆,同比下滑15%,但受益于降价促销,环比企稳。

2. 营收:纯电拉升收入,预计210亿-215亿元

官方指引一季度营收204亿-216亿元(同比-21.3%-16.7%),结合实际交付量,预计总营收210亿-215亿元,同比-18%至-15%,降幅低于行业预期。其中:

• 汽车销售收入:约200亿-205亿元,占比95%,i6均价28万元,L系列均价32万元,产品结构优化带动均价企稳;

• 其他收入:约10亿元,同比+20%,主要为充电桩、服务等业务收入。

3. 毛利率:大幅下滑至个位数,整车毛利率5%-8%

理想2025年四季度整车毛利率为16.8%,2026年一季度受三重压力冲击:老款L系列清库存大幅让利、返利增加;低毛利纯电i6占比过半;购置税补贴退坡、电池成本上行。

多家中外资机构(汇丰、野村、花旗、交银国际等)一致预计,整车毛利率将断崖式下滑至5%-8%,综合毛利率6%-9%,为近年最低水平。

4. 利润:机构一致预判大额亏损,净亏损15亿-25亿元

2025年四季度理想净利润仅2,020万元(约0.2亿元,依赖非经常性损益微利),经营亏损4.43亿元(主业卖车实质亏损),同比暴跌99.4%(2024年四季度为35亿元)。

进入2026年一季度,亏损预期已成为市场一致共识:汇丰预计净亏损19亿元;野村/朝阳永续预计净亏损24亿-25亿元,Non-GAAP亏损约20亿元;花旗/交银预判车辆毛利率仅5%左右,营业利润亏损超20亿元。

核心原因:低毛利结构+刚性费用高企+青黄不接——高毛利全新L9要到Q2才上市,Q1无高端增量;研发+销管费用合计超40亿元,刚性难减。

• 成本端:研发费用25亿-28亿元(同比+10%),主要投入i6迭代及后续纯电车型研发;销售及管理费用35亿-38亿元(同比+5%),渠道扩张与营销投入增加;

• 盈利预测:综合机构一致预期,预计净亏损15亿-25亿元,非GAAP净亏损12亿-20亿元,为近年单季最大亏损。

三、小鹏汽车:销量失速,营收下滑且持续亏损

1. 销量:同比大幅下滑,交付6.27万辆

2026年一季度小鹏累计交付62,682辆,同比-33.32%,成为“蔚小理”中唯一销量同比下滑的品牌,与头部差距显著拉大。3月单月交付27,415辆,环比+80%,呈现回暖势头,但难掩一季度整体颓势。主力车型G6、P7i销量疲软,新车型G9迭代不及预期,市场竞争力下滑。

2. 营收:销量拖累收入,预计125亿-130亿元

官方指引一季度营收122亿-132.8亿元(同比-16.01%-22.84%),结合实际交付量,预计总营收125亿-130亿元,同比-20%至-17%。其中汽车销售收入约118亿-123亿元,均价20万元,同比下滑5%,销量下滑为核心拖累因素。

3. 毛利率:规模效应减弱,整车毛利率16%-17%

小鹏2025年四季度整车毛利率达21.3%,行业领先。2026年一季度受销量下滑+固定成本分摊增加+促销让利影响,毛利率回落。预计整车毛利率16%-17%,综合毛利率15.5%-16.5%,同比下滑4-5个百分点。

4. 利润:持续亏损,净亏损5亿-8亿元

2025年四季度小鹏盈利3.8亿元,2026年一季度重回亏损区间。

• 成本端:研发费用22亿-25亿元(同比+5%),智驾技术研发投入持续;销售及管理费用28亿-30亿元(同比-5%),降本增效小幅推进,但难以抵消销量下滑影响;

• 盈利预测:预计净亏损5亿-8亿元,非GAAP净亏损3亿-5亿元,盈利压力凸显,为2025年以来最差季度表现。

四、核心数据对比表(2026年一季度预测)

表格数据统一出处:各车企官方销量&财报公告、2026Q1业绩指引;券商(汇丰/野村/花旗/交银国际)前瞻研报;乘联会、中汽协行业数据。

五、总结与展望

2026年一季度,“蔚小理”财务表现分化空前:

• 蔚来:多品牌战略全面兑现,销量翻倍、毛利率高位,连续盈利,成为新势力盈利标杆;

• 理想:纯电i6销量破局但毛利偏低,叠加老车清库让利,多家机构一致预判Q1大额亏损,处于“转型至暗时刻”,需等待Q2全新L9接力;

• 小鹏:销量同比大幅下滑,营收缩水、毛利率回落,重回亏损区间,市场竞争力与盈利压力凸显。

展望2026年全年,新能源汽车市场竞争将更激烈,产品力、成本控制、技术迭代将成为核心胜负手。

蔚来需巩固多品牌优势以及高端产品利润率,维持盈利增长;

理想需依靠新L9提升毛利、改善盈利质量;

小鹏需扭转销量下滑态势,加快新品迭代与降本增效,否则将进一步边缘化。

免责声明:本文基于车企官方公告、乘联会零售数据、中汽协销量统计、券商机构研报公开信息整理推演,所有预测仅为行业情景分析,不构成任何投资建议,以及买卖商品或服务建议;企业最终财报、经营数据均以公司官方发布公告为准。

以上涉及数据引用总出处说明如下:

1. 各品牌月度/季度交付量:蔚来、理想、小鹏官方每月销量公告。

2. 行业季度淡季、价格战、市场格局判断:乘联会2026年Q1新能源行业景气度报告、中汽协乘用车市场分析月报。

3. 理想2025年Q4营收、毛利率、净利润、经营亏损数据:理想汽车2025年第四季度财报官方公告。

4. 2026年Q1理想亏损及毛利率预判:汇丰证券、野村国际、花旗环球金融、交银国际2026年新能源车企一季度前瞻研报。

5. 蔚来2025年Q4毛利率、盈利数据:蔚来汽车2025年第四季度财报官方公告。

6. 小鹏2025年Q4毛利率、季度利润数据:小鹏汽车2025年第四季度财报官方公告。

7. 车企营收指引、新品上市节点、车型结构:蔚来/理想/小鹏投资者沟通会、官方业绩电话会纪要。