电子布产业链研究报告

从技术底层到产业格局的系统梳理

一、电子布的本质与战略价值

1.1 电子布是什么?

电子布,全称"电子级玻璃纤维布",是以极细的电子级玻璃纤维纱为原料,通过精密的纺织技术织造而成的一种高科技基础材料。其原料"电子纱"的单丝直径通常不超过9微米,部分高端产品甚至细至4-5微米,比头发丝还要细。

由于采用玻璃材质,电子布天生具备高绝缘、耐高温、高强度、低热膨胀和高尺寸稳定性等优异特性,能在复杂的电子环境中保持性能稳定。

1.2 为什么需要电子布?没有它会怎样?

电子布充当着所有电子设备中电路板的"骨架"与"神经系统",其核心价值在于以极高的精度和稳定性,为芯片等电子元件间的信号传输提供物理支撑和绝缘保护。

单一材料无法同时满足电路板的所有要求。纯树脂(如环氧树脂)虽然能起绝缘和粘合作用,但其物理性能很差——一掰就断、热膨胀系数(CTE)高达60-80 ppm/°C、受热受潮后极易变形。而铜箔的CTE约17 ppm/°C,硅芯片更只有约3 ppm/°C。如果没有电子布作为"钢筋"将各层材料强制约束成一个坚固的整体,电路板将面临结构性灾难。

如果没有电子布,将发生以下场景:

在AI服务器与先进封装中:芯片焊接时温度升至约250°C,纯树脂基板的CTE高达60+ ppm/°C,而硅芯片CTE仅约3 ppm/°C。加热后树脂膨胀量远超硅,巨大的剪切应力会瞬间将芯片上的数千个焊点连根拔起或撕裂。冷却时基板会严重翘曲,无法贴装,直接报废。没有电子布,先进封装载板根本无法制造。

在高频高速信号传输中:高频信号传输时,没有低介电损耗(Df)电子布的束缚,树脂过高的介质损耗会将信号能量转化为热量,信号幅度衰减至无法识别。在极高频下,玻璃纤维和树脂界面还会产生"驻波"效应,导致信号在某个特定频率突然完全中断。没有电子布,5G/6G通信无法实现。

在多层高密度板中:PCB焊接时经历260°C以上的回流焊高温,纯树脂内部的气泡和水汽因无束缚而瞬间膨胀,将整块板子从内部撕裂分层,此为灾难性的"爆板"事故。没有电子布,高密度多层板无法被可靠制造和使用。

因此,电子布通过提供刚性、低热膨胀和尺寸稳定性,物理上"锚定"了电路世界,是决定电子产品性能上限的基础材料。

1.3 电子布的战略定位

电子布已从一个"普通工业品"升级为"战略级材料"。政策层面被纳入"十五五"新材料重大专项预研方向,核心目标是打破日系在M8/M9级物料的绝对垄断。这一定位意味着国产龙头的技术突破将获得持续的政策支撑,但同时也将面临更严格的出口管制和供应链审查。

二、产业链结构与价值流转

2.1 产业链传导路径

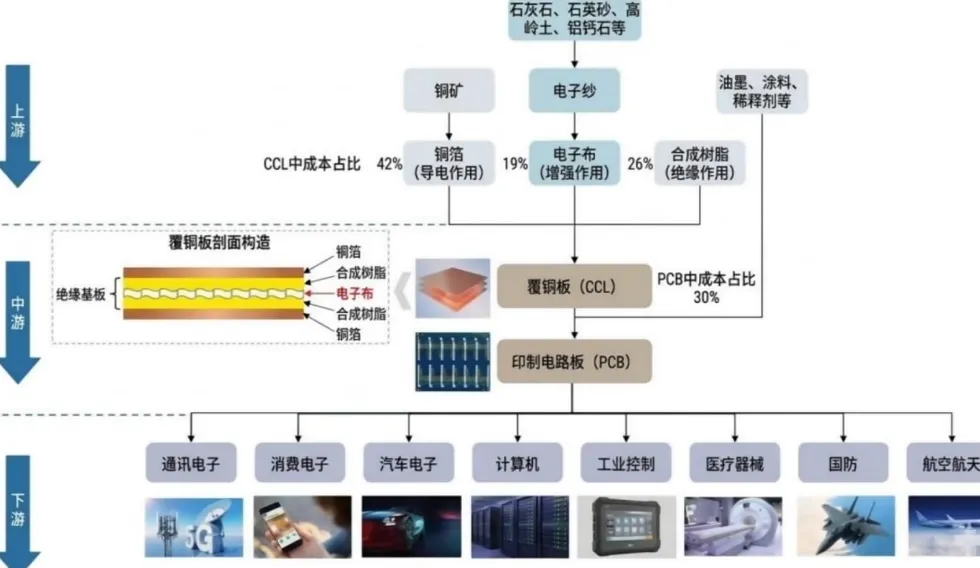

整个产业链遵循 "矿石→电子纱→电子布→覆铜板(CCL)→印制电路板(PCB)→终端应用" 的精密制造流程。

电子纱产业链(图片来源于中国巨石2025年年度报告)

最上游:矿物原料与辅材

最上游始于制造电子纱的矿物原料,主要包括叶蜡石(或高岭土)、石英砂、石灰石、硼钙石、莹石和芒硝等六至八种原料。将这些原料按精确配方混合后,在池窑中经重油、液化气及电加热逐步熔化成优质玻璃液(温度约1600℃)。

同时,产业最上游还包括关键助剂(如淀粉浸润剂、表面处理剂等)和核心生产设备(如池窑拉丝设备、整经机和高端喷气织机)。

电子纱(电子级玻璃纤维纱)

熔融玻璃液通过布满数千个微孔的铂铑合金漏板,被高速拉制成极细的玻璃纤维单丝,并涂抹淀粉浸润剂进行保护。数百根单丝再经过初捻机合捻成一股电子纱,成品通常为单丝直径9微米以下的G-75电子纱。

电子布(电子级玻璃纤维布)

电子纱采用高端喷气织机依次完成整经、上浆、织造;织好的布再经退浆处理及表面化学处理,以增强与树脂的结合力。

覆铜板(CCL)

将电子布浸入树脂(通常为环氧树脂)并烘干后形成"半固化片"(PP);再将一张或多张半固化片叠在一起,一面或双面覆上铜箔,送入热压机经高温高压压合,树脂完全固化后形成坚硬的覆铜板。

印制电路板(PCB)

覆铜板上贴附感光干膜,紫外光通过带电路图案的底片曝光;未曝光部分被显影液洗掉,裸露铜面被酸性溶液化学蚀刻去除;最后经钻孔、电镀、丝印文字等多道工序制成PCB。PCB被称为"电子元器件之母",最终装入AI服务器、5G基站、消费电子等终端设备。

2.2 各环节成本占比

PCB总成本构成:原材料成本约占PCB整体的60%;在原材料中,覆铜板(CCL)是最大的单一成本项,约占PCB总成本的30%-40%。

覆铜板(CCL)成本构成:上游原材料占据CCL成本的约90%,具体分拆如下:

| 铜箔 | ||

| 树脂(环氧树脂等) | ||

| 电子布 |

注:不同档次产品差距较大——在标准FR-4覆铜板中电子布成本占比约25%-40%;以全行业均值统计,电子布价值量约占覆铜板成本的30%。

三、产品矩阵与技术演进

3.1 按厚度分类:极薄布、超薄布、薄布、厚布

电子布的"薄"与"厚",本质上是电子产品向微小型化、高频高速化迭代过程中,材料与性能的一场精密妥协。

| 厚布 | ||||

| 薄布 | ||||

| 超薄布 | ||||

| 极薄布 |

各类别的典型应用场景:

厚布:用于台式电脑、打印机、液晶电视、音响、汽车电子等对厚度和信号频率要求不高的产品。

薄布:广泛用于智能手机、笔记本电脑、服务器和汽车电子等设备的多层PCB。

超薄布:专为高端智能手机、5G基站、AI服务器和IC载板设计。

极薄布:应用于旗舰智能手机主板、AI GPU先进封装载板;石英布(Q-Cloth)则专用于6G通信研究、航空航天等极端性能场景。

越薄越贵的三个隐藏逻辑:

原料门槛:厚度越薄,要求电子纱单丝纤维直径越细,对玻璃液纯度、温度控制和漏板孔径精密度提出指数级挑战。

效率骤降:高端超薄布极薄布的单台织机理论产量仅约为厚布的30%-47%,因为越薄的布需要打入的纬纱根数远超厚布(1006型极薄布纬密度是7628型厚布的3.3倍)。

良率是最终门槛:任何环节的微小瑕疵,在微米级布面上都可能被放大为致命缺陷。能够大规模、高良率地稳定生产,是区分行业领军者与追赶者的核心标准。

AI如何重塑电子布的需求结构:

AI服务器的普及正在从根本上重构电子布的产品结构。传统服务器的PCB层数多为20层以下,以厚布和薄布混用为主;而AI服务器PCB层数激增至20至30层以上,每层都必须使用薄型、超薄甚至极薄型电子布——厚布在高频多层板中应用空间极小。结果是AI服务器对高端薄布的单位用量较传统服务器呈数倍提升,这正是高端电子布供不应求、价格持续上行的底层产业逻辑。

3.2 PCB层数:不是越多越好

PCB层数遵循"按需设计"的原则,绝非简单的数字堆砌。增加层数需付出高昂代价:

成本急剧飙升:一块20层以上的高层数PCB,单价往往是普通8层板的数十倍甚至更高;层间对位、压合等环节的累计误差导致良率断崖式下跌。

厚度与板翘矛盾尖锐:各层材料热膨胀系数差异随层数增加而放大,在高温过程中极易发生致命翘曲。

散热难题加剧:密层堆叠使热量难以向外传导,可能导致芯片降频或烧毁。

各类应用的"甜点"层数覆盖从简单消费电子的1-4层,到AI服务器/核心网的20-30层以上,再到先进封装载板可达40层以上。

3.3 按性能分类:从第一代到第三代(E玻纤→Low-Dk玻纤→Q布)

电子布技术迭代的本质,是一场不断追求"更低介电常数、更低介电损耗"的材料竞赛。

| 第三代 | Q布(石英纤维布) |

3.4 Q布(石英纤维电子布):当前技术的巅峰

Q布是电子布的第三代产品,以99.9%以上纯度的石英纤维制成(部分高端品达4N8级即99.998%),是全球电子布技术体系中最顶尖的存在。

Q布出现的必然性:

英伟达下一代Rubin架构GPU支持224Gbps的超高传输速率,信号频率将突破100GHz。在这种极端高频下,传统电子布(包括第二代低介电布)的介电损耗导致信号严重衰减、失真。Q布凭借极低的介电常数(≈2.2-2.3)和介电损耗(≈0.0009-0.0011),成为目前唯一能满足M9级覆铜板技术标准的增强材料。英伟达已明确下一代Rubin架构将全面采用M9级材料,Q布已从"可选升级"升级为"刚性技术门槛"。

极高的制造壁垒:

原料壁垒:生产1亿米石英纤维布至少需要1万吨高纯石英砂,全球资源稀缺。

工艺壁垒:石英纤维拉丝温度需高达2000°C,远高于传统玻纤的1300°C,且石英玻璃丝脆性极大。

设备壁垒:高端织布机严重依赖日本丰田JAT910型设备,单台月有效产量仅约0.7万米,交货周期可长达18个月。

供给极度紧张:

全球仅4家企业能量产Q布,预计2026年全球总供给仅约250-300万米,而仅英伟达Rubin量产带来的需求缺口就高达200-300万米,供需缺口翻倍。

3.5 T布(低热膨胀系数玻纤布):被忽视的物理稳定性之轨

T布是电子布体系中"双轨演进"的另一条高端技术轨——专门解决AI芯片的"物理结构稳定性"问题。

T布利用极低的热膨胀系数(Low-CTE),像"物理锚"一样束缚住AI芯片基板,防止其因热胀冷缩而翘曲变形。当前日东纺量产的T布CTE约2.8 ppm/°C,与硅芯片(约2.6 ppm/°C)高度匹配。

T布与普通电子布的根本区别在于其独特的玻璃配方体系——二氧化硅(SiO₂)和氧化铝(Al₂O₃)含量显著更高,正是这种高硅高铝的化学结构赋予了T布极低的热膨胀特性和更高的刚性。

T布与Q布的关系:两者并非互相替代,而是在AI芯片的两个不同物理维度上各自卡位——一个管"热胀不胀"(防翘曲),一个管"信号不掉"(保信号)。两者对于AI芯片的可靠运行,缺一不可。

全球T布需求预测:

| 2,041.60 | 4,026.58 | 6,959.56 | ||

| +111.97% | +97.23% | +72.84% |

三年内需求增长近8倍,而日东纺新产线最早2026年底才能投产。行业预测2026年为缺口最大的阶段,供给与需求之间存在约18个百分点的缺口。

3.6 覆铜板M2-M9等级与电子布的对应关系

| M9 | 特种碳氢树脂/PTFE | 石英布(Q-Cloth) | 224Gbps AI服务器 |

核心结论:覆铜板等级越高,对电子布"纯净度"(即更低Dk/Df)的要求越高。从M2到M9的升级路径是系统工程——树脂、电子布、铜箔三大核心材料协同演进。

四、全球竞争格局与核心供应商

4.1 全球格局:三极分化

| 日本 | ||

| 中国大陆 | ||

全球高端电子布(M6级以上)的市场份额,日东纺与旭化成两家合计仍超过70%,但中国企业的替代速度正在显著加快。

4.2 英伟达与日东纺的技术协同:一场深度绑定

英伟达与日东纺之间的技术协同构成了当前AI算力体系的一个关键底层逻辑。

协同的基础在于两颗"技术明珠"的精准耦合:

英伟达最新的Rubin架构支持224Gbps超高速信号传输,芯片采用台积电CoWoS先进封装,带来两大材料挑战:一是224Gbps速率下信号衰减容忍度极低,要求材料具有极低介电常数和损耗;二是CoWoS封装涉及硅和有机基板的异质集成,要求基板CTE必须被"锚定"到接近硅的水平。

日东纺恰好提供了解决这两大痛点的核心技术产品:NE-glass(低介电玻纤布)负责信号完整性,T-glass(低热膨胀玻纤布)负责物理结构稳定。

协同的深层逻辑是"共同演进":

日东纺计划最早于2028年推出CTE降至约2.0 ppm/°C的下一代T-glass。这种前瞻布局揭示:双方并非简单的上下游,而是相互定义的"共同演化"关系。英伟达只有知道日东纺能在某个时间窗口交付某种性能的材料,才敢于将下一代GPU架构设计推进到更极限的性能参数;日东纺也只有锚定了英伟达的路线图,才敢于投入巨资研发下一代配方。

深度绑定的代价:

高端电子布供需缺口高达25%-30%,日东纺高端T-glass今年大部分产能已被提前预订。

日东纺扩产审慎,新产线最快2026年底才能上线,产能翻倍要到2028年。

价格暴涨:高端电子布价格一年内暴涨3倍,T-glass单价高达每公斤80-100美元(普通玻璃纤维仅3-5美元)。

转换成本堪称"天价":芯片厂商载板设计是根据特定玻纤布参数定制的,更换供应商需一年以上验证周期。

黄仁勋在2026年1月亲自飞往日本登门拜访日东纺以求确保供应,苹果、亚马逊、谷歌、微软、AMD等科技巨头也纷纷加入争夺战。

4.3 核心企业全景

国际阵营:

日东纺(Nittobo):全球高端Low-CTE布市占率约90%,Low-Dk布遥遥领先。NE-glass和T-glass在英伟达AI芯片载板中几乎不可替代。计划2028年推出CTE降至2.0 ppm/°C的下一代T-glass。

旭化成(Asahi Kasei):日本第二大高端电子布厂商,与日东纺共同构成日本电子布"双雄"。

信越化学:英伟达M9级Q布的三家认证合格厂商之一(另两家为菲利华、日东纺)。

中国阵营:

中国巨石(600176):电子布年产能约13亿米,全球市占率23%(淮安基地投产后将提升至28%)。全品类覆盖,已通过英伟达认证。2025年归母净利润同比增长34.38%。

中材科技/泰山玻纤(002080):国内唯一覆盖一代至三代Low-Dk布的厂商,国内二代低介电布市占率35%。2025年归母净利润同比增长103.82%,特种电子布业务净利润约2.2亿元。

宏和科技(603256):4μm极薄布全球唯一量产商,12μm以下超薄布全球市占率超50%。Low-Dk二代全球唯二量产。T布性能指标已达2.9-3 ppm/°C。2025年归母净利润同比增长785.55%。

菲利华(300395):国内唯一全产业链Q布供应商,英伟达M9体系内占比高达55%,是Rubin架构GPU的独家Q布供应商,份额远超日东纺和信越化学之和。2025年归母净利润同比增长40.67%。

国际复材(301526):Low-Dk布国内市占率35%,行业唯一同时掌握坩埚法与池窑法两大技术路线的企业。2025年归母净利润同比增长186.2%,扭亏为盈。

莱特光电(688150):2025年成立子公司布局Q布,规划2027年产能至100万米。

五、卡脖子环节与国际局势影响

5.1 产业链的关键瓶颈

国内电子布产业链并非被卡在单一环节,而是面临设备、耗材和工艺组成的多重瓶颈。

高端织布机"一机难求":

用于生产超薄、极薄电子布的高端喷气织机,日本厂商(如丰田)几乎垄断了市场供应,新订单交货周期可长达18个月。设备供给刚性限制了全球高端电子布产能释放速度。

昂贵的耗材壁垒:

铂铑合金漏板:将玻璃液拉成微米级纤维纱的核心部件,以昂贵的铂和铑为材料(铂约90%,铑约10%),贵金属价格变动是长期成本压力来源。

浸润剂:拉丝过程中涂覆的特殊"涂料"配方是各厂商核心机密,高端配方仍主要掌握在海外化工巨头手中。

工艺壁垒:

高端电子布的生产技术是系统性工程,涉及配方、温度控制、拉丝工艺、织造精度等多环节协同优化,追赶需要时间和经验积累。

5.2 国际局势带来的利润影响:挑战与机遇并存

挑战:

成本端承压:铂、铑等贵金属价格受全球宏观环境影响巨大。

出口环境变化:美国关税壁垒导致中国覆铜板对美出口下滑约66%,可能通过下游需求链条反向压制上游电子布的提价空间。

机遇:

承接高端市场缺口:日东纺一家占据全球Low-CTE高端电子布超85%的份额,其产能增长缓慢,预计到2027年缺口仍高达27%。这为已取得技术突破的国内厂商提供了难得的市场准入窗口。

加速盈利兑现:国产产品满足了爆发式需求,国内厂商迅速进入高盈利回报期。宏和科技2025年归母净利润同比增长785.55%,中材科技同比增长103.82%,中国巨石电子布销量突破10亿米创历史新高。

总结:卡脖子问题的本质是一场"时间差"博弈。 以日本为首的上游设备和技术人为制造了扩产慢、成本高的供给瓶颈。但国际局势下的供应链不稳定,恰好将这一弱点暴露出来,反而给进展更快的国内企业让出一个价格与利润弹性巨大的黄金窗口期。

六、前沿议题:定价、天花板、替代与博弈

6.1 定价逻辑的重构

历史上,电子布是典型的"成本加成"商品,定价权掌握在下游离覆铜板厂商手中。但从2025年下半年开始的这一轮涨价周期,逻辑正发生根本性转变:7628厚布价格从2025年初的3.5元/米涨至6.3-6.5元/米,年内四次集中提价,累计涨幅超80%。根源是日东纺等日企的主动供给收缩造成高端结构性短缺,并向中低端蔓延。

定价权正在从CCL端向电子布端迁移。当材料从"可替代"变为"瓶颈",供应商的角色就从"成本接受者"转变为"利润分配者"。这一迁移能走多远,取决于供给缺口的持续时间。

6.2 需求天花板:TWh级别的算力扩张

机构测算全球T布需求2026-2028年同比增速分别为111.97%、97.23%、72.84%,三年增长近8倍,全部由AI算力驱动。更值得关注的是"类载板化"的CoWoP封装工艺向AI服务器延伸——若成为主流,T布市场空间将打开一个同等量级的增量市场。

真正值得警惕的并非需求能否持续,而是这种"爆发式增长"模式本身——一旦AI资本开支出现周期性收缩,高端电子布的产能扩张节奏与需求回落之间将产生剧烈错配。

6.3 最致命的"灰犀牛":玻璃基板会替代电子布吗?

玻璃基板由英特尔主导推进,作为替代传统有机基板的下一代先进封装解决方案。其关键颠覆性在于:玻璃基板本身就是一块"特种玻璃板",而非玻璃纤维与树脂的复合物——它的逻辑不是替换电子布,而是把整个基板"变成一块布",完全跳过CCL的工艺路线。

目前该技术仍面临成本、脆性和量产良率的巨大挑战,短期内不构成直接威胁。但一旦在2028年后实现规模量产,对整个"电子布→CCL→PCB"产业链将形成颠覆性冲击。这是所有产业链参与者不可忽视的长期结构性风险。

与此同时,玄武岩纤维等替代增强材料也已进入覆铜板研发视野,虽仍处早期实验阶段,但长期可能成为分食电子布技术护城河的新变量。

6.4 地缘博弈中的中国电子布

电子布已从"普通工业品"升级为"战略级材料"。政策方向已从"扩产能"转向"破垄断、建生态、保供应链安全",电子布被纳入"十五五"新材料重大专项预研方向。

地缘博弈也在加剧——高端织机仍高度依赖日本供应且交货周期长达18个月,一旦出口限制收紧,国内产能扩张节奏将面临不确定性。此外,高纯石英砂、铂铑漏板等上游原料和耗材的供应链风险,在当前国际局势下是不可忽视的脆弱环节。

关税壁垒对覆铜板对美出口造成约66%的下滑,虽不直接作用于电子布本体,但会通过下游需求链条反向压制上游电子布的提价空间。这一"终端→初始端"的成本逆向传导,很可能成为未来价格博弈中最大的"看不见的变量"。

6.5 技术路线之争:坩埚法与池窑法的较量

在Low-Dk电子纱生产上,坩埚法与池窑法之争仍在持续。国际复材是目前行业唯一一家同时完全掌握两种技术路线并都能实现批量稳定生产的企业,其自主研发的LDK二代产品介电损耗较一代再降低约20%,电子布Df可低至0.0002-0.0004,已批量应用于5G/AI设备。

国内头部企业当前正从M6-M7级别向M8甚至M9级别材料演进——谁能率先打通从配方到织造的全链条M9量产通道,谁就能锁定下一代定价权。

七、核心结论

电子布是不可替代的战略级基础材料,其通过提供刚性、低热膨胀和尺寸稳定性,物理上"锚定"了电路世界。AI和5G时代对其性能需求已推向物理极限。

产业链呈"三极分化"格局:日本垄断高端M8/M9级材料,中国大陆在规模上绝对主导并在高端加速突破,中国台湾及海外稳固居于二线。全球高端电子布(M6级以上)日系份额仍超70%。

产品矩阵沿"厚度"和"性能"两个维度展开:厚度从厚到极薄逐级跃升,性能从E玻纤到Low-Dk到Q布/T布持续迭代。Q布管信号速度(Dk/Df),T布管结构稳定性(CTE),两者在AI芯片中缺一不可。

供给约束是当前产业链最核心矛盾:高端织布机依赖日本供应且交货周期长达18个月,日东纺近乎垄断T布(约90%份额)。三年内T布需求增长近8倍,预计2026年缺口最大达18个百分点。

卡脖子本质是"时间差"博弈:日系人为制造了扩产慢的供给瓶颈,但供应链不稳定反而为已突破的国内企业让出黄金窗口期。菲利华在英伟达M9体系Q布供应中已超越日系,成为全球第一大Q布供应商(市占55%)。

定价权正从CCL端向电子布端迁移,这一迁移能走多远取决于供给缺口的持续时间。国内突破厂商已进入高盈利回报期(宏和科技净利润同比增长785.55%)。

玻璃基板是最具颠覆性的长期变量,一旦规模量产将完全跳过"电子布→CCL→PCB"工艺路线,形成结构性冲击。需持续关注英特尔和三星在此方向的每一步进展。

竞争已从"孤立对抗"转为"体系之争"——终端巨头英伟达的双供应商策略与国内厂商的技术攻关,正将竞争焦点从单一环节扩展到全产业链。这场从"材料"到"体系"的全面博弈,将最终决定谁能在这场AI底层材料的竞赛中最终胜出。

附录:关键概念与术语解释

1. 介电常数(Dk)

介电常数(Dielectric constant)表征材料"储存电场能量"的能力,信号在介质中的传播速度与Dk的平方根成反比(v = c/√Dk)。Dk越低,信号传播速度越快。当Dk=4.0时信号速度仅为光速的50%,当Dk=2.2时可达光速的67%。在100GHz以上的极高频信号中,这种速度差异直接决定数据传输带宽能否达标。

物理下限:Dk的下限是1.0(真空/空气),所有实体材料的Dk都大于1。 目前工程实用极限为PTFE纯树脂≈2.1,石英纤维Q布+PTFE复合≈2.2-2.3。

2. 介电损耗(Df)

介电损耗(Dissipation factor)表征材料在交变电场中"将电磁能转化为热能"的能力,即信号能量的衰减程度。Df越高,信号能量被"吃"得越多。

介质损耗与频率、√Dk和Df成正比。在224Gbps信号(基频约112GHz)场景下,采用Df=0.0020的传统材料,信号在10cm走线上可能衰减超过50%,而对端无法识别;采用Df=0.0009的Q布材料,衰减可控制在允许范围内。

3. 热膨胀系数(CTE)

热膨胀系数(Coefficient of Thermal Expansion)衡量材料在温度变化时的尺寸变化率,单位为ppm/°C(百万分之一/摄氏度)。硅芯片的CTE约2.6 ppm/°C,纯环氧树脂的CTE高达60-80 ppm/°C,差距过大时会在焊接高温下产生巨大应力导致焊点撕裂。电子布的核心功能之一就是将复合材料的整体CTE拉低以与芯片匹配。

4. M2-M9等级体系

覆铜板(CCL)的性能等级体系,等级越高意味着材料能支持的信号传输速率越高。从M2到M9,Df(介电损耗)从0.005向0.001量级突破,支撑信号速率从10Gbps迈向224Gbps。M8/M9级别材料需要特种碳氢树脂/PTFE搭配Low-Dk玻纤布或Q布。

5. CoWoS先进封装

台积电Chip-on-Wafer-on-Substrate的缩写,将GPU与HBM内存通过硅中介层密集互连的先进封装技术。该技术对基板材料的热膨胀系数匹配要求极高——硅(CTE~3 ppm/°C)与有机基板(CTE~17 ppm/°C)之间的巨大差异,必须通过T布等低CTE增强材料来弥合。

6. Q布(石英纤维电子布)

以99.9%以上纯度的石英纤维(SiO₂≥99.9%)制成的电子布,是电子布技术的第三代产品。其介电常数低至≈2.2-2.3,介电损耗低至≈0.0009-0.0011,是目前唯一能满足M9级覆铜板标准的增强材料。全球仅4家企业能量产。

7. T布(低热膨胀系数玻纤布)

以特殊高硅高铝玻璃配方制成的电子布,核心特征是热膨胀系数(CTE)极低(当前日东纺量产产品约2.8 ppm/°C),与硅芯片高度匹配。专门用于ABF载板和先进封装,解决AI芯片的热翘曲问题。日东纺计划2028年推出CTE降至约2.0 ppm/°C的下一代产品。

8. E-玻纤、NE-玻纤、Low-Dk玻纤

E-玻纤:传统无碱玻璃纤维,含有硼、铝、钙等多种金属氧化物,Dk≈4.8-4.9,Df≈0.0020。

Low-Dk玻纤:通过调整玻璃配方中硼/铝/钙含量获得的低介电常数玻璃纤维,Dk≈4.2-4.3,Df≈0.0015。

NE-glass:日东纺研发的超低介电玻纤布品牌,耗时30余年研发,全球市占率约80%。

9. 覆铜板(CCL)与半固化片(PP)

覆铜板(Copper Clad Laminate)是将电子布浸入树脂后烘干形成"半固化片"(Pre-Preg),再与铜箔经高温高压压合而成的板材。CCL是PCB的直接上游原材料。

10. 厚布/薄布/超薄布/极薄布规格表

风险提示:以上内容基于公开产业链信息整理,仅供学习研究,不构成任何投资建议。