【摘要】

在现代军事冲突的宏大演进中,导弹攻防对抗已从单纯的技术性能比拼演变为体系化、工业化的消耗竞争。2023年末以来,由红海危机引发的一系列美伊之间的导弹与无人机攻防战,不仅是中东地缘政治的剧烈震荡,更是对冷战后美军全球防空拦截体系的一次深度体检。从胡塞武装使用的低成本无人机群,到伊朗在“真实承诺”行动中展现的多波次弹道导弹突防,进攻方的战术组合正在系统性地侵蚀美军引以为傲的“神盾”防御网。

这种不对称对抗的深层危机在于:美军在战术层面维持了极高的拦截成功率,但在战略层面却陷入了“库存黑洞”与“效费比失衡”的双重陷阱。当单价高达千万美元的“标准-3”(SM-3)拦截弹用于拦截成本仅数万美元的自杀式无人机或中程弹道导弹时,战争的经济杠杆已发生严重倾斜 。更令五角大楼感到焦虑的是,当前的这种消耗速率远超美国军工生产线的补给速度,揭示了美国国防工业基础在长期奉行“精益生产”与“即时物流”模式下积累的结构性脆弱 。

本报告深度评估美军防空拦截弹的库存危机,并溯源其供应链瓶颈与产能短板,探讨这一困境如何反噬美军在印太等关键区域的威慑体系。最后,报告将分析美军在海上再装填、盟友协同生产及定向能武器转型方面的自救策略,为理解大国竞争背景下的工业战争韧性提供深度洞察。

关键词:美伊导弹,美军防空拦截弹,库存危机,产能短板

一、美伊导弹与无人机攻防战的实态分析

在2023年10月至2026年爆发的“ 史诗狂怒行动”等一系列对抗中,美伊导弹攻防展现出鲜明的全域性、多波次和不对称特征。进攻方利用地理优势与技术扩散,构建了从低速巡飞弹到高超声速突防手段的多级打击链。

1.1 进攻方的技术路径与打击策略

伊朗通过其长期积累的导弹技术储备,成功向其地区代理人输送了大量成熟的打击平台。根据美国国防情报局的解密报告,胡塞武装使用的“布尔坎-2H”弹道导弹与伊朗的“起义”导弹在燃烧室、喷管结构及燃料分配系统上具有高度的一致性 。这种技术同源性确保了进攻方能够以极低的边际成本实现饱和打击。

在具体战术运用上,进攻方采取了“蜂群引诱-重点突防”的策略。第一波次通常由大量“见证者-136”系列无人机组成,这些目标飞行速度慢、雷达反射截面积小,旨在迫使美军神盾舰开启防空雷达并消耗其拦截弹。

第二波次则混合使用“努尔”系列反舰巡航导弹和“萨基尔”地空导弹,此导弹被改装用于拦截美军察打一体无人机。在防空系统处于处理上限时,最后的致命一击由反舰弹道导弹完成。这种多梯次、多轴向的饱和攻击,极大增加了美军拦截体系的算法负担和弹药消耗压力 。

1.2 美军防御体系的实战表现

美军主要依赖以“阿利·伯克”级驱逐舰为核心的航母战斗群防空伞。在红海行动的头15个月中,美军展示了极为强悍的动力学拦截能力。数据显示,拦截成功率普遍保持在90%以上 。

下表总结了美军主要参与拦截行动的平台及弹药消耗估算:

拦截任务级别 | 使用武器系统 | 目标类型 | 典型单枚成本 | 拦截成功率估算 |

外层空间/中段 | 标准-3 (SM-3 Block IIA) | 中程弹道导弹 (MRBM) | $2,870万 | 高 |

远程区域防御 | 标准-6 (SM-6) | 巡航导弹、末端弹道导弹 | $430万 | 极高 |

中程区域防御 | 标准-2 (SM-2 Block IV/C) | 飞机、反舰导弹 | $250万 | 稳定 |

近程点防御 | ESSM (海麻雀) / 密集阵 | 自杀式无人机、末端突防导弹 | $170万 / 弹药费 | 高 |

在2024年4月的“真实承诺”行动中,SM-3导弹完成了其历史性的首次实战拦截,证明了其在拦截伊朗中程弹道导弹方面的卓越性能 。然而,这种“卓越”是建立在不可持续的资源投入之上的。即便强如“阿利·伯克”级驱逐舰,其垂直发射系统的单元数量也是有限的,一旦面临多轮大规模饱和攻击,舰艇必须退出战位返回港口重装,这种战术上的“单次作战”限制在面对持续的工业级打击时显露无疑 。

1.3 案例分析:2024年4月与2025年初的攻防强度

2024年4月,伊朗对以色列发动的大规模打击中,美军在地中海和红海的舰艇在数小时内消耗了数十枚SM-3和SM-6。随后在2025年1月的统计中,美军在过去15个月内仅在红海一地就发射了超过120枚SM-2和80枚SM-6 。这种消耗强度已经超过了冷战后美军任何一次军事行动。

二、美军防空拦截弹库存危机评估

防空作战的逻辑正在发生根本性扭转:从“保护资产”的战术逻辑转向“消耗韧性”的经济逻辑。美军当前的困境在于,其防御体系的复杂性与昂贵程度,使其在面对廉价且海量的进攻手段时,表现出极度的不适应。

2.1 拦截成本的不对称性分析

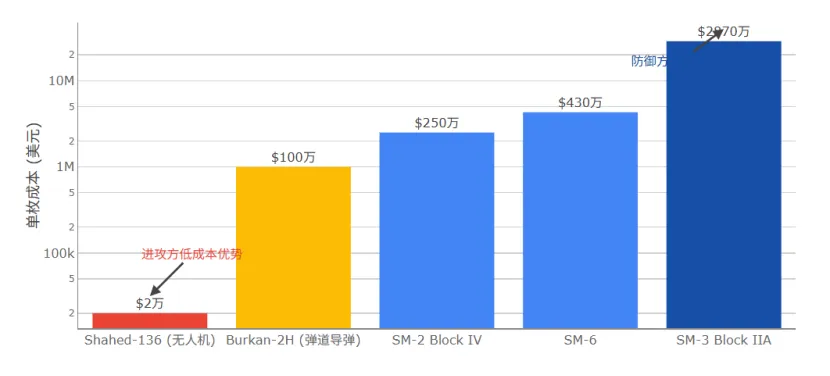

经济不对称是美伊导弹对抗中最显著的特征。伊朗及其代理人使用的单向攻击无人机成本仅为1.5万至3.5万美元 。相比之下,美军最常用的SM-2导弹单价约250万美元,这意味着拦截成本比高达70:1甚至100:1 。从损失规避的角度看,使用200万美元的导弹保护一艘价值数亿美元的商船或数十亿美元的军舰是合理的,但从持久战的角度看,这构成了“效费比陷阱”。若对手能持续产出数万架廉价无人机,美军的拦截弹库存在其总价值耗尽之前,就会先在物理数量上见底 。

图 1:美伊导弹攻防中的典型拦截与攻击成本非对称性对比(单位:美元)

数据来源:CSIS, Heritage Foundation, 及美国海军预算文件。注:SM-3 IIA 为最高估算成本。

2.2 关键拦截弹药的库存枯竭现状

根据美智库研究报告,美军拦截弹的库存已经下降到了危险水平。在2023年10月之前,美军标准系列导弹的现役库存分布大致为:SM-2约9,100枚,SM-3约400枚,SM-6约1,500枚 。

经过两年的高强度消耗,特别是2025年爆发的更大规模对抗,库存数据发生了剧烈波动:

1.SM-3危机

由于其主要用于拦截昂贵的弹道导弹,单价极高,年产量仅为50-70枚。红海与地中海的行动已导致SM-3库存下降了约33% 。

2.SM-6多功能压力

由于SM-6既能防空、反导,又能反舰、对陆攻击,且可由陆军“堤丰”系统发射,需求量激增。目前库存已下降17%,且面临海军、陆军、空军(AIM-174B)的多方争夺 。

3.爱国者PAC-3 MSE

由于不仅要支援中东,还要不断向乌克兰和印太方向输送,其库存已处于“极低水平”,美军甚至被迫从日本库存中回购 。

下表反映了美军在“ 史诗狂怒行动”期间的弹药消耗与补充对比:

弹药型号 | 2023年初始库存估算 | 2023-2025消耗量 | 同期生产补给量 | 库存流失率 |

SM-2 | 9,100 | 268 | ~0 (已停产或低速维护) | 约3% |

SM-3 | 400 | 159 | 87 | 约33% |

SM-6 | 1,500 | 280 | 187 | 约17% |

PAC-3 MSE | 未公开 | 极高 | 500-600/年 | 约40% (估算) |

这种库存流失不仅是数字的减少,更意味着美军在面对“双线战争”或印太高烈度冲突时,初始的可支配资源已大幅缩减。

三、美国军工产能短板的深度溯源

美军无法快速补充库存,根源在于其国防工业基础在过去三十年中经历了过度整合与萎缩。这种“精益型”军工体系虽然在和平时期具备极高的财务回报率,但在危机时刻缺乏基本的“涌浪能力”。

3.1 行业高度整合导致的单点故障

冷战结束后的并购潮使美国防空导弹的供应体系极度窄化。1990年代初,美国拥有数十家战术导弹主要承包商,如今90%的导弹仅由雷神、洛克希德·马丁和波音三家公司垄断 。这种高度集中虽然实现了规模效应,但却消灭了竞争带来的冗余。

在子系统层面,危机更为显著。固体火箭发动机作为导弹的推进核心,供应商已从6家减少到目前的2家:诺斯罗普·格鲁曼和Aerojet Rocketdyne(现属L3Harris)。2021年路易斯安那州黑粉末工厂的爆炸事件曾导致全美相关弹药生产线停摆两年,这一典型案例充分说明了“单点故障”对国家安全的致命威胁 。

3.2 供应链末端的“结构性阻塞”

1.原材料与精炼能力短缺

尽管美国在矿产资源获取上有所进展,但其下游加工能力几乎处于停滞。中国目前控制着全球90%的镓和锗加工能力,以及70%的稀土生产 。由于美军对中国原材料实施了限制性政策,寻找替代来源并建立认证过程通常需要3-5年,这直接拉长了导弹的生产周期 。

2.特殊材料与能量材料

固体推进剂所需的关键化学品如高氯酸铵,在美国国内仅有美国太平洋公司一家供应商 。这种极度不透明且脆弱的二、三级供应商体系,使得一旦某个小零件断供,整个千万美元级别的导弹组装线就会被迫闲置。

3.3 熟练劳动力与工程人才的流失

国防工业的复兴正遭遇严重的“人荒”。2025年的行业调查显示,美国A&D领域员工的平均年龄逐年上升,约29%的员工将在五年内达到退休年龄 。同时,该行业面临每年15%的高流失率,这不仅是由于薪酬竞争,更是由于繁琐的安全审查积压(约10万件待处理案件)限制了人才的快速流入 。

在特定的高精度制造领域,如精密焊接和敏感电子元器件装配,熟练技工的短缺已成为限制产能扩张的头号因素。即便政府通过《国防生产法》注入数十亿美元,没有足够数量的认证技工,生产线也无法实现三班倒的满负荷运转 。

3.4 “即时物流”模式的战略性溃败

长期以来,五角大楼将导弹视为“消耗性资产”而非“战略储备”,鼓励承包商采用民用领域的即时生产模式。这种模式要求零部件“按需到达”,消除了库存积压,但在战争时期,它无法应对任何环节的供应中断。美军高层开始意识到,在涉及国家生存的防空弹药领域,“效率”已经成为“韧性”的敌人 。

四、防空弹药困境对美军全球威慑体系的反噬

美军在红海和中东的“非对称消耗”,正在对其全球战略布局产生深远的负面影响。这种资源错配正在系统性地削弱美军在其他战区的威慑信度。

4.1 对印太战略的资源挤占

美军在印太地区的防空压力主要来自对手庞大的常规导弹库。根据Heritage Foundation的“Tidalwave”模拟实验,在第一波高烈度冲突中,美军在印太的防空拦截弹将在30天内基本耗尽 。当前中东冲突对SM-3和SM-6的大规模消耗,意味着一旦西太平洋爆发危机,美军可供部署的“第一桶金”已经显著缩水。

关键的战略节点如关岛和驻日基地,高度依赖宙斯盾舰和PAC-3构成的多层防御网。然而,由于PAC-3 MSE和SM-6的生产线已被中东和东欧的需求填满,印太地区的补库计划被迫推迟,这直接导致了地区军事平衡向对手倾斜 。

4.2 威慑信度的动态衰减

威慑的核心在于对手对你“持续反击能力”的认知。当伊朗及其代理人观察到美军不得不动用极其昂贵的战略拦截器来对付低廉的无人机,且补充速度跟不上时,其战略算计将变得更加冒险。对手意识到,美军的“神盾”虽然坚固,但其“弹槽”正在变空。这种认知的普及会引发地区性连锁反应,促使更多行为体采用低成本突防手段来试探美军的战略红线 。

4.3 盟友体系的负担与离心

为了填补库存漏洞,美军不得不从其盟友的库存中“借调”导弹。这种行为虽然在短期内解决了燃眉之急,但也向盟友传递了一个不安的信号:美国的工业保障能力已不足以同时支撑多场危机。日本、韩国和北欧国家开始加速本土防空系统的研发与生产,以减少对美国脆弱供应链的依赖。这种防务自主的加速,从长远看可能会削弱美国对全球盟友体系的整合与控制能力 。

五、美军的应对策略及未来防空转型

面对严重的库存危机与产能短板,美军并非坐以待毙。2024至2026年间,五角大楼启动了一系列带有“革命性”色彩的自救方案,试图通过技术换时间、以同盟换产量。

5.1 海上再装填技术的实战化突破

长期以来,美军驱逐舰的VLS装填必须在受保护的港口进行,这使得舰艇在战斗期间的离位时间长达数周。2024年10月,美国海军在巡洋舰“乔辛”号上成功演示了“可转移海上再装填法”(TRAM)。

TRAM技术允许补给舰在开阔海域将导弹箱安全地转运并装入驱逐舰的垂直发射管中。一旦该系统在2027年左右完成全面部署,美军防空舰的作战持久力将得到几何倍数的提升。这意味着单一战斗群不再需要频繁撤出战位,从而在实际上“增加”了海上的防空火力密度,弥补了弹药总量的不足 。

5.2 美日协同生产模式的深度扩展

为了突破本土产能瓶颈,美国正在加速推进导弹生产的“国际化”。

SM-3 Block IIA 的四倍增产计划。美日 summit 明确提出将在日本建立新的生产线,旨在将该型导弹的年产量提高四倍 。

PAC-3 MSE 的共同生产。利用日本三菱重工的制造能力,美国不仅向日本出口,更开始回购日本生产的爱国者导弹以满足全球需求 。

关键部件的供应链融合。日本已成为PAC-2系列导弹制导系统陀螺仪的唯一供应来源,这种深度的产业嵌入使得美军防空体系的生命力已与日方的工业产出深度绑定 。

5.3 定向能武器:彻底打破成本困局

定向能武器被视为解决效费比问题的“终极方案”。美军已在多艘神盾舰上部署了60kW级的“HELIOS”激光武器,主要用于拦截低速无人机。根据2026-2030年的预算规划,美军正投入超过20亿美元用于开发300kW级甚至更高功率的激光拦截器,目标是拦截超音速巡航导弹 。

定向能武器的单发成本仅相当于几美分的电力费用,且具备“无限弹药”属性。尽管其在大气环境适应性和多目标处理能力上仍有技术障碍,但作为低端拦截任务的替代品,它能有效释放昂贵的导弹库存,让SM-6等高价值弹药专注于拦截高价值目标 。

5.4 采购模式从“分批”转向“多年度”

五角大楼正在改变其沿袭数十年的采购习惯。通过实施“多年度采购授权”,五角大楼向诺斯罗普和雷神等公司提供至少三到五年的稳定订单承诺。这种做法极大地降低了企业的投资风险,使其敢于扩建固体火箭发动机生产基地并提前储备长周期原材料 。例如,PAC-3 MSE的产量提升计划正是在这种模式下,预计从2024年的年产600枚提升至2027年的2,000枚 。

六、 结语与战略启示

通过复盘美伊攻防战中暴露的美军防空拦截弹困境,本研究得出以下结论与启示:

第一,现代战争已经回归“工业力量”的本质。美军的战术领先(神盾系统的拦截率)正在被战略短板(库存与产量)所抵消。这警示我们,一个过于依赖“精益化”和“全球化供应链”的国防工业体系,在面对具备中等以上工业实力的对手发起的不对称消耗战时,极易表现出韧性不足。

第二,“效费比”不仅是财务指标,更是生存指标。进攻手段的廉价化和防御手段的昂贵化,已经形成了一个结构性的逆差。如果不能通过定向能武器、海上再装填以及低成本动能拦截器实现防御成本的断崖式下降,任何大国的防空体系最终都会因财务或实物的双重枯竭而崩溃。

第三,同盟关系的价值正在从“地理支撑”转向“工业支撑”。美日在导弹联合生产方面的突破,标志着美军正试图通过整合盟友的工业冗余来弥补本土产能的“空心化”。对于其他军事力量而言,构建自主、可控且具备高涌浪能力的国防工业供应链,其意义不亚于研发几件“杀手锏”武器。

总体而言,美军防空弹药的库存危机是冷战后美国军事体制性积弊的一次集中爆发。美伊导弹攻防战这块“试金石”,揭示了在所谓的高科技战争阴影下,决定胜负的往往还是那些看似枯燥的工厂产能、熟练技工以及原材料储备。这一教训不仅深刻地改变了美军的转型方向,也为全球所有致力于军事现代化的国家提供了极其珍贵的战略参照。