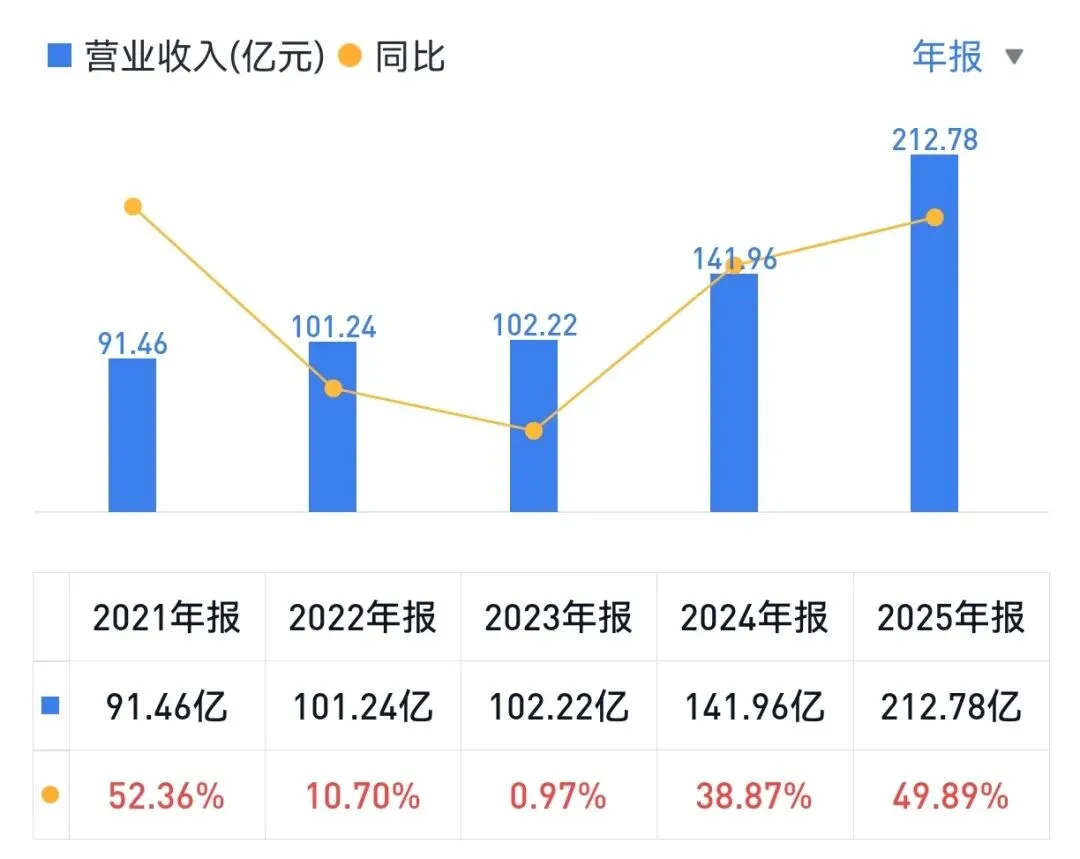

一、宏观财务指标分析:

2025年,九号公司营业总收入212.8亿元,同比增长49.9%;归属于上市公司股东的净利润17.6亿元,同比增长62.2%。

公司综合毛利率29.6%,同比提升1.4个百分点。毛利率提升主要受益于电动两轮车、全地形车、机器人业务的快速放量带来的规模效应,以及高毛利电摩产品占比的提升。

从季度看,前三个季度均维持高速增长,但第四季度营收同比下滑12%,主要系电动两轮车处于新老国标切换期;第四季度归母净利润-0.3亿元,主要受汇兑损失增加和销售费用短期波动的共同影响。

分地区来看,公司境内收入133.5亿元,同比增长58.5%,占总收入比62.7%;境外收入79.3亿元,同比增长37.3%,占比37.3%,内外市场均实现较快增长。

2025年全年研发费用12.5亿元,同比增长51.3%。

(数据来源:雪球网)

二、分业务板块分析:

1. 电动两轮车:公司第一大业务板块,营收118.6亿元,同比增长64.4%,占总营收比55.7%。板块毛利率23.8%,同比提升2.7个百分点。全年销量409万台,增长57.4%,单车ASP约2899元,同比增长约4.5%。

从产品结构看,电动摩托车销量占比自2025年起已超过电动自行车,产品结构优化推动单车均价提升。截至2025年底,中国区电动两轮车专卖门店已超过1万家,覆盖全国2200余个县市。

2. 电动滑板车与平衡车:营收43.3亿元,同比增长28.0%,占总营收比20.3%。全球范围,九号平衡车累计出货量突破400万台,电动滑板车累计出货量突破1500万台,产品进入全球100多个国家和地区。

3. 服务机器人(含割草机器人):营收20.0亿元,同比增长104.3%,占总营收比9.4%。截至2025年,无边界割草机器人领域,九号线下渠道份额25%,与库犸形成行业双雄格局。全球割草机器人市场预计2030年达500万至1000万台销量,当前北美市场渗透率不足3%,增长空间广阔。

板块毛利率据估算超过50%,是公司盈利能力最强的业务板块。

4. 全地形车、To B业务:全地形车营收11.4亿元,同比增长16.6%。全年销量2.67万台。To B及配件业务收入合计约32.7亿元。

三、2026年业绩预测:

2026年Q1,九号公司营收58.7亿元,同比增长14.8%,但归母净利润2.0亿元,同比大幅下跌55.4%。

净利润下跌最主要的原因为:汇兑损益,因欧元、美元汇率下行产生的汇兑损失约 2.5亿元,严重拖累净利润数据;其次为原材料价格上涨,公司毛利率同比下降3.13个百分点。

因此,2026年Q1净利润下跌主要为外部环境因素引起,而非公司核心业务发生恶化。综合分析,展望2026年全年业绩:

1. 电动两轮车:

九号在国内高端智能电动两轮车领域占据领先地位,2025年前三季度在中国高端智能电动两轮车市场的占有率超70%。线上销量份额以23.6%领跑全行业。线下门店突破1万家,渠道覆盖深度持续提升。

东南亚市场电动两轮车渗透率仅5%,燃油车替换空间巨大,Ninebot九号与Segway赛格威双品牌协同出海,电摩出海将贡献阶段性增量。

2026年4月29日公司发布和#泡泡玛特联名的热门IP "小甜豆"电动车。在潮玩“情绪价值”的加持下,再加上海外东南亚市场“电切油”战略进入落地期。保守预测该板块业务增速可达30%以上,对应营收约153亿元(业绩好坏关键看点)。

2. 电动滑板车与平衡车:

全球电动滑板车销售额第居首,累计出货量超1500万台,平衡车超400万台。产品覆盖160余个国家和地区,全球前三大生产商占到全球市场份额的60%。

2025年是滑板车ToC端大年,欧洲油价上涨及新品周期带来强劲需求;北美作为全球最大的电动滑板车销售市场,市场份额39%,但由于行业渗透率已处高位,该板块增速预计将逐步收敛。2026年收入有望维持10%~15%左右的增长水平,对应营收约48亿至50亿元。

3. 服务机器人:

九号是全球首个无边界割草机器人出货量超10万台的厂商,2024年割草机器人业务收入8.6亿元,2025年突破20亿元。在无边界割草机器人领域,线下渠道份额25%,线上在欧美市场与库犸形成双龙头格局。

全球割草机器人当前渗透率仍处低位,北美渗透率不足3%,未来增长空间广阔。2026年四大新品系列的完整覆盖有望推动全球份额进一步提升。预计2026年服务机器人业务收入可保持50%以上高速增长,对应营收约30亿。

4. 全地形车:

公司依托动力系统、底盘技术、智能控制等积累,以智能化与混动技术形成差异化优势,渠道稳步拓展,2025年上半年收入5.4亿元。

2026年Q1全地形车收入同比增长33%,主要得益于东欧、拉美、加拿大等非美市场的有效拓展。2026年有望保持约15%~20%的增长,对应营收约13亿至14亿元。

5. E-Bike及其他:

作为增量贡献,预计贡献5至10亿元新增收入。

综合营收预测:加总各板块,预计2026年全年营收约255亿,同比增长约20%;2026年归母净利润中枢预计约20亿元,同比增长约15%。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)