相关阅读:

味之素近期发布的截至2026年3月31日的合并财务报表显示,报告期内企业实现销售额增长,医疗保健及电子材料板块利润提升显著。基于此我们将从财务指标拆解、业务结构、定价机制及资本运作四个维度,客观评估其盈利水平与资本效率,并结合上述数据为中国本土氨基酸发酵企业提供参考。

2025财年基本面穿透分析

营收与利润的结构性动因及杜邦分析拆解

基于截至2026年3月31日的合并财务报表数据,味之素在2025财年呈现出营收稳健增长与利润率非对称性扩张的财务特征。期内,集团合并销售额达到1,583,719百万日元,较上一财年增长3.5%。事业利润(Business Profit)达到181,163百万日元,同比增长13.7%,而营业利润(Operating Profit)达到199,412百万日元,同比大幅增长75.0%。

下表展示了味之素不同财年的核心合并财务表现对比及绝对增量:

从财务结构分析,其销售成本仅微增0.7%(从979,792百万日元增至986,570百万日元),远低于销售额3.5%的增速,直接带动毛利润实现8.4%的增长。这一数据表明,企业在制造成本端实现了有效的控制,并且通过产品结构的优化获取了更高的初始产品溢价。

味之素自采用国际财务报告准则(IFRS)以来,引入了事业利润作为评估各业务线核心经营成果的核心基准。其计算逻辑为:销售额加上合资及联营企业利润份额,扣除销售成本、销售费用(225,349百万日元)、研发费用(32,108百万日元)以及一般和行政费用(166,640百万日元)。该指标严格排除了其他营业收入与支出,是对主营业务内生造血能力的最严谨度量。2025财年,事业利润率从上一年的10.4%提升至11.4%,这一结构性增长主要由医疗保健及其他板块和调味料及食品板块的利润扩张所驱动。

现金流结构分析与核心盈利能力还原

从合并现金流量表观测,味之素的利润质量具备高度的现金支撑。2025财年,经营活动产生的现金流量净额达到239,351百万日元,较上一财年的209,898百万日元增加29,453百万日元。这一经营现金流入规模超过了其当期的税前利润(196,115百万日元)与折旧及摊销费用(88,914百万日元)的加总表现,扣除支付的所得税(39,333百万日元)后,依然维持了极高的现金转化率。

投资活动方面,资本支出(购买物业、厂房及设备)达到96,446百万日元,高于上一年的88,104百万日元。筹资活动使用的现金流量净额激增至225,603百万日元(上一年为137,684百万日元),主要流向包括130,009百万日元的库存股回购、43,159百万日元的股息支付以及25,000百万日元的债券赎回。经营性净现金流充分覆盖了资本支出,并支撑了庞大的股东回报计划,展示了极其健康的自由现金流创造能力。

总部大楼转让收益的会计处理对账面利润的结构性影响

在营业利润(增长75.0%)与归母净利润(增长91.6%)的高速飙升背后,存在重大的非经常性损益事件干扰。财报在非合并业绩差异说明中明确指出,在截至2026年3月31日的财年内,公司转让了部分非流动资产,具体为总部大楼的土地与建筑。

从合并利润表的细项可以精确识别该交易的会计处理:期内公司录得的非流动资产出售收益(Gain on sale of non-current assets)高达41,265百万日元,而上一财年该项收益仅为570百万日元。这笔高达412亿日元的非经常性收益被归类于合并利润表的其他营业收入(Other operating income)中,使得该科目总额从上一年的4,936百万日元暴涨至48,589百万日元。

在母公司非合并(个别)财务报表中,这一资产处置直接导致个别净利润从90,081百万日元攀升至142,812百万日元(增幅58.5%)。剔除此项不动产转让带来的账面利润扭曲后,评估企业真实盈利能力必须回归事业利润。在不包含资产出售收益的前提下,事业利润依然实现了13.7%的增长(至181,163百万日元),证明企业底层核心业务并未受到外部环境的负面侵蚀,反而在剥离副业资产的同时,主业运转效率实现了系统性提升。

ASV 2030战略在核心财务指标上的量化映射

ASV 2030战略(Ajinomoto Group Creating Shared Value 2030 Roadmap)的核心财务目标在于彻底重塑资本效率,将资源向高附加值、高增长潜力的赛道倾斜。2025财年的核心财务指标提供了该战略执行进度的量化验证。

截至2026年3月31日,归属于母公司所有者的净资产收益率(ROE)从上年同期的9.0%跃升至17.7%。这一跃升由杜邦分析的两个核心因子驱动:

其一是净利润率的改善(剔除资产出售后的业务利润率升至11.4%),

其二是权益乘数的被动调整(由1300亿日元级别的大规模股份回购导致的权益基数缩减)。

此外,事业利润对总资产的占比(ROA)从9.1%提升至10.3%。总资产在期内从1,721,131百万日元扩张至1,812,346百万日元(增幅约5.3%),而事业利润的增幅高达13.7%,利润增速达到资产增速的2.5倍以上。这标志着企业在ASV 2030框架下,已经成功由规模扩张型的重资产发酵模型,平稳过渡到由技术壁垒和无形资产驱动的高资本回报阶段,正稳步逼近其设定的2030年实现约20% ROE及17% ROIC的长期财务目标。

竞争升维:从大宗发酵到半导体封装

医疗保健及其他板块的利润引擎驱动力分析

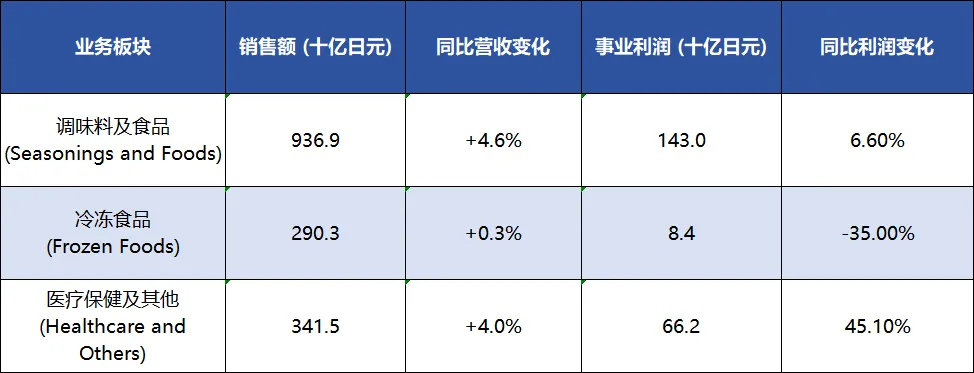

在2025财年,味之素的医疗保健及其他(Healthcare and Others)板块表现出极其显著的利润杠杆效应。该板块总销售额为341,504百万日元,同比仅增长4.0%(增加131亿日元),但其事业利润却达到66,202百万日元,同比激增45.1%(增加205亿日元)。

下表展示了味之素核心业务板块的营业额与事业利润拆解及对比:

在三大主营板块中,冷冻食品板块利润下滑了35.0%(主要由于北美市场的利润率收缩),而医疗保健及其他板块以仅占集团21.5%的营收规模,贡献了集团36.5%的事业利润,并拉动了整体利润的大盘。财报文件明确将该板块的异常利润增长归因为两个核心要素:电子材料(Functional Materials)销售的强劲推动带来的高额收入转化,以及生物医药服务及原料(Bio-Pharma Services & Ingredients)利润结构的实质性改善。

ABF积层膜的市场反馈、财务贡献与行业壁垒高度

功能材料(Functional Materials)业务线是支撑45.1%利润增速的绝对主力,而其中的核心产品是味之素积层膜(ABF,Ajinomoto Build-up Film)。这是一种用于高密度多层半导体封装基板(主要为FC-BGA)的薄膜型热固性层间绝缘介电材料。

基于产业追踪与市场反馈,ABF在高端半导体封装市场中构建了极高的技术垄断壁垒。市场数据显示,味之素在全球高性能半导体绝缘膜领域的市场份额超过95%。在业务表现层面,ABF销售额在相关财年中实现了约25%的激增,其事业利润率持续维持在50%以上的超高水平。

这一高额利润的底层支撑来自于人工智能(AI)、高性能计算(HPC)服务器以及数据中心网络设备对高算力芯片的需求爆发。产品技术规格的演进直接改变了ABF的单片消耗强度:传统的个人电脑(PC)处理器基板通常仅需约6层ABF材料,而现代AI与HPC芯片的复杂基板结构则需要多达18层甚至以上的ABF绝缘层。层数呈几何级数的增长,使得单片载板的ABF耗用量与附加值大幅跃升。

ABF的壁垒高度体现在其严苛的配方体系与认证流程上。该材料需要将环氧树脂、固化剂与微米级无机填料进行极度精密的混合,以确保在亚微米级别布线时具有完美的绝缘性、低介电损耗以及优异的热膨胀匹配系数。虽然市场中存在如Sekisui等企业试图切入并开发兼容SAP(半加成法)工艺的热固性薄膜,但味之素凭借与全球顶级基板制造商及晶圆代工厂长期积累的工艺整合经验与生态绑定,牢牢把控着行业定价权。这种从生物发酵中间产物向高端电子化学品的降维打击,使得味之素彻底摆脱了大宗农产品价格波动的周期宿命,建立起深不可测的利润护城河。

生物医药板块(CDMO)剥离Ajinomoto Althea后的利润修复逻辑

在医疗保健板块的另一支柱-生物医药服务及原料(Bio-Pharma Services & Ingredients)子板块,味之素通过精准的资产重组完成了利润结构的深度修复。财报说明,期内该板块剥离了Ajinomoto Althea, Inc.,虽然这一举动在账面上削减了整体营收,但在剔除该资产剥离影响后,氨基酸及CDMO服务的实际营收与利润均录得大幅增长。

深入分析资产交易逻辑,Ajinomoto Althea是一家位于美国的无菌灌装(sterile fill-finish)CDMO企业,已全资出售给全球大型CDMO企业PCI Pharma Services。无菌灌装业务的商业本质属于资本密集度极高、重资产投入大,但生化核心技术附加值相对受限的环节。

剥离此类重资产业务的战略目的极其明确。根据ASV 2030路线图规划,味之素将CDMO业务的战略重心全盘向自身占据绝对技术优势的氨基酸科学(AminoScience)衍生领域转移。出售Althea的回笼资金与产能冗余,被集中投入到技术壁垒更高、毛利更丰厚的领域:包括寡核苷酸(oligonucleotides)、复杂多肽(peptides)、基于专有AJICAP®技术的抗体偶联药物(ADC),以及通过收购Forge Biologics Holdings切入的基因治疗CDMO领域。

这种做减法的资产重组逻辑在利润表上立竿见影。剥离低毛利率业务后,保留的高附加值定制化合成服务展现出强劲的盈利修复弹性。财务追踪显示,调整后的Bio-Pharma Services板块事业利润率迎来了结构性反弹,盈利水平达到了重组前的1.12倍以上,业务利润率攀升至13.0%的健康区间(较前期提高1.2个百分点),成功实现了在总营收因资产剥离而承压的表象下,底层经营利润的强劲反弹。

食品板块的利润溢价机制

原材料成本波动与单位售价调整机制

调味料与食品(Seasonings and Foods)作为味之素体量最大的压舱石板块,在2025财年录得936,926百万日元的销售额和143,036百万日元的事业利润。在面临全球供应链重构、木薯(tapioca)等核心底层大宗原材料价格波动的复杂宏观背景下,该板块依然实现了4.6%(409亿日元)的营收增长与6.6%(89亿日元)的利润扩张。

这种超越成本周期的增长,本质上依赖于其高度敏锐且执行力极强的单位售价(Unit Price)调整机制。财报中的主要影响因素部分给出了详细归因 :

日本国内市场: 速食营养品(Quick Nourishment)业务录得了显著的收入增长,财报明确指出其主要驱动力为单位售价上调带来的效应(effect of increased unit sales prices)。同时,国内业务的利润同样受惠于收入规模扩大的摊薄效应,实现了利润的大幅增长。

海外市场: 酱料及调味料(Sauce & Seasonings)的海外部分,不仅受益于日元贬值带来的货币折算收益(impact of currency translation),更重要的是同样实施了坚决的单位售价上调效应。尽管海外市场的速食营养品面临着原材料采购成本上升的直接挤压导致利润微幅受损,但整体板块凭借售价体系的重新校准,牢牢捍卫了利润总额。

这种在原材料上行周期中成功向下游市场转嫁成本压力的能力,充分验证了AJI-NO-MOTO、Knorr等核心C端消费品牌的渠道话语权与消费粘性。不同于大宗氨基酸B2B市场中完全被动接受供需报价的商业模式,味之素通过构建强大的品牌认知壁垒,掌握了产品终端的主动定价权,从而有效熨平了上游农产品的周期波动幅值。

分发渠道重构与产品结构优化的财报体现

除了单纯的提价策略,产品结构层面的高维优化同样在财报中留下了清晰的轨迹。财报明确揭示,面向加工食品制造商的鲜味调味料(umami seasonings for processed food mfrs)销售额出现了下滑,这直接导致了解决方案及配料(Solution & Ingredients)子板块的收入下降,并伴随该细分板块整体利润的大幅缩水。

这一下滑并非企业竞争力的衰退,而是在分发渠道与产品结构层面的主动或被动演进。低附加值、针对B端加工企业的工业级大宗调味配料在整体业务结构中的比重持续下降;取而代之的是,直面终端消费者(DTC)的复合调味料、高附加值速溶咖啡系列(如Blendy、MAXIM),以及应用了高阶氨基酸科学的特定营养补给品比重不断上升。

在分发渠道上,业务重心逐渐从同质化的工业级批量分发,向上获取高额品牌溢价的零售分发渠道转移。这种结构性的自我洗牌确保了在部分B端大宗工业原料业务萎缩的情况下,整个调味料与食品板块凭借C端产品的高毛利支撑,依然能够实现绝对事业利润的稳步扩张。

资本运作与风险对冲策略

累进分红政策与总回报率的财务意义

在分配机制层面,味之素展现了与其财务基本面高度匹配的激进资本回报战略。根据合并利润分配表,2025财年公司共支付了总计43,159百万日元的股息。更为关键的是其前瞻性指引:在实施了2025年4月1日生效的1:2股票拆分后,公司计划将2026财年的年度股息提升至每股48.00日元(派息率34.7%),并预测下一财年将进一步增加至每股50.00日元(派息率预期39.6%)。

支撑这一连贯性分红路径的核心机制是ASV 2030路线图中确立的累进分红(Progressive Dividend)政策。该政策是资本管理的一项硬性承诺:即便在企业面临短期经营业绩波动或宏观经济下行周期时,股息也绝不削减,只能保持当前水平或继续增加。

为了保证该机制的科学性与公允性,味之素对传统的每股收益(EPS)分配基准进行了结构性改良。公司采用了基于标准化EPS的股息计算方法(Dividends based on normalized EPS)。所谓的标准化EPS,是以不受资产减值、不动产出售(如本期总部大楼转让产生的412亿日元收益)等非经常性损益干扰的事业利润(Business Profit)为基础。通过将稳定的事业利润扣除27%的集团标准税率,除以流通股数后,施加35%的回报系数,得出理论派息额度。结合高额派息,集团设定了三年期内总回报率(Total Return Ratio)达到归母净利润的50%以上的硬性资本红线。这一机制彻底隔绝了非主营扰动对股东现金流预期的破坏,极大增强了长线机构投资者的持股信心。

1300亿日元股份回购计划对资本结构与加权平均资本成本的重塑

与累进分红并行的是超大规模的库存股回购。合并现金流量表记录,2025财年购买库存股(Purchase of treasury stock)的现金流出达到了精准的130,009百万日元(折合超过1300亿日元)。这一天量回购使得期末的流通股总数从上一财年的1,005,637,616股锐减至977,735,616股,共计注销或吸收了近2790万股普通股。

结合历史公告(如1000亿日元及800亿日元的多期回购授权),这种级别的资本回购具有深远的财务重塑意义 :

增厚每股核心收益: 大幅减少外部流通的普通股股本(Denominator),在净利润总额(Numerator)上升的双重作用下,直接将基本每股收益(Basic EPS)推升至138.36日元的高位。

权益资本的极速浓缩与ROE拉升: 财报显示,期末注销库存股直接冲减了95,300百万日元的留存收益(Retirement of treasury stock)。通过缩小所有者权益基数,期末归母ROE被强行且有效地推升至17.7%。

加权平均资本成本(WACC)的优化: 用充沛的且成本低廉的经营性现金流(239,351百万日元)回购资本市场中要求回报率较高的权益性资本,本质上降低了公司的整体WACC。这反映了管理层深刻的资本运作逻辑:在传统的调味品产能已进入饱和期、无需庞大资本支出(CAPEX)进行产能扩张的背景下,将冗余现金留在账面会拖累资本效率,而回购是资本分配的最优解。

中东局势、地缘政治风险与原材料采购的应对机制

在全球地缘政治动荡的宏观周期内,味之素在财报的下一财年业绩展望(Outlook)部分展现了高度理性的风险隔离审查机制与供应链防御体系。

地缘政治风险的财务测算隔离: 管理层清醒地指出,鉴于当前中东局势的演变极为迅速且宏观前景高度不确定,公司在制定2027财年的关键盈利预测基准线时,谨慎地未将该地区紧张局势进一步升级可能造成的极端影响包含在内。这并非忽视风险,而是一种财务剥离手段,将不可预测的地缘黑天鹅事件单独剥离,以保证核心经营指标测算的准度,并承诺将密切监控局势,随时在后续季度财报中进行敞口调整。

底层供应链的系统性对冲: 面对各类基础原材料、能源燃料以及全球物流成本结构性上涨的刚性预期,味之素并不依赖单一的被动承受。财报表明,公司在确立了包装材料等关键物资充足库存的基础上,已启动两大防御机制以对抗未来的采购风险敞口 :

- 第一,持续推动跨区域的灵活定价策略(flexible pricing strategies),将通胀压力通过终端品牌向市场进行平滑传导;

- 第二,强制执行确保替代供应商(securing alternative suppliers)机制,以此消除单一区域供应链断裂导致的生产停滞风险,确保企业主营业务链条的绝对韧性。

基于味之素财务逻辑的战略建议

基于《味之素2026财年报告》中严谨的数据穿透与业务重构轨迹,本土大宗氨基酸与生物发酵头部企业应当跳出传统成本战与产能博弈的思维定势,在资本效率评估与产业升维两大核心命题上进行战略重估。

基于ROA与ROE核心数据的资本效率升维路径

当前,中国本土发酵企业在味精(MSG)、黄原胶、苏氨酸及赖氨酸等大宗管线上拥有全球无可比拟的规模优势与极致的制造成本优势。然而,在以股东回报为核心的资本市场估值体系中,这些企业长期受困于重资产制造业低估值、强周期波动的估值陷阱。味之素的最新财报提供了一条可完全量化的资本效率破解路径:

摒弃产能崇拜,引入ROIC与ROE的硬性红线: 味之素在2025财年交出了10.3%的事业利润对总资产占比(ROA)及17.7%的ROE答卷。本土发酵企业应改变过去以扩大产能、提高市占率、追求总营收规模为核心KPI的粗放模式。应大幅缩减在低毛利大宗氨基酸品类的过剩资本支出(CAPEX),将严格的投入资本回报率(ROIC)和ROE作为管理层股权激励的唯一锚定指标。当现有业务的ROIC无法覆盖WACC时,应立即停止扩产。

重构利润基准与资本回报的系统性分配: 引入并确立类似味之素的事业利润(Business Profit)核算机制,将投资收益、政府补贴、资产处置等非经常性损益强行剔除,以真实审视各发酵车间的内生造血能力。在此基础上,利用大宗发酵周期顶部产生的庞大经营性现金流,推行累进分红及制度化的大规模股份回购战略。通过减少流通股本,被动抬升每股收益与ROE指标,将企业在资本市场中的属性从强周期工业股重塑为高分红价值股,从而系统性压降整体融资成本与资本开支。

跨越经济周期:赛道切换与高附加值业务的战略重构

味之素之所以能够实现45.1%的医疗保健板块利润增幅,核心在于其将底层的氨基酸发酵技术抽象为合成平台,从而顺利切入半导体材料与生物医药的无人区。本土大宗发酵企业需在以下两个高壁垒赛道进行坚决的跨越:

利用基础化工与发酵平台优势切入特种电子材料(Electronic Chemicals): 味之素利用其在食品包装膜开发中积累的树脂成型技术,成功开发出统治全球FC-BGA封装基板的ABF积层膜,创造了50%以上的惊人利润率。中国发酵龙头企业具备庞大且完善的底层生化合成、纯化与高分子改性能力。应立即整合研发资源,或通过产业并购,向生物基电子化学品、光刻胶配套树脂、乃至半导体绝缘材料领域渗透。将每吨几千元的发酵中间体,转化为每公斤上万元的高端电子介电材料,是彻底摆脱农产品周期价格战的终极降维打击。

CDMO业务的高精尖减法与重组: 在向生物医药服务(CDMO)战略延伸时,中国企业普遍存在陷入低端大宗发酵代工(如大吨位原料药发酵)的产能过剩误区。味之素果断剥离重资产的无菌灌装(Ajinomoto Althea)代工业务,将资源高度聚焦于寡核苷酸、ADC药物连接子(AJICAP技术)等高技术壁垒、低资产负重的尖端领域的逻辑具有极强的警示意义。本土企业在开展合成生物学与CDMO代工时,必须避免低水平的发酵罐规模比拼。应当将有限的资本集中投入到特定酶法合成路线开发、复杂手性分子高通量纯化等独家工艺壁垒上,通过技术垄断溢价获取超越传统B2B制造的超额利润。

通过坚决剥离低效重资产、利用充沛现金流提高分红与注销式回购以优化资本结构,并利用底层的生化平台向半导体材料与高技术壁垒CDMO实施跨界降维打击,中国的大宗发酵企业方能在新一轮全球供应链重构与产能出海的浪潮中,彻底摒弃低端内卷,完成向全球顶尖资本高效型生物科技与材料巨头的历史性战略蜕变。

扫码或加上方微信

加入“调味品商情”微信群