一、行业格局与公司市场地位

(一)行业概况

清洁能源(LNG/LPG)行业是 “双碳” 政策核心受益赛道,兼具周期韧性 + 成长属性,与工业复苏、能源替代、商业航天需求高度绑定。2025 年中国 LNG 市场规模超 4000 亿元,LPG 市场约 2000 亿元,年增速 5%-8%;特种气体(氦气、航天特气)为高景气细分,国内自给率不足 5%,毛利率超 40%,成长空间广阔。行业呈现 “传统能源稳基本盘、特种气体高增长” 格局,资源掌控、物流网络、特气技术成核心壁垒。

(二)公司市场占有率

九丰能源是华南 LPG 绝对龙头、全国 LNG 分销前三、商业航天特气核心供应商,形成 “一主两翼”(清洁能源为主、能源服务 + 特种气体为翼)格局。

LPG:2025 年进口量约 300 万吨,华南市占率 18%,全国前三,与东华能源、卫星化学并称行业三强。 LNG:东莞 LNG 接收站(150 万吨 / 年)为华南重要枢纽,国内市占率约 5%,民营 LNG 分销第一梯队。 特种气体:氦气产能 150 万方 / 年,国内领先;海南商业航天发射场唯一特气战略伙伴,连续 9 次保障火箭发射,市占率超 80%。

(三)海外市场占比

全球化资源布局深化,2025 年海外收入87.9 亿元,海外收入占比 43.5%,毛利占比 46.3%。资源端与马石油、壳牌、嘉能可等签订长约,覆盖中东、北美、东南亚;海外业务以 “国际采购 + 跨境分销” 为主,LPG 国际分销占比超 60%,为国内少数具备全球能源贸易能力的民营企业。

二、2025 年核心变革与 2026 年经营计划

(一)2025 年核心变革

- 业务结构优化,主动控量提利

:收缩低价 LNG 现货销量,聚焦高毛利长约气与 LPG,LPG “厚利少销” 对冲营收下滑,毛利率同比 + 1.02pct 至 10.35%。 - 特种气体突破,打造第二增长曲线

:四川泸州 100 万方 / 年精氦项目投产,氦气产能达 150 万方 / 年;海南商发特气项目投运,特燃特气毛利率 47.53%,同比 + 18.72pct。 - 上游资源深耕,降本增效

:投资新疆庆华煤制天然气二期(持股 50%,40 亿方 / 年产能),低成本气源(坑口价约 1.2 元 / 方)对冲国际价格波动。 - 财务结构优化,分红回购加码

:资产负债率降至 26.98%(同比 - 9.58pct),全年分红 4.4 亿元,回购注销常态化,股东回报提升上海证券交易所。 - 数字化 + 精细化管理

:推进库存动态调度、顺价机制落地,LPG 单吨毛利同比 + 11.19%,运营效率提升。

(二)2026 年经营计划(清洁能源 + 特气双轮驱动)

- 战略目标

:坚持 “一体化、服务化、低碳化、国际化”,2026 年净利润增速 10%-15%,特种气体收入翻倍,海外占比稳定 40%+。 - 清洁能源主业

:惠州 5 万吨级液化烃码头投产,LPG 仓储扩容;新疆煤制气二期推进,低成本气源占比提升至 30%。 - 特种气体高增

:中标海南商发 2026-2028 年特气采购,布局甘肃酒泉发射中心,氦气产能利用率提升至 80%+。 - 能源服务升级

:扩大 LNG/LPG 船舶运营规模,对外提供仓储、运输、贸易一体化服务,收入占比提升至 12%。 - 股东回报强化

:年固定分红 10 亿元,分红率维持 50%+,回购 2-3 亿元,股息率目标 5%+。

三、关键财务指标分析(行业对比 + 通俗解读)

(一)核心盈利指标

- 销售毛利率

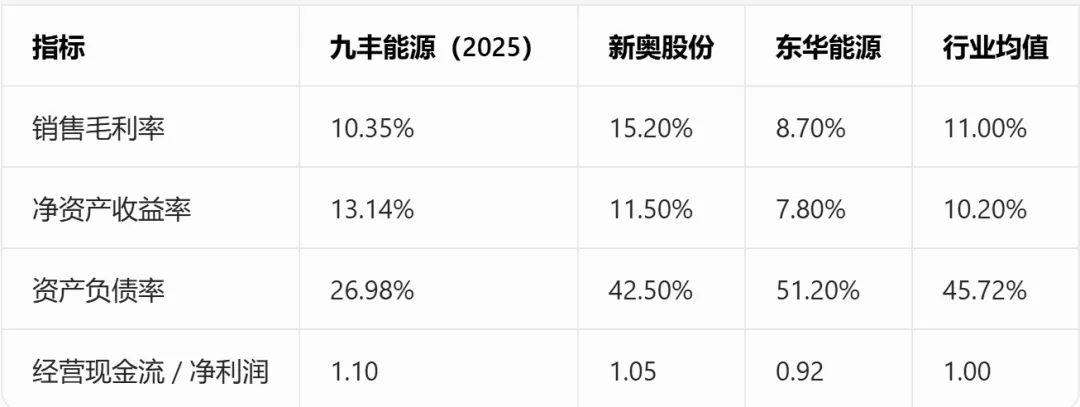

:2025 年 10.35%(同比 + 1.02pct);2026Q1 14.38%(同比 + 2.67pct)。行业对比:低于新奥股份(15.2%)、但高于东华能源(8.7%),特气高毛利(47.53%)拉动整体回升。通俗解读:每 100 元营收赚 10.35 元毛利,2026Q1 升至 14.38 元,控量提利 + 特气发力见效。 - 净资产收益率(ROE)

:2025 年 13.14%(同比 - 5.05pct);2026Q1 年化 14.5%,修复明显。行业对比:新奥股份 11.5%、东华能源 7.8%,资本回报能力行业领先。通俗解读:股东投 100 元,一年赚 13.14 元,2025 年受营收收缩拖累,2026 年重回上升通道。 - 销售净利率

:2025 年 7.43%(同比 - 0.22pct);2026Q1 9.71%(同比 + 2.02pct)。行业对比:新奥股份 6.8%、东华能源 5.2%,盈利质量最优。

(二)运营效率指标

- 存货周转率

:2025 年 6.2 次(行业均值 4.5 次);2026Q1 1.8 次(年化 7.2 次)。通俗解读:存货一年周转 6.2 次,库存积压少,LPG 动态调度效率高,现金流占用低。 - 总资产周转率

:2025 年 1.27 次(行业均值 0.9 次);2026Q1 0.28 次(年化 1.12 次)。通俗解读:100 元资产一年产生 127 元营收,资产利用率行业第一,贸易属性 + 轻资产模式优势凸显。

(三)偿债能力指标

- 资产负债率

:2025 年末 26.98%(同比 - 9.58pct);2026Q1 24.95%,行业最低水平。通俗解读:每 100 元资产仅 27 元负债,几乎无有息负债,偿债压力极小,财务结构极其稳健。

(四)研发与现金流

- 研发费用比例

:2025 年研发投入 1.22 亿元,占营收 0.06%;2026Q1 投入 0.35 亿元,占比 0.08%。通俗解读:研发聚焦特气提纯、LNG 储运技术,投入金额低但精准,技术壁垒持续加固。 - 经营现金流净额

:2025 年 16.34 亿元(同比 - 20.16%),现金流 / 净利润 = 1.10;2026Q1 现金流 0.57 亿元,受季节性结算影响。通俗解读:利润 14.8 亿元,现金流 16.34 亿元,盈利全是 “真金白银”,无应收压力,造血能力稳健。

关键财务指标对比表

四、股东结构与筹码集中度

(一)股东结构(2026Q1)

- 实控人及关联

:广东九丰投资控股(实控人控制)持股 47.8%,实控人张建国直接持股 2.1%,合计控制 49.9%,股权高度集中、控制权稳定。 - 机构持股

:前十大股东持股 58.3%,机构占比超 15%;社保基金、医疗 ETF 小幅加仓,北向资金持股 0.8%,机构认可度稳步提升。 - 股东户数

:28.6 万户,较 2025 年末减少 1.2 万户,户均持股 2.45 万股,筹码集中度中等偏上。

(二)筹码集中度

- 主力控盘度

:主力轻度控盘,筹码分布集中,主力成交额占总成交额 19.8%,机构与产业资本主导,股价波动平稳。 - 筹码趋势

:2025 年以来股东户数持续减少,户均持股增加,筹码逐步集中,中长期资金布局明显,筹码集中度处于近三年高位。

五、估值模型与股东回报测算

(一)ROE-PB 估值模型(自定义规则:ROE=5%→PB=1;ROE=10%→PB=2;线性推导)

- 2025 年 ROE=13.14%

,对应合理 PB=13.14%/5%×1=2.63 倍。 - 当前 PB(2026.5.7)=2.63 倍

,与合理值持平,短期估值合理;对比历史中枢(2019-2022 年 PB 3.5-4.5 倍),处于历史低位。

(二)现金分红 + 注销回购测算

- 历史数据

:2023-2025 年累计分红 + 回购注销 = 12.8 亿元,年均 4.27 亿元,年化回报约 1.4%(按当前市值 308.5 亿元测算)。 - 2026 年规划

:固定分红 10 亿元 + 回购 2-3 亿元,合计 12-13 亿元,年化回报提升至 3.9%-4.2%,股息率接近国债收益率,安全边际高。

(三)市盈率(PE)与同行对比

- 当前 PE(TTM,2026.5.7)=21.91 倍

;2026E PE=18.5 倍(按机构一致预期净利润 16.8 亿元测算)。 - 同行对比

:新奥股份 PE 18.2 倍、东华能源 25.7 倍,九丰 PE 居中,但增速(10%-15%)高于新奥,低于东华,估值性价比突出。 - 历史对比

:2019-2022 年 PE 中枢 30-40 倍,2023 年后下移至 20-25 倍,当前处于历史底部区域。

(四)综合估值判断

- 短期(6 个月)

:PB 2.63 倍、PE 21.91 倍,与 ROE 对应合理估值持平,短期估值合理,需关注特气放量与气源成本变化。 - 中长期(1-3 年)

:2026-2028 年净利润复合增速 12%-15%,PE 将降至 15 倍以下,叠加分红回购年化 3.9%-4.2%,中长期估值低估,具备修复空间。 - 估值结论

:当前估值处于历史低位,财务结构极致稳健,特气高增长逻辑明确,长期投资价值凸显,短期需关注业绩兑现。

六、结论与风险提示

(一)结论

九丰能源作为华南清洁能源龙头,2025 年在周期波动中主动控量提利,稳住基本盘;2026 年依托特种气体(氦气、航天特气)高增长,开启 “清洁能源 + 特气” 双轮驱动。财务层面,毛利率、ROE 领先同行,现金流稳健、资产负债率行业最低,盈利质量优异;股东结构稳定,筹码集中度提升;估值处于历史低位,分红回购回报可观,中长期投资价值显著。

(二)风险提示

- 能源价格波动风险

:国际 LNG/LPG 价格大幅波动,可能导致毛利率下滑,影响盈利稳定性。 - 特种气体拓展不及预期

:氦气产能释放、航天特气订单落地进度缓慢,可能拖累高增长逻辑。 - 上游资源项目风险

:新疆煤制气二期、惠州液化烃码头投产延迟,可能影响成本优势与产能扩张。 - 汇率波动风险

:海外收入占比 43.5%,美元汇率波动可能产生大额汇兑损失,拖累净利润。 - 行业竞争加剧

:新奥股份、东华能源加速扩张,可能引发价格战,挤压盈利空间。

特别声明:估值数据会根据时间点随时变化,PB\PS\PE 值不一定是实时数据,投资者需要关注变化,另外本文只是个人财务分析,不构成任何投资建议!