报告导读:

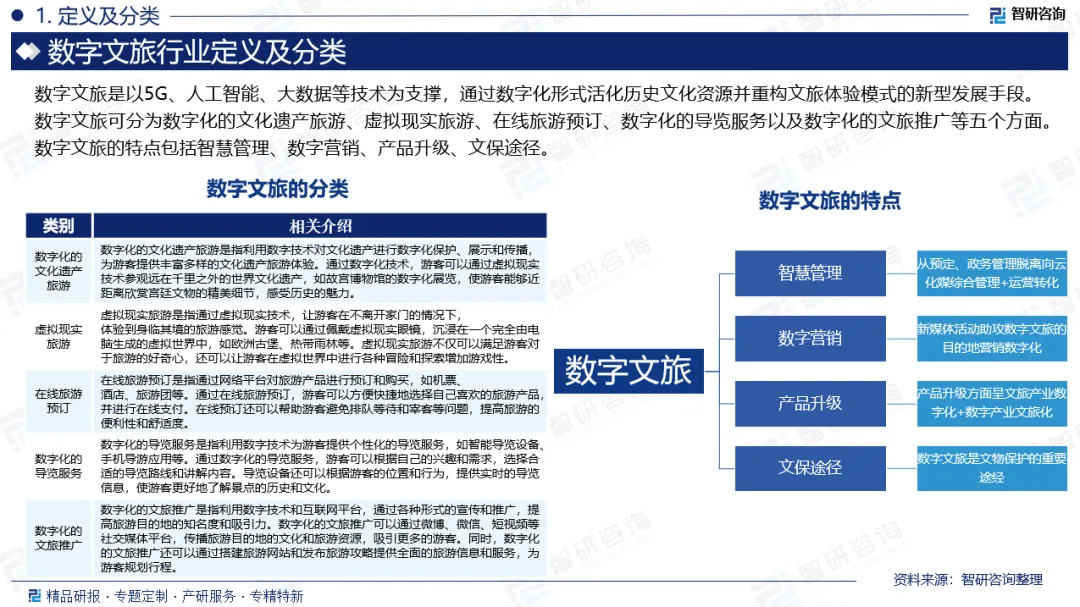

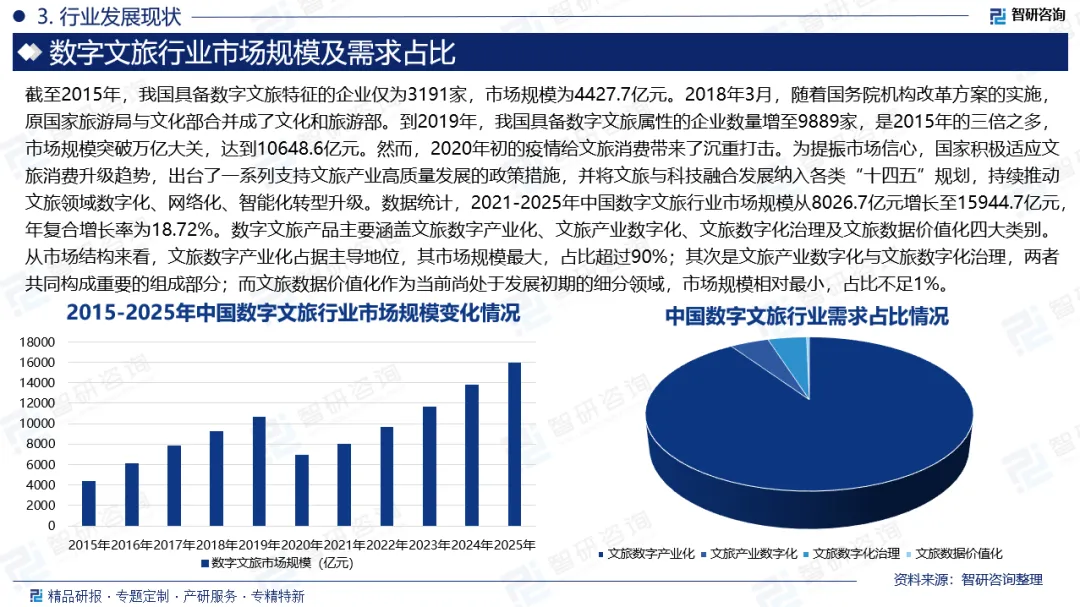

数字文旅是以5G、人工智能、大数据等技术为支撑,通过数字化形式活化历史文化资源并重构文旅体验模式的新型发展手段。数字文旅可分为数字化的文化遗产旅游、虚拟现实旅游、在线旅游预订、数字化的导览服务以及数字化的文旅推广等五个方面。2010年,江苏省镇江市在国内率先提出“智慧旅游”概念。2014年“中国智慧旅游年”主题的确定,旅游在线服务、网络营销、网上预订等智慧化服务在全国范围内加速推广。随后,建设“智慧景区”逐渐成为我国旅游业发展的新风向标。2015年,原国家旅游局下发《关于实施“旅游+互联网”行动计划的通知》,明确提出了制定智慧旅游景区标准,并以5A级景区为突破口,推进智慧旅游景区试点,培育壮大智慧旅游企业。截至2015年,我国具备数字文旅特征的企业仅为3191家,市场规模为4427.7亿元。2018年3月,随着国务院机构改革方案的实施,原国家旅游局与文化部合并成了文化和旅游部。在此背景下,推动文化事业、文化产业与旅游业的融合发展成了新的战略方向,以“互联网+”为媒介的文化旅游新业态迎来了前所未有的发展机遇。到2019年,我国具备数字文旅属性的企业数量增至9889家,是2015年的三倍之多,市场规模突破万亿大关,达到10648.6亿元。然而,2020年初的疫情给文旅消费带来了沉重打击。为提振市场信心,国家积极适应文旅消费升级趋势,出台了一系列支持文旅产业高质量发展的政策措施,并将文旅与科技融合发展纳入各类“十四五”规划,持续推动文旅领域数字化、网络化、智能化转型升级。当前,我国文旅产业已成功实现从“信息化+文旅”“互联网+文旅”向“数字化+文旅”的转型升级。数据统计,2021-2025年中国数字文旅行业市场规模从8026.7亿元增长至15944.7亿元,年复合增长率为18.72%。

基于此,依托智研咨询旗下数字文旅行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国数字文旅产业竞争现状及投资决策建议报告》。本报告立足数字文旅新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动数字文旅行业发展。

观点抢先知:

相关概述:数字文旅是以5G、人工智能、大数据等技术为支撑,通过数字化形式活化历史文化资源并重构文旅体验模式的新型发展手段。数字文旅可分为数字化的文化遗产旅游、虚拟现实旅游、在线旅游预订、数字化的导览服务以及数字化的文旅推广等五个方面。

产业链核心节点:从产业链来看,数字文旅产业链上游为电信业、计算机、软件等行业。电子信息技术是当今世界经济和社会发展的重要驱动力,电子信息产业已成为我国全面建设小康社会的战略性、基础性和先导性支柱产业。我国电子信息产业的发展,以及电信基础设施的建设为数字文旅产业发展奠定了基础。产业链下游为广大消费者,消费者消费能力提升,对于文旅产品品质提出了更高要求,带动数字文旅相关产品需求增长,使得各种数字文旅应用丰富化、多元化发展。

市场规模:2010年,江苏省镇江市在国内率先提出“智慧旅游”概念。2014年“中国智慧旅游年”主题的确定,旅游在线服务、网络营销、网上预订等智慧化服务在全国范围内加速推广。随后,建设“智慧景区”逐渐成为我国旅游业发展的新风向标。2015年,原国家旅游局下发《关于实施“旅游+互联网”行动计划的通知》,明确提出了制定智慧旅游景区标准,并以5A级景区为突破口,推进智慧旅游景区试点,培育壮大智慧旅游企业。截至2015年,我国具备数字文旅特征的企业仅为3191家,市场规模为4427.7亿元。2018年3月,随着国务院机构改革方案的实施,原国家旅游局与文化部合并成了文化和旅游部。在此背景下,推动文化事业、文化产业与旅游业的融合发展成了新的战略方向,以“互联网+”为媒介的文化旅游新业态迎来了前所未有的发展机遇。到2019年,我国具备数字文旅属性的企业数量增至9889家,是2015年的三倍之多,市场规模突破万亿大关,达到10648.6亿元。然而,2020年初的疫情给文旅消费带来了沉重打击。为提振市场信心,国家积极适应文旅消费升级趋势,出台了一系列支持文旅产业高质量发展的政策措施,并将文旅与科技融合发展纳入各类“十四五”规划,持续推动文旅领域数字化、网络化、智能化转型升级。当前,我国文旅产业已成功实现从“信息化+文旅”“互联网+文旅”向“数字化+文旅”的转型升级。数据统计,2021-2025年中国数字文旅行业市场规模从8026.7亿元增长至15944.7亿元,年复合增长率为18.72%。

需求占比:数字文旅产品主要涵盖文旅数字产业化、文旅产业数字化、文旅数字化治理及文旅数据价值化四大类别。从市场结构来看,文旅数字产业化占据主导地位,其市场规模最大,占比超过90%;其次是文旅产业数字化与文旅数字化治理,两者共同构成重要的组成部分;而文旅数据价值化作为当前尚处于发展初期的细分领域,市场规模相对最小,占比不足1%。整体呈现出以数字产业化引领、多板块协同推进的发展格局。

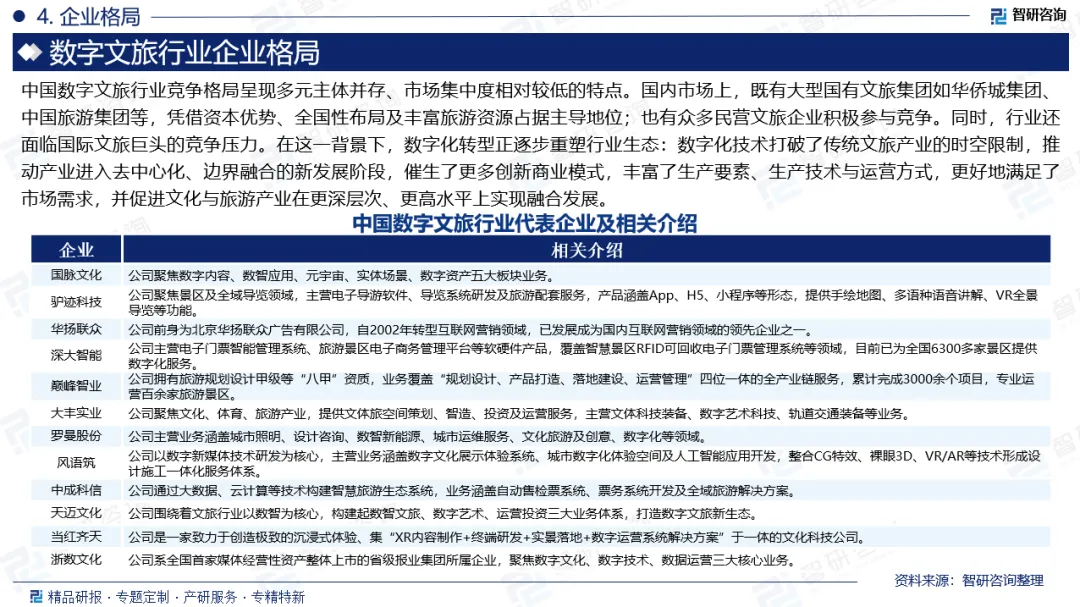

企业格局:中国数字文旅行业竞争格局呈现多元主体并存、市场集中度相对较低的特点。国内市场上,既有大型国有文旅集团如华侨城集团、中国旅游集团等,凭借资本优势、全国性布局及丰富旅游资源占据主导地位;也有众多民营文旅企业积极参与竞争。同时,行业还面临国际文旅巨头的竞争压力。在这一背景下,数字化转型正逐步重塑行业生态:数字化技术打破了传统文旅产业的时空限制,推动产业进入去中心化、边界融合的新发展阶段,催生了更多创新商业模式,丰富了生产要素、生产技术与运营方式,更好地满足了市场需求,并促进文化与旅游产业在更深层次、更高水平上实现融合发展。当前,中国数字文旅行业代表企业包括国脉文化、驴迹科技、华扬联众、深大智能、巅峰智业、大丰实业、罗曼股份、风语筑、中成科信、天迈文化、当红齐天、浙数文化等。

市场趋势:(1)数字文旅行业将深度融合虚拟现实、增强现实、人工智能及5G等技术,推动文旅产品向沉浸式、交互式和个性化方向升级;(2)数字文旅行业将构建覆盖“资源-产品-服务-管理”的全链条数字化协同体系;(3)数字文旅将更系统地将绿色低碳、生态保护理念融入产品设计与服务运营中;(4)数字文旅将逐步形成政府、企业、社区与游客多元主体参与的协同治理新机制。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国数字文旅产业竞争现状及投资决策建议报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。