如何快速获取相关资料?

如何快速获取相关资料?绿氢平价在即:中国如何领跑全球氢能产业新赛道?

当全球能源转型进入深水区,氢能——这种清洁、高效的二次能源,正从“未来选项”加速走向“现实支柱”。中投顾问发布的《2026年氢能行业深度分析报告》揭示了一个充满矛盾与希望的产业图景:一面是“高预期、低落地”的结构性困境,另一面则是中国在制造、应用与基建上展现出的领跑姿态。

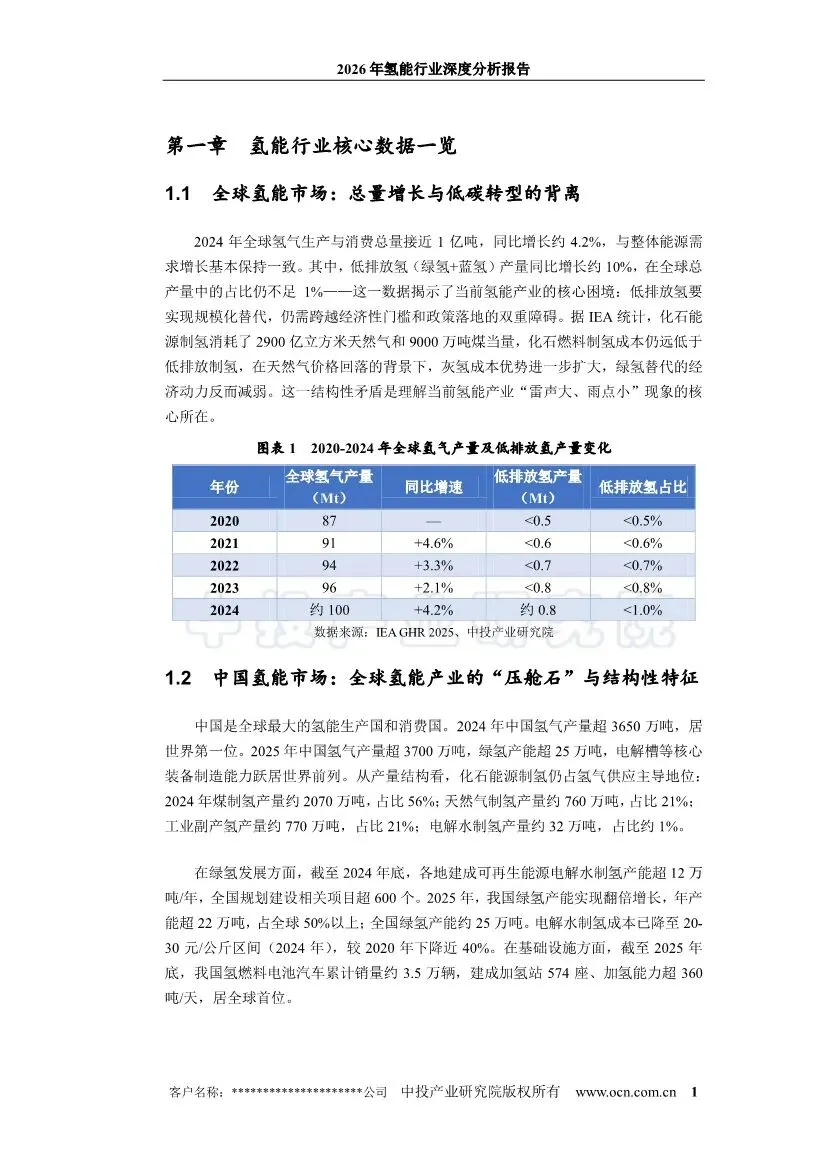

全球产量近亿吨,但“低碳氢”占比不足1%

报告开篇即指出一个核心矛盾:2024年全球氢气产量已接近1亿吨,但其中真正的低排放氢(绿氢+蓝氢)占比仍不足1%。这意味着,当前庞大的氢能产业几乎完全由化石能源制氢(灰氢)主导。在天然气价格回落、煤炭成本稳定的背景下,灰氢的经济优势反而扩大,绿氢替代缺乏强劲的经济动力。这恰恰是理解当前氢能产业“雷声大、雨点小”现象的关键。

中国:全球氢能产业的“压舱石”与结构性挑战

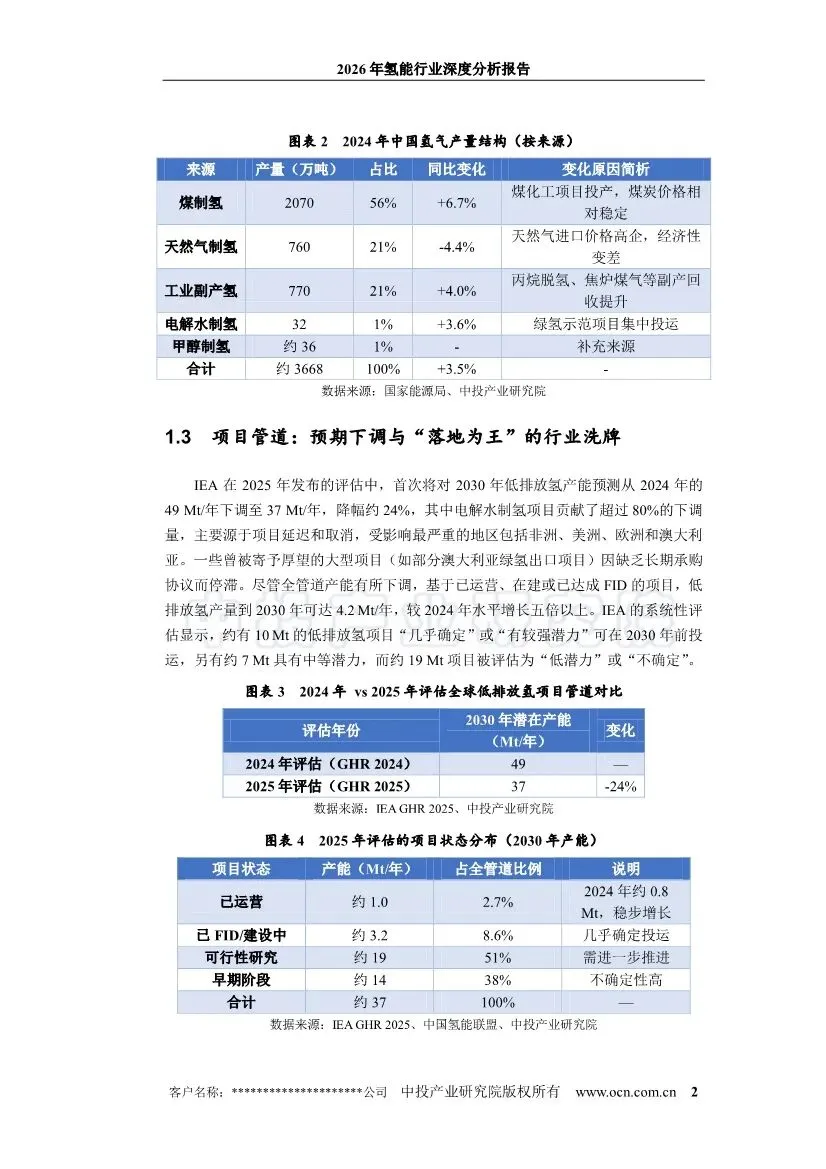

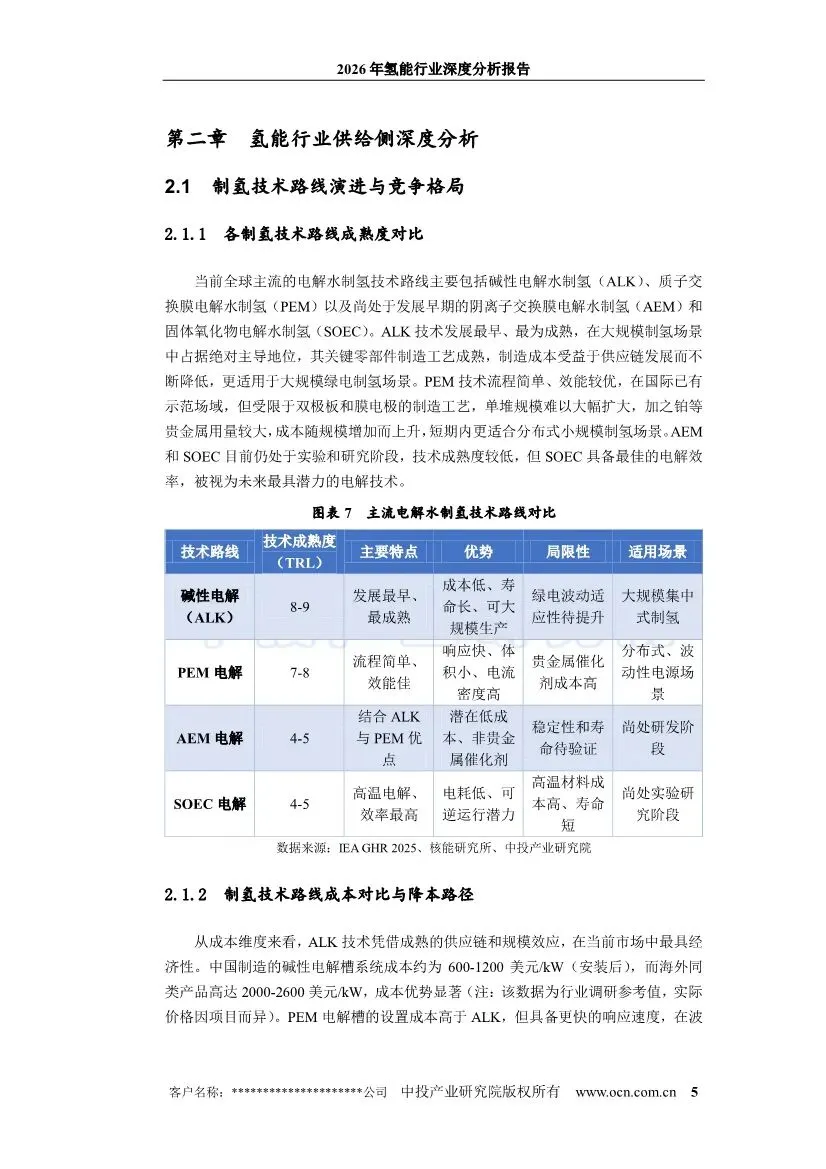

中国无疑是全球氢能舞台的“压舱石”。2025年,中国氢气产量超3700万吨,占全球总产量的三分之一强,稳居世界第一。电解槽制造能力更是跃居世界前列,成为全球绿氢装备的核心供应基地。然而,产量结构暴露了同样的挑战:煤制氢占比高达56%,天然气制氢占21%,而电解水制氢(绿氢)仅占约1%。中国氢能产业同样面临着从“灰”到“绿”的艰难转型。

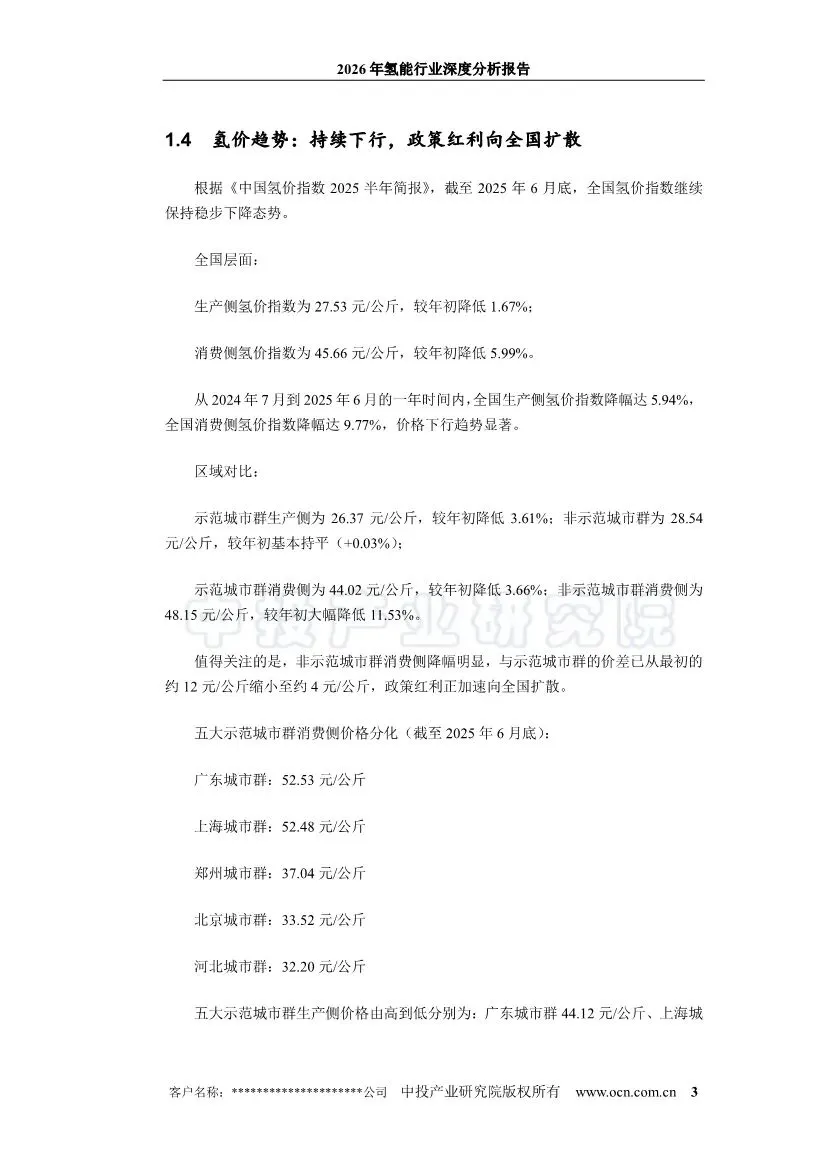

绿氢经济性拐点已现,西北地区接近平价

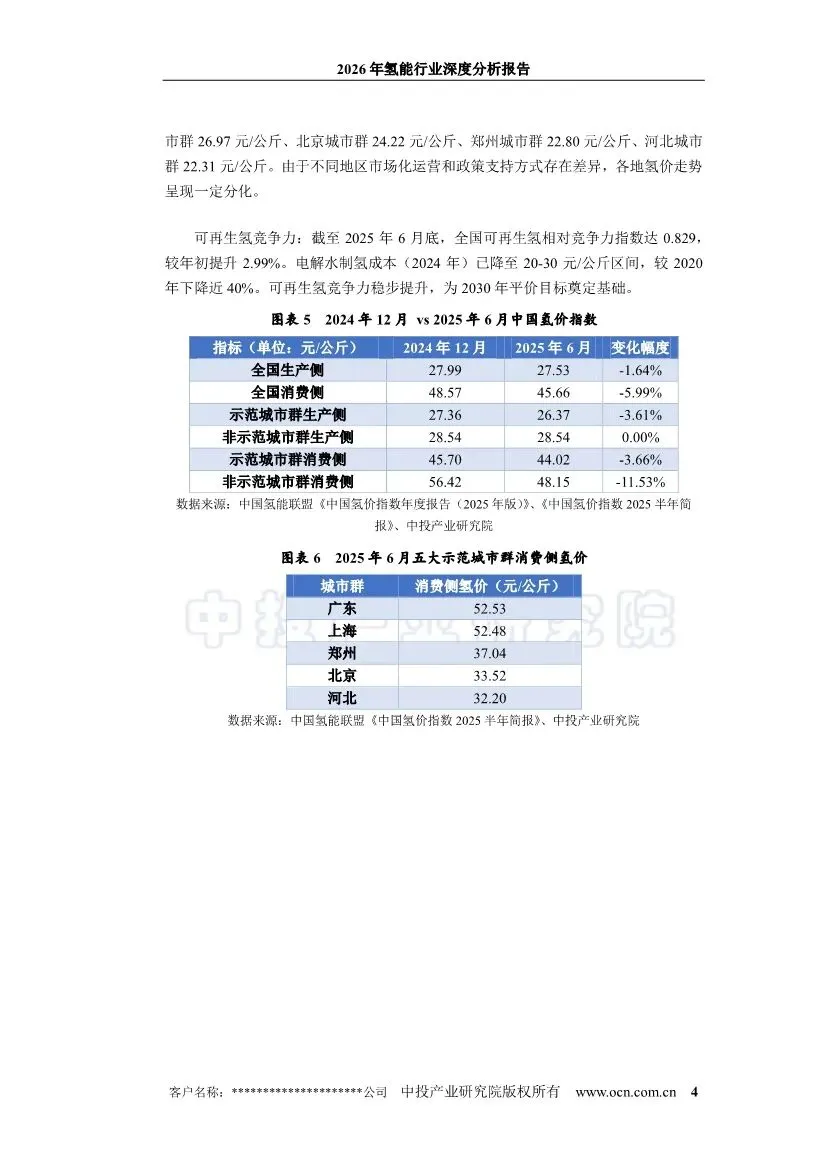

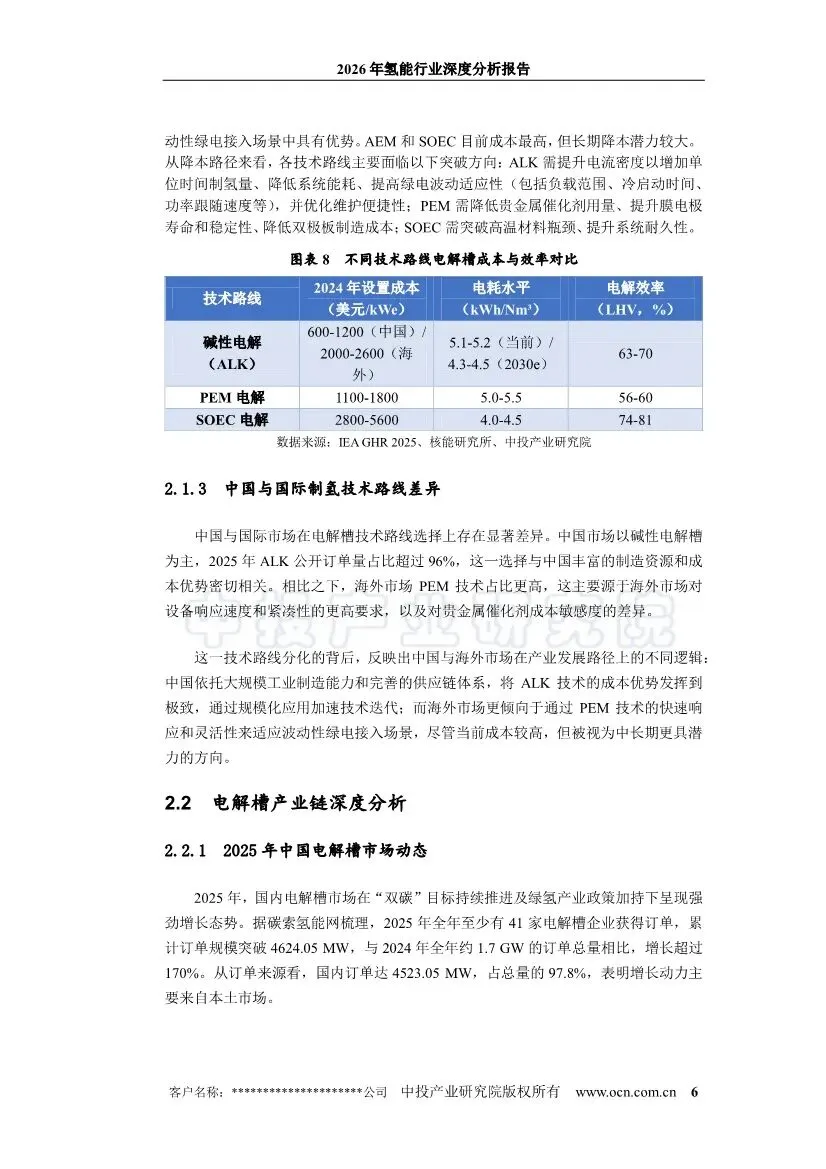

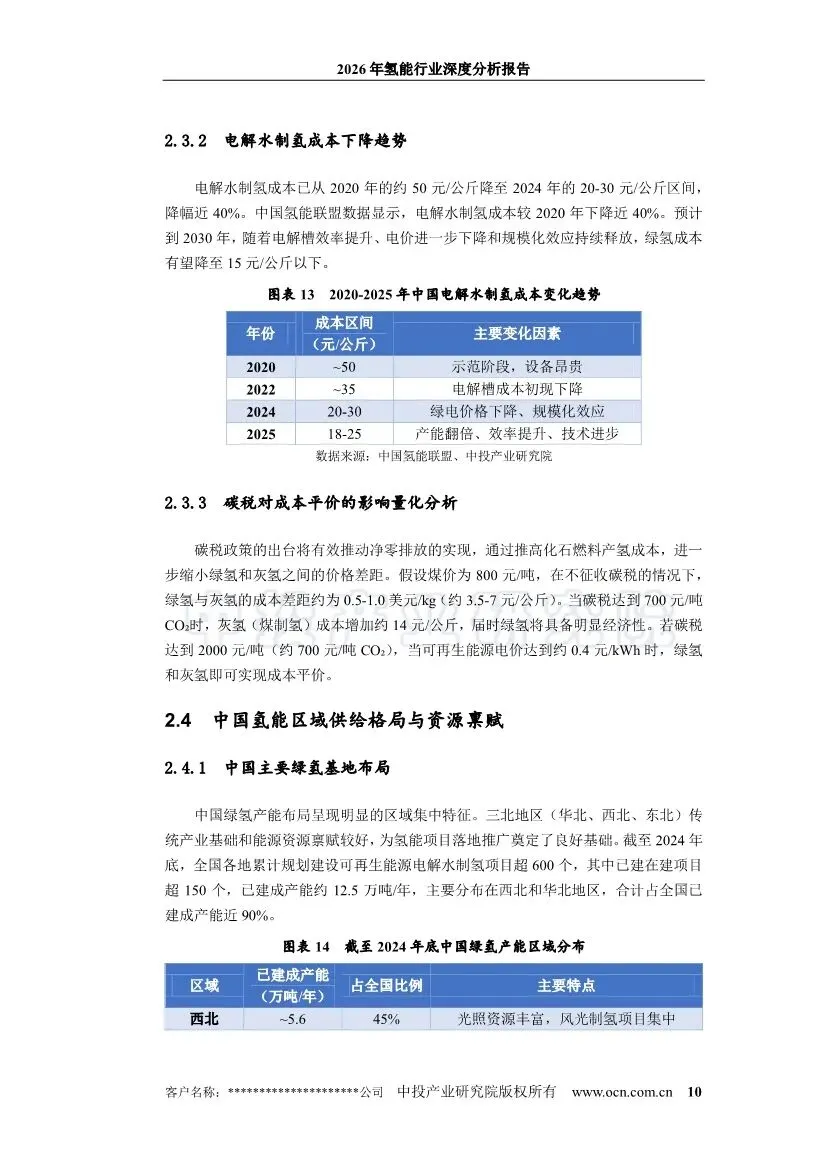

尽管占比低,但绿氢的突破正在发生。报告的核心看点之一指出,电解水制氢成本三年下降近40%,2025年已降至18-25元/公斤。一个关键指标——可再生氢竞争力指数已突破0.83,平价在即。尤其在西北风光资源富集区,该指数已接近0.9。这意味着,在部分地区,绿氢成本已非常接近甚至具备与化石能源制氢竞争的能力。降本的核心驱动力是占成本80-85%的电力成本大幅下降,西北地区绿电价格已进入0.15-0.2元/kWh区间。

电解槽“内卷”与出海:中国制造的成本优势

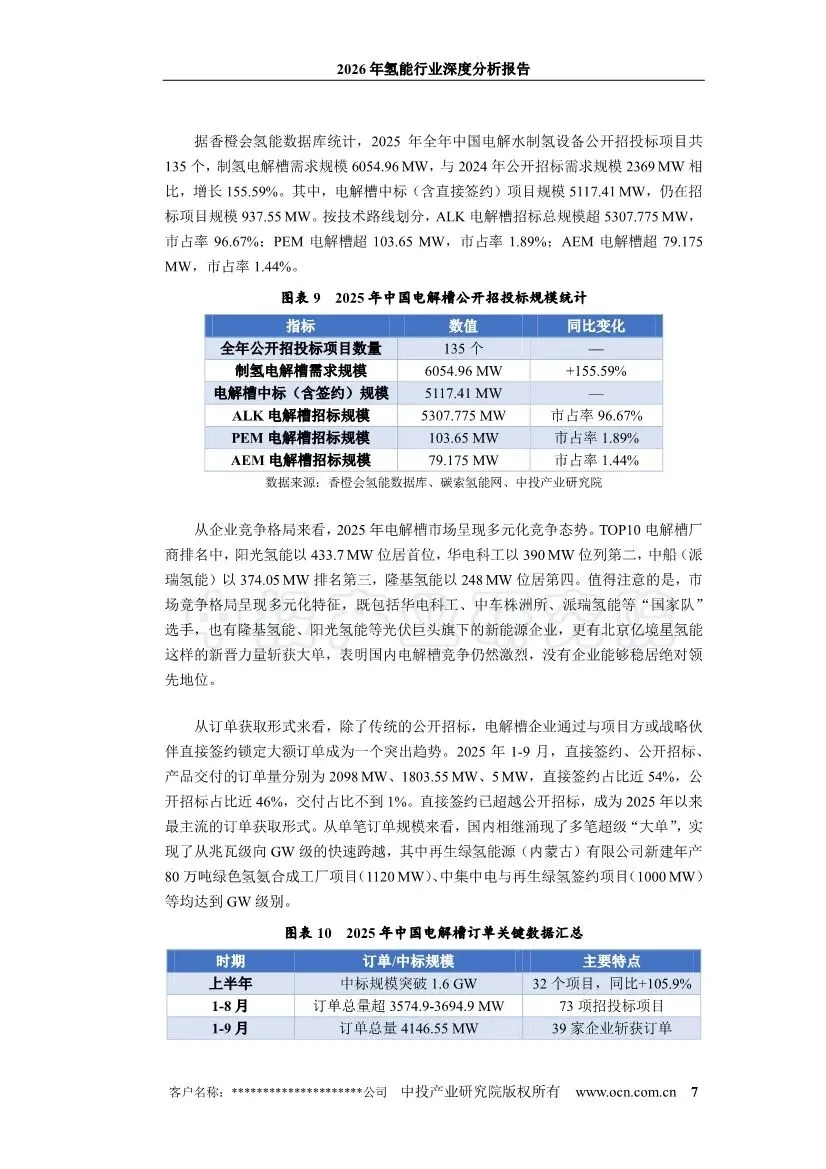

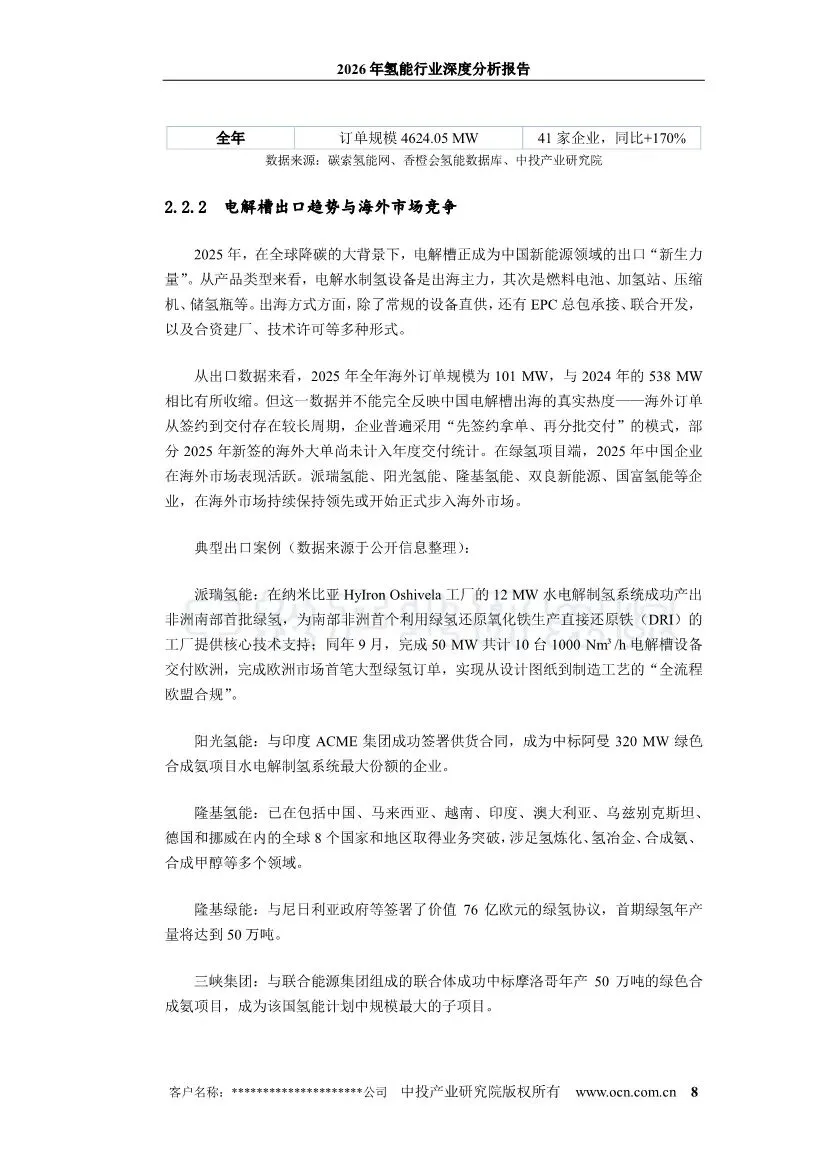

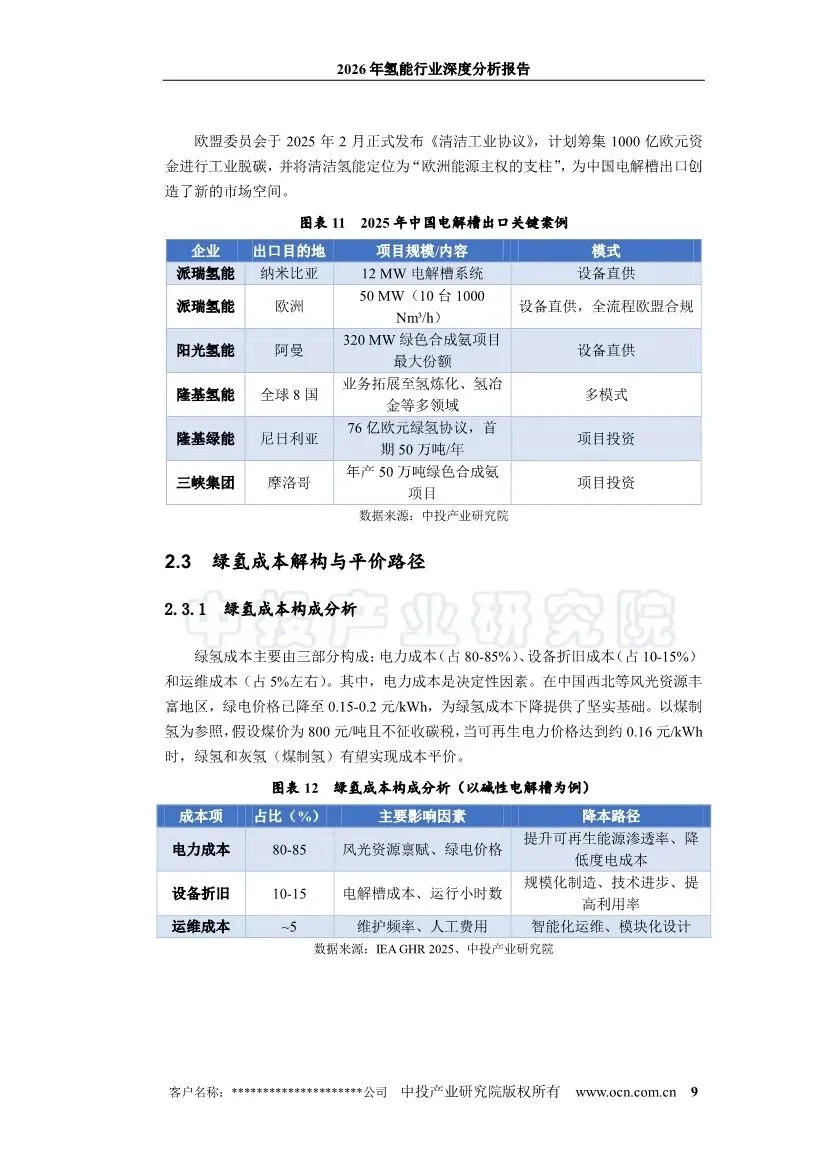

中国氢能产业的崛起,在电解槽环节体现得淋漓尽致。2025年,中国电解槽市场订单规模同比暴增170%,全年公开招投标需求超6GW。更惊人的是成本优势:中国碱性电解槽系统成本仅为600-1200美元/kW,而海外同类产品高达2000-2600美元/kW,成本仅为海外的1/3~1/2。这种碾压式的成本优势,源自中国完整的供应链和规模化制造能力。阳光氢能、华电科工、中船派瑞氢能、隆基氢能等企业竞争激烈,市场格局远未固化。

凭借成本优势,中国电解槽正在成为出口“新势力”。派瑞氢能向欧洲交付50MW电解槽,阳光氢能中标阿曼320MW绿色合成氨项目,隆基绿能与尼日利亚签署价值76亿欧元的绿氢协议……中国装备正加速走向全球。不过,2025年海外订单规模有所收缩至101MW,显示出出海之路仍需应对海外标准、地缘政治等复杂挑战。

应用场景:交通政策依赖高,工业与储能寻求突破

在需求侧,氢能的应用呈现“冰火两重天”。

氢交通:2025年燃料电池汽车销量首次突破万辆,达10,782辆,但存在严重的“政策窗口效应”——仅12月单月销量就占全年的59%,政策依赖性极高。累计保有量约3.5万辆,加氢站574座,仍在商业化早期。

氢工业:这是更具潜力的赛道。氢冶金正从万吨级中试迈向百万吨级产业化,鞍钢中试线金属化率达95%,包头、松原等地百万吨级项目已签约。绿氨、绿醇等化工脱碳项目成为消纳绿氢的重要出口。

氢储能:全球首个30MW纯氢燃气轮机投运,但经济性仍是瓶颈。其初始投资约1.3万元/kW,远高于抽水蓄能(0.7万元/kW)和电池储能(0.2万元/kW),商业化尚需时日。

“西氢东送”破局:基础设施打通资源与市场

2025年,中国氢能基础设施取得历史性突破——首条跨省长距离输氢管道“西氢东送”工程正式开建。这条管道全长1145公里,近期设计输氢能力10万吨/年,计划2027年投产。它将内蒙的绿色氢源与京津冀的消费市场连接起来,从根本上破解中国“西氢东用”的资源与市场错配难题,是绿氢规模化发展的“大动脉”。

投融资冰火两重天,专利数量第一但转化待提升

资本层面,行业呈现分化态势。全球清洁氢能承诺投资超1100亿美元,国内一级市场融资保持活跃,卡文新能源Pre-A轮融资超12亿元。但同时,企业普遍面临盈利困境,头部企业亿华通2025年亏损6.28亿元。大量早期企业融资困难,行业洗牌加速。

在技术创新上,中国涉氢专利申请量已超8万件,占全球27%,跃居首位。但“大而不强”的问题依然存在,专利多集中在碱性电解槽等制造环节,而在膜电极、质子交换膜、碳纤维等核心材料上仍依赖进口,专利的商业化转化能力有待提升。

未来展望:从示范走向支柱

展望未来,报告描绘了一个宏伟蓝图:在IEA的净零情景下,到2050年氢能将满足全球约10%的终端能源需求。对中国而言,氢能不仅是能源安全的战略补充,更是工业、交通深度脱碳不可替代的解决方案。

当前,氢能产业正站在从“示范推广”迈向“商业化初期”的关键节点。经济性拐点的临近、基础设施的完善、应用场景的拓宽,共同构成了行业起飞的基础。然而,挑战依然严峻:如何摆脱政策的强依赖、如何构建可持续的商业模式、如何在核心材料上实现自主可控、如何应对全球市场的竞争与合作,都是摆在所有参与者面前的必答题。

氢能的故事,上半场是技术突破与蓝图绘制,下半场将是成本厮杀、应用落地与生态构建。在这场关乎未来的能源竞逐中,中国已凭借制造与市场优势占据有利身位,但真正的考验才刚刚开始。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。