引言

在系列研究的第一篇中,我们系统解构了评估物业企业经营基本面的十项关键指标,涵盖了规模、盈利、资产质量与现金流安全。这些指标描绘了企业当前的“静态肖像”,回答了“它现在怎么样”的问题。

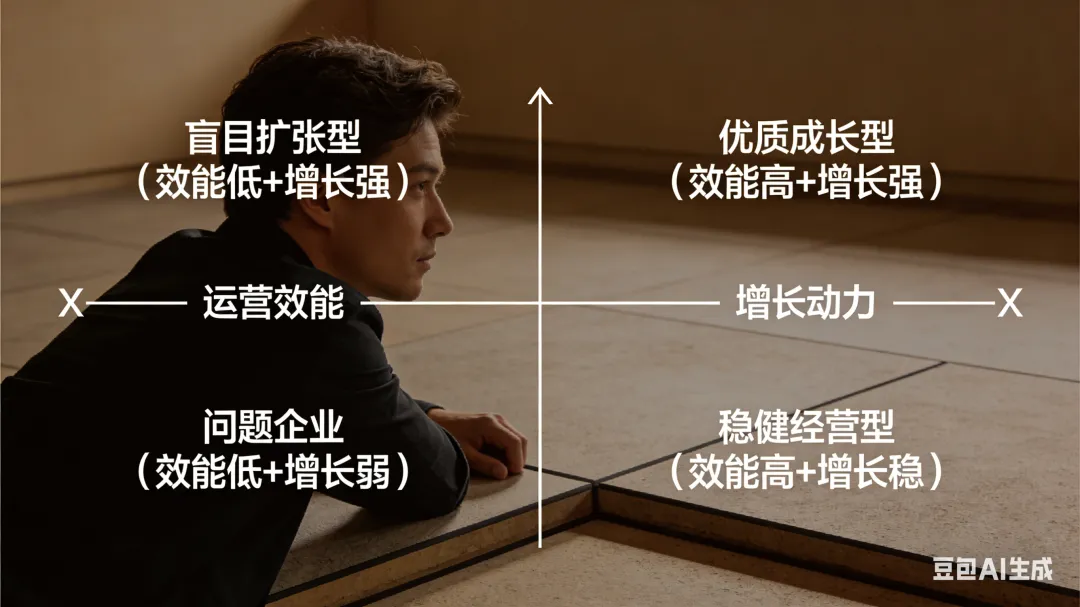

然而,企业的价值不仅在于当下,更在于未来。一个规模庞大但增长停滞、利润微薄的企业,与一个规模适中但增长迅猛、运营高效的企业,其前景与估值天差地别。因此,在看清基本盘之后,我们必须将目光投向驱动企业向前发展的核心引擎——运营效能与增长动力,即向内和向外的力量展示。

本篇作为系列研究的第二篇章,将聚焦于以下两大维度:

运营效能指标:剖析企业如何利用现有资源创造价值,衡量其管理精细化、科技应用与成本控制的“内功”。

增长动力指标:同比年度数据,审视企业扩张的速度与质量,判断其业务是健康生长还是盲目虚胖,是可持续增长还是昙花一现。

通过本篇的分析,管理者可以判断自身企业的运营效率在行业中处于何种水平,增长是否健康;投资者则能辨识哪些企业具备高质量的成长基因,而非简单的规模堆砌,看绝对值是不够的,看相对值更具意义。

第一章:运营效能指标——“内功”的试炼场

运营效能指标衡量企业将输入资源(面积、人力)转化为输出成果(收入、利润)的效率。高效能意味着更强的盈利韧性和竞争优势。

1.1 单位面积物业费收入

该指标计算为年度物业费总收入除以在管面积再除以12(月),单位为元/平方米/月。它综合反映了企业所管理项目的平均业态档次、城市能级与服务品质,是项目质量与定价能力的核心标尺,同时也代表客户层次与消费潜力。

典型案例对比:星盛商业和宝龙商管等商业运营服务商,在此项上的优势明显。而以写字楼和产业园等非住业态为重头的招商积余、卓越商企服务等也尤为出色。绝大多数物企都是住宅为主的业态,其中集中在2-3元的档次,这里就需要注意那些1.2元档次的正荣服务、建业新生活等,说明相当数量的项目质量较低。

管理要点:提升此指标无捷径可走,核心在于通过品质服务建立标杆对照的项目,从而产生品牌外溢的力量,要么获得业主认可的提价(这很难)、要么参与高单价和非住业态项目的竞争并退出低劣质量的项目(这就是为何众多企业采取汰换项目的策略)。

简单理解:收的是“五星级酒店”的价钱,还是“便捷旅馆”的价钱?这直接决定了利润空间的“天花板”。

1.2 业主增值服务坪效

指年度社区增值服务收入除以在管面积,单位为元/平方米/年。该指标衡量企业基于物业管理入口,挖掘存量业主资源、创造增量价值的能力,是检验其商业模式创新与落地效果的关键试金石,意味着在定额收入为主的物业项目里是否存在更具想象的空间。

典型案例对比:在社区零售、家政、装修、空间运营等领域形成成熟模式和供应链优势的企业,该指标可突破150元/平方米/年。这些企业已将增值服务从概念转化为实实在在的利润贡献。行业普遍水平的增值服务坪效仍在30-80元/平方米/年的区间内探索,收入贡献有限,而绝大多数中小企业除了停车费、装修垃圾以外,缺少社区经济的有效探索。

管理要点:成功提升坪效依赖于对业主真实、高频、刚需的精准洞察,并提供专业、可靠的服务产品。它需要长期投入进行供应链建设、平台搭建和客户信任培育。强行推销或提供低质服务,将迅速耗尽业主信任,适得其反,比如某些逼项目经理买货和以推销为主业的物业企业。

简单理解:在管面积的“亩产量”如何?土壤肥沃与否是关键,是否会耕耘也是关键。

1.3 人均运营效能

指营业收入除以报告期末自有员工数量,单位为万元/人。该指标衡量企业人力资源的投入产出效率,是管理精细化、流程标准化与技术应用水平的集中体现。需注意,此口径通常仅包含自有员工,不含外包人员,所以统计的水分很足,往往不作为行业标尺,只在企业自我审视时作为参考。

典型案例对比:广泛应用智能化技术(如AI巡逻、智能工单、自动化报表)优化流程,且组织架构扁平的科技驱动型物企,人均效能较高,比如一种在科技赛道上深耕的物企。而依赖传统人海战术、管理链条冗长、数字化程度低的企业,人均效能较低,并直观在成本对利润的侵蚀。

管理要点:提升人效的核心路径在于推动机械化、智能化对简单重复劳动的替代,并持续优化业务流程、减少无效中间环节。“降本增效”的关键是“增效”,通过提升效率来自然降低成本,而非简单粗暴地裁员(这往往意味着降低品质)。

简单理解:是一个人能干三个人的活,还是三个人只干了一个人的活?人效是检验管理水平的“照妖镜”。

1.4 三费费率

即销售费用(市场拓展、品牌宣传、投标费用等)、管理费用(总部及区域管理人员薪酬、行政办公、专业服务费等)、财务费用(贷款利息、手续费等)之和占营业收入的比例。这三项期间费用如同企业的“内部运营成本”。该费率是检验企业内部“节流”能力的显微镜,也是管理者不想面对和必须面对的数据,因为其与人效数据相综合,将直接体现出管理层的高效或者说笨重与否。

典型案例对比:内部管控严格、组织精干、融资成本低的优秀企业,能将三费费率控制在5%以下,使利润得以最大程度保留,比如规模巨大或者项目集中度极高的招商积余、滨江服务、中海物业都在2-3%的水准。而反观部分企业该费率长期集中于20%左右,这通常意味着总部职能臃肿、市场拓展投入产出比低或背负了高息债务,大量主营利润被内部消耗。那么这多出来的15%费率就是竞争或生存上无以伦比的压力,比如中骏商管、星盛商业、祈福生活服务等。(也许是工资比较高?)

管理要点:降低三费需依靠全面预算的刚性约束和费用审批的精细化管理。销售费用应关注转化率,管理费用必须杜绝铺张浪费,财务费用则需优化债务结构。费率居高不下,往往暴露出深层的管理问题。这两年普遍的架构扁平化、区域降级、城市合并等策略,都是为降低此数据的努力。

简单理解:赚100块钱,是只花8块钱当“家费”,还是花了20多块在“内部消耗”上?省下来的每一分钱,都是纯利润。

第二章:增长动力指标——驶向未来的速度与姿态

增长指标反映了企业的发展势头。但比速度更重要的,是增长的质量与可持续性。趋势的判断是基于历史数据的同比与环比,所以资本市场在给予投票的时候,把每项指标的增长纳入关键的考量。

2.1 营收增速

营收增速=(本期营收-上期营收)/上期营收。增长由三驾马车驱动:在管面积扩张、物业费提价、增值服务增长。该指标反映企业整体扩张势头。

典型案例对比:万物云2025年营收实现双位数增长,其增长主要来源于扎实的第三方项目拓展和多元业务(如城市服务)的贡献,增长基础相对健康。行业平均增速已降至低位,2025年行业中位数营收增速为-0.3%,意味着超过一半的企业营收出现停滞或收缩。部分过度依赖关联方交付的企业,在地产下行周期中增速断崖式下跌。

管理要点:在存量竞争时代,健康的营收增长应来源于市场化外拓能力提升和现有项目价值深挖(提价、增值服务)。单纯依靠关联输送或收购的粗放增长已难以为继。负增长企业需警惕业务收缩的恶性循环。

简单理解:营收增速如同企业航行的速度。行业东风已停,还能保持前进甚至加速的,才是真正有动能的“好船”。

2.2 毛利增速与净利增速(最为重要的关键数据)

毛利增速:若高于营收增速,说明毛利率在提升,增长是“有质量的”;反之则毛利率下降,是“以价换量”的粗放增长。

净利增速:综合反映最终盈利的增长情况。净利增速 > 营收增速 > 毛利增速,是最理想的增长质量金字塔。

典型案例对比:

优秀状态(增收又增利):比如绿城服务、华润万家生活、滨江服务等,核心净利润率保持稳定,实现了利润与规模的同步高质量增长。

危险状态(增收不增利):部分企业营收虽然微增,但毛利增速为负,净利增速更是大幅下滑或转负。这往往是承接了大量低毛利项目、成本失控或计提了大额资产减值所致,增长没有价值,比如万物云、中海物业、雅生活、碧桂园服务服务、京城佳业、第一服务控股等。

警惕状态(营收负增长但净利正增长):这种情况可能源于出售资产、减值转回等非经常性损益,主业实则收缩,不可持续,比如远洋服务、中骏商管等。

管理要点:管理层必须追求有利润的收入、有现金的利润。要密切关注毛利增速与营收增速的剪刀差,防范“规模幻觉”。净利大幅负增长通常是重大风险信号。

简单理解:增长是长了肌肉,还是长了赘肉,甚至得了“虚胖”?毛利和净利增速就是最好的“体脂秤”。

2.3 在管面积增速

在管面积增速直接决定基础物业费收入的增长底线。但增长来源至关重要:来源于高盈利的第三方拓展,还是低质量的关联方注入或收购?所以该指标往往与营收增速对比,体现外拓项目的质量在增加还是减少。

典型案例对比:

高质量扩张:保利物业等企业依托品牌和国资背景,在公建、城市服务等市场化领域稳步拓展,新增项目质量较高。而滨江服务和绿城服务在头部物业中,依旧保持了两位数的增量,实属难得。

高风险扩张:过去某些企业为冲规模,以极高溢价收购或承接大量盈利性差的关联方项目,导致在管面积增长的同时,人均效能下降、应收账款激增,后续整合消化不良。2025年度大量退盘,且外拓较弱的,或者关联方无法持续给予项目的,就会呈现出面积增速为负,比如雅生活、和泓服务、佳兆业美好等。

管理要点:企业应更关注有效在管面积的健康增长。这包括新拓项目的盈利评估、存量项目的续约率提升,以及问题项目的主动退出。增长必须与管理能力、资金承受力相匹配。

简单理解:在管面积是“地盘”,但抢地盘不是目的。能守住、能种出粮食、还能持续扩大的“地盘”,才是好地盘。

结论

通过对四项效能指标与三项增长动力指标的剖析,我们可以清晰地看出一家物业企业的“内功”修为与发展“后劲”。运营效能决定了企业在静态市场中的盈利厚度和抗风险能力;增长动力则决定了其在动态竞争中的未来位置与想象空间。

优秀的企业,必然是效能与增长并重:它们以高人效、高坪效、低费率实现卓越的运营效率,在此坚实基础上,再追求有质量、可持续、利润协同的市场扩张。而陷入困境的企业,则往往在效能低下与增长失速中恶性循环。

至此,我们已经从“基本面现状”和“效能增长动力”两大维度,完成了对企业经营层面的深度解析。然而,在资本市场上,企业的内在价值需要通过交易来发现和确认。市场如何为不同效能和增长前景的企业定价?投资者又关注哪些关键信号?

在接下来的第三篇“资本市场表现与估值逻辑解析”中,我们将进入资本视角,深入探讨市盈率(PE)、市净率(PB)、股息率等估值指标,并分析股价表现、股东回报(派息与回购)背后的资本逻辑,最终解答:为什么市场愿意给某些企业更高的价格?