核心观点

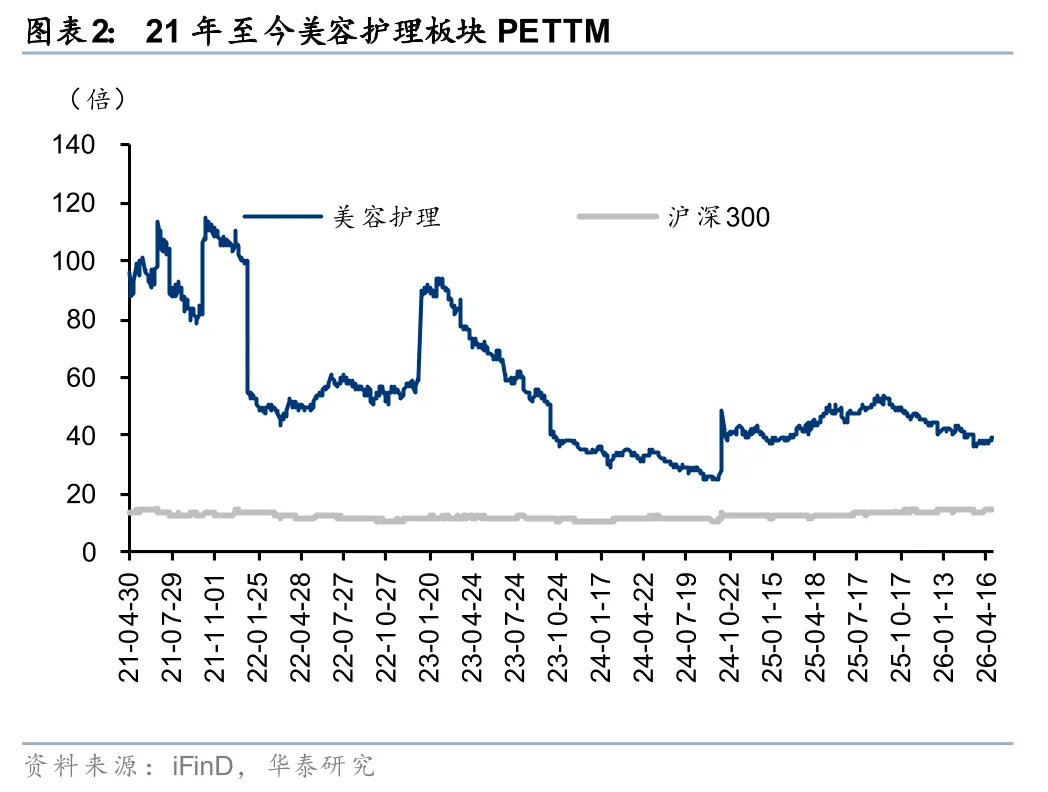

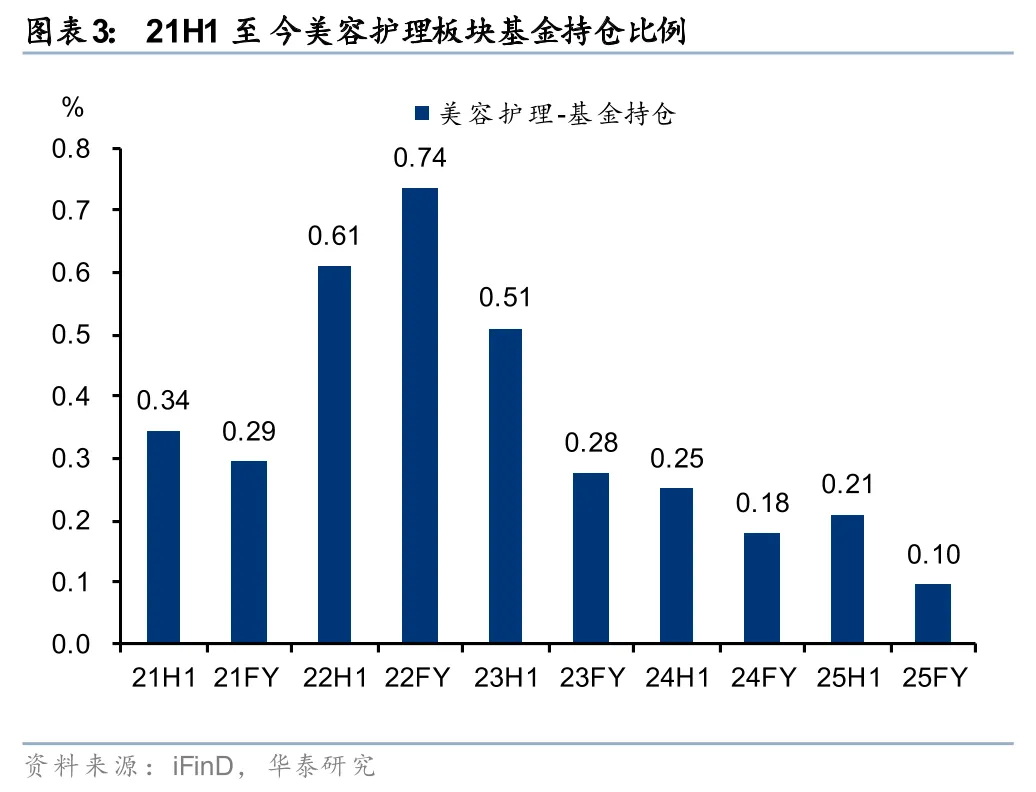

美容护理板块现处于预期低/估值低/持仓低的“三低”状态,行业面/资金面/基本面等维度的边际改善均有可能带来积极变化。从财报情况来看,部分标的业绩改善迹象已现,复苏节奏和斜率略有差异。整体而言品牌商及医美上游厂商分化明显,代工厂逐步复苏,代运营商转型持续兑现。建议积极跟踪618/新品势能等催化剂,若个股有盈利预测上修潜力,戴维斯双击或可期待。

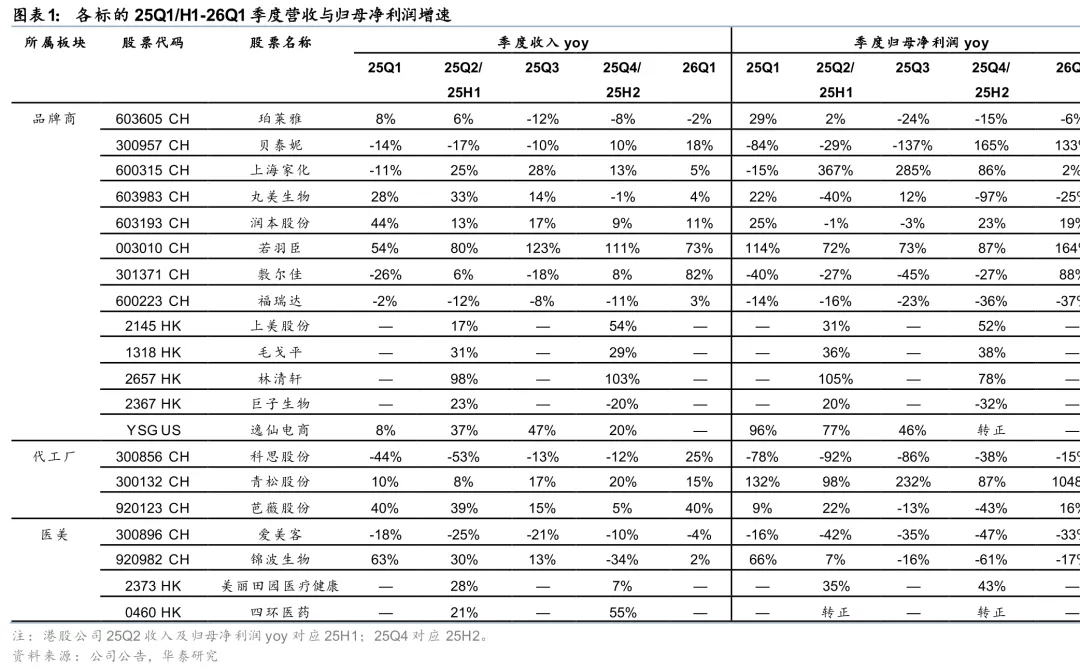

品牌商:增长节奏分化

1)24-25年有增长挑战及利润率波动的标的,伴随治理/渠道/货盘等调整见效,拐点相对更明朗。贝泰妮聚焦大单品25Q4起营收恢复快增/26Q1再提速;上海家化品牌/渠道战略升级下,营收自25Q2起恢复增长, 26Q1扣非利润率yoy+3.5pct;敷尔佳渠道调整见效,26Q1营收/利润同增均超80%。2)巨子生物/上美股份25M6/26M1短期有舆论影响,巨子生物近期上新“超透棒”带动日销环比改善显著。3)林清轩/毛戈平延续高增,25年营收yoy+103%/+30%;润本股份/丸美生物表现稳健。4)多品牌驱动多元增长,珀莱雅25年OR/原色波塔/惊时营收三位数同增;逸仙电商达尔肤/科兰黎业绩贡献显著,驱动25Q4护肤线营收yoy+51.9%;福瑞达珂谧品牌放量显著。

医美:竞争仍较激烈,新品表现更突出

医美行业整体景气度仍有承压,市场竞争仍较激烈。爱美客26Q1营收同比降幅自25Q2以来连续4季度收窄,REGEN公司收购后冻干粉类产品有并表贡献,新工厂产能有望持续释放,肉毒亦有望26H2上市贡献增量;锦波生物26Q1医疗器械业务营收yoy+2.7%,稳健增长,功能性护肤品业务收入同比+79.9%。四环医药核心大单品乐提葆持续提升渠道覆盖,驱动25年医美业务营收yoy+99.6%,童颜针/少女针产品上市表现亮眼。美丽田园医疗健康25年内生同店增长6.9%,亚健康医疗服务增速亮眼。

工厂:代工厂整体稳健,原料商订单回暖

科思股份经历去年防晒剂去库存/市场竞争压力后,26Q1营收同比增速6个季度以来首次转正,yoy+24.8%,我们预计下游补库需求有望拉动销量快增,1H26价格或已处历史低位,期待利润率环比改善。青松股份订单需求随化妆品消费稳步复苏有所增长,面膜/护肤业务25年yoy分别+30.0%/+10.7%,同时公司采购成本压降与经营效率提升下,归母净利率yoy+4.11pct,26Q1营收yoy+15%,较25年增长继续提速。芭薇股份大客户数量与合作金额稳定增长,驱动25年营收yoy+21.2%,26Q1营收yoy+40.3%继续提速。

代运营:自有品牌/AI应用驱动高质量增长

若羽臣自有品牌绽家25年实现翻倍以上增长,斐萃/纽益倍品牌放量显著,自有品牌与品牌管理业务增长叠加利润释放,驱动26Q1营收/利润延续高增,分别实现yoy+73.3%/+163.8%,26Q1归母净利率yoy/qoq+2.5/+0.3pct。青木科技布局珂蔓朵/意卡莉/体绪品牌,品牌孵化与管理业务25年营收yoy+54.7%,电商代运营业务同样贡献稳健增长,叠加毛利率提升,共同驱动营收/利润双位数增长,26Q1延续增势。壹网壹创完成AI Agent产品矩阵搭建、推出垂直领域AI产品,轻资产战略下主动收缩品牌上营销服务与品牌线上分销业务,盈利能力持续释放,26Q1归母净利率yoy+4.25pct。

风险提示:经济增长不及预期,新品势能不足,线上渠道竞争加剧。

研报《美护财报综述:改善信号已现》2026年5月2日

樊俊豪 分析师 S0570524050001 | BDO986

孙丹阳 分析师 S0570519010001 | BQQ696

洪洋 联系人 S0570125070021 | BXP979

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。