当我们彻底穿透了底层光电芯片的物理定律后,再来审视位于产业链中游的光模块成品组装(封装测试),会发现一个极其反常识的商业现实:那些研发最底层光子与量子物理的欧美芯片巨头往往苦于利润微薄,而负责把芯片“像搭积木一样拼装起来”的中国光模块厂商,却攫取了整个行业最大的红利。

本报告不谈物理公式,只剖析光模块产品体系中最硬核的商业与博弈逻辑:

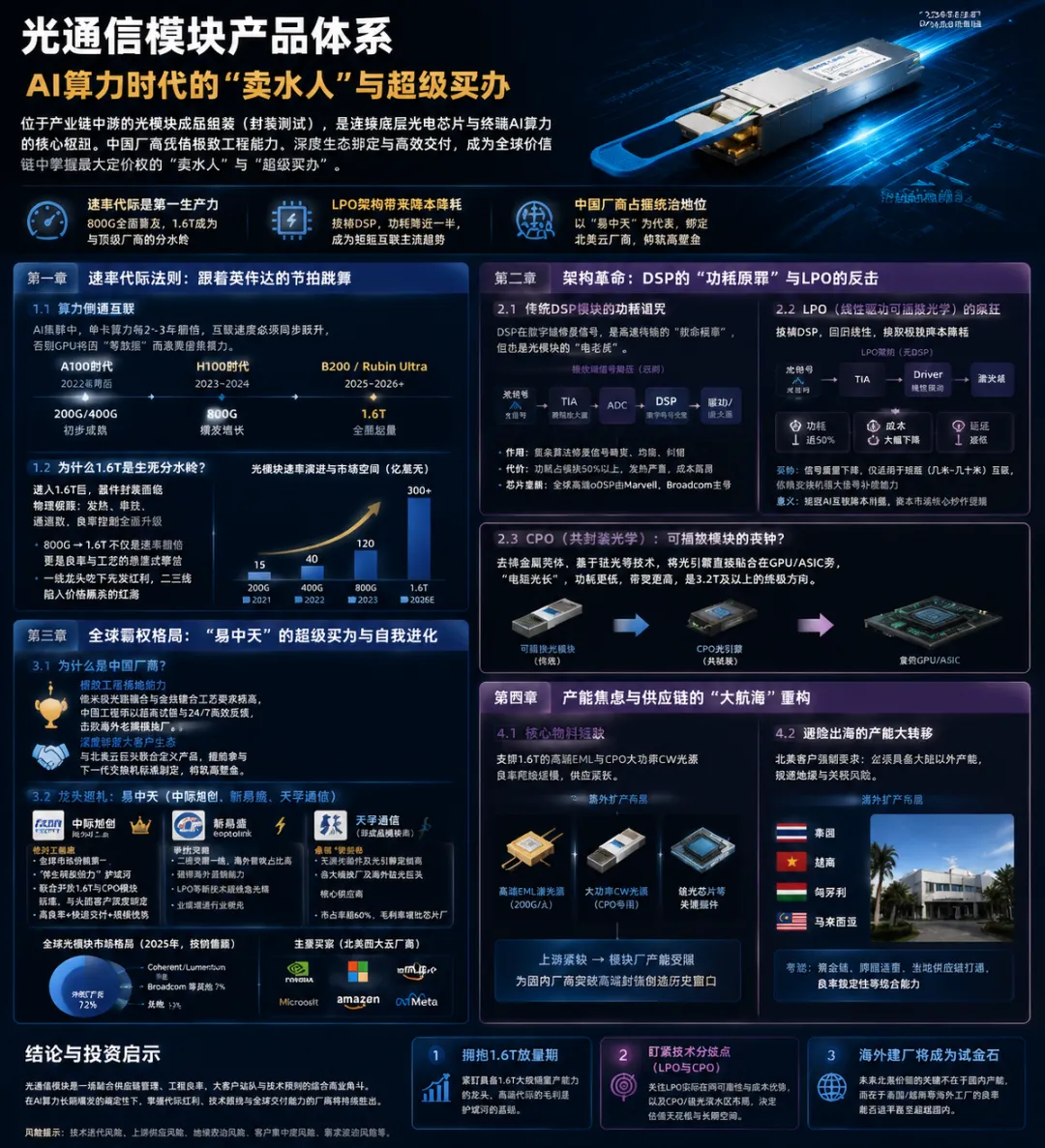

1. “速率代际”是第一生产力:光模块的更迭速度完全被英伟达 GPU 架构锁死。2026年的主旋律是 800G 全面普及,1.6T 成为衡量顶级厂商能否坐在主桌上的唯一分水岭。 2. 架构妥协的暴利:LPO(线性驱动):为了解决光模块日益爆炸的功耗,业界疯狂热炒拔掉模块中最贵电芯片(DSP)的 LPO 路线。这种“不完美但省钱省电”的技术,成为了二级市场最猛烈的催化剂。 3. 中国厂商的“超级生态位”:以中际旭创、新易盛为代表的龙头,凭借极高的良率、变态的交付速度以及与北美云巨头的深度伴生绑定,在全球供应链中构筑了连美国商务部都难以绕开的壁垒。

第一章 速率代际法则:跟着英伟达的节拍跳舞

光模块的规格不是闭门造车,它的命脉完全掌握在下游算力芯片(GPU/ASIC)的手里。

1.1 算力倒逼互联

在 AI 算力集群(尤其是用来进行大模型训练的万卡集群)中,每隔两到三年,单卡算力就会翻倍。如果在集群网络中,数据跑得不够快,昂贵的 GPU 就会停下来“干等”数据输入。因此,光模块的速率代际呈现出极强的周期性跳跃:

• A100 时代催熟了 200G/400G。 • H100 时代引爆了 800G 的放量狂潮。 • B200 / Rubin Ultra 平台则直接将 1.6T 模块 推上了历史的进程,这正是2026年全行业疯狂争夺的高地。

1.2 为什么 1.6T 是生死分水岭?

进入 1.6T 之后,传统的器件封装方式开始撞击物理极限(包括发热量、通道串扰、通道数量)。这就意味着,从 800G 向 1.6T 的跨越,不仅是速率的翻倍,更是良率控制的悬崖式攀岩。只有像中际旭创这样的一线龙头,才有能力吃下这块溢价最高、利润最丰厚的“先发红利”。 掉队的二三线厂商,只能在降价的 400G/800G 市场中卷成红海。

第二章 架构革命:DSP 的“功耗原罪”与 LPO 的反击

随着单波 100G/200G 信号的普及,光模块本身成了数据中心的“电老虎”。

2.1 传统 DSP 模块的功耗诅咒

在高速信号传输中,信号极易发生变形和衰减。因此,在传统的 400G/800G 光模块里,都会塞入一颗昂贵的DSP(数字信号处理芯片)。

• 作用:在数字域里,通过复杂的数学算法,把糊成一团的电信号“硬生生修复”回来。 • 代价:这颗芯片极度耗电(常常占整个模块功耗的一半以上),且发热极其严重。此外,全球高端 oDSP 芯片被美满电子(Marvell)和博通(Broadcom)牢牢垄断。

2.2 LPO(线性驱动可插拔光学)的疯狂

面对 DSP 带来的功耗墙和成本墙,产业界想出了一个“简单粗暴”的妥协方案:LPO。

• 核心逻辑:直接把光模块里的这颗 DSP 芯片“拔掉”!只保留线性的 TIA(跨阻放大器)和 Driver(驱动芯片)。 • 结果:光模块的功耗瞬间砍掉近一半,成本大幅下降,延迟降至极低。 • 妥协点:没有了 DSP 的修复,信号质量会变差。因此,LPO 只能被用来做数据中心机柜内或极短距离(几米到几十米)的互联,且需要交换机系统具备极强的信号补偿能力。 • 商业意义:正因为其在短距 AI 互联中的巨大降本降耗潜力,LPO 成为近年来光模块架构创新的头号明星,也是资本市场炒作新易盛(LPO路线急先锋)等标的的核心叙事。

2.3 CPO(共封装光学):可插拔模块的丧钟?

CPO 更为激进,连“插拔”这个动作都省了。它把光模块去掉了金属壳子,做成极小的高集成度“光引擎”(通常基于硅光技术),直接贴合在 GPU 旁边。这是 3.2T 甚至更高代际的终极方向,也将深刻改变目前纯粹“组装厂”的生存逻辑。

第三章 全球霸权格局:“易中天”的超级买办与自我进化

在这个两头受气的“夹心层”(上游是强势的海外电/光芯片垄断者,下游是议价权极强的北美四大云厂商巨头),中国企业反而杀出了一条血路。

3.1 为什么是中国厂商?

• 极致的工程落地能力:光模块虽然被调侃为“组装”,但在微米级光路中进行超精密耦合与金线键合,其工艺管理难度极高。中国工程师团队依靠极快的试错速度与 24 小时倒班的高效反馈,彻底干掉了曾经不可一世的海外模块老牌厂(如今这些海外巨头纷纷退回光芯片和 DSP 领地)。

3.2 龙头巡礼

• 中际旭创(绝对王座):全球份额第一。它的护城河不是几条产线,而是伴生研发能力。当英伟达或谷歌还在纸面上画下一代交换机草图时,旭创的工程师就已经在联合开发对应的 1.6T 和 CPO 模块标准了。这种客户黏性,后来者根本插不进去。 • 新易盛(弹性之王):从二线杀入一线,海外营收占比极高,以强悍的海外直销能力和在 LPO 等新技术路线上的坚决下注,成为业绩增速最猛的代表。 • 天孚通信(最硬铲子):严格来说它不做成品模块,它是各大模块大厂(甚至海外硅光巨头)背后的无源光器件及光引擎定制商。无论各大模块厂怎么厮杀,最终都要采购它的光引擎,市占率超 60%,毛利率堪比芯片厂。

第四章 产能焦虑与供应链的“大航海”重构

到了 2026 年的今天,光模块行业不缺订单(AI 的拉动太强劲了),但全行业正笼罩在极度的供应链焦虑中。

4.1 核心物料短缺

能够支撑单波 200G(用于 1.6T)的高端 EML 激光器,以及满足 CPO 的大功率 CW 连续波光源,其晶圆良率迟迟无法大规模提升,导致上游光芯片严重紧缺。这也给了国内如 源杰科技 突破高端封锁的历史窗口。

4.2 避险出海的产能大转移

面对高企的地缘政治风险和关税大棒,北美的终局大客户直接向模块厂下达死命令:必须拥有中国大陆以外的产能。

• 因此,旭创、新易盛等龙头纷纷在泰国、越南、匈牙利等地斥巨资建立海外工厂。这场光模块产能大转移,不仅是对企业资金链的考验,更是对其跨国组织管理和当地供应链打通能力的极限测试。

结论与投资启示

光通信模块从来都不是靠单个“黑科技发明”取胜的行业,它是一场融合了供应链管理、工程良率、大客户站队和技术预判的综合商业角斗。

1. 拥抱 1.6T 放量期:投资主线应紧盯谁能真正将 1.6T 光模块大规模量产出货,因为高端代际的毛利是护城河的基础。 2. 盯紧技术分歧点(LPO 与 CPO):在传统的 DSP 可插拔模块之外,LPO 方案的实际在网运行可靠性将决定新易盛等先锋厂商的估值高度;而长期则需跟踪中际旭创在 CPO 架构与硅光芯片深水区的布局。 3. “海外建厂”将成为试金石:未来衡量一家模块厂能否守住北美份额的关键,不再是国内产能有多大,而是其泰国或越南工厂的良率能否追平甚至超越国内。