结论先行:国产模拟芯片行业的"水涨船高"阶段已经结束。2026年一季度,21家上市公司交出了截然不同的答卷——有人营收逼近12亿、净利翻倍,也有人毛利率骤降8个点、亏损扩至3亿。行业正在经历一场静悄悄的洗牌:市场不再奖励"参与者",只奖励"领先者"。

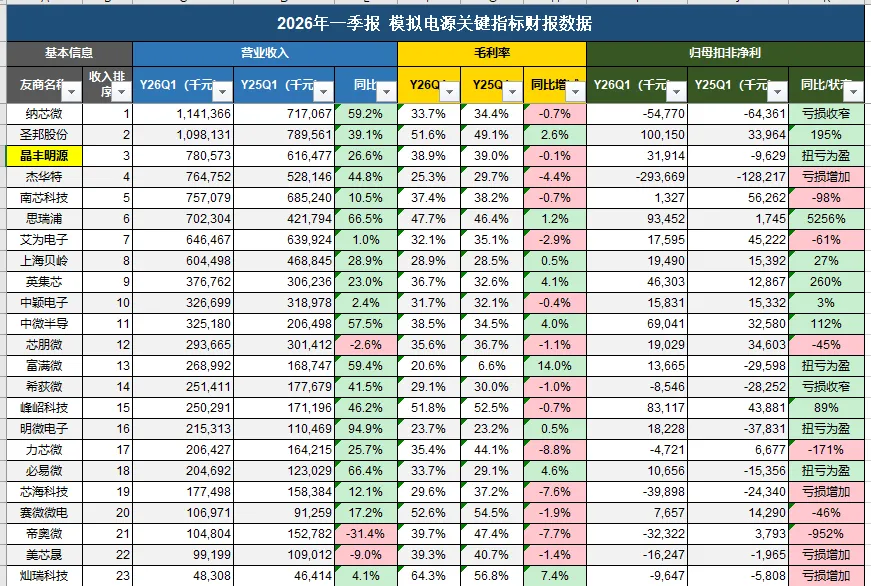

一、收入的分水岭:7亿是门槛,10亿是分界线

先看大盘。21家公司几乎全部实现营收同比增长,只有芯朋微(-2.6%)、帝奥微(-31.4%)、美芯晟(-9.0%)三家下滑。

但增长的质量天差地别。

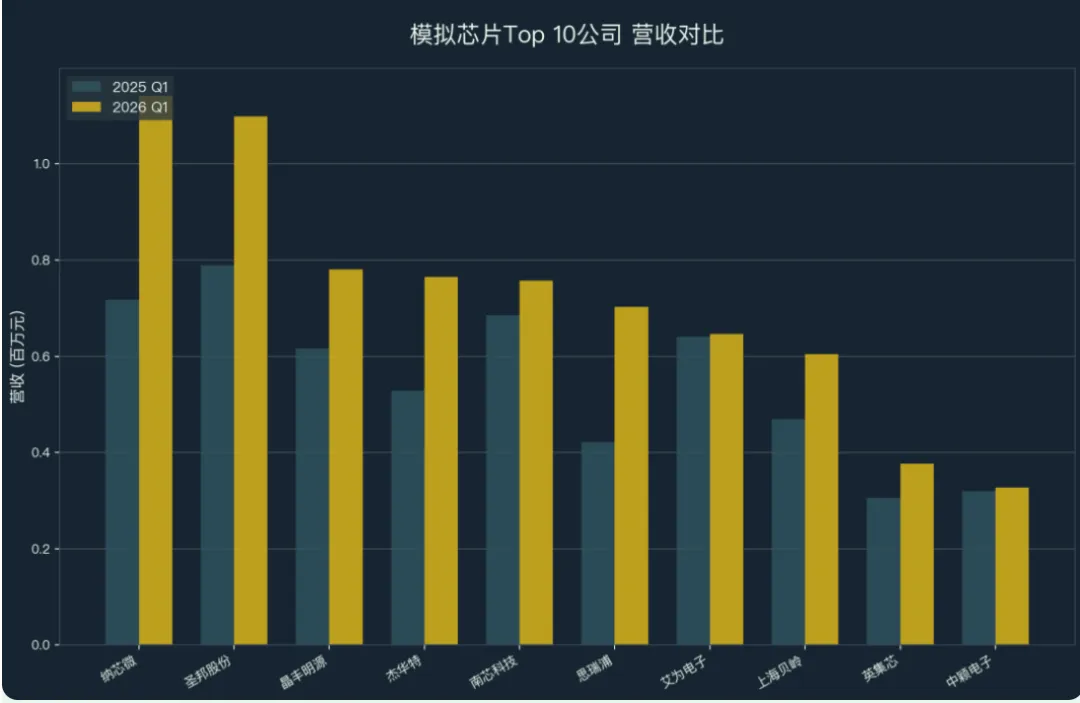

第一梯队(营收>10亿):纳芯微(11.4亿)、圣邦股份(11.0亿)——两家双双跨过10亿门槛,分别增长59%和39%。纳芯微以微弱优势登顶,但圣邦股份用51.6%的毛利率和1亿的归母扣非净利润证明了:规模和质量可以兼得。

第二梯队(7-10亿):晶丰明源(7.8亿)、杰华特(7.6亿)、南芯科技(7.6亿)、思瑞浦(7.0亿)——营收规模接近,但盈利质量差距悬殊。思瑞浦毛利率47.7%、净利9345万,而杰华特毛利率仅25.3%、亏损2.9亿。同一梯队,一个天堂一个地狱。

第三梯队(7亿以下): 余下15家公司,营收从6.5亿到4800万不等。值得注意的是,艾为电子(6.5亿)同比仅增长1.0%,基本原地踏步;而明微电子虽然体量仅2.2亿,但94.9%的同比增速冠绝全行业,是唯一接近翻倍的公司。

核心判断:7亿营收是模拟芯片公司的"生存线",10亿是"竞争线"。跨过10亿的公司,才有足够的研发弹药打下一阶段的仗。2026年Q1跨过这条线的,只有纳芯微和圣邦股份两家。

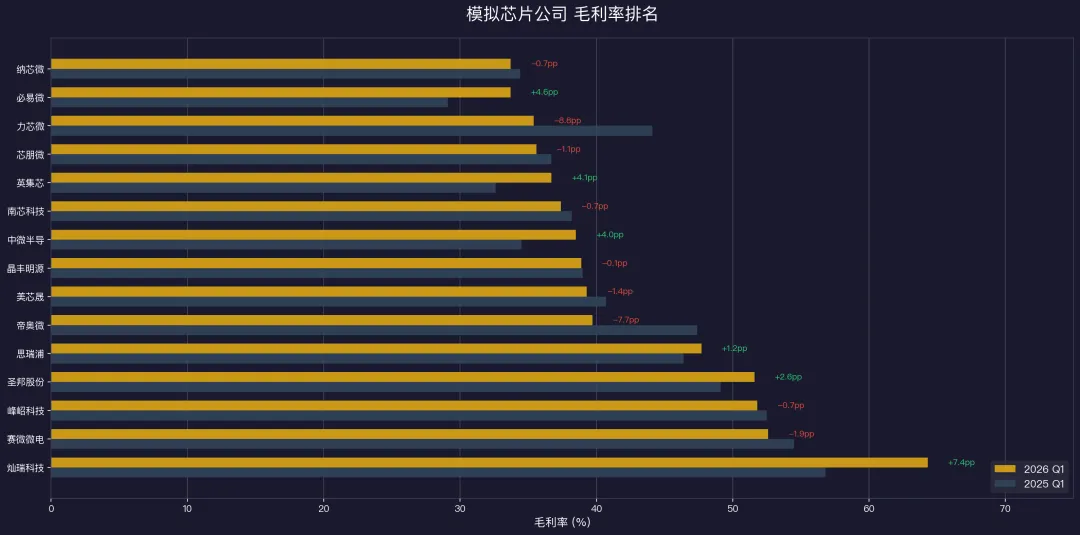

二、毛利率之争:高毛利不再是护城河

模拟芯片的传统叙事是"毛利率越高,护城河越深"。Q1的数据打了这个脸。

毛利率之王是灿瑞科技(64.3%),但它亏损964万且亏损在扩大。赛微微电(52.6%)和峰岹科技(51.8%)紧随其后,获利能力尚可。

但关键是毛利率的变化方向——

- 毛利率提升的赢家:富满微(+14个百分点,从6.6%→20.6%,扭亏为盈)、灿瑞科技(+7.4个百分点)、必易微(+4.6个百分点)、英集芯(+4.1个百分点)、中微半导(+4个百分点)。这些公司在改善产品结构或成本管控上做出了实际成果。

- 毛利率失守的输家:力芯微(-8.8个百分点,从44.1%→35.4%)、帝奥微(-7.7个百分点)、芯海科技(-7.6个百分点)、杰华特(-4.4个百分点)。这些公司的共同特征是:营收增长(或下滑)的同时,毛利率在快速侵蚀——典型的价格战信号。

杰华特是典型样本:营收增长44.8%,但毛利率从29.7%降至25.3%,净亏损从1.3亿扩至2.9亿。卖得越多,亏得越狠。这种"自杀式增长"在行业洗牌期并不罕见,但不可持续。

我的判断:在模拟芯片国产替代的下半场,单一产品线的公司正在丧失定价权。毛利率是否在提升,比毛利率绝对值更能衡量一家公司的竞争壁垒。

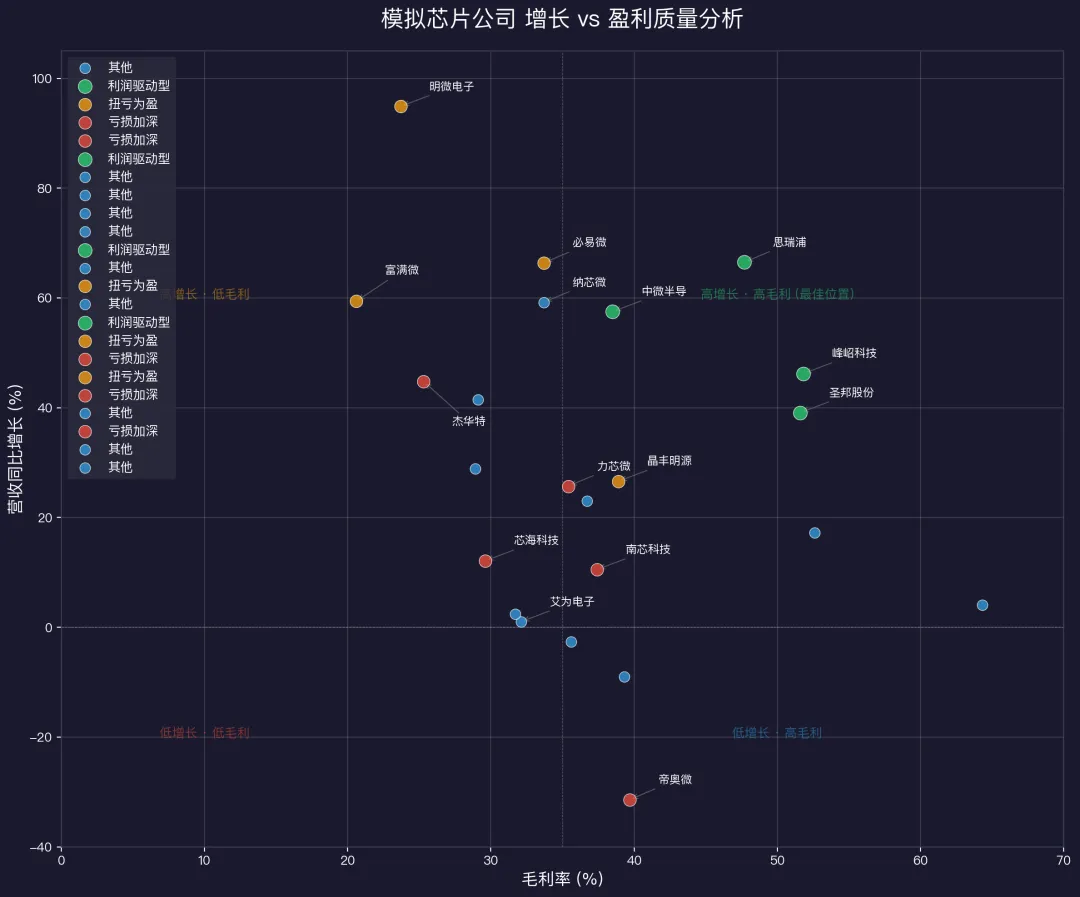

三、利润的真假:谁在裸泳,一季度的水已经退去

归母扣非净利润是照妖镜。

真正的利润机器:

- 圣邦股份:净利1亿,同比增长195%,营收和利润双升,是21家公司中当之无愧的盈利冠军

- 思瑞浦:净利9345万,同比增长52倍(5256%),从微利到近亿,势头最猛

- 峰岹科技:净利8312万,同比增长89%,毛利率52.5%维持在高位

- 中微半导:净利6904万,同比增长112%,双位数净利率

绝地翻盘(扭亏为盈):

- 晶丰明源:从-963万到+3191万

- 富满微:从-2960万到+1367万(毛利率的大幅提升是核心驱动力)

- 明微电子:从-3783万到+1823万(营收翻倍是核心引擎)

- 必易微:从-1536万到+1066万

亏损加深的深坑:

- 杰华特:-2.9亿,同比亏损扩大129%,全行业亏损王

- 南芯科技:净利从5626万骤降至133万,几乎归零,-98%

- 芯海科技:-3990万,亏损扩大64%

- 帝奥微:-3232万,从盈利379万转为亏损

- 灿瑞科技:-965万,亏损扩大66%

两个值得警惕的数字:

1. 南芯科技的98%净利暴跌——营收增长10.5%但净利润几乎归零。这意味着公司在价格战和费用膨胀的双重挤压下,利润率已被碾压到极限。

2. 思瑞浦的5256%增长——别被数字骗了。 去年一季度净利仅174.5万(几乎盈亏平衡),基数极低。绝对值9345万确实亮眼,但仍需至少两个季度来确认趋势。

四、总结:三张面孔,三种战略

Q1的21家公司,呈现出清晰的三张面孔:

最后说三个判断:

1. 国产模拟芯片的"普惠红利"已经耗尽。 过去三年只要有产品就能增长的时代结束了,接下来是产品定义和成本管控的硬仗。

2. 7亿营收是重要的心理关口。 突破7亿且盈利的公司有资格继续烧钱换规模;低于7亿且亏损的公司,时间窗口正在关闭。

3. 下一轮并购潮将加速到来。 行业集中度提升是必然趋势——盈利的公司会收购有技术但亏损的标的。Q1的财报数据,就是这场并购的候选名单。

*数据来源:各公司2026年Q1财报,归母扣非净利润口径。本文仅作行业分析,不构成投资建议。*