超威半导体2026年第一季财报纵横分析

第1章概述

1.1摘要

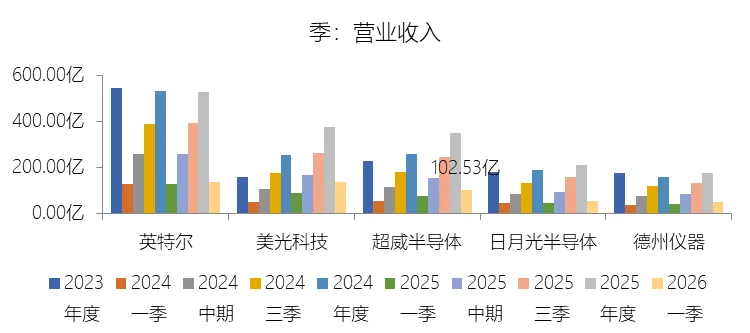

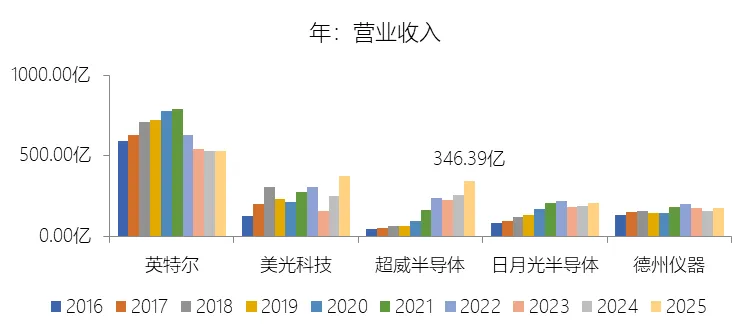

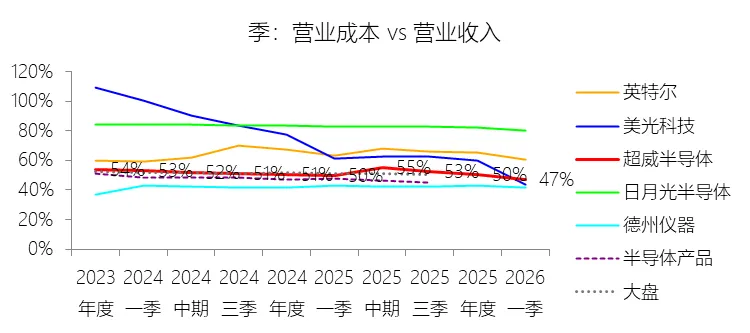

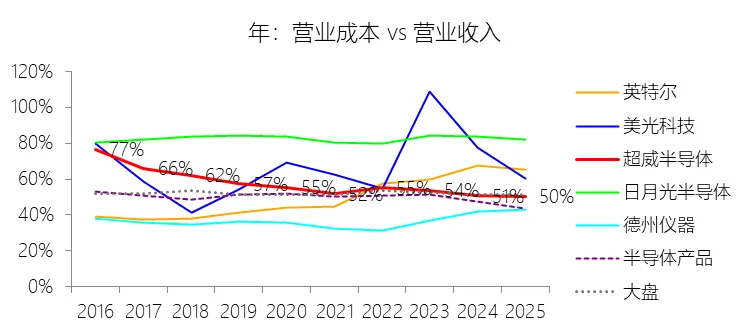

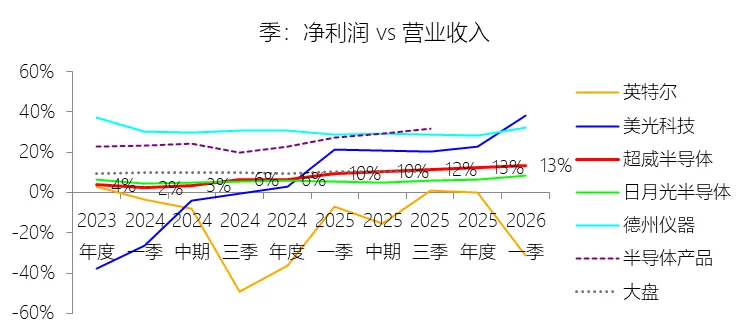

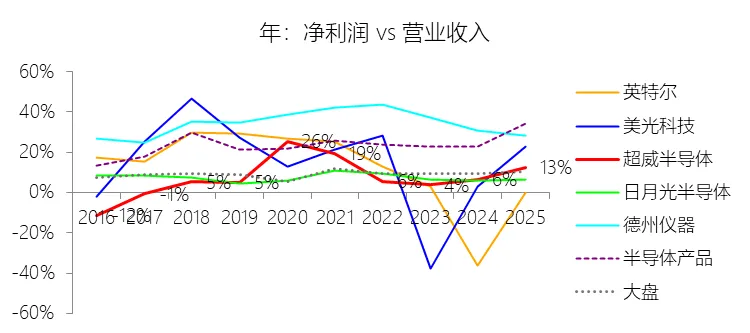

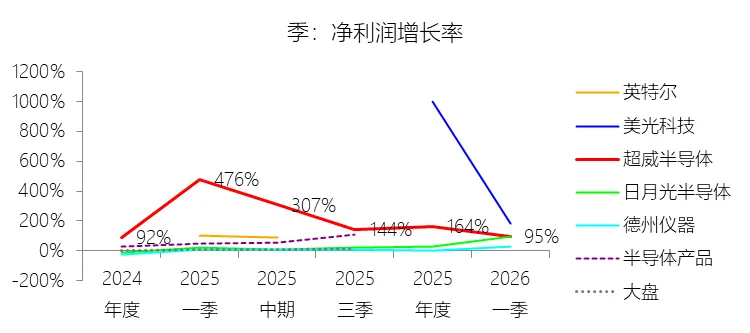

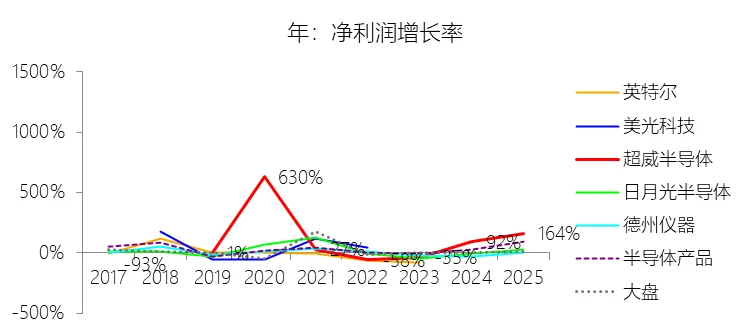

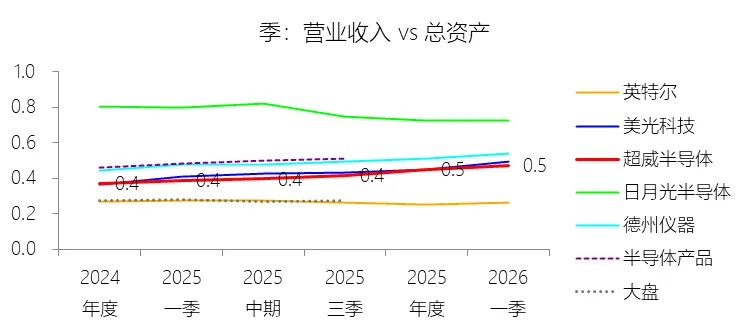

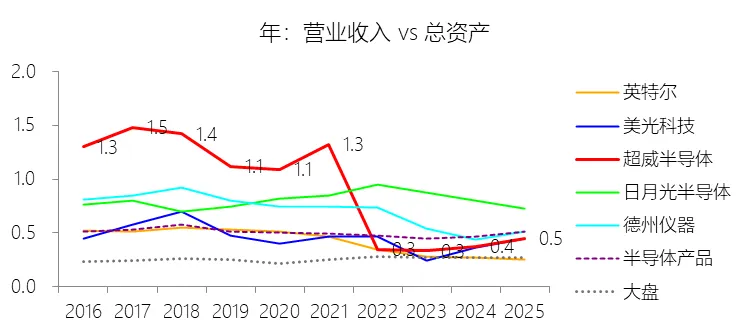

一、盈利能力:收入强劲增长,利润率全面提升

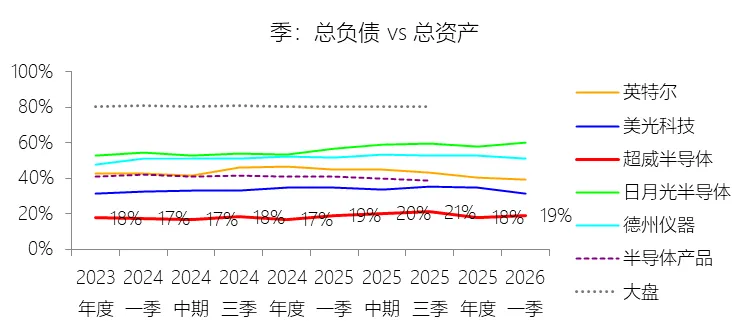

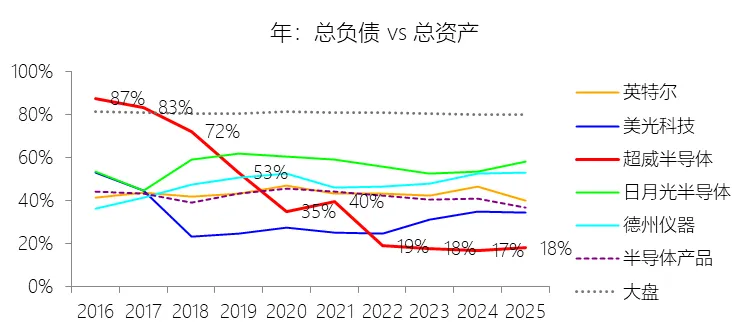

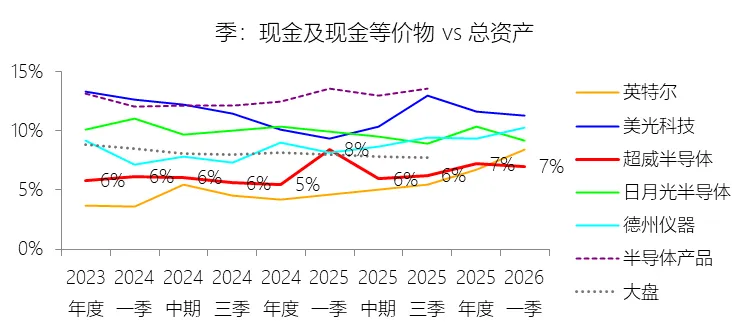

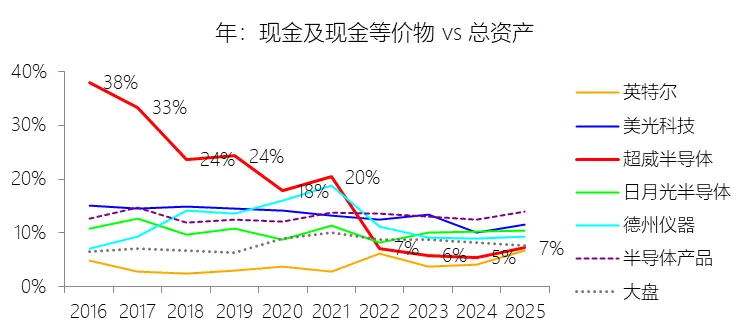

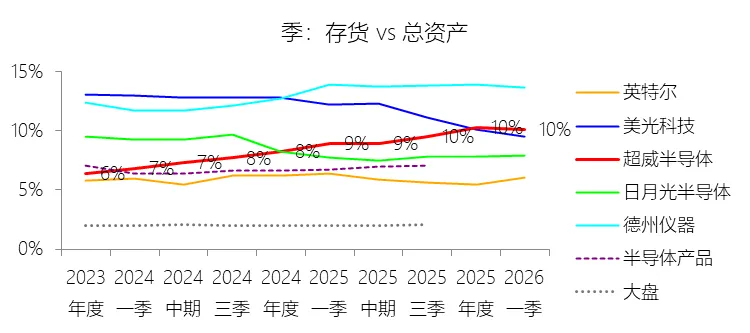

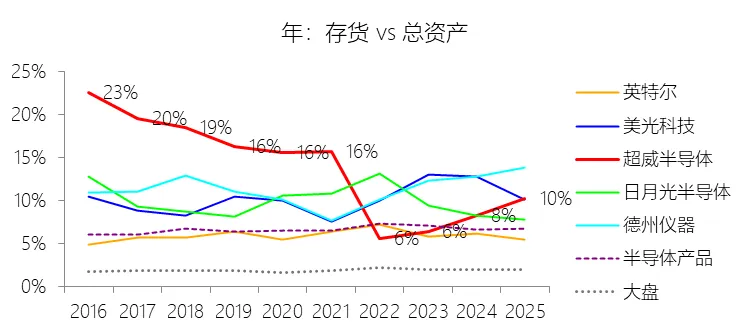

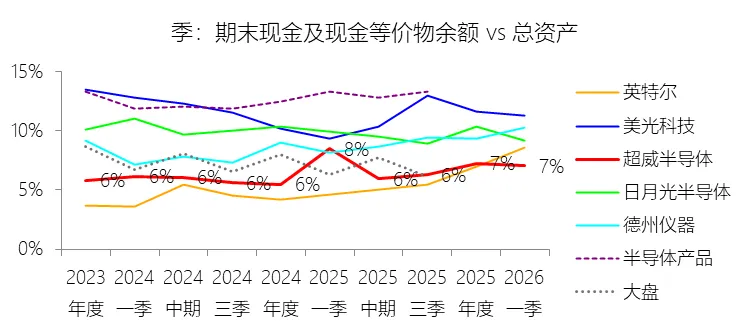

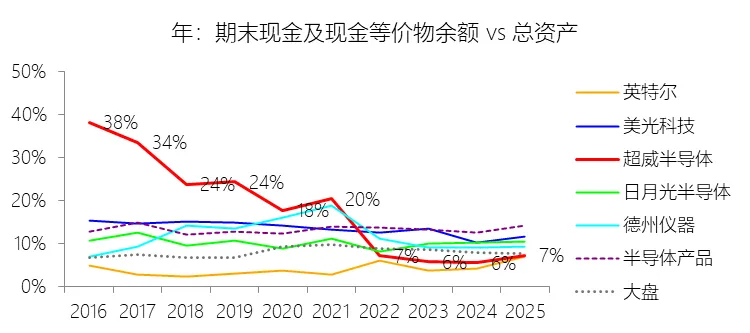

二、资产与财务结构:低负债、高商誉,资产质量稳健

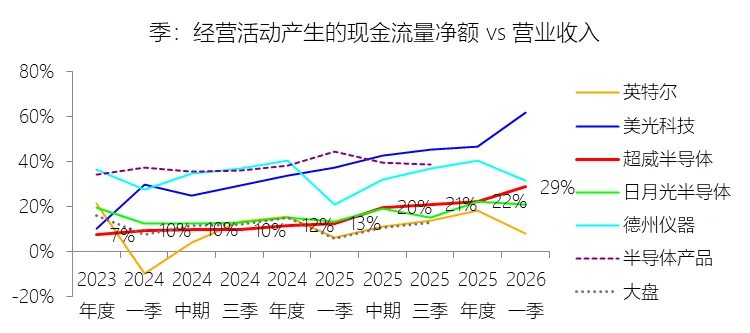

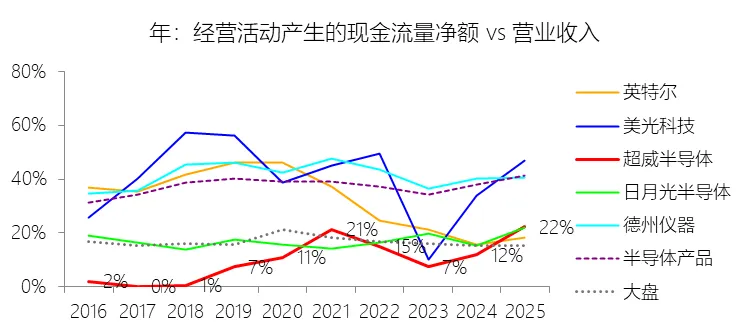

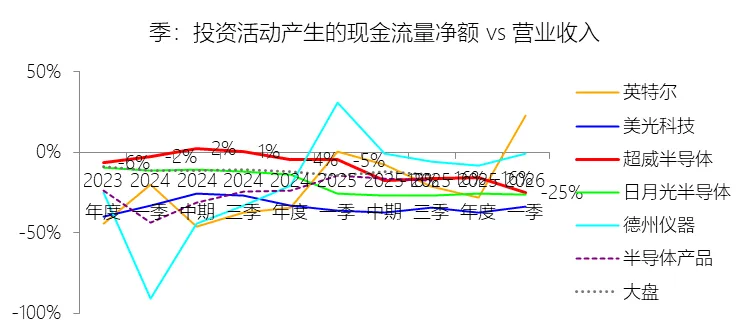

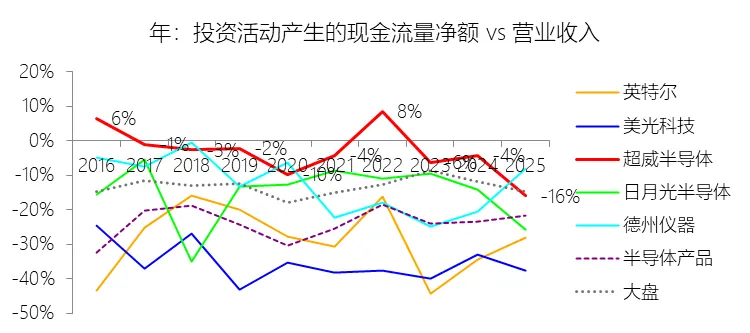

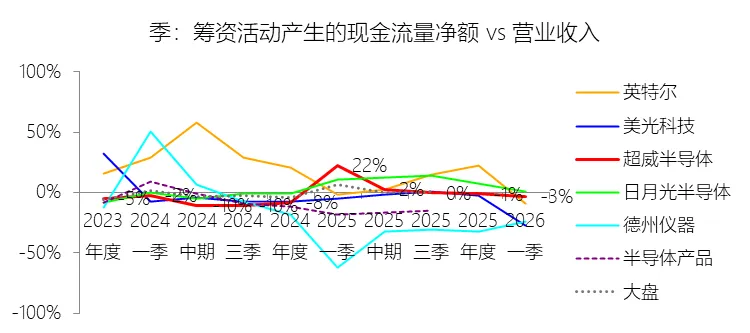

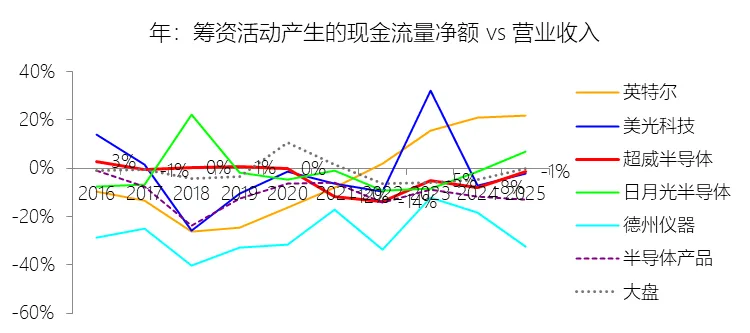

三、现金流量:经营现金流大幅改善,投资支出显著扩大

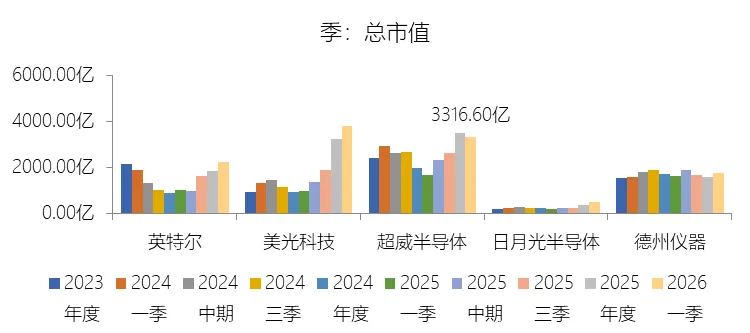

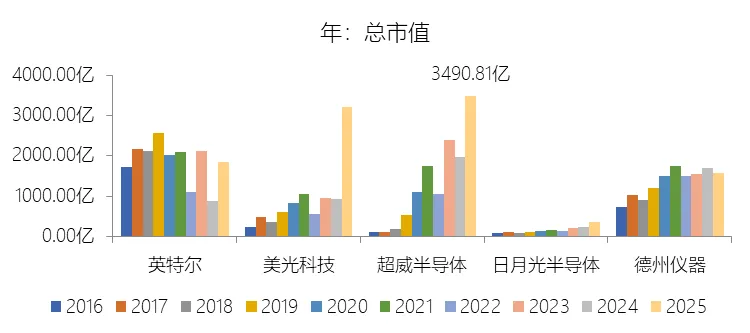

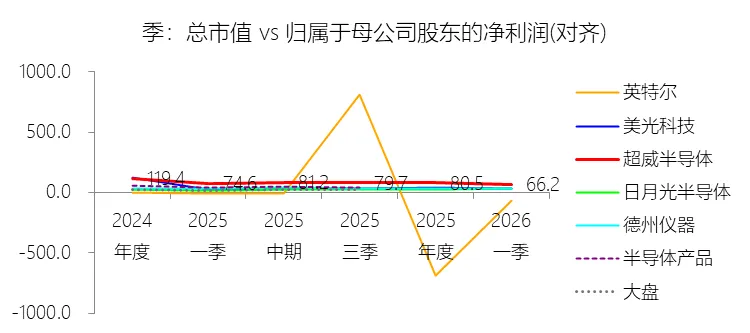

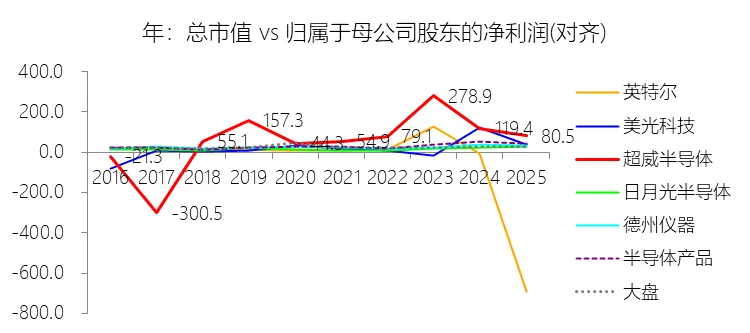

四、估值:高市盈率折射AI溢价,有一定会计因素干扰

五、主要风险

1.2优劣

超威半导体(AMD)十大优势

优势一:数据中心与AI业务已成核心增长引擎

优势二:产品路线图清晰,技术迭代节奏领先

优势三:战略并购构建多元化护城河

优势四:EPYC处理器在服务器市场持续夺取份额

优势五:与超大规模客户达成长期战略绑定

优势六:Fabless模式赋予财务弹性与高股东回报潜力

优势七:毛利率长期向上,盈利质量持续改善

优势八:ROCm软件生态持续追赶,降低客户对CUDA的依赖

优势九:客户端与嵌入式业务提供多元化收入缓冲

优势十:经营现金流大幅改善,财务自我造血能力显著增强

超威半导体(AMD)十大劣势

劣势一:AI GPU市场份额与英伟达差距悬殊,生态护城河短期难以逾越

劣势二:出口管制重创中国市场,短期收入与库存损失难以弥补

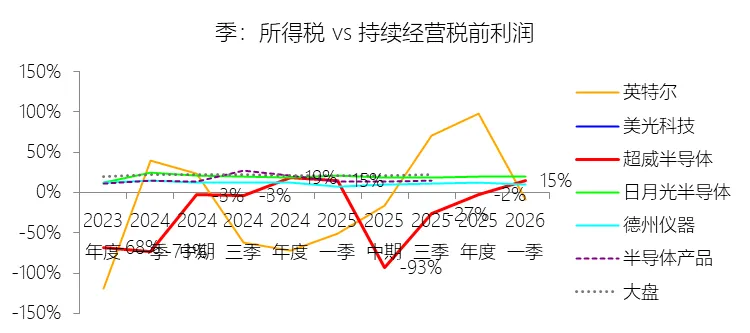

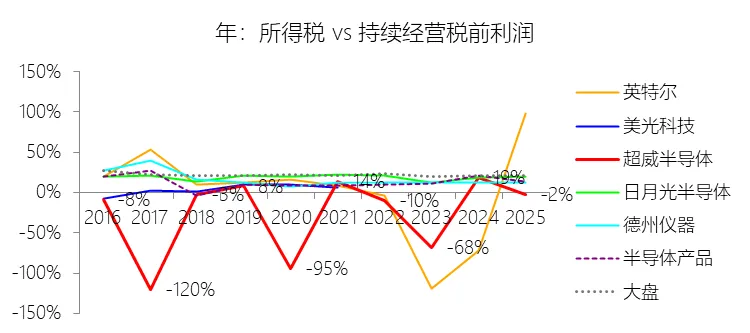

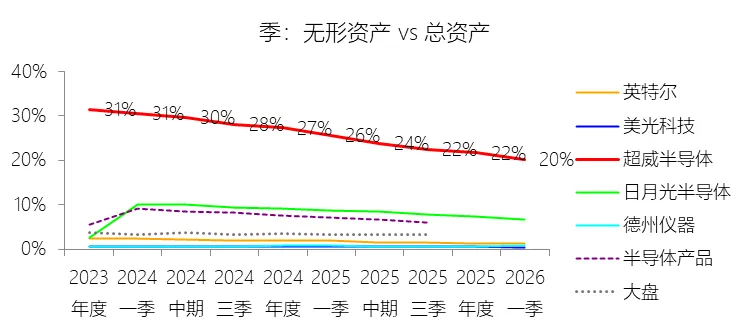

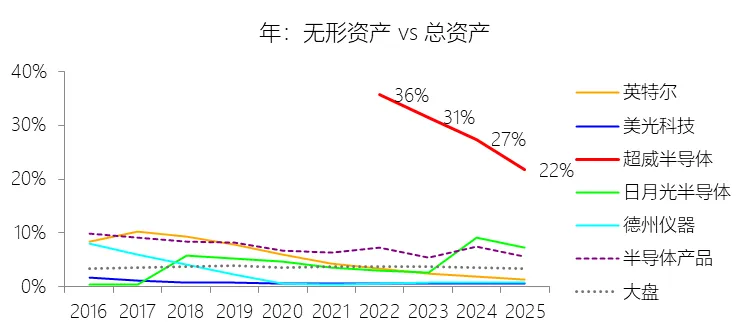

劣势三:高额无形资产摊销长期压制GAAP利润,财务透明度存在噪音

劣势四:高度依赖台积电等第三方代工,供应链集中风险显著

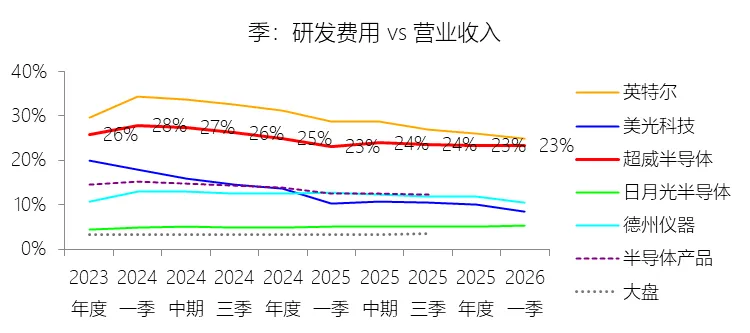

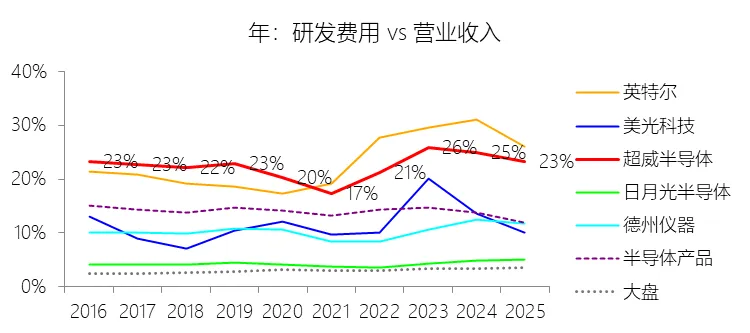

劣势五:研发费用率持续高企,短期利润弹性受到压缩

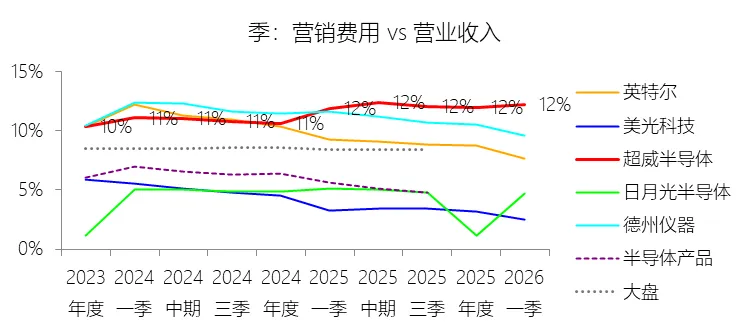

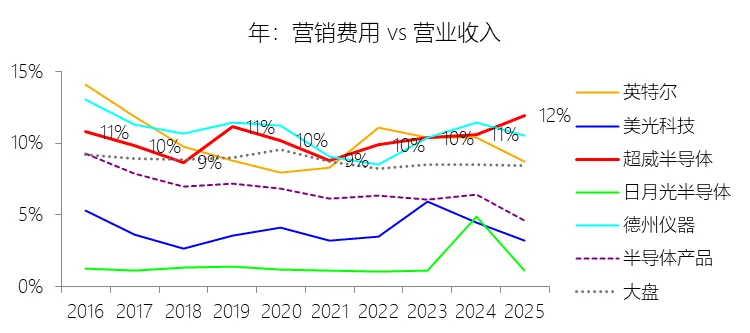

劣势六:营销费用率持续攀升,市场竞争的成本压力不断加大

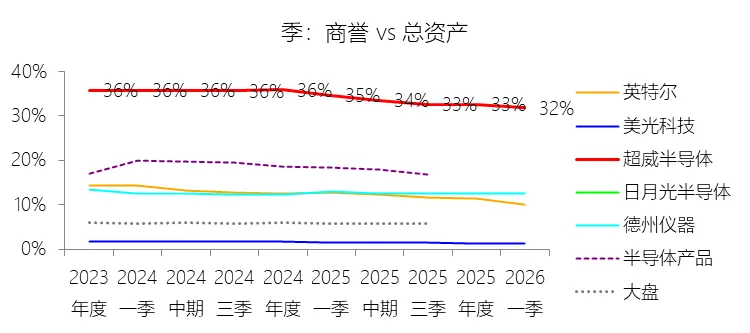

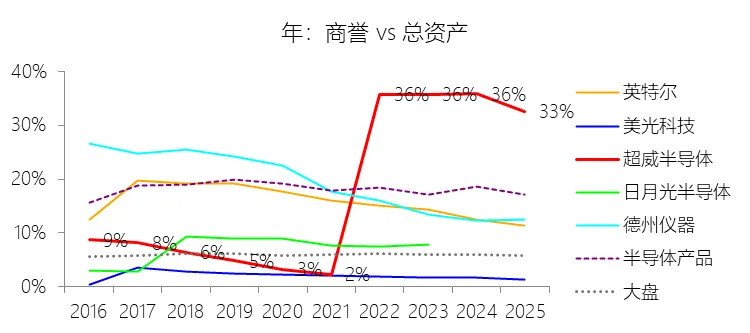

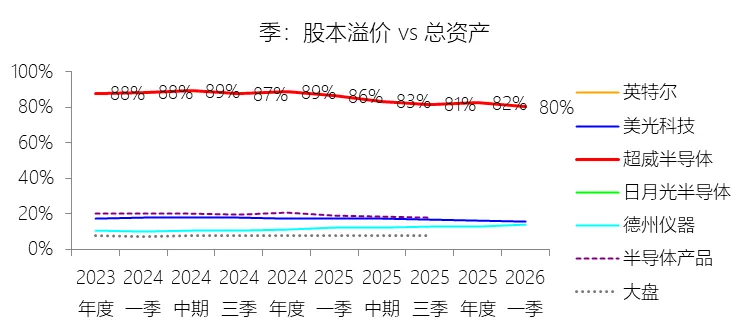

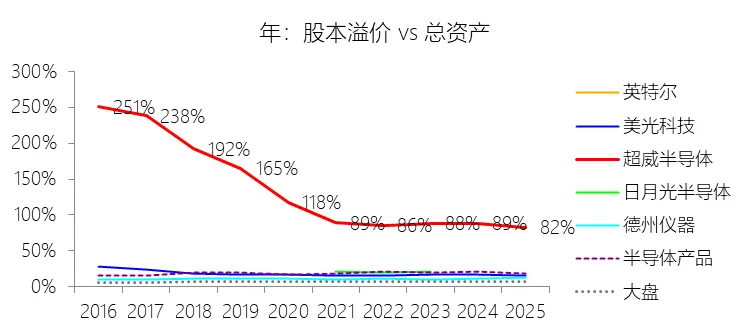

劣势七:商誉占比极高,并购整合失败将引发巨额减值风险

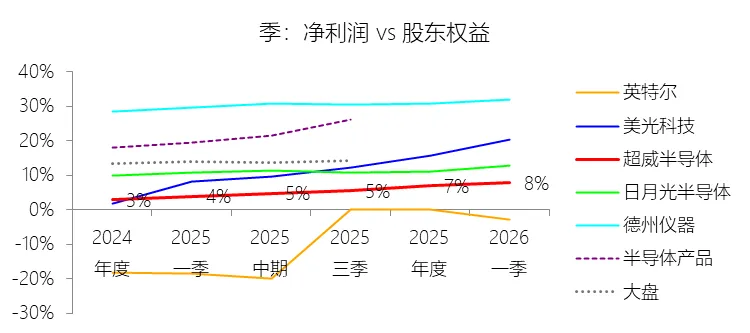

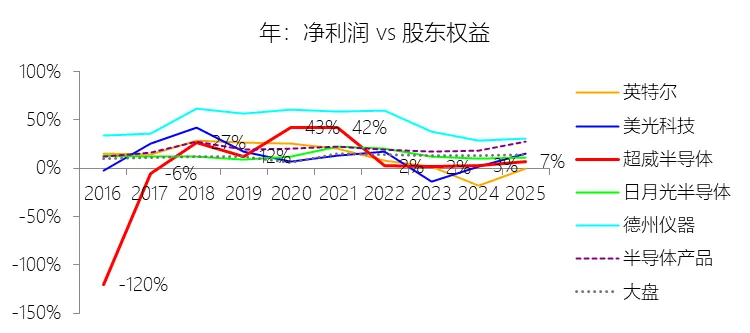

劣势八:净资产收益率(ROE)长期低于行业均值,权益资本配置效率待提升

劣势九:周期性业务波动与客户端市场疲软带来阶段性收入压力

劣势十:总资产周转率长期低位,资产运营效率受商誉等沉淀资产拖累

第2章利润表

第3章资产负债表

第4章现金流量表

第5章估值