公募基金行业产品动态报告

2026年一季度 |

01

基金专户情况

1.1行业及产品动态

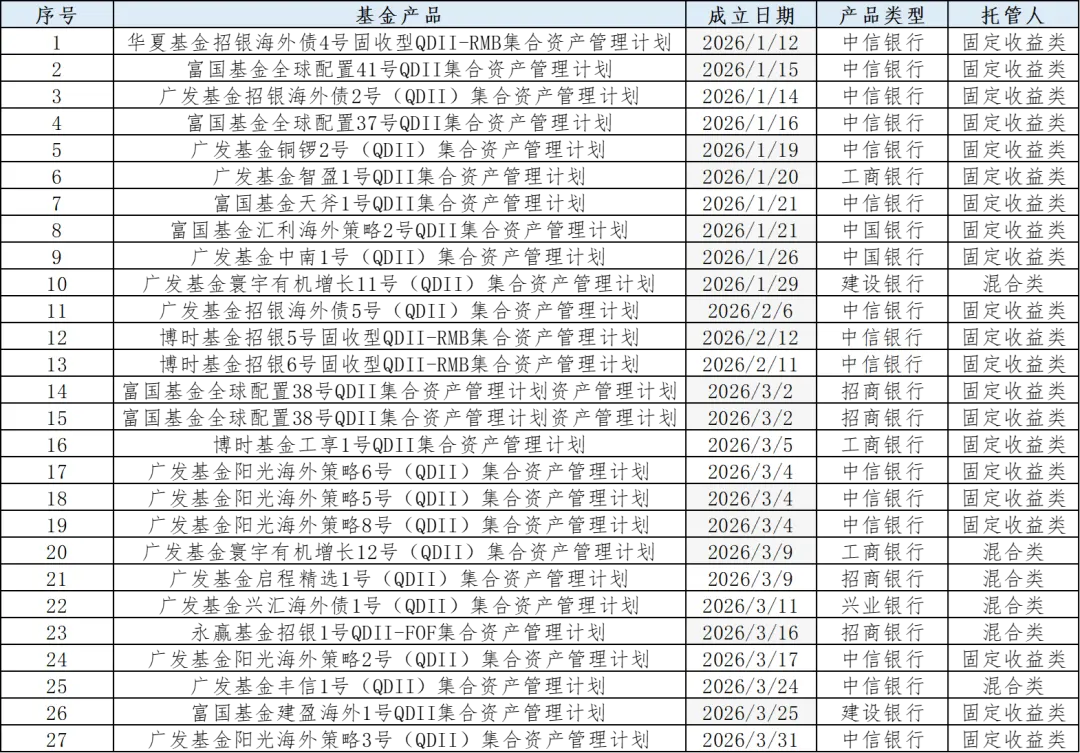

1、多只QDII产品成立

尽管监管对于专户QDII额度进行了重新规范,但全市场对于QDII产品的成立热度依然不减。

数据来源:基金业协会

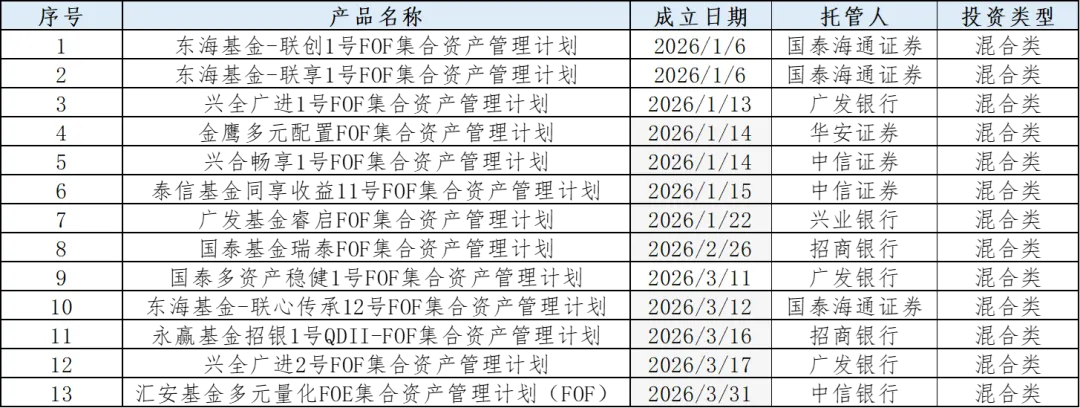

2、FOF产品

随着一季度的市场震荡,股票市场行业轮动加剧,多元配置的产品同样受到市场的欢迎。

数据来源:基金业协会

3、天工系列指数产品

2026年一季度共成立22只天工指数产品,覆盖汇添富、富国、广发、鹏华等四家管理人,均在宁波银行进行托管。相比较于公募的赛道主题产品天工系列指数覆盖赛道更为细分,如脑机接口、6G、核聚变等。

数据来源:基金业协会

1.2新成立产品情况

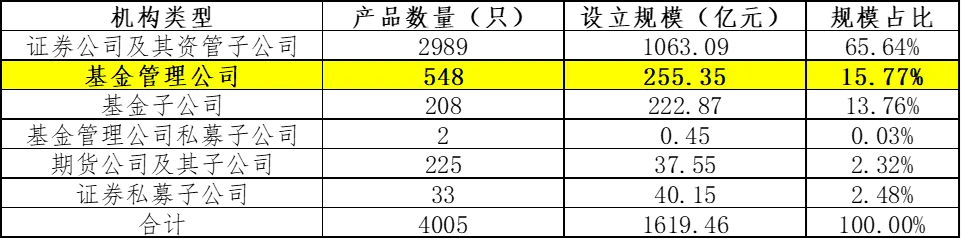

1、证券期货经营机构备案产品情况

根据2026年一、二月数据显示,证券期货经营机构共备案私募资管产品4005只,设立规模1619.46亿元。其中基金管理公司备案548只,设立规模255.35亿元,规模占比15.77%,数量同比增长276只,规模同比增长73.05亿。

数据来源:基金业协会,截至2025.2.28

2、基金公司新备案专户动态

与去年四季度比,2026年一季度集合专户产品总量较大幅增加,数量同比增长30.29%。集合资管计划中,约69%为混合类,21%为固收类,9%为权益类,受市场影响,混合型数量及数量占比均在提升,固定收益类产品数量占比出现缩减,同时权益类资管管理计划的备案数量也在逐步增加。

数据来源:基金业协会,截至2026.3.31

02

银行理财子产品情况

2.1行业及产品动态

1、多只银行理财募集失败

iFinD数据显示,截至3月27日,今年以来至少已有31只理财产品因募集失败而不成立。

从国内维度审视,这本质上是“资产荒”与“负债端萎缩”的共振。一方面,低利率环境下优质固收资产收益率持续下探,短端票息已难以覆盖渠道成本与客户预期,产品性价比边际递减;另一方面,存款挂牌利率下调虽理论上利好理财迁徙,但居民风险偏好的修复远慢于资产收益曲线的平坦化,资金更倾向于涌向货币基金或长期存款“避险”,导致短债理财遭遇“认购冷遇”。监管层面,现金管理类产品新规及评级体系加码,迫使机构收缩规模冲动、严控期限错配,短端产品供给本身就在主动缩量,叠加募集门槛的刚性约束,“达不到下限”实为行业出清的低频噪音被放大。

2、银行批量下调业绩比较基准

2026年以来,多款银行理财产品业绩比较基准迎来下调,甚至不少产品出现“腰斩”,下调幅度超过50%。多家理财产品的业绩比较基准,正逐步退出传统数值型、区间型固定基准,转向市场利率型或指数挂钩型基准。2025年12月,国家金融监督管理总局发布的《银行保险机构资产管理产品信息披露管理办法》显示,应当制定合理的过往业绩披露规则,披露规则应当包含过往业绩计算方法,计算使用的统计数据和资料应当真实、准确、全面,并在过往业绩披露时注明统计数据和资料来源。过往业绩的披露应当遵循稳定性和内在逻辑一致性原则,不得随意变更披露规则,不得通过选择性披露部分时间段数据等方式片面夸大过往业绩,不得对同类产品适用明显不同的披露规则。传统固定型基准因缺乏市场化逻辑、易触发频繁调整而面临合规压力。与此同时,固收资产收益率持续下行,理财资产端难以支撑过往较高的固定基准,叠加监管整治“收益打榜”等乱象,共同倒逼行业转向更审慎、真实的收益预期披露。

3、多家银行理财机构加强信息披露

《银行保险机构资产管理产品信息披露管理办法》(简称《办法》)将于今年9月1日正式施行,在当前调整过渡期,已有银行理财机构稳妥推进产品文本修改等工作。理财产品说明书修订强化了信息披露透明度,明确管理人、销售机构职责边界,设立单一投资者持有上限,有助于防范流动性风险,保护中小投资者权益。《办法》按照资产管理产品生命周期,对募集、存续、终止各环节进行全面规范,引导行业将信息披露融入业务全过程,实现产品情况“三清”(看得清、厘得清、算得清)。《办法》的实施将进一步提升理财产品的透明度,也将进一步强化金融消费者保护理念,为行业高质量发展提供坚实支撑。

2.2 新成立产品情况

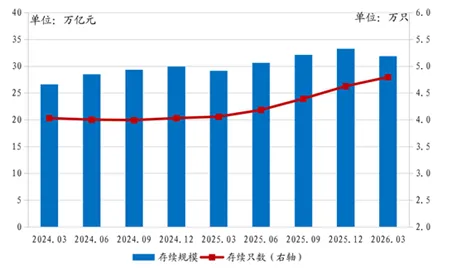

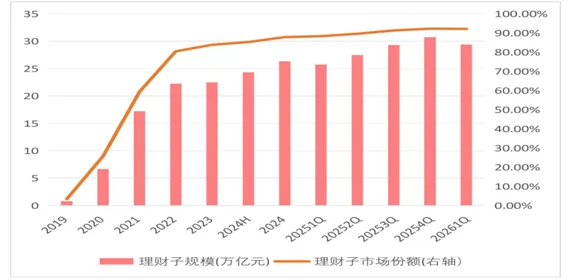

2026年一季度,全国共有97家银行机构和32家理财公司累计新发理财产品0.85万只,累计募集资金119.15万亿元。截至2026年一季度末,全国共有156家银行机构和32家理财公司有存续的理财产品,共存续产品4.80万只,同比增加18.23%;存续规模31.91万亿元,同比增加9.51%。其中,理财公司存续产品只数3.57万只,存续规模29.40万亿元,同比增加14.22%,占全市场的比例达到92.13%。与25年底全市场理财产品存续规模站上33万亿相比,一季度理财产品存续规模有所回落。

数据来源:《中国银行业理财市场季度报告(2026年一季度)》

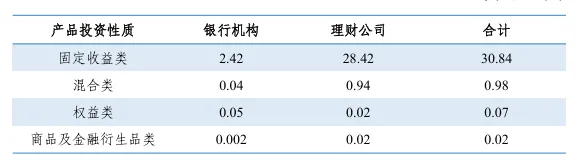

截至2026年一季度末,固定收益类产品存续规模为30.84 万亿元,占全部理财产品存续规模的比例达96.65%,较去年同期减少0.57个百分点;混合类产品存续规模为0.98万亿元,占比为3.07%,较去年同期增加0.60个百分点;权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为0.07万亿元和0.02万亿元。开放式理财产品存续规模为25.13 万亿元,占全部理财产品存续规模的78.75%,较去年同期减少2.31个百分点;封闭式理财产品存续规模为6.78万亿元,占全部理财产品存续规模的21.25%。

数据来源:《中国银行业理财市场季度报告(2026年一季度)》

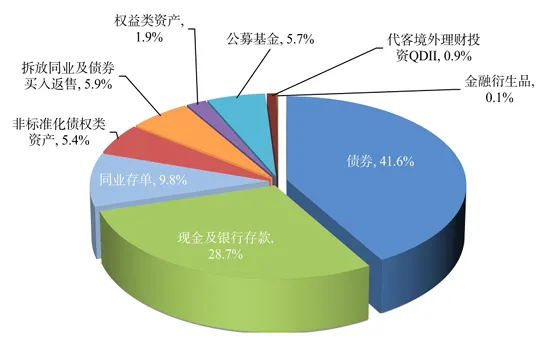

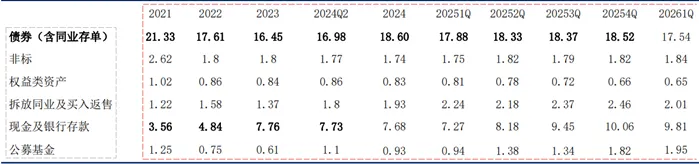

截至2026年一季度末,理财产品投资资产合计34.13万亿元,同比增长9.50%;负债合计2.18万亿元,同比增长7.92%。理财产品杠杆率106.82%,较去年同期减少0.09个百分点。理财产品资产配置以固收类为主,投向债券、现金及银行存款、同业存单余额分别为14.21万亿元、9.81万亿元、3.33 万亿元,分别占总投资资产的41.6%、28.7%、9.8%。

数据来源:《中国银行业理财市场季度报告(2026年一季度)》

截至2026年一季度末,全国共有156家银行机构和32家理财公司存续理财产品,共存续产品4.80万只,存续规模31.91万亿元,较2025年末的33.29万亿元减少1.38万亿元。其中,理财公司存续产品3.57万只,存续规模29.40万亿元,较2025年末的30.71万亿元减少1.31万亿元。

一季度银行理财规模下滑,或主要因为:第一,股市、黄金等弹性较高的资产引流了部分理财资金,理财中高波产品货架的缺失,一定程度导致理财无法充分分享权益市场的弹性;第二 ,银行存款“开门红”考核压力下,理财资金被引导回流母行,用于季末存款冲量,一季度境内人民币存款新增13.7万亿元,同比多增0.8万亿元;此外,2026年春节(2月17日)较往年偏晚,进一步压缩了理财产品的增长窗口。第三,A股市场阶段性回调叠加国际地缘局势扰动,导致含权类理财产品净值普遍回撤,尤其是配置权益资产的“固收+”及混合类产品净值受损明显,部分投资者选择赎回或保持观望,形成“净值回撤→投资者赎回→规模下降”的负反馈链条。第四,在“存款搬家”的宏观趋势下,承接资金的渠道并非只有银行理财,例如,一季度银保渠道力推的分红险销售热度大幅提升,与银行理财形成直接竞争,分流了部分理财需求。

2026年一季度,银行理财在资产配置上进一步凸显对“弹性”的重视。债券(含同业存单)仍为底仓核心,但规模及占比小幅回落(规模降0.98万亿元至17.54万亿元,占比降0.5个百分点至51.4%);与此同时,公募基金配置明显增加(规模增0.13万亿元至1.95万亿元,占比升0.6个百分点至5.7%),非标资产亦获小幅增配(0.02万亿元)。现金及银行存款占比虽由28.2%升至28.7%,但绝对规模下降0.25万亿元,更多是流动性管理下的结构性调整。整体看,在总规模季末回落的背景下,理财资金适度减持固收类资产,转而增配公募基金与非标,并通过混合类产品扩容(规模增长11.9%)加以配合,体现出在低利率环境下,理财公司正着力提高资产配置的收益弹性,平衡稳健与增厚收益的双重目标。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。在任何情况下本文中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。本文章仅供参考,您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金业绩并不构成对基金业绩表现的保证。在做出投资决策后基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

本文为基智汇(公众号)原创文章,未经授权,禁止转载。如需转载,请在留言区进行留言。转载须在正文开头显著位置注明稿件来源及作者名,违者必究。