可能有部分读者一看到这个标题,就想跳脚骂娘。但我请求读者朋友冷静,因为愤怒会让人失去智慧。请先看我分析得有道理不?说的是否是客观事实?然后再表达情绪吧。

本次财报调整的实质

五粮液本次2025年财报调整,核心操作是将收入确认原则从“发货给经销商即确认”调整为“终端实际动销后才确认”,变化只是销售收入的确认延后了。这种变化首先的好处是将压力传递给了销售系统,将促使销售队伍和商家狠抓动销,认真买货,努力实现高质量销售。这难道不是好事吗?而从股东(股民)角度看,五粮液手里实际控制的现金,一分钱也没有减少,这难道有什么影响吗?

白酒行业长期存在“压货冲业绩”的现象,产品未动销,库存在渠道,五粮液这一调整,意味着从财务上终结了“压货冲量”的商业模式。渠道爆仓几乎是当前白酒企业的一个普遍现象,五粮液率先揭开了这个不健康的营销方式,难道不值得肯定吗?

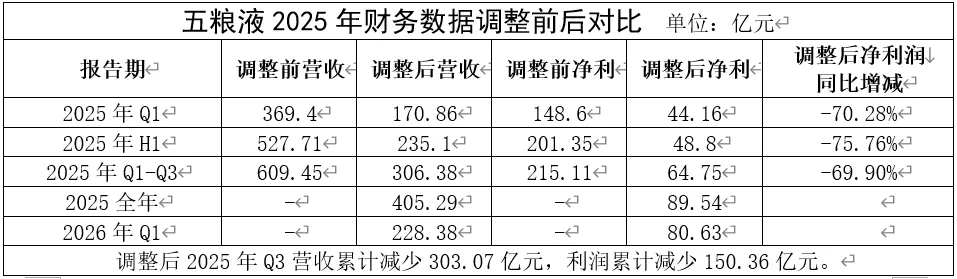

从上表可见调整前后核心数据对比变化:

·2025年Q1:营收从369.40亿调降至170.86亿;净利润从148.60亿调降至44.16亿。

·2025年H1:营收从527.71亿调降至235.10亿;净利润从201.35亿调降至48.80亿。

·2025年Q1-Q3:营收从609.45亿调降至306.38亿;净利润从215.11亿调降至64.75亿。

·2025全年:营收405.29亿(同比-54.55%),净利润89.54亿(同比-71.89%)。

·2026年Q1营收228.38亿(同比+33.67%),净利润80.63亿(同比+82.57%)。

真金白银回报股东

·公司承诺2024-2026年每年现金分红不低于200亿元,2025年按承诺累计分红200.1亿元。

·叠加80-100亿元的股份回购注销计划,价格上限153.59元/股,直接减少注册资本,测算当前投资回报率已达7.4%-8.0%,股息率约5.6%。

·5月6日五粮液大股东宣布增持不低于30亿、不超过50亿,6个月内实施,不设价格区间。显示大股东对当前估值底部的确认。

远离概念股、题材股,给广大股民真金白银回报的公司,才是值得持有的好公司。

五粮液估值已进入历史底部

截止5月7日收盘,五粮液市值3594亿元,扣除公司账上1241亿货币资金后,实际业务估值仅约2353亿元,按修正后的2026年盈利预测计算,对应PE仅约12倍,已进入历史估值底部区间。

目前白酒行业处于周期底部,五粮液股价已创16年新低,再加高达5.6%的股息率,无疑对长线资金构成较强的吸引力。

(本文数据均来自五粮液公告和“中评数据公司”,截止时间为2026年5月7日。如上分析,仅供参考。股市风险大,投资需谨慎)。