建设银行2026年一季度财报分析

2026-05-08 13:32

建设银行2026年一季度财报分析

建设银行于4.29日晚上发布2026年一季度财报, 不得不说, 建行的这份财报也是相当的不错, 下面咱们就来看看它好在哪里.股东分析

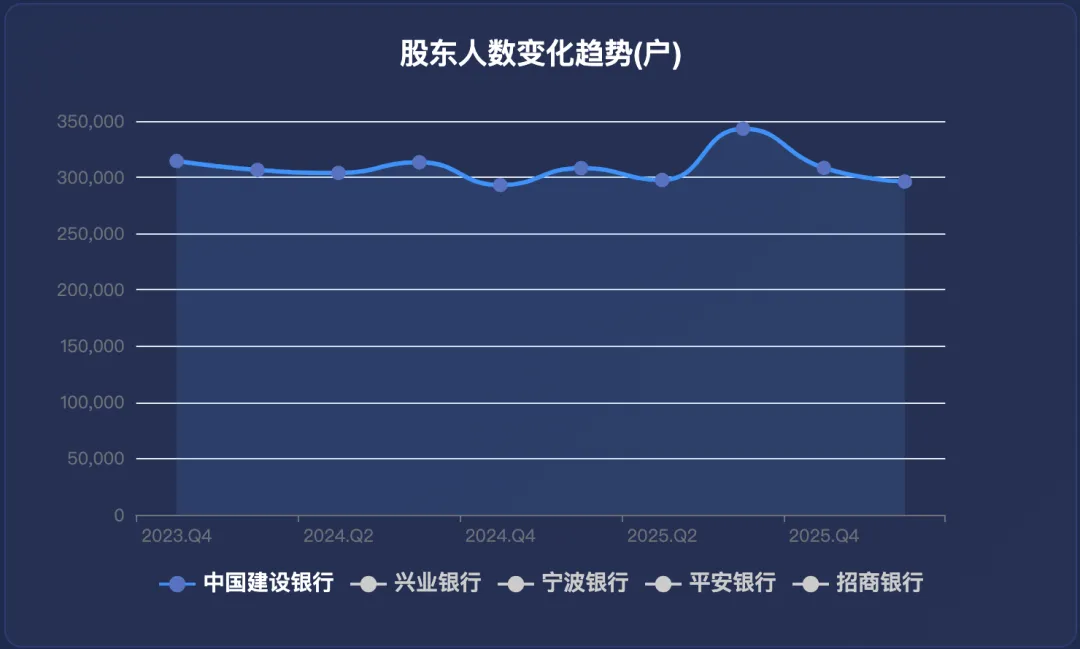

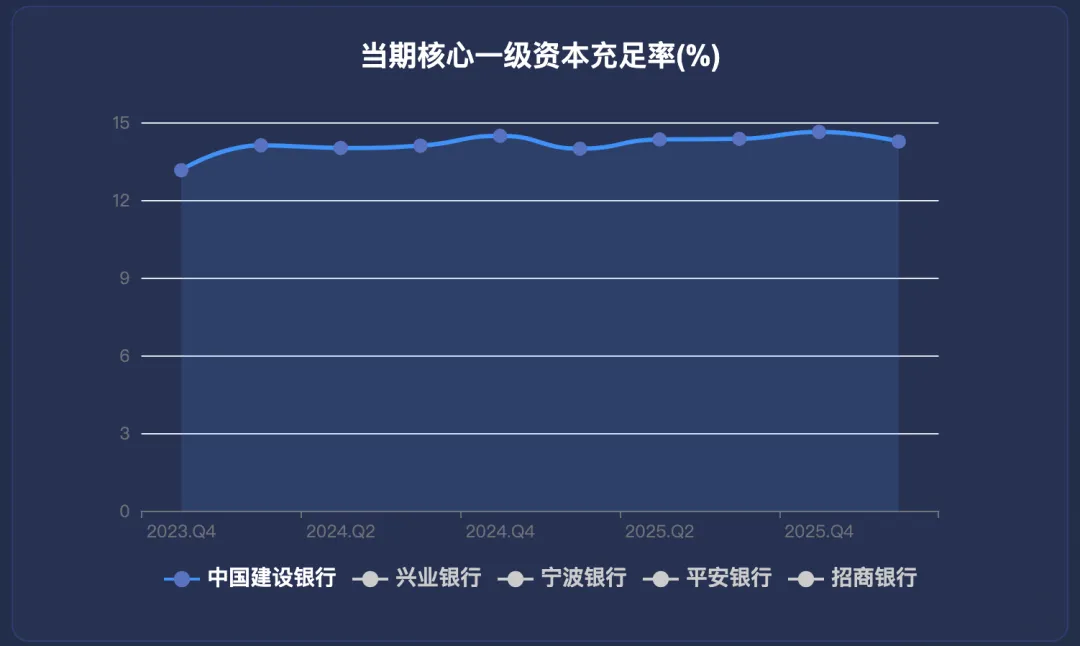

前十大股东数量变化中, 香港中央结算(代理人)有限公司减持股数 9675213, 香港中央结算有限公司增持股数 63643238, 最有意思的是汇金没有做任何的减持, 这是非常少见的情况, 目前仅仅在宁波银行上见到了这种情况. 2026年一季度持股股东数环比由 308385 户减少到 296183 户, 减少了 12202 户, 股东人数减少说明还有别的机构在不断增持, 这个比较符合建行创新高的走势, 同时也和别的银行相反, 这也非常有利于后续股价上涨. 核心一级资本充足率 14.26% 环比 14.63% 减少了 0.37 个百分点,同比 13.98% 增加了 0.28 个百分点。因为建行2025年刚刚完成配股, 所以核心一级资本充足率肯定是可以支持后续的扩张的. 最后看看其核心一级资本充足率的走势营收分析

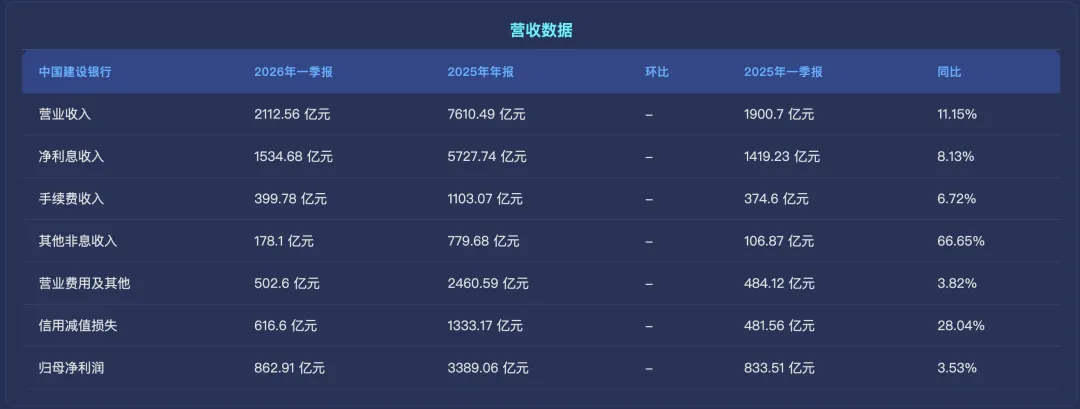

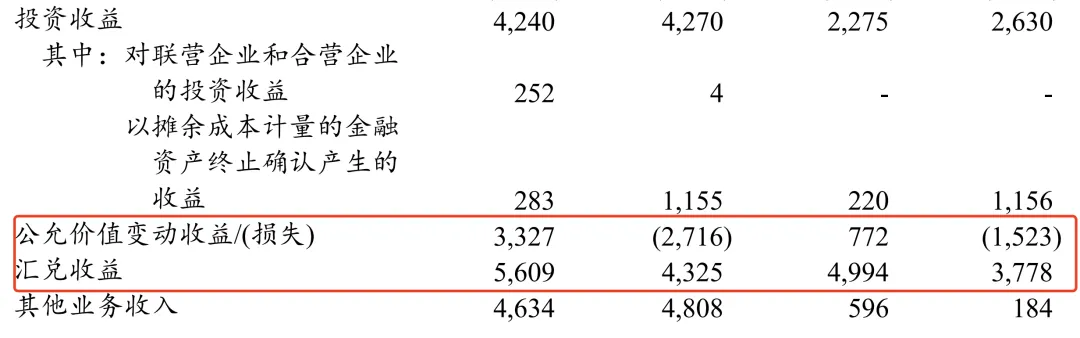

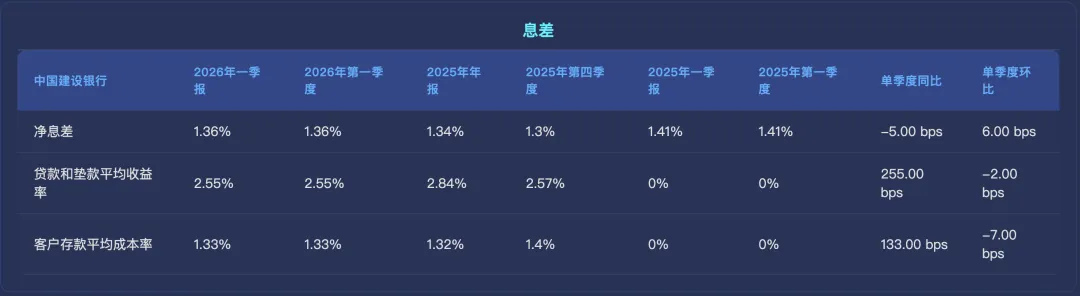

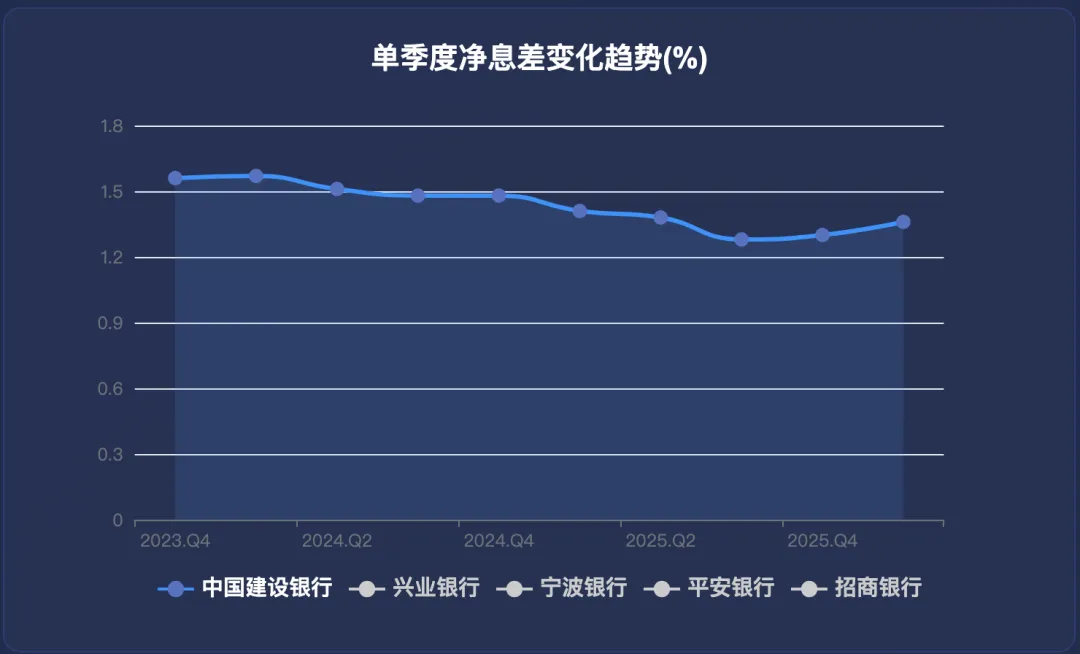

营业收入 2112.56 亿元同比增加 11.15%. 其中净利息收入 1534.68 亿元,同比增加 8.13%; 手续费收入 399.78 亿元,同比增加 6.72%; 其他非息收入 178.1 亿元,同比增加 66.65%. 说实话下图中的数据还是比较炸裂的, 营收达到了两位数的增长, 已经超过了宁波银行的10.21%, 这一点都不像是国有大行的样子, 要知道国有大行本身的市值已经这么高了, 还能保持这么高的增速, 已经是极其不可思议的存在了. 接着看净利息收入和手续费收入也保持了不错的增长, 并且这五家银行里面, 净利息增长是最高的. 并且很重要的是, 其利润的增长还是在加大了信用减值损失28.04%的前提下完成的, 因此这份财报除了资产质量很好之外, 利润增速也很不错. 最有意思的是其他非息收入有66.65%的增长, 宁波银行和招商银行在这块是负增长的, 所以下面探究一下为什么这块的增速这么高. 各家银行在一季度的公允价值变动收益都有大幅的增长, 但是招商的汇兑收益仅仅勉强维持持平, 建行做到了正增长, 并且其投资收益还是略微下跌的, 这点强于招行. 平安银行和兴业银行做的不够好的在于汇兑收益大幅降低. 2026年一季报单季净息差 1.36%,环比增加 6 bps, 同比减少 5 bps。建行是我关注的这五家银行里面, 唯一一家两个季度反弹的银行了, 已经是相当不错的存在.资产负债分析

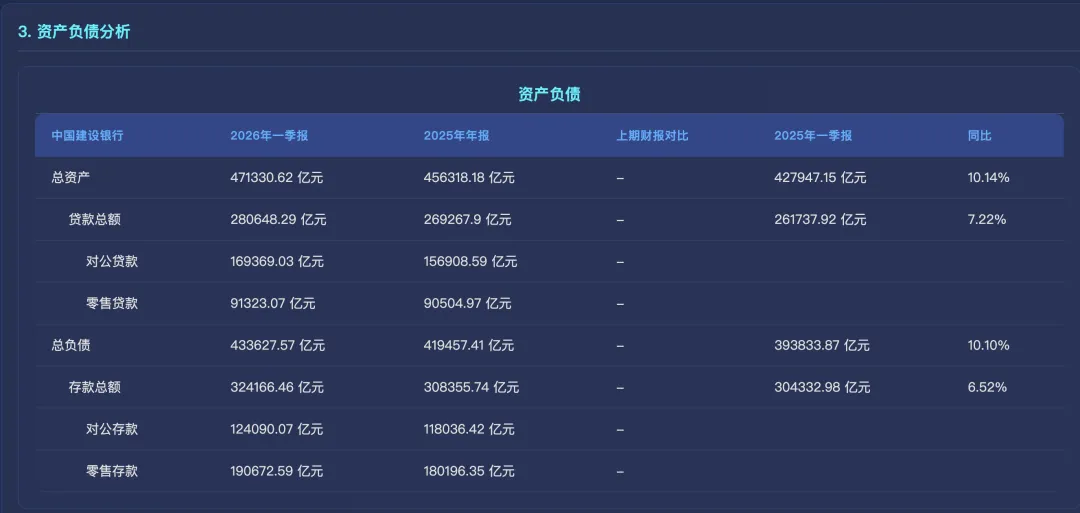

总资产 471330.62 亿元同比增长 10.14%,其中贷款总额280648.29 亿元,同比增速 7.22%。总负债 433627.57 亿元同比增长 10.1%,其中存款 324166.46亿元,同比增长 6.52%。从别的银行可知, 一季度零售贷款非常的差, 因此也拖累了建行贷款总额的增速低于总资产的增速, 没办法, 行业共性问题. 但是建行能做到两位数的总资产增速, 也是极其的牛, 关注的这几家银行里面, 也只有宁波银行做到了这点.不良分析

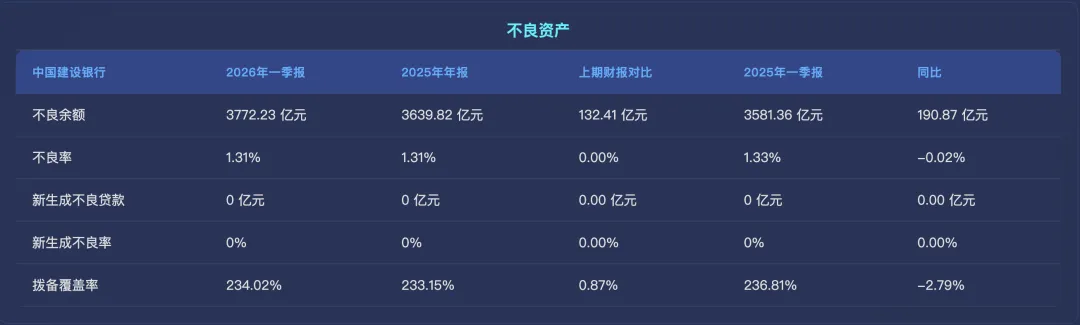

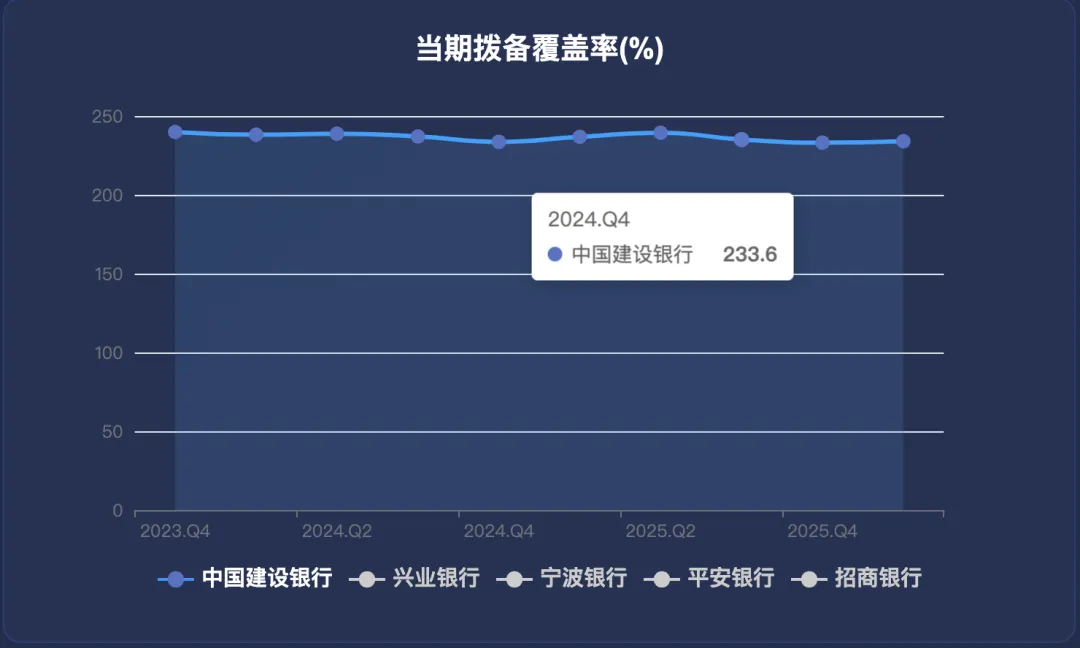

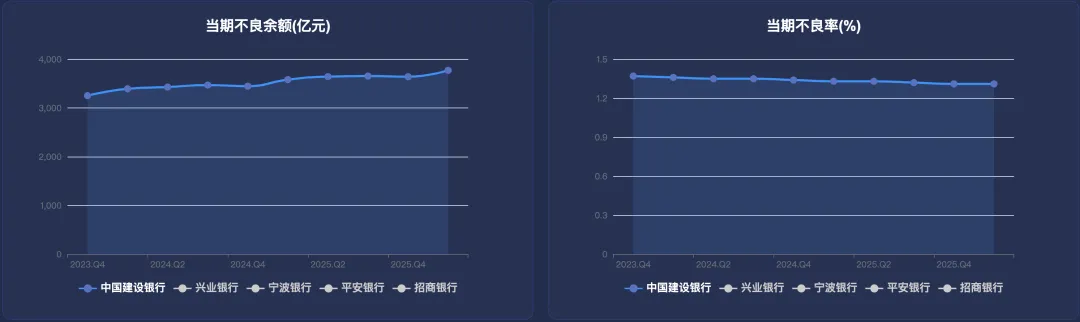

根据财报,不良余额 3772.23 亿元环比 3639.82 亿元增加了 132.41 亿元,不良率 1.31% 保持不变。建行提高了信用减值损失也是在加大处理不良, 保持了不良率的不变, 也说明资产质量的稳定, 另外拨备覆盖率234.02% 环比 233.15% 增加了 0.87 个百分点也说明了其加大了不良的处理, 剩余五家银行的拨备覆盖率环比都是在降低的, 只有建行保持了增高, 而加大不良的处理会减少当期利润的减少, 在这个前提下还能做出3.53%增长的利润, 这份利润增长属实是很不错. 再来看看拨备覆盖率的趋势图, 不良余额和不良率的趋势图总结

整体而言, 建行的这份财报还是有非常多可圈可点的地方的: 1. 股东人数大幅减少, 说明有机构还在增持, 并且汇金并没有任何的减持动作, 筹码依旧很稳定 2. 营收两位数增长, 净利息收入和手续费收入也有不错的增长, 其他非息收入更是66.65%的增长, 这给了该行加大处理不良的空间, 并且也保持了加大信用减值损失的计提 3. 净息差已经连续两个季度的反转了, 这是关注里面的唯一一家银行能连续反转的银行 4. 总资产增速达到两位数, 这么大的体量还能有这么高的增速实属不易 5. 资产质量依旧保持稳定, 拨备覆盖率还在提高, 可见相当不错.