电气设备行业主要覆盖发电、输电、配电、用电四大环节,这里重点梳理A股及港股核心龙头,按业务属性分为四类:

一、发电装备(电源侧)

这类公司制造“产电”的核心设备,包括风电、光伏、火电及核电装备。

二、电网设备(输配电)

这是电力系统的“血管”和“大脑”,技术壁垒在于高压绝缘、自动化控制及智能化。

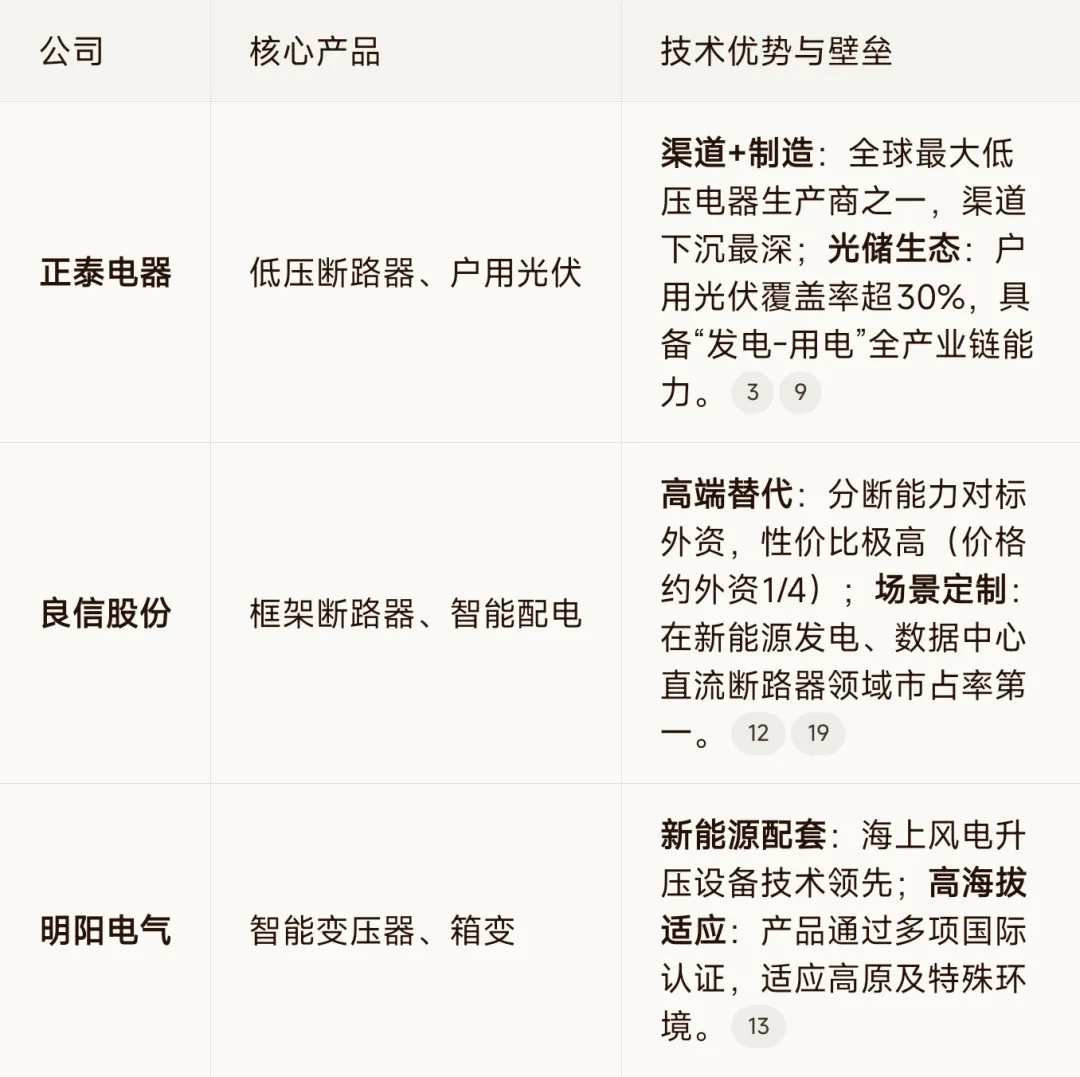

三、低压电器与配电(用户侧)

直接面向工厂、建筑和新能源项目,核心是可靠性与智能化。

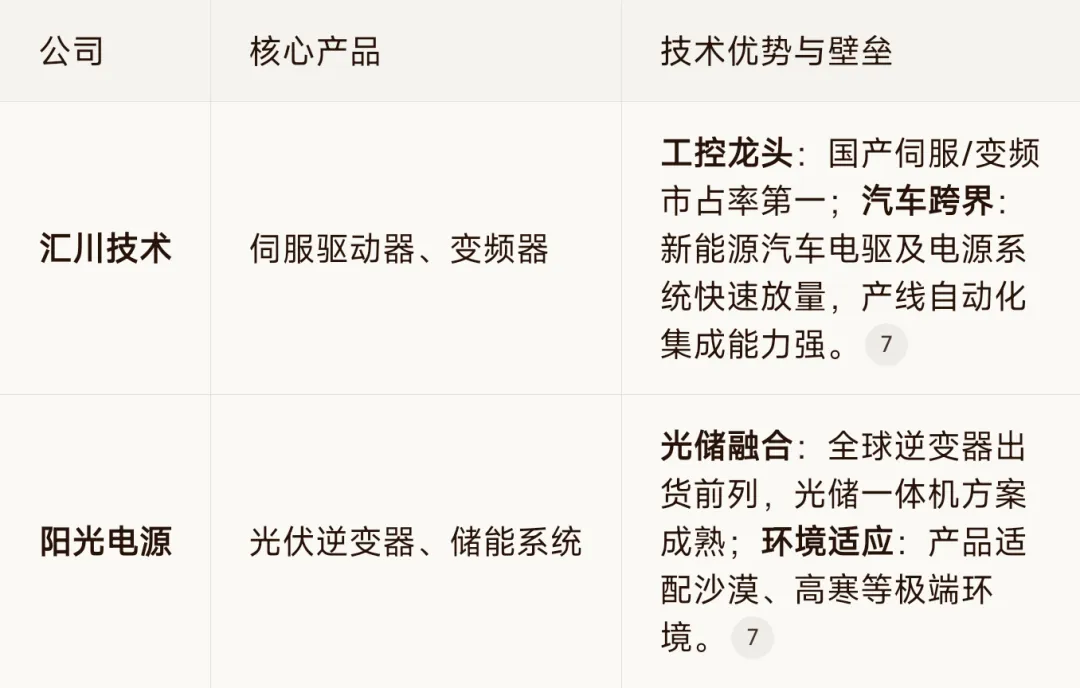

四、电力电子与工控

涉及电能转换与控制,技术壁垒在于功率半导体和算法。

五、技术趋势(三条主线)

1. 高压化+直流化(特高压/柔性直流)- 特高压(UHV):解决风光大基地外送,±1100kV直流/1000kV交流为主流,设备(变压器、换流阀、GIS)技术壁垒高、国产替代完成。

- 柔性直流(VSC-HVDC):新能源并网、海岛/城市供电刚需,IGBT/碳化硅(SiC) 升级提效,成本下降加速渗透。

2. 智能化+数字化(数字电网/AI)- 一次设备智能化:智能变压器/开关、在线监测、边缘计算,状态检修替代定期检修,降本提可靠性。

- 调度/保护AI化:南瑞/许继等布局电网AI调度、故障自愈,提升新能源消纳能力。

3. 宽禁带+储能融合(SiC/GaN+储能)- SiC/GaN器件:逆变/变流效率提升3-5%,800V快充、储能PCS、数据中心电源加速应用。

- 储能系统集成:变流器(PCS)+电池+EMS一体化,龙头(阳光电源、锦浪科技)技术迭代快、海外份额提升。

六、行情前景(高景气+结构性机会)

1. 核心驱动(十五五+AI算力+出海)- 十五五电网投资:国家电网4万亿+南电网1万亿,特高压年均投1200亿(+25%),配网智能化改造加速。

- AI算力需求:数据中心机柜功率翻倍,高压直流供电(HVDC)、UPS、精密配电需求爆发,成新增长极。

- 出海:欧美变压器/开关缺口30%,中国设备性价比优,2025年出口增18%,龙头海外收入占比提升。

2. 业绩与估值- 业绩:2026Q1板块90%预喜,特变电工、国电南瑞等龙头净利增10-30%,储能/出海业务增速更高。

- 估值:龙头PE 25-40倍(如国电南瑞25.5倍、特变电工22.8倍),低于历史高位,具备性价比。

3. 细分机会- 特高压:中国西电、平高电气、国电南瑞(订单饱满、壁垒高)。

- 储能/逆变器:阳光电源、锦浪科技、德业股份(海外高增、技术领先)。

- 智能电网:思源电气、四方股份(智能化改造核心标的)。

七、核心风险点(需警惕)

1. 技术迭代风险- SiC等新材料技术突破不及预期,或海外厂商垄断核心器件,导致成本高企、毛利率承压。

2. 竞争加剧+价格战- 中低端产能过剩,中标价持续走低(如变压器、开关柜),挤压中小企业利润,龙头凭规模/技术优势相对抗跌。

3. 政策+投资不及预期- 电网投资落地节奏慢,或海外贸易保护(如关税、认证壁垒),影响出海订单与收入 。

4. 原材料波动- 铜、铝、硅料等价格上涨,直接推高成本,压缩毛利率(2026年铜价高位震荡风险仍存)。