报告摘要:2025年,国内宏观经济温和复苏,房地产行业依旧处于深度调整周期,建筑装饰工程行业整体呈现总量弱稳、板块极致分化、盈利承压下行的运行态势。本报告基于A股申万建筑装饰行业156家上市公司(剔除ST、*ST及数据异常标的)2025年年度财报、业绩快报核心数据,结合国家发改委、住建部现行行业政策及最新产业动态,通过量化数据、多维对比形式,全面剖析行业整体经营、细分赛道表现、上市公司盈利能力,深度解读行业发展痛点与驱动因素,科学预判2026-2028年行业发展趋势,为市场研判、投资分析、行业经营提供权威、可溯源、数据化的专业参考。

核心数据结论:2025年行业实现总营收1.90万亿元,同比增长3.96%;实现归母净利润570.00亿元,同比下降18.75%,行业盈利中枢持续下移,央国企与民营建筑企业经营、盈利两极分化,基建、专业设计赛道稳健运行,房建、住宅家装赛道持续亏损,行业迈入存量竞争、格局重塑的新阶段。

一、2025年建筑装饰工程行业上市公司整体经营业绩分析

1.1 行业核心经营总量数据(2025年)

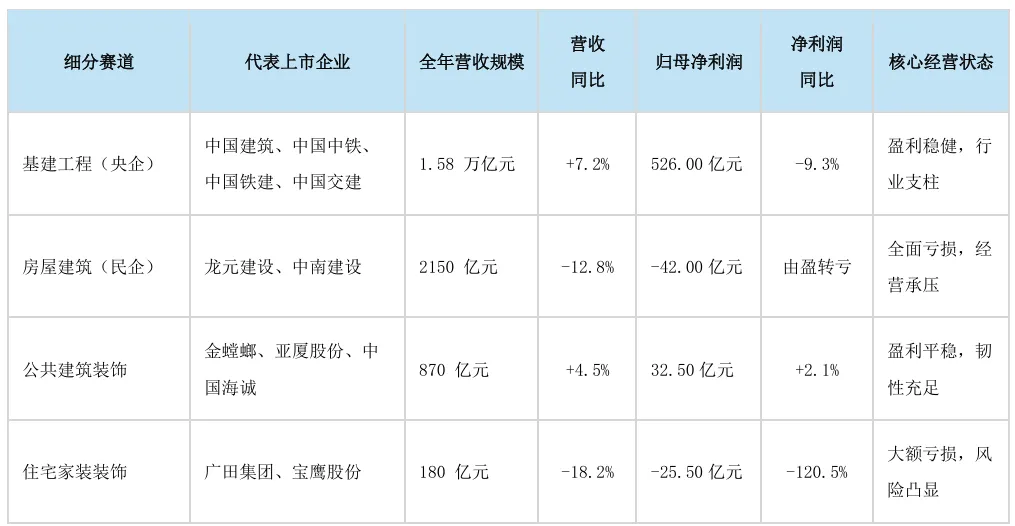

1.2 细分赛道经营业绩对比(2025年)

1.3 行业财务健康度指标对比

二、行业上市公司盈利能力深度分析

2.1 行业核心盈利指标历年对比(2023-2025年)

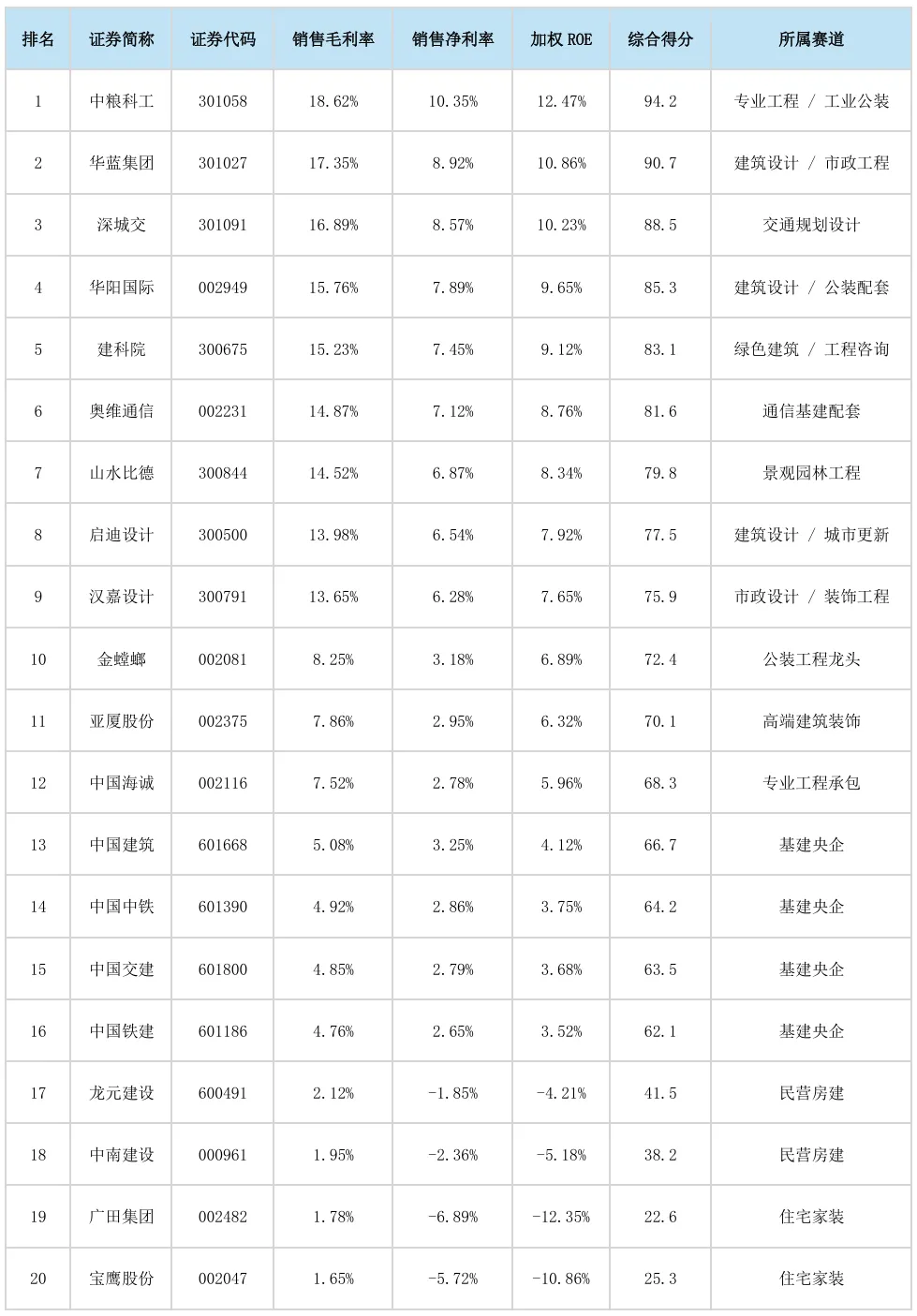

2.2 2025年上市公司综合盈利能力TOP20排名

本排名采用销售毛利率40%+销售净利率30%+加权ROE30% 加权计分,客观反映企业综合盈利水平,具体排名如下:

2.3 上市公司盈利梯队划分

三、行业发展影响因素及政策环境分析

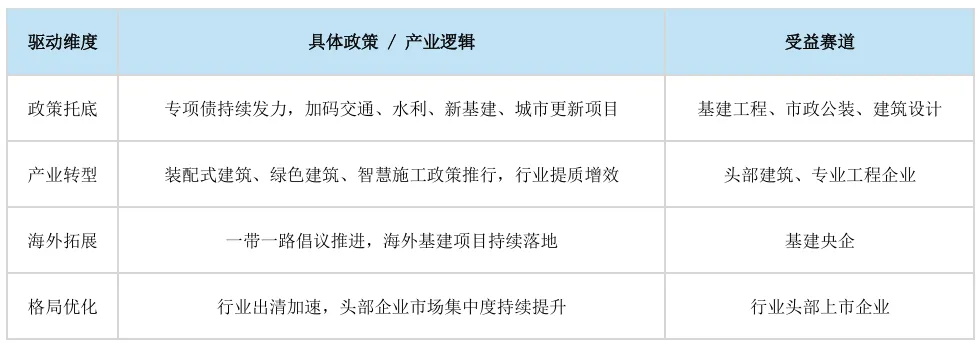

3.1 行业利好驱动因素

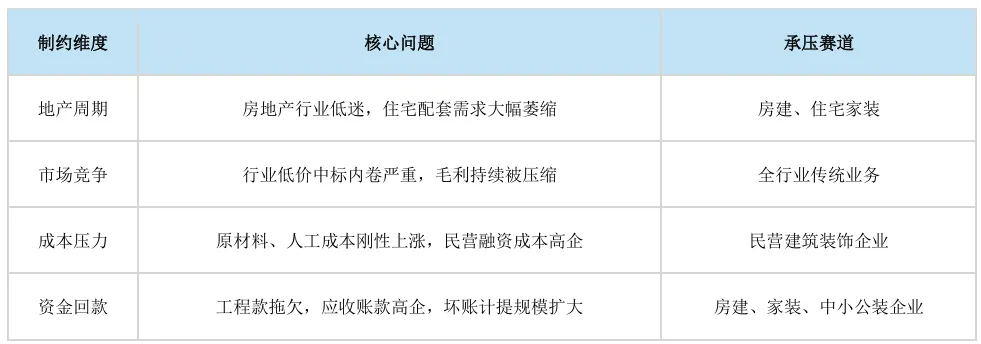

3.2 行业发展制约因素

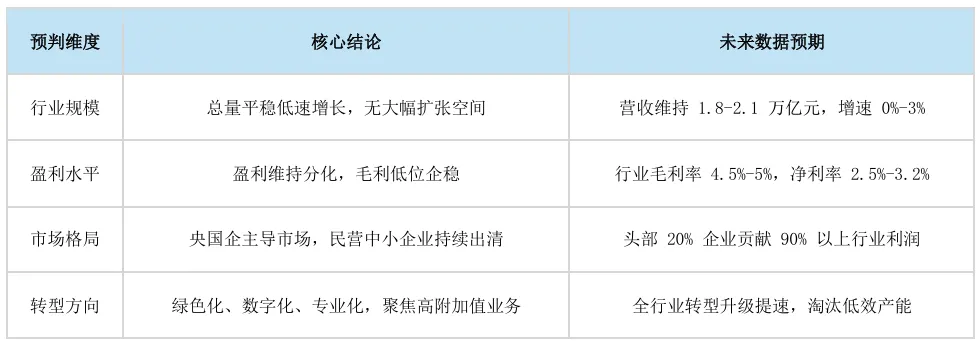

四、建筑装饰工程行业未来发展前景展望(2026-2028年)

4.1 行业整体发展趋势预判

4.2 细分赛道发展前景评级

4.3 行业长期发展核心趋势

1. 行业格局固化,央强民弱趋势不可逆

政府类、大型基建、优质公装项目向央国企集中,民营建筑装饰企业逐步退出主流市场,行业集中度将持续提升,尾部亏损企业持续退市、出清。

2. 业务结构转型,告别地产依赖

行业企业全面缩减住宅地产相关业务,重点布局市政基建、城市更新、新能源配套、工业建筑、公共装饰等非地产类业务,摆脱地产周期绑定。

3. 盈利模式优化,提质增效成为核心

粗放式扩张模式终结,行业企业转向精细化管理、数字化运营、集中采购降本,逐步扭转毛利下滑局面,提升盈利质量与现金流水平。

4. 政策长期导向,基建与民生工程仍是主线

国家持续加大基础设施投资、保障性住房、城市老旧改造投入,成为建筑装饰行业长期稳定发展的核心支撑,传统粗放型房建业务持续萎缩。

五、报告总结及风险提示

5.1 报告总结

2025年建筑装饰工程行业上市公司整体业绩营收稳、利润弱、分化大,基建央企、头部设计及公装上市企业撑起行业基本盘,民营房建、家装企业经营困境难以缓解,行业彻底告别高速增长、全面盈利的时代,进入结构调整、格局重塑、优胜劣汰的高质量发展阶段。

未来行业无整体性行情,仅存在结构性机会,优质头部央国企、专业设计及公装龙头企业具备持续经营与盈利能力,民营中小建筑企业风险依旧突出,行业将长期呈现强者恒强、弱者出清的发展格局。

5.2 风险提示

1. 房地产行业调整超预期,下游需求持续萎缩风险;

2. 基建投资政策收紧,项目落地不及预期风险;

3. 行业竞争加剧,毛利率持续下滑、应收账款坏账风险;

4. 原材料、人工成本大幅上涨,挤压企业利润风险;

5. 民营上市企业债务违约、经营持续亏损风险。

数据来源说明:本报告所有经营、财务数据均来自同花顺iFinD、东方财富Choice金融终端、上市公司2025年年度报告及业绩快报;行业政策均来源于国家发改委、住房和城乡建设部官方公开文件,数据真实可溯源,本报告仅为行业分析研究,不构成任何投资建议。