上游光芯片毛利率50%+,中游光通信设备制造毛利率仅30-40%--差距悬殊,但不难理解。

造芯片的技术壁垒是"卡脖子"级别的(EML芯片全球就那么几家),卖设备的壁垒是"规模+关系"型的(运营商集采是主战场)。壁垒不同,利润自然不同。

但真正让人意外的不是"芯片比设备赚钱"--而是设备环节内部的利润分化,比跨环节的差距还大。同样是做光通信设备,华为传输设备毛利率约45%(⚠️分析师估算,华为不公开分部数据),接入设备二线厂商只有20%。同样是光交换设备,壁垒最高的OXC厂商净利率15-20%,接入设备厂商净利率只有5-10%。

这篇文章,把光通信设备这个被忽视的算力底座,拆一遍。

01

基本信息:算力网络的"最后一公里",三个层次四种技术路线

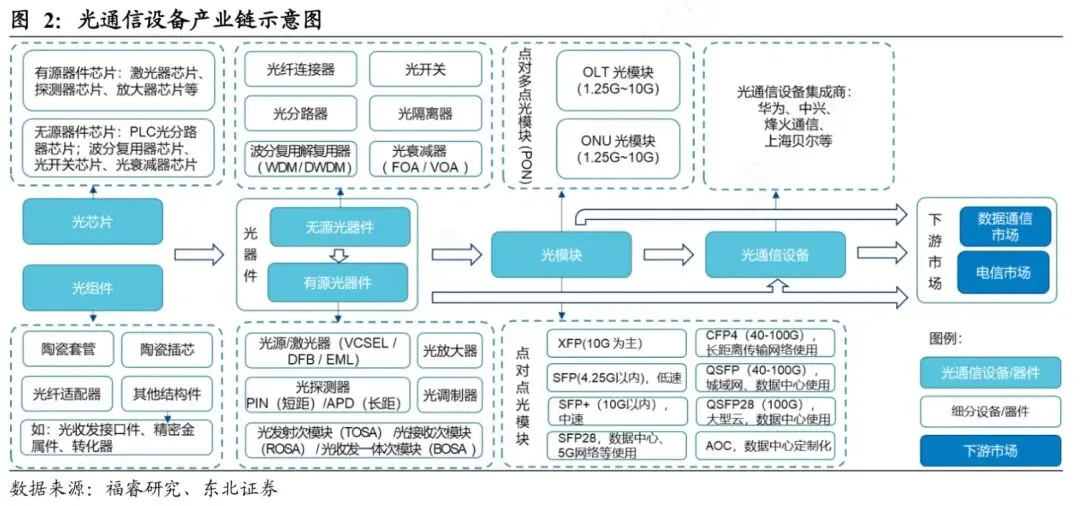

光通信设备是算力网络物理层核心硬件,承担光信号传输、交换、接入功能,涵盖光传输设备(OTN/DWDM)、光接入设备(OLT/ONU)、光交换设备(OXC)、光承载设备等(来源:工信部《光通信产业发展白皮书2025》。

按功能分类:

1.光传输设备(OTN/DWDM,2025年全球市场占比约45%);

2.光接入设备(OLT/ONU,约30%);

3.光交换设备(OXC/ROADM,约25%)。

按技术代际分类:

5G设备(存量占比约60%);

5G-A设备(2026年增量占比约30%);

6G试验设备(约10%)。

核心特征:技术迭代周期3-5年(100G→400G→800G→1.6T),单设备研发投入超10亿元,政策补贴占营收5-8%。

当前生命周期:成长期(技术路线从多模收敛到硅光主流,头部份额从45%升至60%,2023-2025)

光通信设备是算力网络的物理底座,分为传输/接入/交换三大品类,技术迭代快、资本密集、政策驱动,当前处于成长期向成熟期过渡阶段。关键子品类中,OXC壁垒最高,传输次之,接入门槛最低但竞争最激烈。

02

市场规模:$220亿光通信设备市场,AI驱动从存量转向增量

全球市场

2025年全球光通信设备市场规模约220亿美元(注:”400亿美元”口径可能包含光纤光缆,Omdia口径约$220-250亿),2025-2030年CAGR约12%。

全球增量驱动力拆分:AI算力需求贡献约40%(800G/1.6T光模块及配套设备),5G-A/6G建设约30%,东数西算等政策驱动约20%,其他(企业网升级等)约10%

北美四大CSP(微软/谷歌/Meta/亚马逊)2025年capex合计超3000亿美元,其中光通信相关投资占比约15-20%,是光通信设备最大增量买家。

中国市场

2025年中国光通信网络设备市场规模约1800亿元(注:此口径不含独立光模块,光模块约600-800亿元单独统计,合计全产业链约2400-2600亿元),CAGR约15%,占全球约45%。

中国增速高于全球(15% vs 12%)三大原因:1.三大运营商capex从5G无线转向算力网络,传输设备投资加速;2.国产替代带来增量需求(原依赖进口的高端设备开始国产化);3.东数西算工程拉动跨区域OTN/DWDM传输需求。

2025年三大运营商capex合计约2900亿元,其中光通信相关投资约800-900亿元,占比约30%。

关键渗透率与结构性指标

800G光模块2025年全球出货量约2400万支,在北美超大规模数据中心已成为骨干互联主流规格,但国内仍以400G为主,1.6T光模块预计2026年在头部CSP开始规模部署(来源:LightCounting光模块市场预测,⚠️1.6T渗透率为前瞻预测,实际取决于EML/硅光芯片供应)

设备端渗透率滞后于光模块:800G OTN设备在骨干网渗透率约30-40%,接入网更低,说明设备替换周期慢于光模块升级周期。

推断:1.CPO(共封装光学)2026-2027年渗透率预计从<5%提升至15-20%,若2028年突破30%将重塑光通信设备市场格局--交换机厂商话语权上升,独立光模块厂商承压(来源:行业趋势推演,反转条件:CPO良率不达预期/成本下降慢于预期/热管理问题未解决)

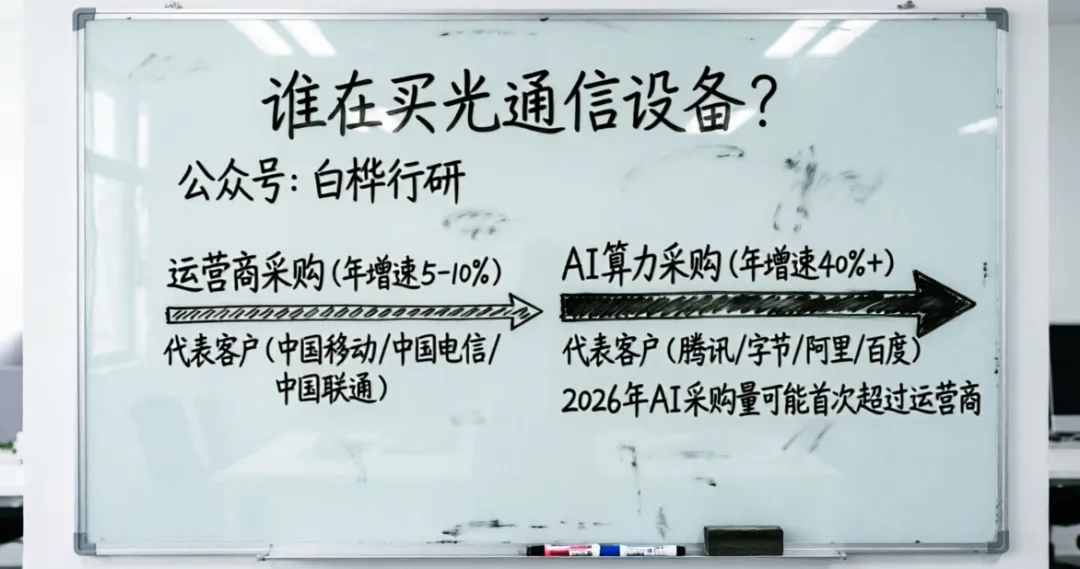

推断:2.2026年AI算力光通信设备采购量可能首次超过运营商传统采购,这是产业链利润分配从运营商向CSP迁移的拐点(来源:综合判断,反转条件:AI capex大幅削减/运营商算力投资超预期)

数据口径矛盾声明:全球光通信设备市场规模存在$220亿与$400亿两个口径,差异原因在于$400亿口径包含光纤光缆,本文采用Omdia口径$220-250亿(不含光纤光缆),与光模块约600-800亿元单独统计。

光通信设备市场正经历从”运营商驱动”向”AI算力驱动”的结构性切换。全球CAGR 12%看似温和,但AI相关细分赛道(800G/1.6T设备、CPO光引擎)增速远超均值(30-50%)。中国市场增速领先全球3个百分点,核心变量是运营商capex转向算力+国产替代加速。

03

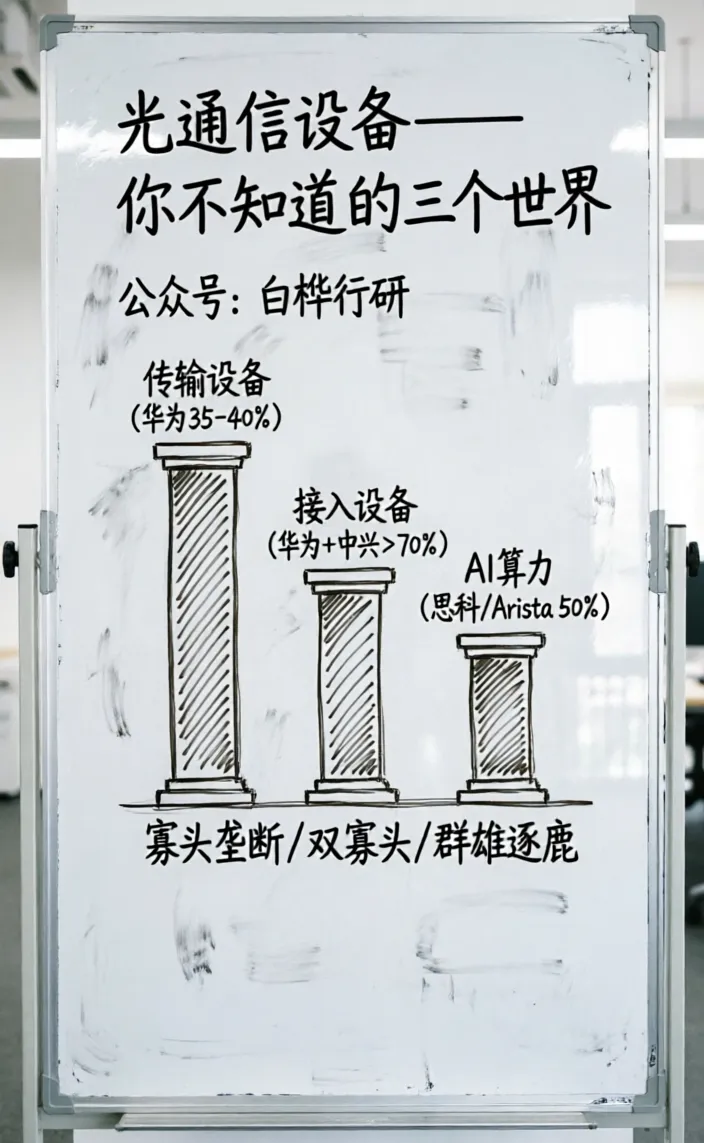

传输设备(OTN/DWDM):华为主导,国产替代加速

中国OTN/DWDM传输设备市场格局:华为约35-40%,中兴约25-30%,烽火约15-20%,诺基亚/恩易西合计约10-15%(来源:赛迪顾问/运营商集采数据,⚠️具体份额因运营商不同波动大,取区间值)

华为受美国制裁后海外传输设备份额从约30%降至约15-20%(2023-2025),但国内份额反而提升--三大运营商集采中华为中标份额稳居第一(来源:运营商集采公告+Dell'Oro)

传输设备格局的关键变量:华为海思已自研DSP芯片替代进口,在10G DFB/EML等中低速光芯片也有自研能力,但25G以上高端EML仍依赖外采。制裁的净效应是”国内更集中,海外更分散”--国内份额因海思芯片自研而稳固,海外份额因供应链限制而下滑,让出的空间被中兴和烽火瓜分。

2025年中国移动OTN设备集采:华为中标约45%,中兴约30%,烽火约20%,其他约5%(来源:中国移动采购网公告)

接入设备(OLT/ONU):华为+中兴双寡头

中国PON设备市场:华为+中兴合计份额>70%,烽火约15-20%,其余为中兴系/新华三等(来源:运营商集采数据)

接入设备格局相对稳定,原因是运营商集采门槛高(需入网证+规模交付能力),新进入者难以突破。但10G PON→50G PON升级周期可能打破现有格局--50G PON技术路线未完全收敛,给了二线厂商追赶窗口。

光交换设备(OXC/ROADM):高壁垒寡占

光交换设备(OXC/ROADM)全球市场:华为/中兴/烽火/诺基亚/恩易西五家合计份额>85%,技术壁垒极高(WSS芯片+控制算法),新进入者极少(来源:Omdia光网络设备报告)

OXC是光通信设备中壁垒最高的细分:核心器件WSS(波长选择开关)全球仅II-VI/Coherent/深圳傲立等少数厂商供应,设备厂商的竞争本质是WSS供应链的竞争。

AI算力赛道:新变量入局

AI数据中心光通信设备(800G/1.6T交换机+配套)2025年市场格局:思科/Arista合计约50%,华为约15%,新华三约10%,中兴约5%,其他约20%(来源:Dell'Oro数据中心网络报告,⚠️AI算力光通信设备口径尚未标准化)

AI算力赛道是格局变量最大的细分:1.思科/Arista凭借生态优势占据北美CSP,但国内CSP倾向白盒+自研(字节/阿里/腾讯自研交换机);2.新华三借国产替代窗口快速切入;3.CPO趋势下,光模块厂商(中际旭创/新易盛)话语权可能上升,挤压传统交换机厂商。

近12月格局变量扫描(2025.05-2026.05)

中兴通讯2025年海外市场营收同比增长约20%,主要增长来自中东/东南亚5G项目(来源:中兴通讯2025年报)

东山精密59.35亿收购索尔思光电(2025年),切入光芯片+800G/1.6T光模块,从精密制造跨界进入光通信设备上游(来源:公司公告)

华为发布800G OTN新品(2025年底),支持1.6T平滑升级,巩固传输设备领导地位(来源:华为官网新闻)

格局变量判断:近12月最大变量是:1.东山精密收购索尔思(上游纵向整合信号)和2.国内CSP自研交换机(下游去品牌化信号)。两者共同指向”设备价值从品牌向芯片/方案迁移”的趋势。

光通信设备竞争格局呈现”三个世界”:传输设备华为独大(国内),接入设备华为+中兴双寡头,AI算力设备群雄逐鹿(格局未定)。核心矛盾是--传统格局由运营商集采决定(关系+成本),AI算力格局由技术迭代速度决定(谁先量产1.6T/CPO谁赢)。两种逻辑正在碰撞,格局变量来自跨界者(东山精密/中际旭创)和下游自研(字节/阿里),不是传统玩家之间的份额挪移。

04

产业链:芯片卡脖子正在转化,利润从”中游组装”向上下游迁移

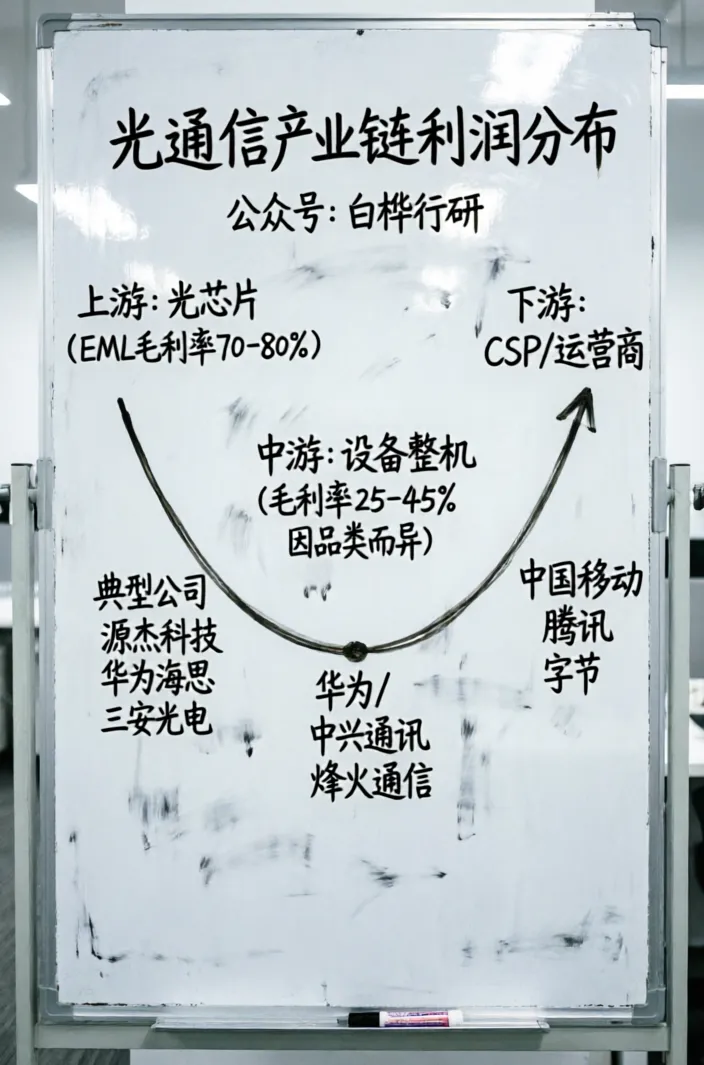

产业链结构:上游芯片→中游设备→下游运营商/CSP光通信设备产业链三层结构:

上游(光芯片+电芯片+光器件,占设备成本约40-50%)

中游(传输/接入/交换设备整机,附加值来自系统集成+软件算法)

下游(运营商/云厂商/政企,采购决定格局)

(来源:赛迪顾问光通信产业链报告)

上游:芯片是命门

光芯片占光通信设备总成本约15-25%,是利润最厚的环节--EML芯片毛利率70-80%(源杰科技77.8%),而设备整机毛利率仅30-40%(来源:各公司年报)

国产光芯片替代率<5%(25G及以上EML),核心高端EML/DFB依赖Lumentum/Coherent/住友/三菱。但国产替代进度比外界印象快:

1.源杰科技10G/25G EML已量产并成重要收入来源,25/50G PON光芯片已批量交付;

2.三安光电400G光芯片已批量出货、800G小批量出货、1.6T送样验证;

3.长光华芯100G EML 2025H1刚从研发转量产;

4.华为海思在10G DFB/EML已实现自研量产,DSP芯片已用于自家设备。25G以上高端EML仍是国产化最大瓶颈。

(来源:源杰科技官网+年报/三安光电年报/长光华芯年报/CSDN行业综述)

产业链最大瓶颈在芯片,芯片最大瓶颈在EML。EML国产化进度直接决定光通信设备成本下降空间--当前高端EML依赖进口导致光模块成本居高不下,若国产替代率突破,800G/1.6T设备放量速度将显著加快。

电芯片(DSP/CDR/Driver/TIA)全球格局:博通/美满/思佳讯合计>70%,国产化率更低。华为海思自研DSP已用于自家设备,但对外不供货,且自研范围主要是DSP,Driver/TIA等模拟芯片仍需外采。

中游:设备整机利润分化

传输设备毛利率约35-45%(华为/中兴水平),接入设备约25-35%(规模大但价格竞争激烈),光交换设备约40-50%(技术壁垒高,溢价明显)(来源:各公司年报分部数据)

中游利润分化逻辑:传输设备利润来自”硬件+软件+服务”捆绑(网管系统+运维服务占毛利30%+),接入设备利润被集采压价挤压,光交换设备利润来自WSS等核心器件的稀缺性。

下游:运营商集采+AI算力双驱动

2025年中国三大运营商光通信设备集采规模约1200-1500亿元,中国移动占比约50%(来源:运营商集采公告汇总,⚠️口径含传输+接入+交换)

2025年北美四大CSP(亚马逊/微软/谷歌/Meta)光通信相关capex超3000亿美元,其中约15-20%用于光网络设备(来源:各公司财报+Dell'Oro估算)

下游需求结构正在质变:运营商需求是”存量替换+小幅升级”(年增速5-10%),AI算力需求是”增量爆发”(年增速40%+)。2026年AI算力光通信设备采购量可能首次超过运营商传统采购,这是产业链利润分配从运营商向CSP迁移的拐点。

利润分布与关键瓶颈

光通信设备产业链利润分布:光芯片(毛利率70-80%,净利率30-40%)> 光交换设备整机(毛利率40-50%,净利率15-20%)> 传输设备整机(毛利率35-45%,净利率10-15%)> 接入设备整机(毛利率25-35%,净利率5-10%)。

产业链利润向两端集中--上游芯片(技术壁垒)和下游CSP(采购议价),中游设备整机被双向挤压。破局路径只有两条:1.纵向整合(华为海思自研芯片+设备),2.切入高毛利细分(CPO光引擎/1.6T方案)。

光通信设备产业链的核心矛盾是”芯片卡脖子”--25G以上EML国产替代率<5%,电芯片国产化率更低。但矛盾正在转化:源杰10G/25G EML已量产且成重要收入来源,三安400G/800G光芯片已出货,华为海思DSP+中低速光芯片已自用,东山精密收购索尔思打通芯片-器件-模块纵向链条。产业链利润从”中游组装”向”上游芯片+下游方案”迁移,纯设备厂商必须向上或向下延伸才能维持利润率。

05

商业模式:IDM主导但新模式崛起,CPO可能颠覆价值分配

三种主流商业模式

光通信设备行业三种主流商业模式:

1.IDM型(华为:芯片自研+设备整机+解决方案,毛利率最高约45%);

2.代工/白牌型(部分二线厂商为运营商贴牌生产,毛利率仅15-20%);

3.方案型(烽火/中兴:外购芯片+自研设备+运维服务,毛利率约30-40%)。

商业模式决定利润天花板:IDM型毛利率比方案型高10-15个百分点,核心差异在于芯片自研省掉了上游15-25%的采购溢价。华为海思自研DSP+中低速光芯片使华为在传输设备领域具有显著成本优势(⚠️华为不公开分部毛利,成本优势为行业共识但无精确数据)

AI算力时代:白盒+自研模式崛起

国内CSP(字节/阿里/腾讯/百度)自研光网络设备比例从2023年约5%提升至2025年约15-20%,主要集中在大容量交换机和光模块选型。

CSP自研改变商业模式:从”设备厂商卖整机”变为”设备厂商卖模块/方案+CSP自研集成”,毛利从整机级别(30-40%)被压缩到模块级别(15-25%)。但对模块/芯片厂商反而是利好--CSP自研绕过设备品牌商,直接向芯片/模块采购,缩短供应链。

CPO:模式颠覆的前奏

CPO(共封装光学)如果2027-2028年渗透率突破30%,将重塑商业模式:光模块不再是独立产品,而是”光引擎”嵌入交换机ASIC封装,价值链从”模块厂商卖产品”变为”芯片厂商+设备厂商联合定义方案”。中际旭创/天孚通信等模块厂商可能从”卖模块”转为”卖光引擎IP+代工”(⚠️CPO商业模式尚未定型,多种路径并存,反转条件:CPO良率不达预期)

光通信设备商业模式正在分化:传统运营商市场仍是”IDM/方案型”天下,但AI算力市场催生”白盒+自研”新模式,CPO可能进一步颠覆价值分配。关键判断--未来3年商业模式竞争的主战场不是”谁毛利高”,而是”谁离CSP更近”。离CSP近的(芯片/模块/方案商)议价权上升,离CSP远的(纯设备组装商)被挤压。

06

政策:运营商集采是主战场,但AI算力采购逻辑完全不同

核心政策框架

中国光通信产业政策三条主线:

1.”东数西算”(2022-2026,带动跨省光网络投资超2000亿元),

2.”双千兆”升级(2023-2025,千兆光网覆盖+10G PON升级),

3.”新基建”光网络专项(2024-2026,OTN向地市延伸)

(来源:国务院/工信部/发改委政策文件)

2025年工信部发布《关于推进光通信产业高质量发展的指导意见》,明确2027年目标:OTN覆盖所有地级市、千兆光网覆盖率>95%、1.6T光模块商用化(来源:工信部官网)

外生变量:制裁与反制裁

美国对华光通信制裁持续升级:2024年限制EML/DFB芯片出口,2025年扩大至高端DSP芯片,华为/中兴/烽火均在实体清单(来源:BIS出口管制清单)

制裁的实际影响正在递减:

1.华为海思已自研EML/DSP替代进口(虽性能有差距但可用),

2.国内运营商集采不受制裁直接影响,

3.制裁反而加速国产替代--”缺什么补什么”的紧迫感推动研发投入翻倍。

补贴与税收优惠

光通信设备企业享受三项主要税收优惠:

1.集成电路设计企业免征进口环节增值税,

2.重点软件企业企业所得税10%(vs标准25%),

3.研发费用加计扣除比例120%(来源:财政部/税务总局公告)

各地方政府光通信产业补贴:武汉”中国光谷”光通信企业最高补贴5000万元,深圳/成都/苏州均有专项扶持(来源:各地方政府产业政策)

政策对光通信设备的影响是”推力+压力”双作用:推力来自国内政策(东数西算/双千兆/新基建),压力来自外部制裁。但制裁正在从”压力”转化为”推力”--倒逼国产替代。政策确定性最高的方向:国产光芯片替代、OTN向下延伸、1.6T商用化。

结论:

光通信设备的最大机会,不在设备本身,而在”设备之上”。

AI算力驱动光通信从”运营商配套”升级为”算力基础设施”,这个结构性切换带来的最大变化是:下游买家从运营商变成CSP,采购逻辑从”关系+成本”变成”技术迭代速度+供应链安全”。谁先量产1.6T光模块,谁就能卡住AI算力这张新牌桌的主位。

未来2-3年的关键节点:

1.25G以上EML国产化率能否从<5%突破至10-15%(源杰/三安/长光华芯已量产或送样,2026-2027年看规模放量);

2.CPO能否在2027-2028年突破30%渗透率拐点(突破则重塑格局);

3.国内CSP自研比例能否从15-20%继续上升(上升则设备品牌商利润继续承压)。

盯住这三件事,比盯份额数字更有用。

完毕!

免责声明:本文仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。文中数据来源于公开资料,如有出入以官方发布为准。