2026 年氢能行业正处于规模扩张与成本攻坚的关键阶段,全球低排放氢占比仍不足 1%,呈现 “高预期、低落地” 特征;中国作为全球最大产氢与消费国,在产能、装备制造、应用落地方面领跑全球,但核心材料国产化、商业化盈利仍待突破。

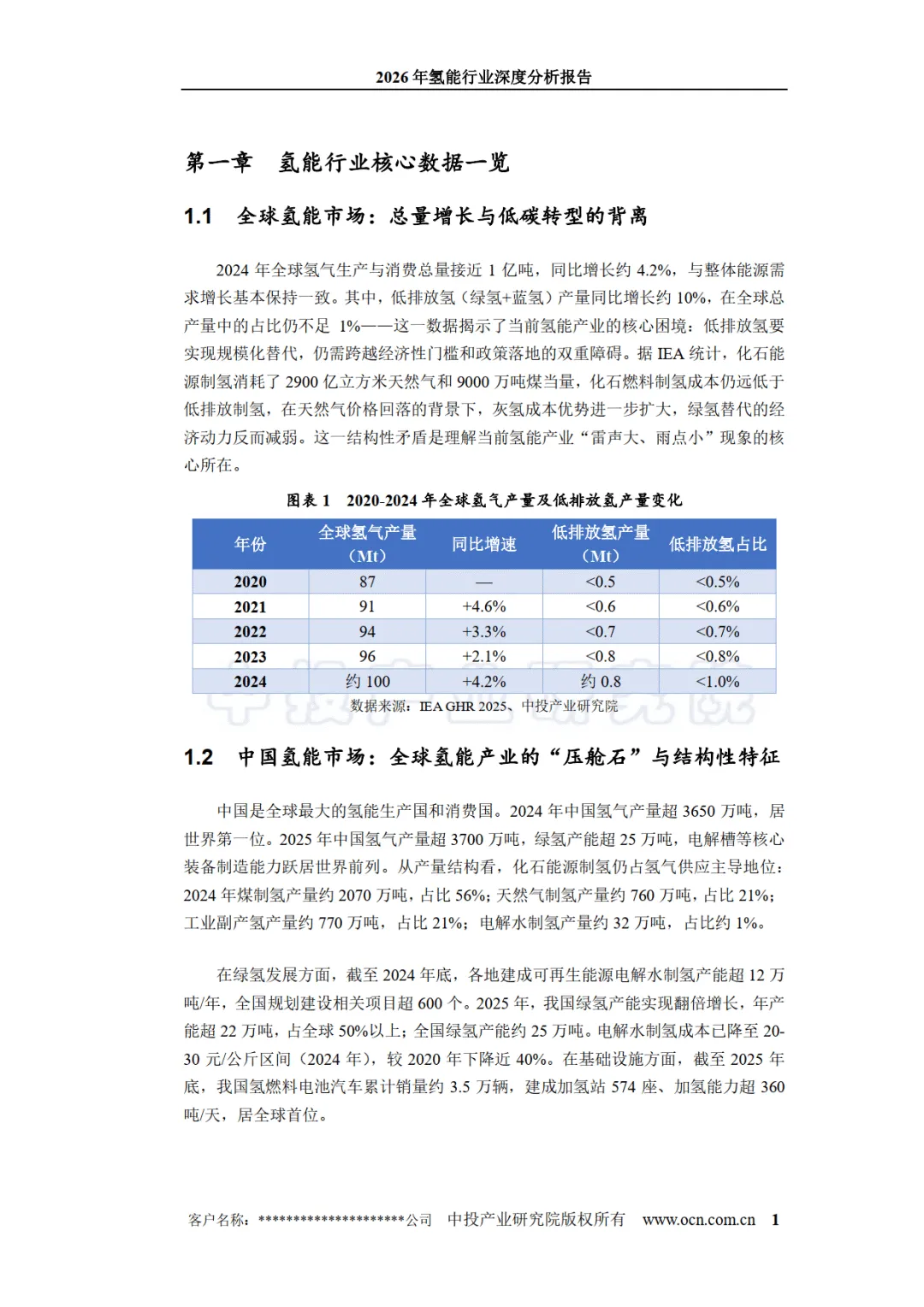

全球氢能市场总量稳步增长,2024 年产量接近 1 亿吨,低排放氢(绿氢 + 蓝氢)同比增 10%,但占比不足 1%。化石能源制氢成本优势显著,绿氢替代经济动力不足,IEA 将 2030 年低排放氢产能预测下调 24% 至 37Mt / 年,仅 9% 项目达成最终投资决策,行业从概念炒作转向落地为王。

————

全文获取见文末

↓微信扫码领优惠加入星球↓