光伏行业深度分析:产能出清与价值重构

一、行业现状诊断

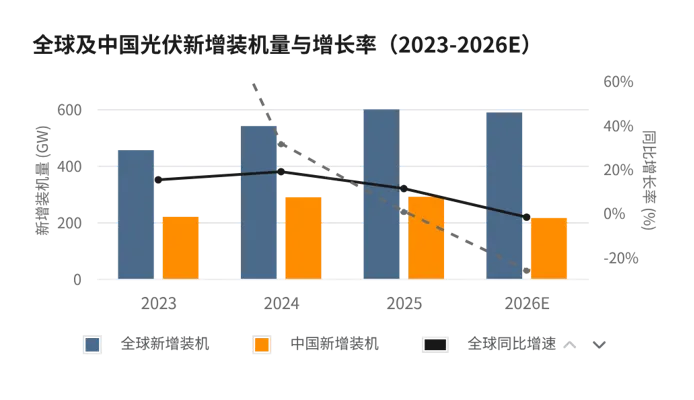

1、全球装机增速放缓,国内市场进入调整期,海外成为增长主引擎

2025年全球新增装机约599GW(同比 +11%),预计2026年微降至588GW(同比 -2%),增长动能切换。

国内市场:从“高速扩张”转向“存量优化”

2025年新增装机达290GW的历史高位,但预计2026年将大幅回落至215GW (同比-26%),行业竞争逻辑将从单纯追求规模转向存量替换与技术升级。

海外市场:全球增长的绝对主引擎

海外市场已承接全球增长接力棒。欧美成熟市场维持稳健,中东、印度、巴西等新兴市场凭借高能耗产业转移与清洁能源转型,贡献了主要的需求增量。

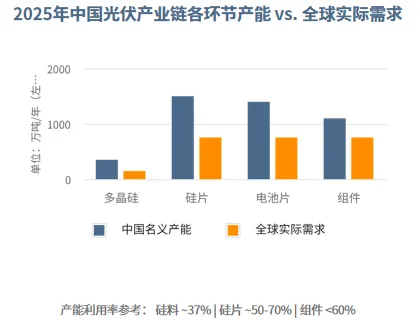

2、产能供给严重过剩,各环节产能均超实际需求约2倍

2025年中国光伏产业链各环节产能 vs. 全球实际需求

供给的“堰塞湖”已形成,是压垮行业的根本原因。

▌ 巨大的供需鸿沟

据联合资信测算,2025年底,中国多晶硅、硅片、电池片、组件产能分别是全球实际需求的2.3倍、2.0倍、1.9倍和1.5倍。这种全产业链、全局性的过剩是前所未有的,极大地破坏了行业供需平衡。

▌ 产能利用率低下,资产沉淀严重

严重的供过于求导致行业开工率大幅下滑。2025年,硅料环节平均开工率一度降至37%,大量二三线企业开工率甚至不足40%,巨额资本开支最终沉淀为无效资产,导致行业整体亏损。

供给侧改革势在必行,产能出清是唯一健康路径

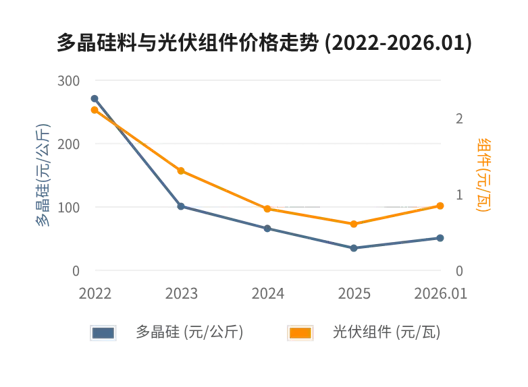

3、价格战击穿成本线,多晶硅价格跌幅超87%,行业陷入“越卖越亏”困境

“价格的断崖式下跌是行业危机最直接的表现,已严重破坏产业链生态。”

▍多晶硅价格雪崩:跌幅高达87%

多晶硅价格从2022年超270元/公斤的历史高点,暴跌至2025年最低约34元/公斤,跌幅远超成本下降幅度,导致上游硅料企业普遍出现深度亏损,现金流承压严重。

▍组件价格失守:陷入“卖得多亏得多”的囚徒困境

光伏组件价格从2元/瓦以上跌至最低不足0.6元/瓦,部分企业为争夺市场份额,报价甚至低于现金成本,导致行业整体陷入“以价换量、越卖越亏”的恶性循环。

4、全行业陷入巨额亏损,九大龙头预亏总额超435亿元

二、产能出清机制

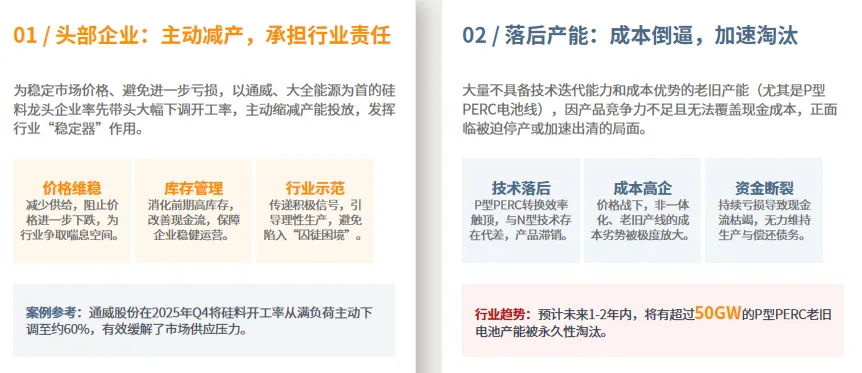

1、市场自发调节启动:头部企业主动减产,落后产能被迫退出

2、政策强力介入:“反内卷”组合拳为行业价格设定底线

严控低价倾销

核心内容:2025年,国家多部委联合出手整治“内卷式”竞争,明确要求严控低于成本价销售的行为,旨在规范市场竞争秩序。

政策影响:为行业价格设定了明确的底线,有效遏制了恶性价格战蔓延,保护了合规经营企业的基本利益和生存空间。

推动减产公约

核心内容:中国光伏行业协会发布组件含税成本底线(约0.68元/瓦),并牵头推动33家主要企业签署减产自律公约,形成行业共识。

政策影响:将企业的自发行为上升为行业集体行动,增强了减产保价的协同效应,向市场释放了积极信号,加速市场信心恢复。

倒逼价值竞争

核心内容:自2026年4月1日起,取消光伏产品9%的增值税出口退税,直接提升出口端的合规成本,旨在优化出口结构。

政策影响:加速淘汰依赖低价出口、缺乏品牌与技术溢价的低效产能,倒逼行业从单纯“价格战”转向高质量的“价值战”。

3、创新市场化机制:硅料收储平台探索过剩产能的有序出清

背景:严重过剩与价格失灵

硅料环节投资巨大、建设周期长,且产品同质化严重。在行业下行期,价格信号失灵,企业竞相降价导致全行业亏损,社会资源严重浪费,陷入“劣币驱逐良币”的恶性循环。

行业成熟度提升的标志:这是行业首次尝试通过市场化手段而非单纯依赖行政力量解决周期性过剩问题,标志着企业间协作意识的觉醒。

解决方案:北京光和谦成科技

由多家硅料龙头企业合资成立的收储平台,旨在通过市场化收储方式,主动减少市场即时流通量,有效稳定市场价格,为高成本产能的有序退出争取必要的时间窗口,推动行业结构性优化。

建立危机应对长效机制:为未来应对类似的行业周期性危机提供了可借鉴的市场化模式,有助于避免极端价格波动对产业链造成的巨大冲击。