奢侈品行业原本寄望于第一季度出现一轮温和反弹,但现实给出的答案更为复杂。中东冲突打断了原有节奏,也让刚刚出现的回暖信号变得不再稳固。增长并未消失,但其实现路径,正在被重新改写。

“第一季度并没有真正改变行业前景。如果说有什么变化,那就是它放缓了、甚至推迟了我们此前设想的复苏路径,” 巴克莱欧洲奢侈品研究主管 Carole Madjo 表示。

“市场已经下调了对第二季度的预期,以反映中东冲突以及旅游环境受扰的影响。当前,行业仍处于下调周期之中,首先体现在收入端,利润端也可能面临进一步压力。”

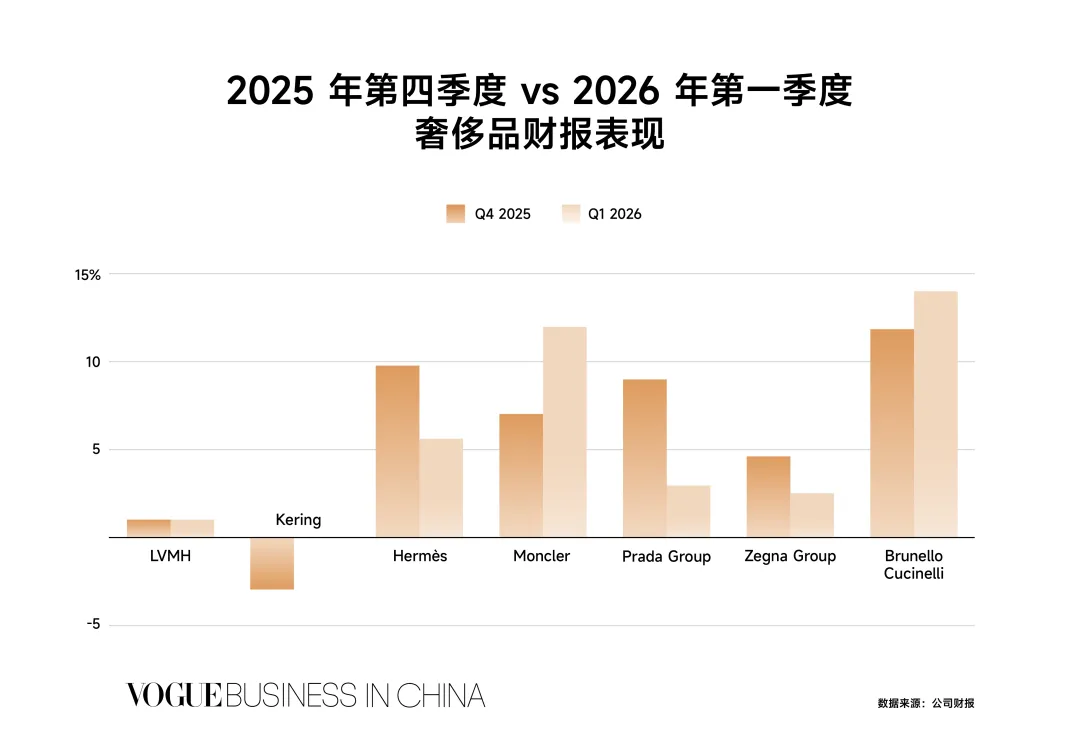

汇丰银行此前预计,2026 年第一季度全球奢侈品销售将实现 5.5% 的增长。但从结果来看,LVMH、Kering、Hermès、Moncler 与 Prada 的平均有机增速仅为 4.2%。

“多数公司在中国市场的动能正在逐季修复。然而真正的问题,仍然是中国游客的缺席。” TD Cowen 分析师 Oliver Chen 指出。“美国市场依然展现出韧性与吸引力,但呈现明显的 K 型分化——高端消费持续增长,中低端则在承压,尤其是在消费者对油价更为敏感的背景下。当前最强劲的增长动能,来自珠宝品类。”

这种结构性分化,也在品类层面被进一步放大。一边是以皮具、成衣为代表的 “软奢” 持续承压,另一边则是珠宝稳步进入一轮更具确定性的增长周期。LVMH 钟表与珠宝部门销售增长 7%,Kering 珠宝业务增长 22%,Hermès 珠宝销售接近增长 10%。这一趋势,也为卡地亚母公司 Richemont 即将于 5 月 22 日发布的年度业绩,提供了相对积极的预期基础。

Gérald Genta

图片来源:LVMH

Boucheron

图片来源:Kering

Chaîne d'ancre 系列

图片来源:Hermès

Santos-Dumont watch

图片来源:卡地亚

在 4 月 23 日的年度股东大会上,Bernard Arnault 向投资者发出警告称,中东危机 “可能演变为一场全球性灾难,并带来极其严重且负面的经济后果”。他补充道:“在这种情况下,没有人能够判断 2026 年的走势。另一种可能,是局势在某种程度上更快得到解决,这也是我们共同的期待,尽管实现并不容易;若如此,商业活动将逐步回归正常。”

以下为奢侈品行业第一季度财报的关键要点。

中东冲突从区域事件,

走到全球变量

从数据层面看,中东冲突对行业的直接影响约为 1 至 2 个百分点的增长拖累。但真正值得关注的,不只是幅度,而是它影响路径的 “外溢性”。

不同品牌的风险敞口差异明显。Moncler 在中东的业务占比不足 2%,受冲击相对有限;而 LVMH、Kering 与 Hermès 对该区域依赖更高,分别约为 6%、5% 与 4.3%。(若计入中东消费者在海外的支出,Hermès 相关占比接近 8%。)

Moncler 在迪拜的首家店铺。

图片来源:Alessandra Chemollo

首先发生的是最直接的冲击——本地消费迅速收缩。

“冲突爆发后,不同商场与业态的需求下降幅度在 30% 至 70% 之间,” LVMH 集团首席财务官 Cécile Cabanis 在财报电话会议中表示。Hermès 在迪拜、巴林与科威特的门店一度关闭或缩短营业时间;其第一季度中东销售下降 6%,而 Prada 零售销售则下降 22%。

位于迪拜 J1 海滩的 Prada 精品店。

图片来源:Gentle Monster website

位于迪拜国际机场的 Hermès 精品店。

图片来源:Hermès

但更深层的影响来自第二层:全球旅游链条的扰动。

第一季度,欧洲来自中东与亚洲的游客明显减少——一部分亚洲旅客原本经中东转机,另一部分则受到航线调整与机票价格上升的影响。这使得原本依赖跨境流动的奢侈品消费,被迫 “卡住”。

市场并非没有预期补偿机制。理论上,中东高净值人群可以通过迁移消费地来对冲这一影响。“那些在伦敦或其他城市拥有住所的消费者,可以在夏季短期迁移,从而完成消费,” Madjo 表示。

但现实是,这种 “消费迁移” 尚未发生。LVMH 的 Cabanis 直言:“我们目前尚未看到消费回流。但可以确定的是,财富并未消失。”

爱马仕放缓的不只是节奏

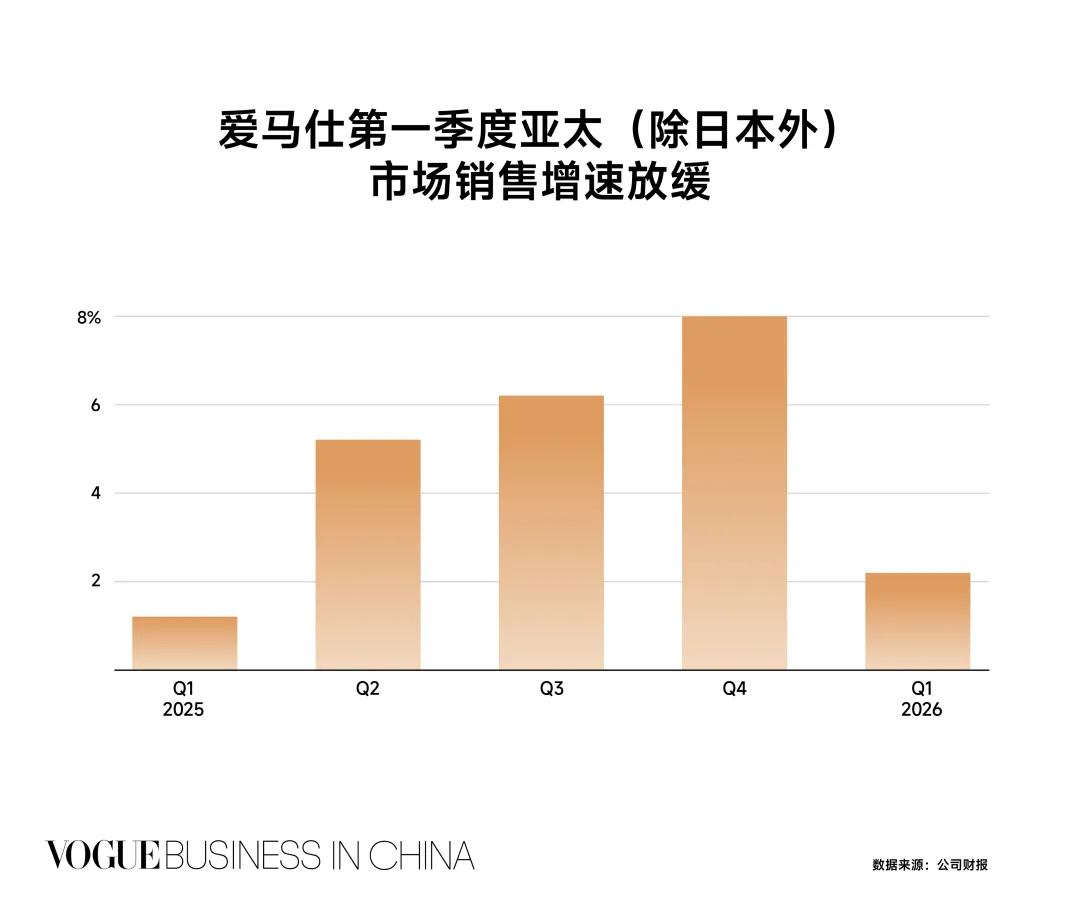

在一众品牌中,分析师认为最值得警醒的,是爱马仕财务状况的转变。爱马仕第一季度表现低于市场预期——销售增长 5.6%,未达 7% 的一致预期,4 月 15 日股价随之下跌 8%。

尽管该品牌依然跑赢行业整体,但增长节奏较此前季度明显放缓。爱马仕估计,中东冲突对其第一季度销售增长造成约 1.5 个百分点的影响。

但分析师普遍认为,问题并不局限于中东市场,更关键的拖累来自中国所在的亚太地区。“相比中东,更令人失望的是亚太增长的放缓,” Madjo 指出。“该地区第一季度增长仅为 2.2%,而第四季度为 8%。爱马仕在亚太面临较高的比较基数,同时,虽然高净值人群依然稳健,但 ‘aspirational’ 消费群体持续承压。即便如此,在第四季度之后,市场对中国复苏曾有明确预期,而此次表现仍未达到这一预期。”

短期来看,分析师已开始下调对爱马仕全年增长的预测。此前,市场普遍预计其 2026 年增长在 9% 至 10% 之间。“更长期的问题在于,爱马仕一贯维持在 10% 以上的增长模型,是否也开始受到挑战?” Madjo 表示。

阅读更多:爱马仕中国增长明显放缓

这家以 Birkin 手袋闻名的品牌,计划每年将皮具产量提升约 7%,同时在维持工艺标准的前提下,通过约 3% 至 4% 的年度提价对冲通胀。这一组合,过去长期支撑其核心业务实现两位数增长。而其他品类,如成衣与配饰,虽然历史上同样维持两位数增长,但目前已开始放缓——第一季度相关销售持平,而第四季度仍为增长 7.1%。

Hermès 2016 秋冬女装系列

图片来源:Hermès

Hermès 围巾

图片来源:Hermès

Birkin 手袋

图片来源:Hermès

与此同时,爱马仕对旅游客流的依赖程度,或高于市场此前的判断。公司表示,法国市场销售下降 2.8%,主要受第一季度,尤其是 3 月游客减少的影响,并将其与中东局势相关联。

公司指出,其在法国超过一半的销售来自国际游客。财务执行副总裁 Eric du Halgouët 将成衣与鞋履业务的明显放缓归因于战争影响,尤其是运动鞋与 Oran 凉鞋等在中东市场表现突出的产品。

运动鞋与 Oran 凉鞋

图片来源:Hermès

Bernstein 分析师 Luca Solca 指出,第一季度进一步强化了 “我们对爱马仕品牌动能正在减弱的判断”,同时竞争品牌的创意更新正在加速推进。“我们依然看好品牌的基本面,但其仍有进一步提升空间,例如继续上移价格带,并强化对高净值客群的吸引力。”

在 2 月的年度业绩会上,爱马仕执行主席 Axel Dumas 表示,品牌推出高级定制(couture)的计划 “正在推进中”。“我们已经组建了工坊,一切按计划推进。目前我所看到的成果非常出色,这让我充满期待。”

爱马仕匠心工坊

图片来源:Hermès

中国没有反弹,

但不再下滑

整体来看,中国市场进入 “修复但未反弹” 的阶段。

LVMH 在亚洲(不含日本)实现 7% 的增长,为该区域自 2023 年以来的最佳表现,本地消费亦有所回升,尽管中国游客仍未恢复。Prada 亚太销售增长5%,而 Kering 则下降 4%,此前 2025 年第四季度已下滑 6%。Bernstein 的 Solca 指出,“最关键的中国消费者,对 Gucci 而言仍可能处于两位数下滑区间。”

Gucci 在中国面临的是品牌吸引力与渠道结构的双重问题。Kering 首席执行官 Luca de Meo 在资本市场日上直言:“当我走进中国的一些 Gucci 门店时,感觉像走进了祖母的家,你感受不到当代性。” 品牌正在对中国门店网络进行调整,“我们必须缩减网络规模。中国的零售正变得越来越重体验,这意味着仅靠扩张面积无法带来成功。”

Gucci 成都太古里店铺。

图片来源:Random Studio

“整体而言,中国市场并没有太多意外,它正处于一个稳定阶段,” Madjo 表示,“唯一的惊喜来自 Moncler。”

Moncler 第一季度亚洲收入同比增长 22% 至 4.33 亿欧元,大幅超出市场预期的 11%。

2026 年 3 月 5 日,中国三亚 CDF 购物中心外,顾客们在 Moncler 门店前排起长队。

图片来源:Getty Images

公司管理层指出,第一季度与第四季度对 Moncler 至关重要——冬季仍是业务核心,而这一策略在中国市场得到强化。“我们在第一季度所做的一切,在中国市场产生的影响可能比其他地区更为显著,” 集团高管 Luciano Santel 表示。这背后,一方面是与巴西设计师合作的冬奥会官方制服带来的 “光环效应”,另一方面则是 Moncler Grenoble 在 Aspen 大秀引发的品牌声量。

Moncler 与巴西设计师合作的冬奥会官方制服。

图片来源:Moncler

Moncler Grenoble 在 Aspen 大秀引发的品牌声量。

图片来源:Moncler

汇丰银行分析师 Anne-Laure Bismuth 指出:“Moncler Grenoble 正处在奢侈品与功能性产品的交叉点上,并在中国快速增长的户外市场中持续提升份额。中国消费者对冬季运动的兴趣正在上升,Moncler 在这一领域建立了明显优势。”

尽管表现亮眼,公司管理层仍保持谨慎。“我不认为中国所有宏观问题已经结束,” Santel 表示,并提及房地产市场的持续压力。“但相比过去,我们确实感受到一种更积极的 ‘氛围’,中国及中国客群的表现对我们来说非常强劲。”

创意更替从叙事进入兑现阶段

2026 年第一季度,多家品牌的新任创意总监作品开始进入门店,创意周期进入真正的兑现阶段。

Dior 新任创意总监 Jonathan Anderson 的首个系列于 1 月 2 日上市。Bernard Arnault 表示:“开局非常强劲,以至于我们在供货上面临压力,因为需求实在过于旺盛。”

Dior 2026 秋冬成衣秀后台。

图片来源:Acielle/World Style

Christian Dior Couture董事长兼 CEO Delphine Arnault 补充道:“随着 Jonathan Anderson 的到来,一场文化层面的变革正在发生。他极具才华,是一位天才设计师。许多产品已经售罄,我们正在全力提升生产与供应链能力,以匹配需求。”

作为 LVMH 第二大时装品牌,Dior 正处于关键调整期。汇丰银行预计其 2025 年销售曾出现高个位数下滑,而在 2026 年第一季度,表现 “较此前季度明显改善”。

与此同时,Gucci 在新任创意总监 Demna 的推动下,产品逐步进入市场。第一季度中,“La Famiglia” 等系列已开始贡献销售,占 SKU 与销售的 7% 至 8%。此外,采用 “即看即买” 模式的小批量 Primavera 系列亦获得积极反馈,预计将在夏季全面放量。

La Famiglia 系列

图片来源:Gucci

Primavera 系列

图片来源:Getty Images

在美国市场,Gucci 呈现一定修复迹象——北美零售销售增长 8%。但这一增长尚不足以抵消其在亚洲与欧洲的下滑。品牌第一季度总销售下降 8% 至 13.5 亿欧元。

汇丰银行的 Bismuth 表示:“鉴于 Gucci 第一季度表现依然疲弱且低于预期,市场已开始质疑其今年是否还能实现有机增长。在当前宏观环境下,这一目标可能难以实现。” 汇丰银行预计,Gucci 全年销售将下滑 4%。

Chanel 将于 5 月发布 2025 年业绩。早在去年 12 月,Chanel 时装业务总裁 Bruno Pavlovsky 曾表示,2025 年将是一个 “具有过渡性质的增长之年”,此前品牌 2024 年销售下滑 4.3%。市场预计,本月管理层将重点评论 Matthieu Blazy 首个系列在门店的表现——这一现象已被称为 “Matthieu-mania”。在法国、美国等核心市场,门店外排队现象再次出现,加之品牌在 2026 年第一季度 Lyst Index 中排名第一,均指向其具备实现稳健增长的潜力。

Matthieu Blazy 首个系列

图片来源:Chanel

作者 |Laure Guilbault

编辑 | Yiling Pan