本文来自方正证券研究所于2026年5月7日发布的报告《白酒底部出清明确,关注新酒饮发展》,欲了解具体内容,请阅读报告原文。

王泽华SAC执业证书编号:S1220523060002

卢潇航SAC执业证书编号:S1220525080008

联系人:黄馨平

报告摘要

白酒:报表压力加速出清,基本面边际改善

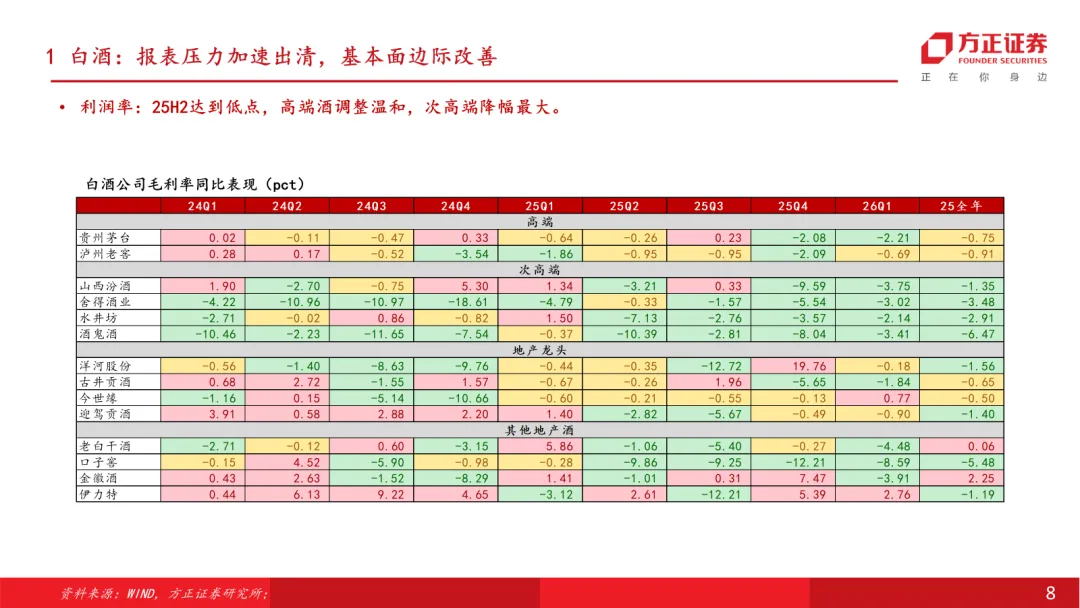

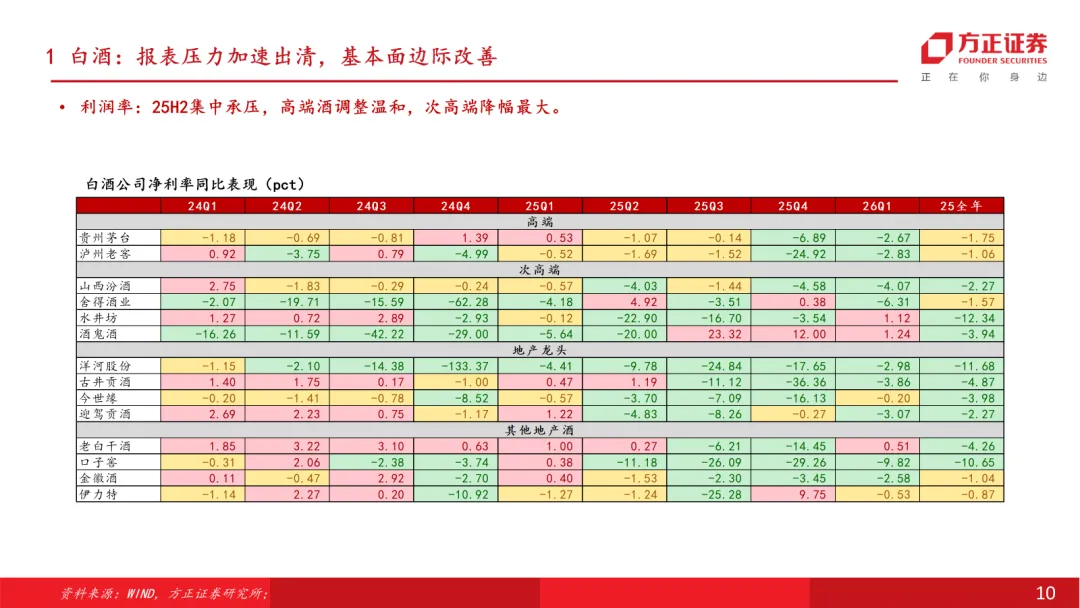

25Q4行业集中出清,多数酒企报表端加速下滑;26Q1行业整体延续调整态势,但降幅环比收窄,边际改善信号初现。SW白酒Ⅲ(剔除五粮液)25年/25Q4/26Q1/25Q4+26Q1营业收入分别同比-9.1%/-23.4%/-5.7%/-13.0%,归母净利润分别同比-12.9%/-41.6%/-9.4%/-21.2%。分价格带:高端酒波动相对较小,其中茅台通过主动渠道改革与to C战略展现龙头韧性;次高端仍面临收入利润双重压力;地产酒利润端表现相对稳健。早期主动纾压、调整相对到位的企业,有望率先受益于行业边际改善,抢抓新一轮周期先手。

供给侧,供需再平衡的基础共识逐步形成;需求侧,26年消费环境相对温和。25年白酒行业产量354.9万千升,同比下降12.1%,相当于2016年峰值的1/4,行业普遍认为当前产量已接近市场的真实消费需求量。26年宏观政策基调转向“温和托底”,政府工作报告明确提出推动价格总水平由负转正、促进消费价格合理温和回升,财政与货币政策保持适度宽松,消费环境较上年有所缓和,为白酒需求企稳提供了一定的外部支撑。

上市酒企走向差异化发展。压力之下,部分酒企展现战略定力,仍坚决守住产品价格带站位,保持必要的市场投入与消费者培育活动,逆势提高分红比例以保障投资者回报;与此同时,越来越多的酒企开始跳出传统框架,围绕低度化、利口化及新酒饮等方向进行产品创新,重新定义饮用场景与消费方式,力图以差异化抢占新生代消费者心智高地。

啤酒:龙头全年销量修复,成本红利延续

25年啤酒行业“量稳利升”,竞争格局K型分化。燕京啤酒凭借大单品U8放量实现利润近六成增长,华润啤酒高端产品表现强劲却被白酒减值拖累报表,百威亚太因渠道结构错配承压。行业竞争正从渠道扩张转向场景深耕,非现饮渠道占比显著提升,“电商+即时零售”正在重塑消费触达方式,精酿等细分品类增速持续领先,竞争已从规模比拼全面转向价值竞争。成本红利与高端化共振下,26Q1增长惯性延续,世界杯与高温预期下旺季量价修复可期。

新酒饮:酒类多元化趋势持续演绎

黄酒逆势保持增长,龙头路径分化。会稽山延续进取姿态,兰亭系列/爽酒/1743三大核心产品线均实现亮眼增长。公司大幅增加费用投入,以品类龙头之姿主动做大行业蛋糕,为黄酒行业突破区域局限、拓展消费边界承担了风向标角色。古越龙山主动控制节奏,持续推进产品体系梳理与渠道结构优化,稳步提升非传统黄酒消费区域的收入占比,在保持盈利质量的同时为后续发力积蓄弹性。

看好国内威士忌行业发展,崃州稳居头部、持续引领产业升级。25年崃州蒸馏厂桶陈数量已近60万桶,具备100万桶陈酿管理能力,稳居国内规模首位;全年密集推出“崃州”单一麦芽及“百利得”单一调和威士忌两大系列十余款新品,覆盖限量、流通及多价位带,上市首年即完成全国31个省区、数万个终端网点铺货,并于IWSC大赛夺得中国威士忌史上最高分杰出金奖,产能/产品/渠道/品牌立体优势并进,百润股份威士忌先发优势持续强化,有望形成第二成长曲线。

风险提示:宏观经济恢复不及预期;居民消费恢复不及预期;食品安全风险;行业竞争恶化。

点评内容

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com