▐ 西门子医疗:影像支撑增长

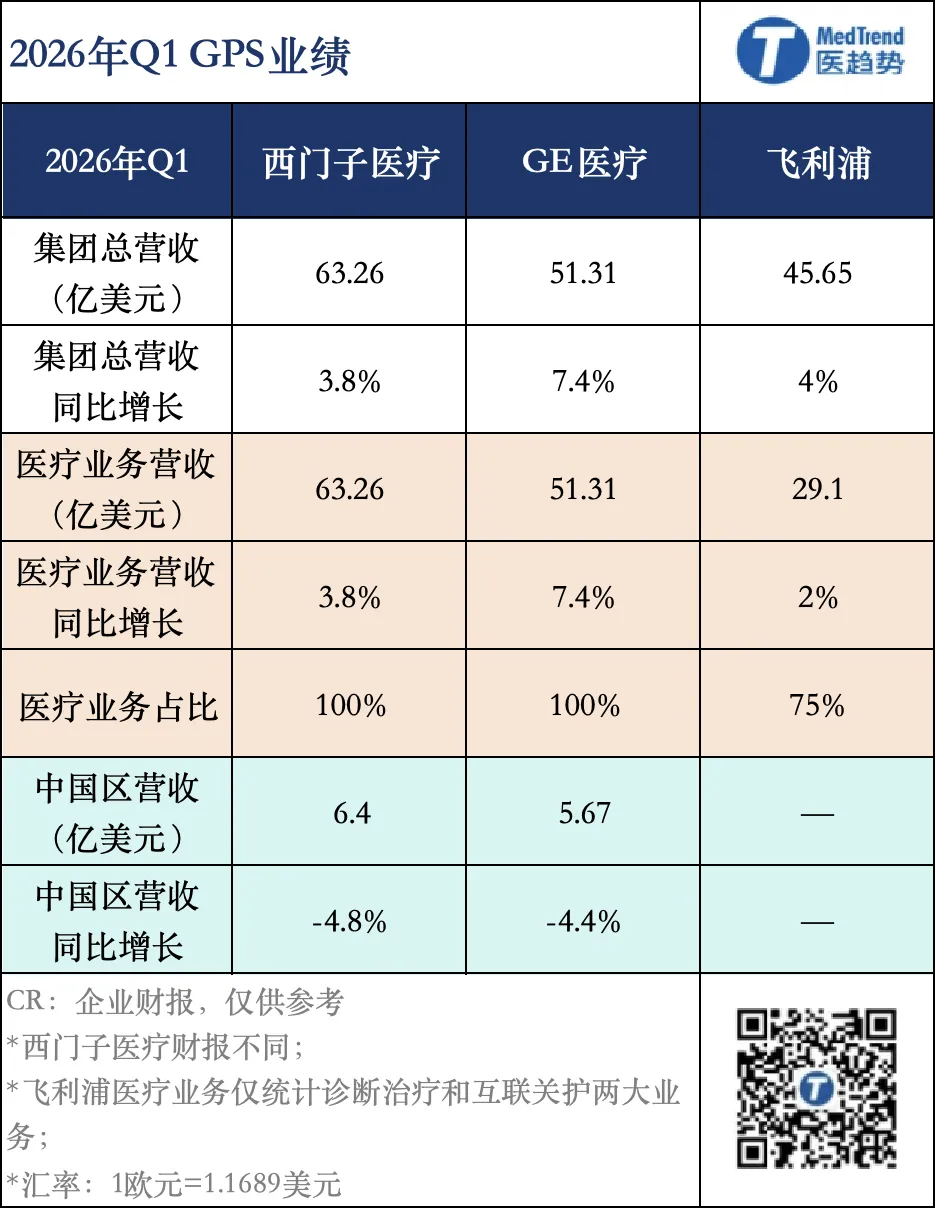

西门子医疗2026年Q1营收54.12亿欧元(约63.26亿美元),同比增长3.8%(按固定汇率)。

注:1欧元=1.1689美元

影像业务:营收27.70亿欧元,同比增长0.6%;

分子成像业务实现强劲增长;

区域来看,美洲地区增长强劲,欧洲、中东、非洲地区(EMEA)增长温和。亚太日本地区和中国地区的收入均略有增长。

精准医疗:营收16.03亿欧元,与去年持平;

从业务来看,主要得益于瓦里安的增长; 区域来看,亚太区:日本、中国增长强劲。欧洲、中东、非洲地区(EMEA),收入较同期略有下降。

诊断业务:营收9.84亿欧元(约11.5亿美元),同比下滑7.9%,是西门子医疗唯一下滑的业务;

区域来看,美洲地区收入温和增长,在欧洲、中东、非洲地区(EMEA)略有下降,中国区,收入急剧下降,主要是由于市场环境的结构性变化。

在电话会议上,西门子医疗CEO孟天齐(Bernd Montag)表示:"影像和精准治疗业务的利润和盈利能力均实现增长,开局非常好。诊断业务继续受到中国市场转型阶段的影响。"

从区域来看,

EMEA(包括欧盟、非洲、中东):营收18.12亿欧元,同比+0.6%。

美洲区:营收23.87亿欧元,同比+8.8%,表现最强劲。

美国市场:营收20.67亿欧元,同比+11.1%。

亚太区含日本(不含中国):营收6.53亿欧元,同比+3.1%。

中国区(占比10.2%):营收5.5亿欧元(6.4亿美元),同比-4.8%,主要是诊断带来的下滑。

▐ GE医疗:中国市场有回暖迹象

GE医疗2026年Q1,表现强劲,营收51.31亿美元,增长7.4%:

总订单量:有机增长1.1%;

订单出货比:1.07倍,积压订单达218亿美元。

细分来看,

影像(占比45%):营收22.99亿美元,同比+3%;

高级可视化解决方案AVS(占比26%):营收13.41亿美元,同比+8.2%;

患者护理PCS:营收7.64亿美元,同比-6.5%,是GE医疗唯一下滑的业务;

*** 包括生命检测、麻醉和呼吸护理、母婴护理和心脏病诊断,以及耗材、服务和数字化解决方案。

药物诊断PDx:营收7.7亿美元,同比+21.7%,是GE医疗增长最快的业务。

*** 包括对比剂和放射性药物、加强影像诊断。

从区域来看,

美国和加拿大地区:营收23.61亿美元,同比+5.6%;

欧洲、中东和非洲地区:营收13.4亿美元,同比+14.1%;

其他地区:营收8.63亿美元,同比+11.6%。

中国地区(占比11.1%):营收5.67亿美元,同比-4.4%。

▐ 飞利浦:势头良好,实现双增长

飞利浦2026年Q1营收39.05亿欧元(45.65亿美元),同比增长4%,其中

可比订单接收量增长6%;

成本节约1.26亿欧元;

运用收入增长0.87亿欧元。

CEO Roy Jakobs表示,订单增长势头良好,并重申全年可比销售增长预期。

从医疗业务(诊断与治疗+互联关护)来看,营收29.1亿欧元(占75%),增长2%左右。

诊断和治疗业务(占比47%):营收18.48亿欧元,同比+2%;

影像引导治疗实现高个位数增长,部分被精准诊断业务低个位数下滑远超抵消;

从区域来看,成熟市场与增长地区均实现低个位数增长,增长地区主要受中国市场影响。

互联关护(占比27%):营收10.62亿欧元,同比+3%;

从区域来看,成熟地区可比销售额实现中个位数增长,增长地区低个位数下降。

个人健康:营收8.18亿欧元,同比+9%。

从区域来看,

成熟地区:营收28.77亿欧元,同比+5%。

西欧:营收8.94亿欧元,同比+7%;

北美:营收16.45亿欧元,同比+5%;

其他成熟地区:营收3.34亿欧元,同比+1%。

增长地区:营收10.28亿欧元,与同期持平。

“China remains a drag as expanding centralized procurement is pressuring CT and ultrasound pricing and order conversion, contributing to weakness in Precision Diagnosis and leading Philips to assume China sales will be broadly stable rather than growth for 2026.”

由于VBP(集中带量采购)范围不断扩大,CT和超声设备的价格及订单转化持续受压,导致精准诊断业务表现疲软,飞利浦因此预计2026年中国市场销售额将大体持平,而非增长。