2025年,中国光模块出口额同比下降16%,但中际旭创的境外营收却增长了67%,占比突破90%。这一降一升之间,藏着一个产业的结构性换挡。

你可能还以为光通信是运营商集采的“慢生意”,但事实已经反转。

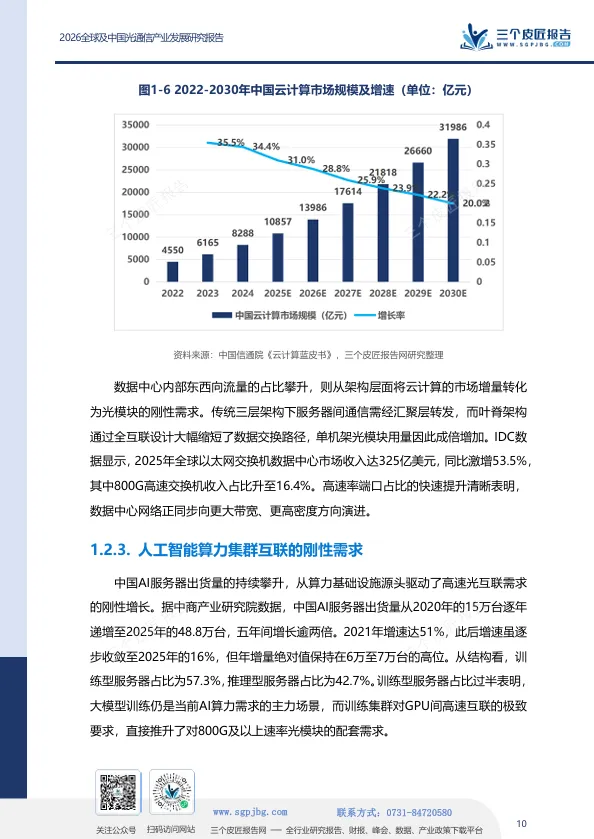

三个皮匠报告最新发布的《2026全球及中国光通信产业发展研究报告》指出,全球光通信市场在2025年达到281亿美元,其中数据中心侧占比已从2020年的约66%升至77%,预计2030年将超过95%。AI算力集群互联,已成为光通信需求增长的单一最大驱动力。与此同时,产能正加速从中国向东南亚转移,高端光芯片国产化率仍不足5%,磷化铟衬底缺口超70%。

这份报告系统梳理了从光芯片、电芯片、光器件到光模块、光纤光缆的全产业链图景,深度剖析了中际旭创、新易盛、天孚通信等龙头企业的卡位逻辑,并前瞻了空芯光纤、硅光集成、CPO、卫星激光通信等前沿方向。

本文将从市场结构剧变、技术路线切换、上游瓶颈与国产替代三个维度拆解内容,回答几个关键问题:为什么光模块成了AI算力的“刚需”?硅光技术何时能取代EML?磷化铟为什么比光芯片更难突破?

全球市场:数据中心“吃掉”电信

光通信产业的增长引擎已经彻底切换。过去靠运营商招标,现在靠AI数据中心扩建。

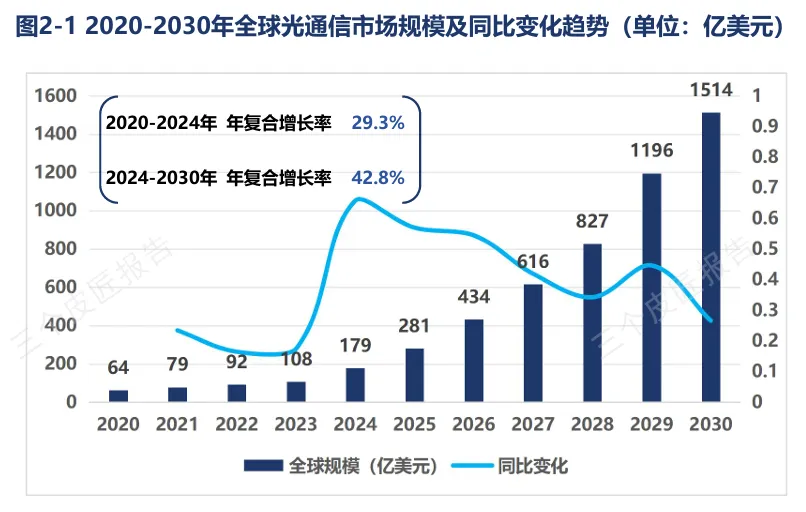

1. 全球市场:从百亿到千亿,AI是唯一“加速器”

据LightCounting及灼识咨询数据,2020年全球光通信市场规模为64亿美元,2023年才到108亿美元。2024年AI需求集中爆发,市场规模跃升至179亿美元,同比增速高达65.7%。2025年达281亿美元,预计2030年将超过1500亿美元。六年增长超20倍,年复合增速超过40%。

资料来源:LightCounting,灼识咨询,源杰科技港股招股书,三个皮匠报告网研究整理

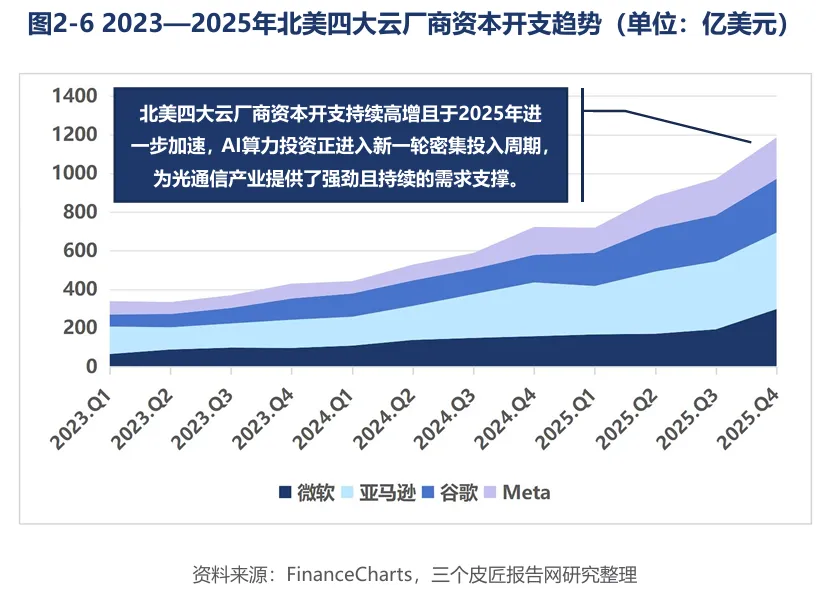

驱动这一曲线陡峭化的,是北美四大云厂商的资本开支——从2023年Q1的339亿美元,飙升至2025年Q4的1186亿美元,其中AI基础设施占比已达75%。

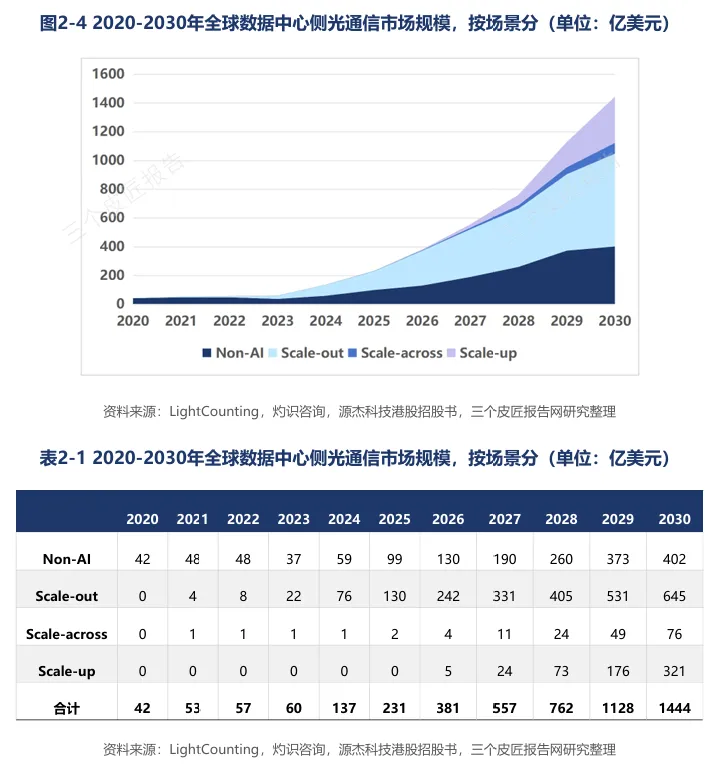

2. 数据中心侧:Scale-out主导,Scale-up蓄势

AI训练集群对光互联的需求并非单一形态。报告将数据中心侧市场拆分为四个层级:Scale-out(交换机横向互联)是当前主力,2024年市场规模从22亿美元跃至76亿美元,2030年预计达645亿美元。Scale-up(芯片级短距互联)增速最陡峭,预计2030年将达321亿美元,对应CPO等超高密度方案的规模化落地。

3. 中国市场:出口下降≠需求萎缩

中国光模块出口额从2024年的444亿元降至2025年的375亿元,同比下降16%。但这并非海外需求萎缩,而是产能转移的镜像——中际旭创、新易盛、天孚通信等龙头已在泰国建成量产基地,直接供应北美客户,不再计入中国出口统计。

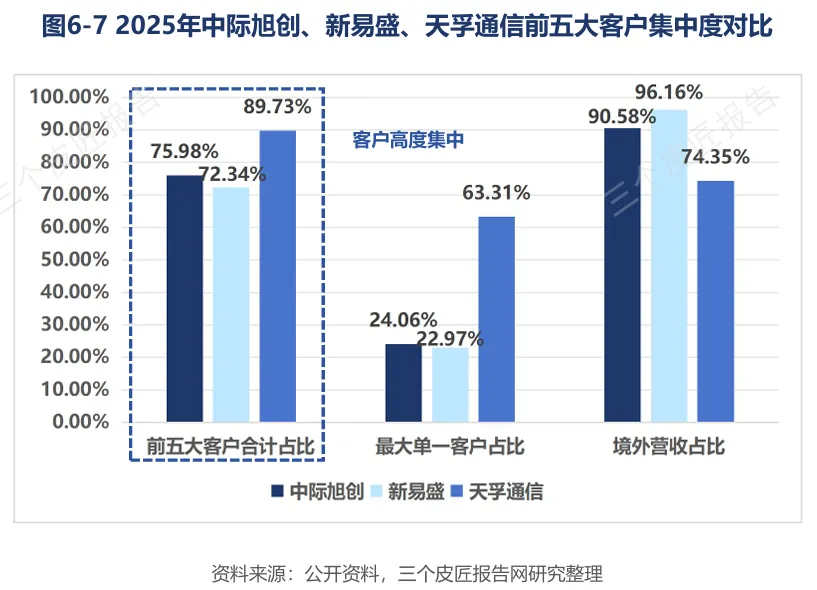

中际旭创2025年境外营收达346.37亿元,占总营收90.6%;新易盛境外营收238.88亿元,占比96.2%。“中国制造、海外交付”正在变成“全球多中心、在地交付”。

技术演进:

硅光、CPO与速率“三连跳”

光模块的代际切换周期正在被AI需求暴力压缩——从3-4年缩短至2年左右。

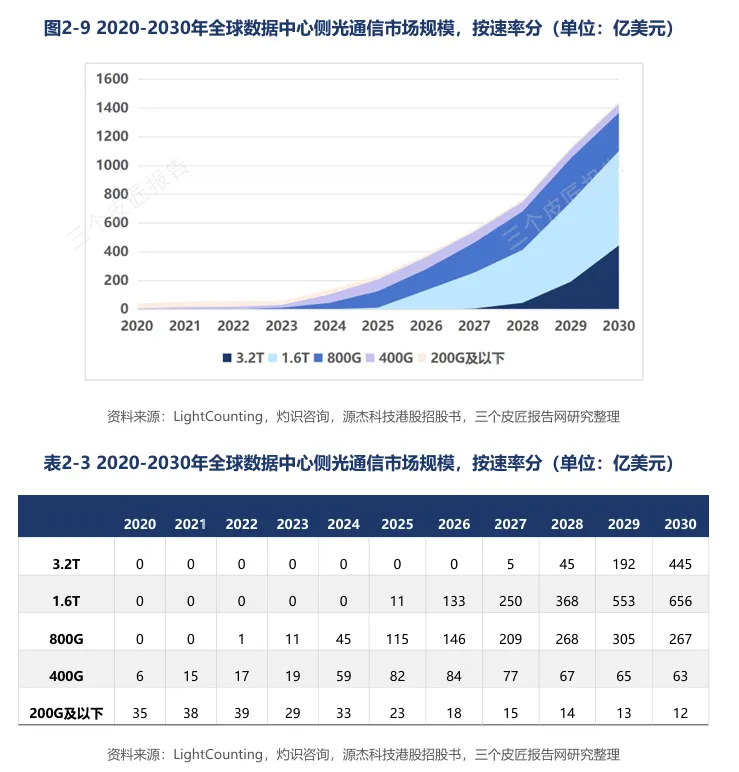

1. 速率升级:800G已成过去,1.6T开年

800G光模块市场规模从2023年的11亿美元跃升至2025年的115亿美元,首次超越400G。1.6T于2025年进入商用元年,当年规模约11亿美元,预计2026年跃升至133亿美元。800G→1.6T→3.2T的梯次放量,意味着光模块单价和价值量将持续攀升——1.6T中光芯片成本占比已超过70%。

2. 硅光渗透率:从“补充”到“主流”

硅光技术在800G光模块中的渗透率已接近50%。全球数据中心侧硅光市场规模从2024年的40亿美元增至2025年的88亿美元,渗透率从29%升至38%,预计2030年将达919亿美元,渗透率升至64%。

中际旭创800G硅光模块已量产,成本较传统方案降低30%。但硅光与EML的路线竞争远未结束,1.6T及以上速率上,两种方案各有优劣,路线选择失误可能导致数百亿研发打水漂。

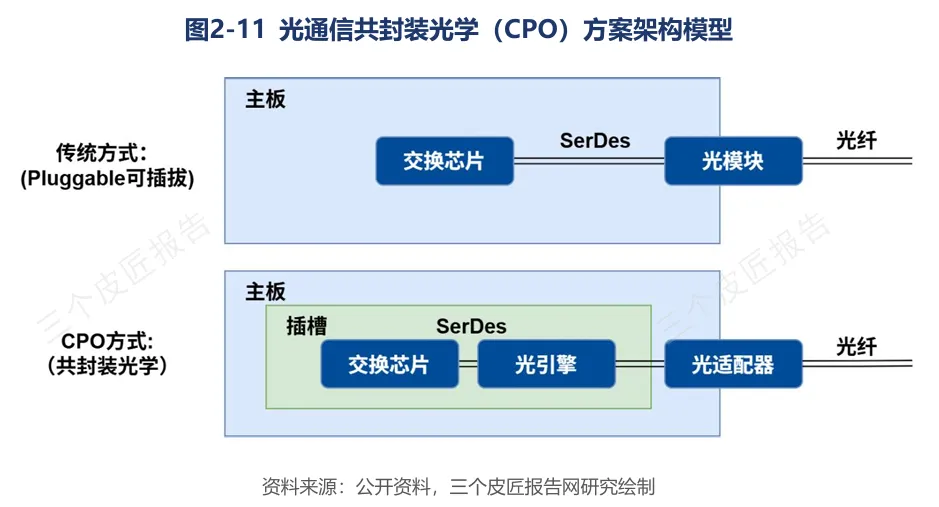

3. CPO:光互连的“终局方案”

CPO将光引擎与交换ASIC芯片共封,电链路长度压缩至15mm以内,功耗较传统方案降低60%以上。英伟达和博通已于2025年发布CPO交换产品,台积电硅光整合平台预计2026年量产。但CPO面临维护便利性差、产业标准未定等工程化难题,大规模部署仍需时间。

上游瓶颈:

光芯片与磷化铟的“双重卡口”

光模块的高增长,放大了上游核心材料与芯片的短板。越是高速率,上游的价值权重越高,瓶颈也越深。

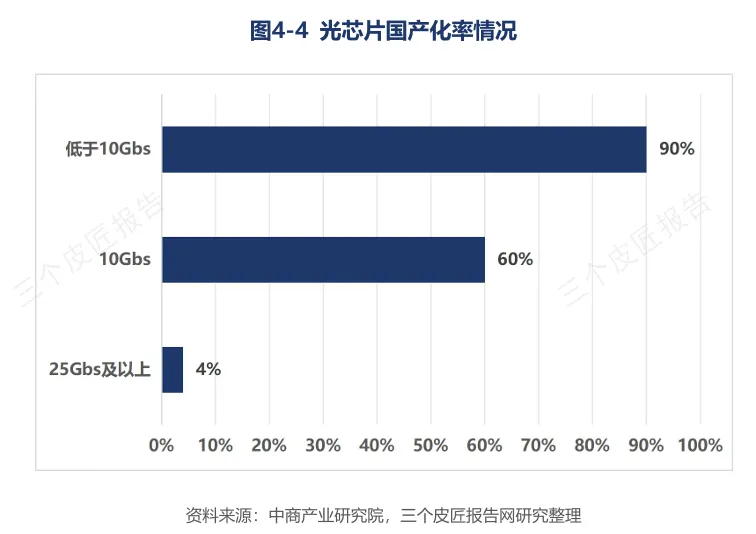

1. 光芯片:国产化率随速率陡降

低于10Gbps速率的光芯片国产化率已达90%,10Gbps约60%,但25Gbps及以上高速率光芯片国产化率仅4%。在800G/1.6T光模块中,高速EML激光器芯片、硅光调制器、相干光芯片等高端产品,美日企业合计占据全球80%以上份额。中国企业在100G EML及以上产品的全球市占率仍低于5%。

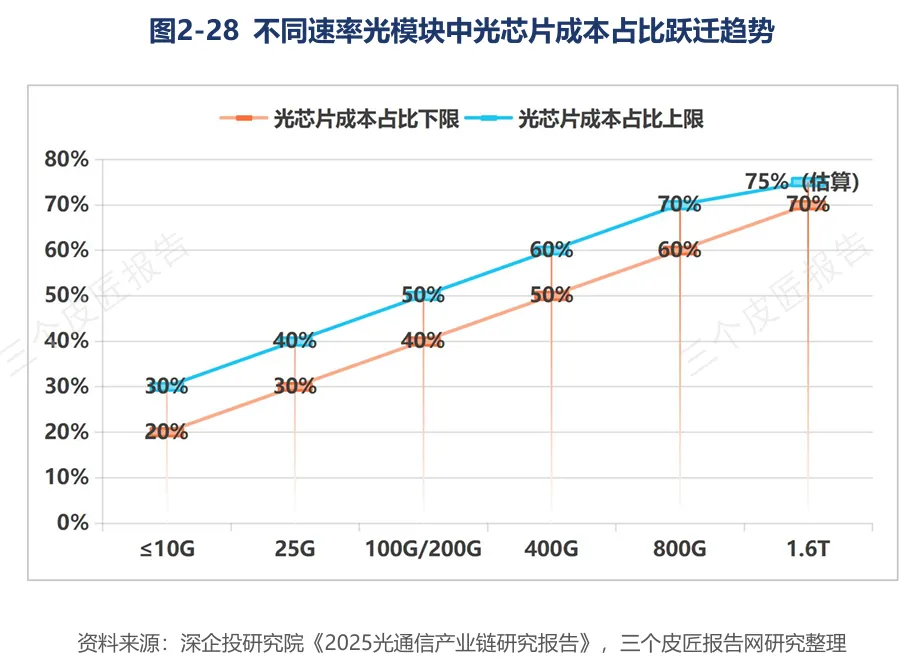

光芯片在光模块中的价值占比随速率提升呈指数级攀升——从10G及以下模块的20%-30%,到1.6T模块的超过70%。高速率时代,得芯片者得天下。

2. 磷化铟衬底:比光芯片更“卡脖子”

磷化铟是高速光模块中激光器芯片的核心衬底材料。据Omdia与Yole数据,2025年全球磷化铟衬底需求约200-210万片,有效产能仅60-70万片,供需缺口超70%。2026年需求预计飙升至260-300万片,缺口依然维持在70%以上。

全球90%以上的磷化铟衬底产能集中于日本住友、美国AXT和日本JX金属。国产化率整体不足30%,6英寸高端衬底国产化率不足5%。上游原料铟同样承压——2026年3月精铟均价攀至4300元/千克,较2025年上涨61%。磷化铟供给约束短期无法缓解,已成为制约光通信产业链扩张速度的首要瓶颈。

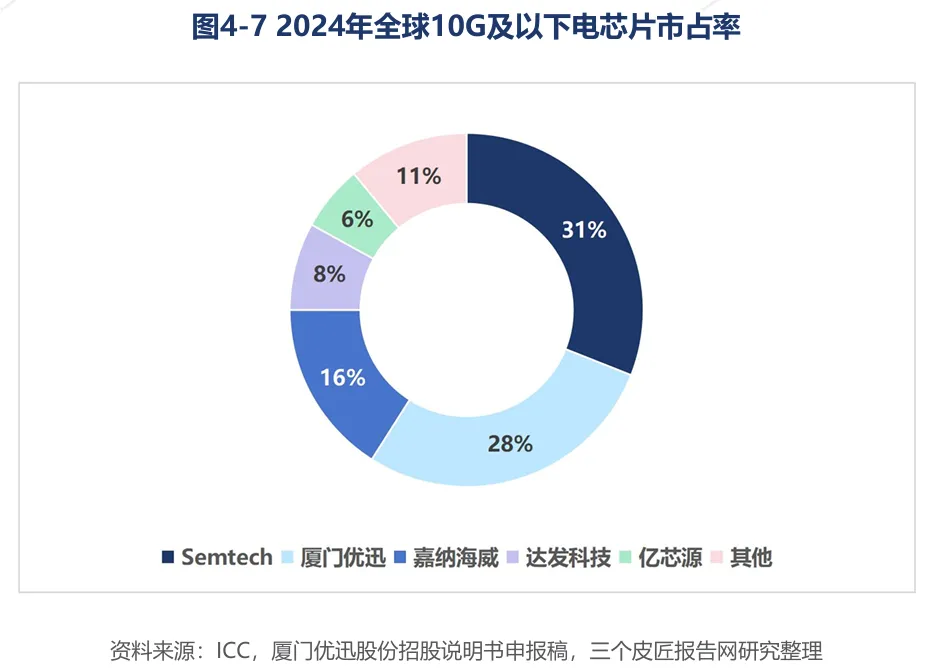

3. 电芯片:中低端突破,高端仍被垄断

在10G及以下速率电芯片市场,中国厦门优迅以28%的份额位居全球第二。但在25G及以上高速率市场,博通与Marvell凭借DSP芯片的技术垄断地位占据主导,中国厂商按收入计仅占7%。1.6T时代DSP芯片采用5nm甚至3nm先进制程,技术壁垒进一步抬升。

全球竞争:

中国光模块“七雄”与上游“失语”

全球光模块市场的话语权已实质性东移,但上游光芯片仍由美日把持。

1. 光模块:中国包揽七席,中际旭创登顶

据LightCounting排名,2024年全球光模块前十强中,中国企业占据七席。中际旭创蝉联第一,新易盛从第七跃升至第三,华为(海思光电)稳居第四。八年间,中国企业完成了从追赶者到引领者的角色转换。

中际旭创800G光模块全球市占率近50%,1.6T市占率达50%-70%,均为全球首位。

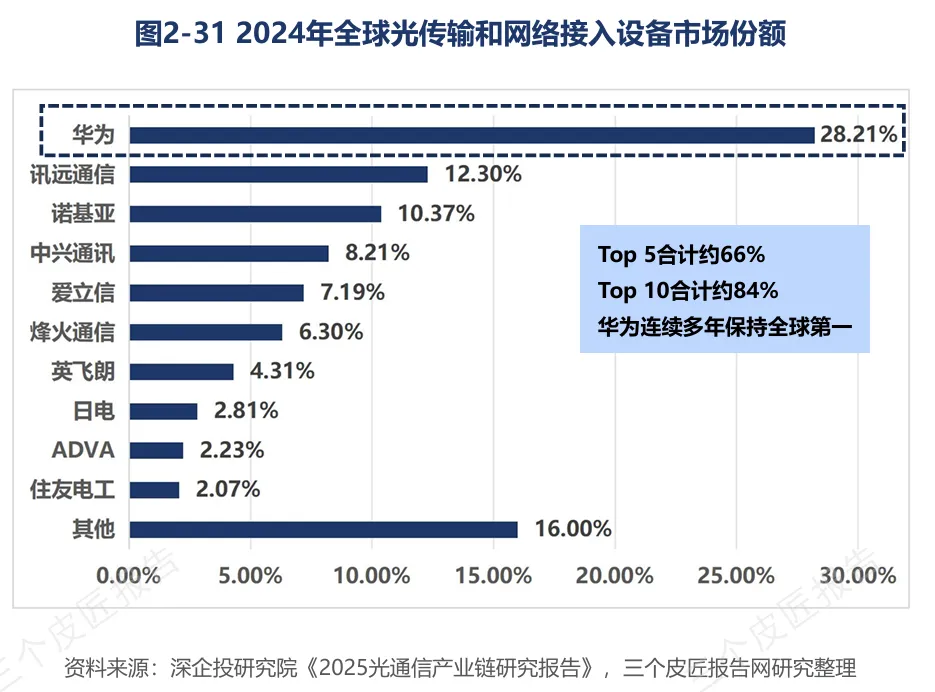

2. 光网络设备:华为绝对领先

2024年全球光传输和网络接入设备市场中,华为以28.21%的份额高居榜首,领先第二名近16个百分点。中兴通讯以8.21%位列第四。

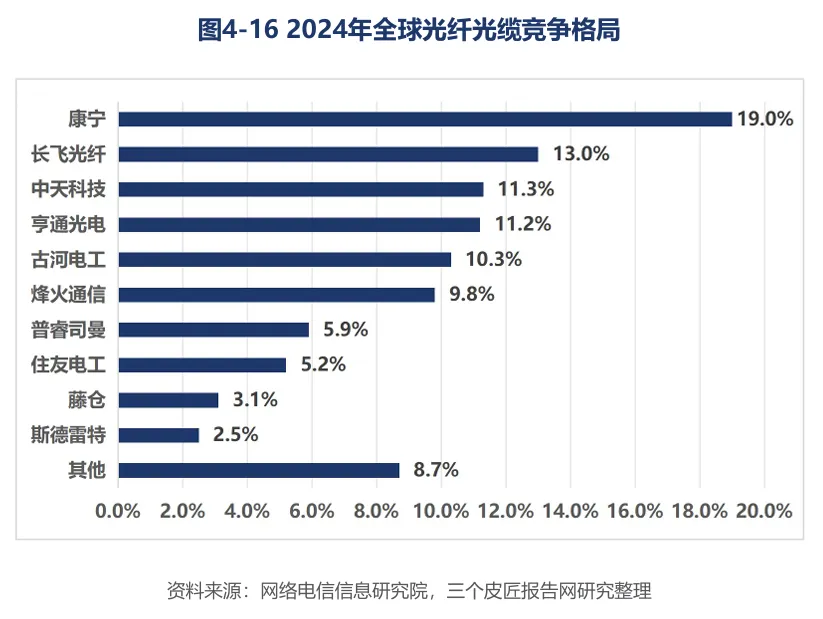

3. 光纤光缆:中国“四巨头”合围康宁

全球光纤光缆市场中,美国康宁以19%份额居首,中国长飞光纤(13%)、中天科技(11.3%)、亨通光电(11.2%)、烽火通信(9.8%)四家合计45.3%,整体规模已超越康宁。

龙头卡位:

中际旭创、新易盛、天孚通信

三家上市公司代表了光通信产业链的不同生态位。

1. 中际旭创:全球模块王,深度绑定北美

中际旭创2025年光模块业务收入374.6亿元,同比增长63.7%。境外营收占比90.6%,前五大客户占比75.98%。公司800G/1.6T产品在英伟达、谷歌等客户中份额领先。

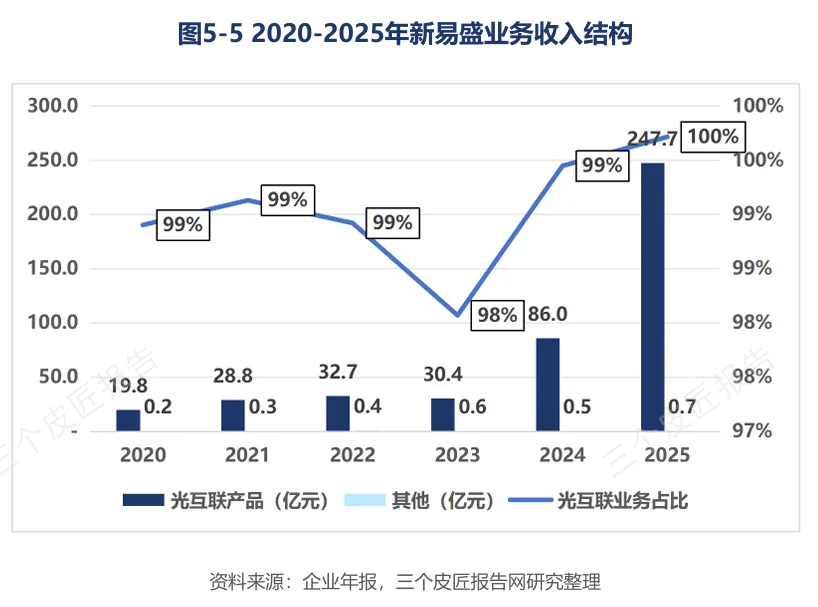

2. 新易盛:增速最猛,LPO先发优势

新易盛2025年光互联产品收入247.7亿元,两年增长逾7倍。境外营收占比96.2%。公司在LPO(线性驱动可插拔光模块)技术上具备先发优势,1.6T产品已通过英伟达认证并批量交付。

3. 天孚通信:光引擎冠军,客户极集中

天孚通信是全球光器件龙头,2025年光通信元器件收入50.8亿元。公司是全球首家实现800G/1.6T高速光引擎规模化量产的企业,光引擎良率超90%。但前五大客户合计占比89.73%,单一客户(Fabrinet)占比63.31%,客户集中风险显著。

挑战与机遇:

产能、技术、地缘三重“窄门”

光通信产业的高景气背后,三大约束正在收紧。

1. 磷化铟扩产周期漫长

磷化铟衬底新产能从规划到投产需2-3年,现有订单已排至2027年之后。国产替代企业如云南锗业已建成15万片/年产能,但以2-4英寸为主,6英寸尚未规模化。供需缺口在2027年前难以逆转。

2. 技术路线风险陡增

800G→1.6T→3.2T的代际切换周期缩短至2年,企业必须在硅光与EML、可插拔与CPO等多条技术路径上同时布局,考验的是综合技术管理能力。路线选择失误可能导致数百亿研发打水漂。

3. 出海不是“搬厂”而是“建生态”

东南亚产能当前仅占全球20%-30%,高端产品核心工艺仍依赖国内。CHIPS法案推动美国光通信制造回流,Lumentum在美新建磷化铟工厂,英伟达提供产能支撑。若出口管制进一步升级至高端芯片,国内模块厂商将面临断供风险。但好消息是,美国市场同款光模块溢价可达50%以上,出海不仅是规避关税,更是利润倍增器。

结语

光通信产业已经从电信时代的“配套配角”,变成AI算力时代的“核心主角”。这一角色跃迁,带来了市场规模的指数级增长,也暴露出产业链上游的深层脆弱。

好消息是,中国企业在光模块制造和光纤光缆环节已确立全球主导地位,中际旭创、新易盛、天孚通信等龙头正随着AI算力投资浪潮高速成长。坏消息是,磷化铟衬底、高速EML芯片、DSP电芯片等核心环节仍高度依赖海外,任何一个环节“断供”,都可能导致整个产业链停摆。

光通信的下一程,不再是产能比拼,而是上游攻坚。谁能率先打通从衬底到芯片的国产化链条,谁就能在这场算力基建的超级周期中,真正拿到定价权。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。