物业管理行业-25年深度分析

2025年,中国物业管理行业在持续的经济与地产深度调整期中,正式告别了以规模扩张为核心的“草莽时代”,全面进入以质量、效益和现金流管理为标志的“精耕细作”新阶段。行业整体呈现出 “营收增速平稳、利润韧性修复、现金流维持稳健、战略深度分化” 的鲜明特征。基于多家机构的年度数据,从整体业绩、业务结构、经营效率、战略动向等多个维度,对2025年物管行业进行全景式剖析。

一、 核心业绩概览:增速换挡,盈利筑底

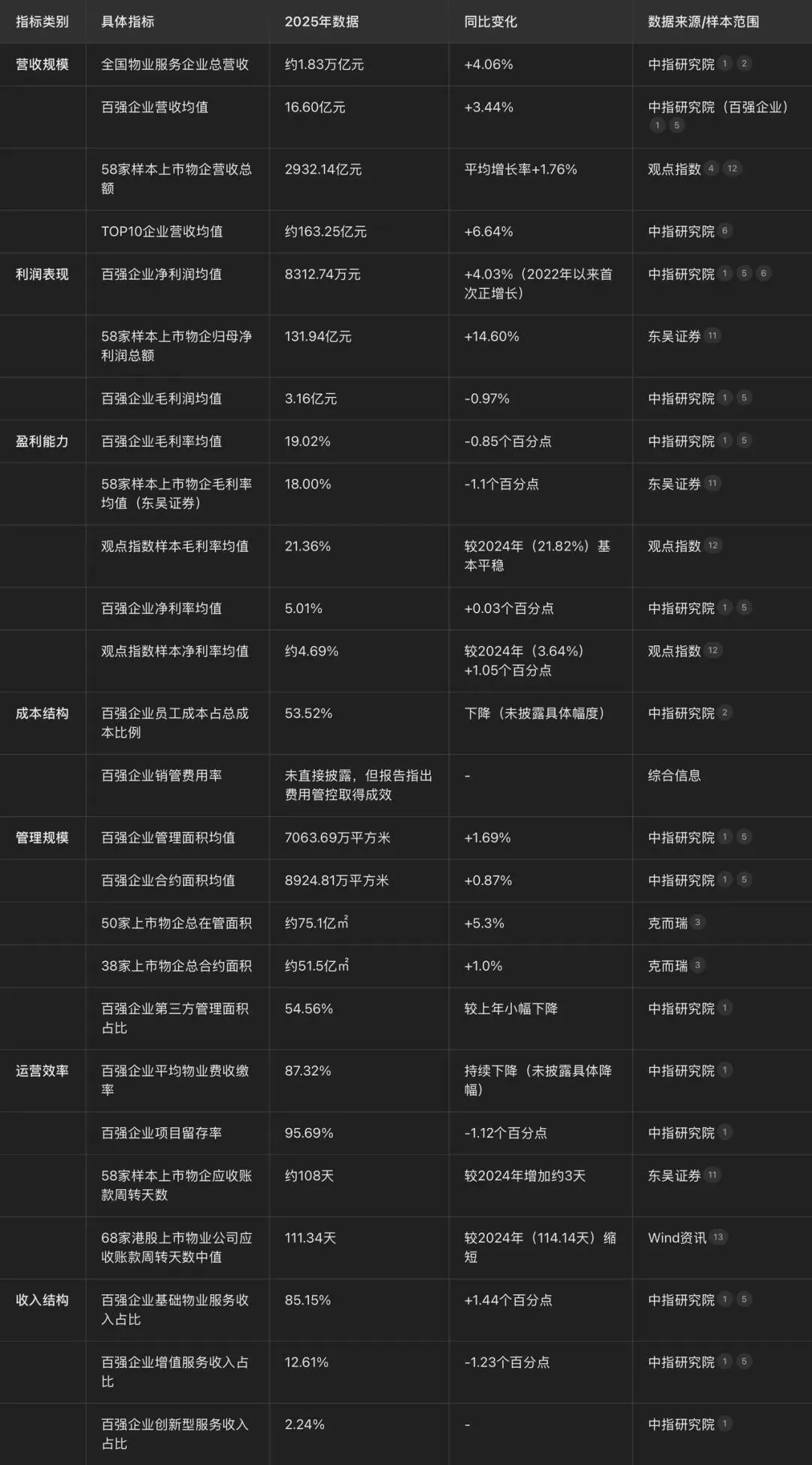

2025年,物业管理行业在营收端告别了高速增长,进入平稳发展的“新常态”。根据中指研究院数据,全国物业服务企业总营收约1.83万亿元,同比增速放缓至4.06%。以58家上市物企为样本(东吴证券数据),其总营收为2932.15亿元,同比微增4.63%。分阵营看,央国企物企凭借稳健的项目基础和关联方支持,营收同比增长8.51%,显著领先于独立第三方物企(+8.39%)和民营房企关联物企(+3.87%),显示出更强的抗周期能力。

尽管营收增长放缓,但利润端却迎来了久违的修复信号。2025年,百强企业净利润均值在经历两年下滑后首次实现正增长(+4.03%)。58家上市物企归母净利润总额更是实现了14.60%的同比增长,华润万象生活、保利物业、中海物业位列利润榜前三。这一修复主要源于两大因素:一是随着地产关联方风险逐步出清,资产减值计提压力大幅减轻;二是物企普遍强化了费用管控,百强企业的员工成本占比和销管费用率得到有效控制。

然而,利润修复的背后,行业整体毛利率依然面临下行压力。百强企业毛利率均值同比下降0.85个百分点至19.02%,上市物企样本毛利率均值约为18%。成本刚性上升与物业费单价提升困难之间的矛盾,仍是行业普遍面临的挑战。

表1:2025年物管行业核心财务指标概览

二、 业务结构演变:回归本源,聚焦高质

行业逻辑的转变深刻反映在业务结构上,“回归物业管理本源”成为共识。

1. 基础物管:压舱石地位空前稳固。2025年,百强企业基础物业服务收入占比提升1.44个百分点至85.15%,重新成为无可动摇的收入核心。这表明物企的战略重心从探索不确定的增值“新故事”,回归到确保现金流稳定的基本盘。基础物管展现出了强大的客户粘性和抗周期韧性,是行业穿越波动的“稳定器”。

2. 增值服务:战略性收缩与结构性调整。社区增值服务和非业主增值服务收入占比持续收缩,两者合计占比降至约15.9%。这并非意味着增值服务的终结,而是标志着其从“全面开花”转向战略性聚焦。物企更倾向于发展与物业管理协同性强、现金流好、专业性高的业务,如家装美居、社区零售、车位租售等,同时大幅收缩与地产开发强关联、回款风险高的业务。

3. 新兴赛道:专业化、TO B成为新方向。城市服务、商业运营、IFM(综合设施管理)等成为高质量拓展的新焦点。这些赛道对企业的专业能力、资源禀赋和品牌影响力要求更高,但竞争壁垒也更强,能有效提升物企的议价能力和盈利质量。例如,新大正通过收购嘉信立恒大举进入IFM赛道,正是这一趋势的典型案例。

三、 经营效率与现金流:健康度成为生命线

在市场考验下,企业经营的健康度指标比规模增速更受关注。

1. 应收账款:压力分化,管理能力成试金石。行业整体应收款项周转压力依然存在,但企业间分化巨大。央国企物企平均周转天数约63天,展现出极强的回款管控能力和优质的客户结构。而部分民营修复型物企的周转天数高达156天。这一差距直接体现了企业底层资产的质量和经营风险,也成为评估其估值的重要依据。

2. 项目优化:主动退出低效项目。行业平均项目续约率(95.69%)虽略有下降,但背后是物企从“追求规模”到“追求效益”的主动选择。许多企业开始主动退出或不再续约收费率低、盈利性差、风险高的非核心项目,将资源集中于核心区域和优质项目,实现从“数量增长”到“质量增长”的转变。

3. 现金流:行业“护城河”,分红底气所在。尽管面临挑战,物业管理行业整體仍保持着良好的经营性现金流。58家上市物企合计持有净现金超过1000亿元,其中央国企物企的现金储备同比增长超过10%。充沛的现金为企业在逆周期中进行战略投资、科技研发和股东回报提供了底气。2025年,共有29家上市物企进行现金分红,其中18家分红比例超过50%,头部物企的股息率颇具吸引力,凸显了行业的“现金牛”属性。

四、 收并购与战略转型:从“外延扩张”到“内源整合”

2025年的收并购市场清晰地反映了行业战略的转变。全年披露的收并购事件仅18起,但内涵已发生质变。

1. 内部整合成为绝对主流。超过60%的并购事件属于集团内部资源整合,如万物云收购关联方资产。这反映了物企当前的首要任务是消化存量、理顺股权、降低成本、聚焦主业,而非进行高风险的外部扩张。

2. 专业并购驱动能力建设。规模并购退潮,针对特定专业赛道的“补丁式”并购兴起。如新大正收购嘉信立恒(IFM)、金茂服务收购金茂绿建(能源运维)。这些并购旨在快速获取专业团队、技术和客户,构筑垂直领域的护城河,是“精耕细作”战略的直接体现。

3. 支付条款趋于审慎。并购交易中普遍设置了更为严格的业绩对赌和支付条件,将款项支付与项目交付、去化率等指标挂钩,展现了买方极致的风险控制意识。

五、 总结与展望:剩者为王,质者为王

综合来看,2025年是物业管理行业价值重估和发展模式重构的关键一年。行业的投资逻辑和经营逻辑已发生根本性变化:

1. 投资逻辑:从看重“成长性(P/Growth)”转向看重“确定性(P/Stability & Quality)”。稳定的现金流、健康的资产负债表、可持续的分红能力成为核心估值锚。具备这些特性的央国企和优质民营头部物企,其防御价值和长期配置价值将更加凸显。

2. 市场格局:行业集中度将继续提升,但驱动力从“资本驱动的外延并购”转为“能力驱动的自然选择”。那些在精益运营、品牌服务、科技应用和细分赛道专业能力上具备优势的企业,将获得更高的市场份额和更优的盈利能力。

3. 企业战略:“高质量发展”将是未来数年的核心主题。这要求物企在四个方面持续深耕:

一是坚守基础服务的品质与客户关系;

二是利用数字化工具优化成本、提升效率;三是审慎而有选择地发展具备自身基因的增值业务;

四是保持财务极度审慎,将回款和现金流管理置于首位。

展望未来,物业管理行业已步入成熟发展的新阶段。短期阵痛虽在,但行业的基本面(轻资产、现金流、永续性)依然坚实。那些能够顺应趋势,坚持“精耕细作”,在存量中挖掘增量、在质量中寻求效益的企业,将成为这一轮行业出清与重构后的最终赢家。“剩者为王”的时代已经过去,“质者为王”的时代正在开启。