一、上一季度报告主要观点和运行情况

(一)文华商品指数预计重新向上但品种K型分化,供给在外、战略金属向上,需求在内、房地产类相关品种预计弱势。

图1:文华商品指数一季度(竖线后)向上运行,但品种分化

实际运行看,文华商品一季度从165上涨至193,涨幅17%。有色、化工等供给在外品种明显强于黑链金属产品。符合预期。

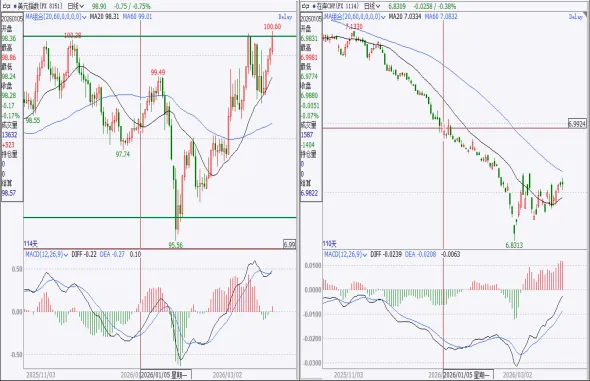

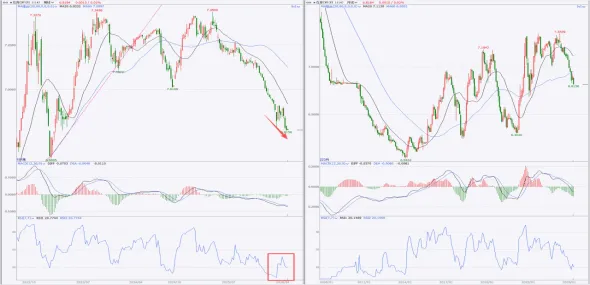

(二)美元长期弱势,短期区间震荡,需要重点观察周线。人民币汇率继续维持升值观点不变,继续利多内盘大类资产。

图2:美元指数一季度(竖线后)运行呈震荡状态,人民币升值。

实际运行看,美元一季度继续处于震荡区间。人民币继续强势升值(7→6.83)。符合预期。

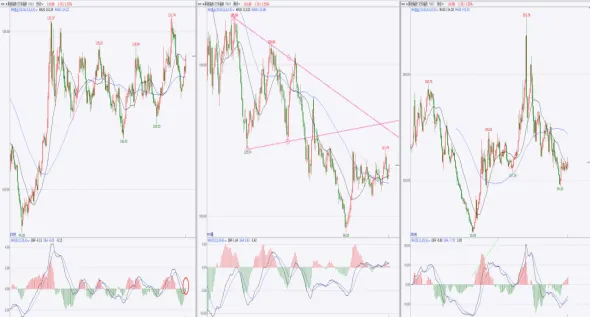

(三)国内黑链指数预计继续震荡,但品种分化,原料端将继续强于成材端,工业材继续强于建筑材观点不变。国外受再工业化和供应链重塑利好,走势将继续强于国内盘面。

实际运行看,黑链指数一季度继续处于震荡区间,原料端略强于成品端。国外钢铁价格指数表现强于国内。整体符合预期。

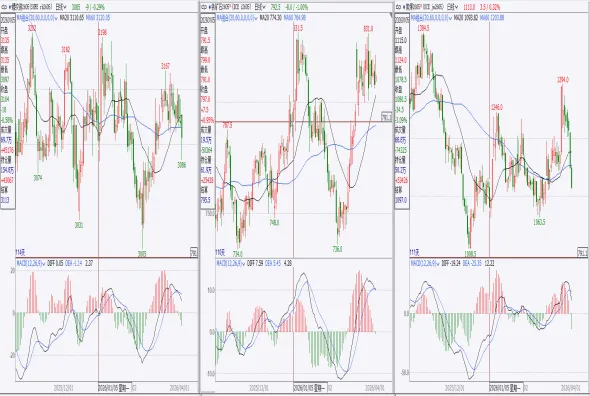

图3:黑链指数成品端略弱于原料端(从左至右:螺纹、铁矿、焦煤)

图4:国外SLX钢铁指数表现强于国内

二、一季度主要宏观经济数据运行情况

钢铁价格是中国经济的晴雨表,其表现与宏观经济高度相关。1季度,主要宏观经济数据与钢铁价格运行如下:

(一)宏观中低频指标观察

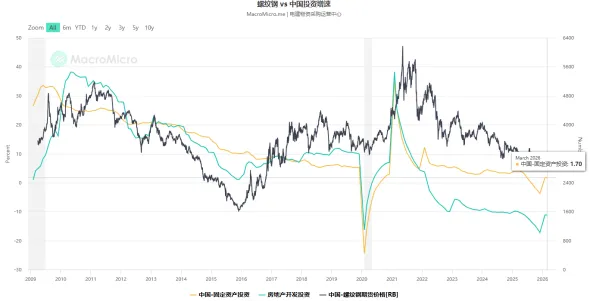

1.中国固定资产投资增速

3月份,中国固定资产投资增速为1.7%,自12月份见底以来出现连续两月同比为正值状态;其中,房地产开发投资增速为-11.2%,虽连续3年处于负值区间运行,但也同步出现回暖迹象。边际上利好黑色金属。

图5:固投和房地产投资增速回暖

2.中国工业生产者出厂价格PPI和PPI-CPI差值

3月份,中国工业生产者出厂价格指数(PPI)增速为0.5%,自2022年10月份以来首次回到正值区间,但结构来看,主要是石化和有色带动,其他细项仍然一般;CPI增速为1%,PPI-CPI差值面临回归正值区间,宏观利多。

图6:PPI自2022年10月份以来首次回归正值区间

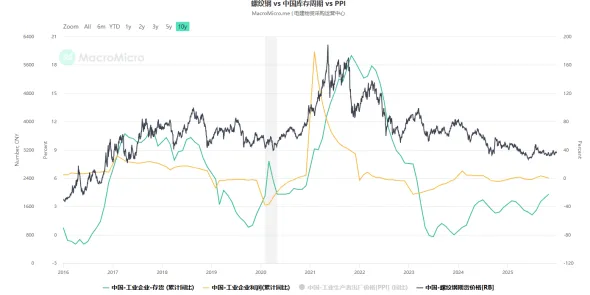

3.中国库存周期

2月份,中国工业企业利润同比增长15.2%,工业企业存货累计同比增长6.6%,两者双双抬头,表明市场已有进入主动补库周期的迹象,利多商品。

图7:工业企业利润和库存双抬头,有主动补库迹象

(二)从宏观中高频指标资金观察驱动

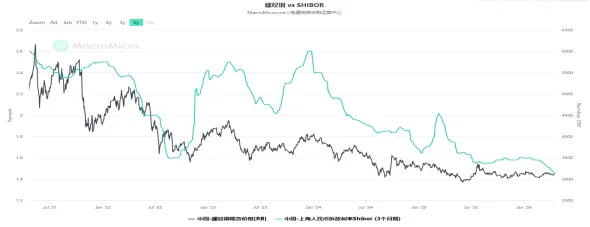

1.上海隔夜拆借利率及其期限结构

1季度,shibor3M利率中枢继续下移,10年期国债期货在受宏观见底利好因素推动下,历经近1年的回调后,短期反弹,预计中期仍将维持震荡状态。短端利率下行,表明货币宽松与资产荒形成矛盾,国债价格震荡,显示市场目前处于纠结状态,等待宏观经济信号进一步给出指示。

图8:SHIBOR3M利率中枢继续下移

图9:10年期国债期货短期反弹,中期震荡

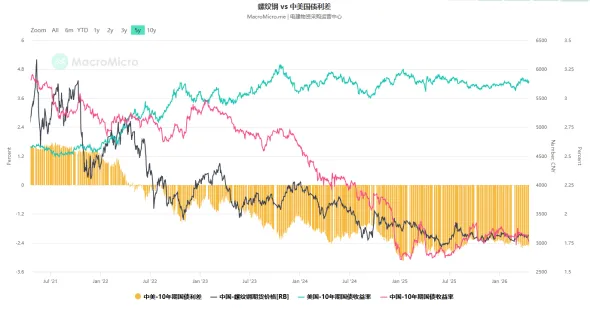

2.中美国债利率及利差

1季度,中美国债利率均处于震荡状态,美债利率相对更强,中美国债利差略微走弱,短期利空国内股市。

图10:中美国债利差表现略有走弱

小结:

1季度,与钢材紧密相关的主要宏观中低频指标如中国固定资产投资增速、工业生产者出厂价格指数、库存周期等均出现了显著好转迹象。但上海隔夜拆借利率、中美国债利差等高频先行均出现了一定幅度的回调,在节奏上出现了一定的错配。但从长期看,宏观继续走暖的趋势进一步得到加强。故,后续黑色板块观测的重点,将从前期的宏观观察为主,逐步转向以产业基本面和资金博弈为主。在具体细节上,需要更加关注供需平衡、区域价差、品种价格、规格价差、国内外价差对价格的扰动。

三、1季度冶金矿山行业经济运行情况

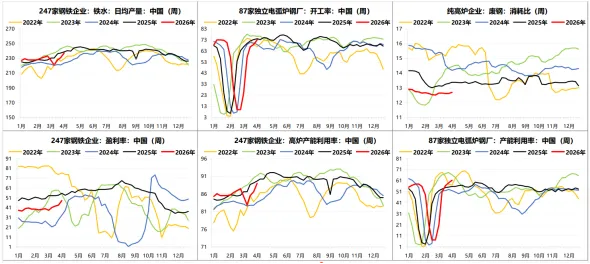

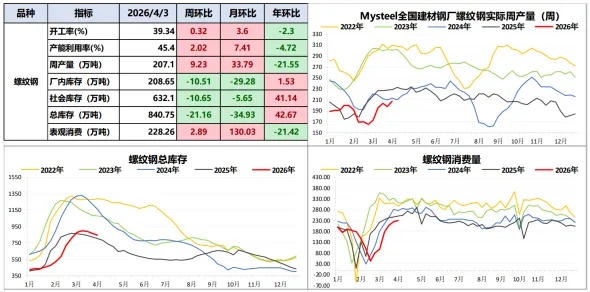

(一)钢铁行业产、销、存状态

据国家统计局数据,2026年1-2月份,我国生产生铁13770.4万吨,同比下降2.7%;生产粗钢16033.5万吨,同比下降3.6%;生产钢材22118.9万吨,同比下降1.1%。

图11:1-2月份钢铁行业产品产量数据

图12:螺纹钢市场继续产需双弱

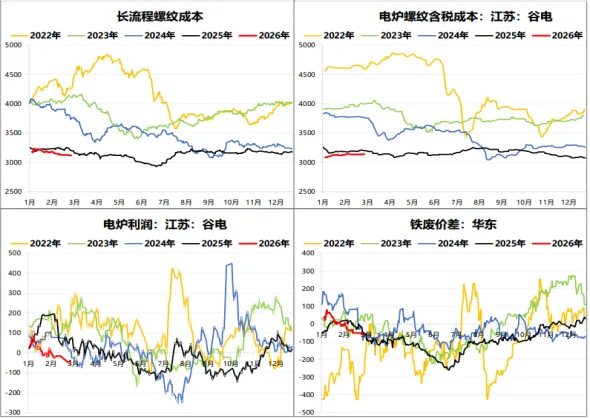

(二)钢铁行业生产利润

从1季度运行看,电炉钢利润前高后低,目前吨钢亏损约在50元左右。根据公司近期调研,尤其是华南地区,因环保督察和电炉钢进项发票短缺问题,导致产能进一步收缩。多数钢厂已经开始调整组距加价。

图13:螺纹钢长流程、短流程利润

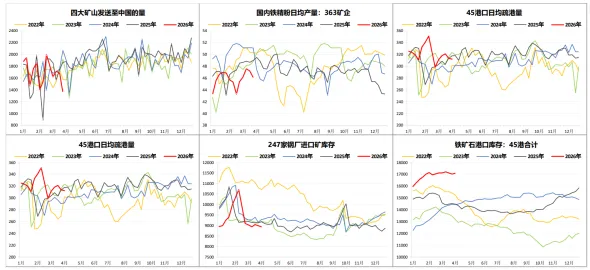

(三)全国铁矿石生产、进口、库存情况

据国家统计局数据,2026年1-2月份国内矿山生产铁矿石原矿16164.4万吨,同比增长1.3%。中国冶金矿山企业协会统计,1-2月份国内矿山铁精粉产量4380.6万吨,同比增加2.5万吨,增长0.1%。

据海关总署数据,2月份我国进口铁矿石9764万吨,同比增长3.9%,环比下降13.1%;进口金额989482.4万美元,同比上升3.7%,月平均价格101.34美元/吨,同比上升1.3%。1-2月份累计进口铁矿石21002.3万吨,同比增长10.0%;累计进口平均价101.19美元/吨,同比上升1.8%。

2026年1-2月份,全国共生产生铁13770.4万吨,同比下降2.7%,国内铁矿石原矿产量16164.4万吨,同比增长1.3%,铁矿石进口量21002万吨,同比增长10.0%,铁矿石总供给同比增幅增大。2月末进口铁矿石港口库存为17891万吨,环比上升133万吨,增长0.7%,同比上升2135万吨,增长13.5%;港口库存处于历史高位,需求呈下降态势,供需基本面整体宽松。

图14:铁矿石产销存情况

四、主要用钢行业运行情况

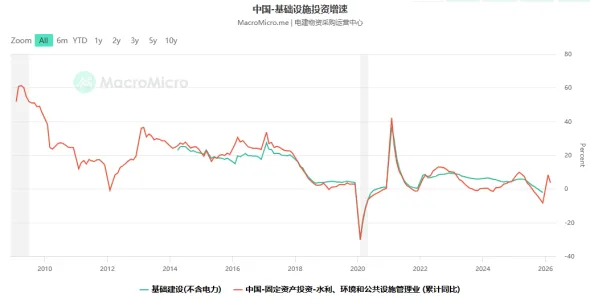

1-2月份,主要用钢行业中,建筑业继续下行但有回暖。制造业平稳增长。建筑业当中,基础设施建设投资板块恢复增长。

图15:国内制造业和建筑业增长情况

(一)建筑业

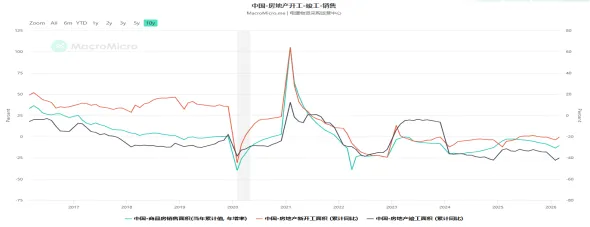

1.3月份,房地产市场主要指标同比继续下降但有回暖,其中房地产开发投资同比下降10.4%,竣工面积下降25%,新开工面积下降20.3%。

图16:中国房地产新开工、竣工和商品房销售情况

2.1-2月份,基础设施建设投资同比增长11.4%,其中,水利管理业投资下降4.4%,公共设施管理业投资增长11.6%,道路运输业投资下降0.6%,航空运输业增长31.1%,水上运输业投资增长17.9%。

图17:中国基础设设施和水利环境类设施投资增速

(二)制造业

1.1-2月,机械工业增加值保持增长,多数产品产量同比增长。其中挖掘机产量同比增长22.5%,金属切削机床产量增长4.2%,继续保持增长;大型拖拉机产量同比增长9.4%,水泥专用设备产量增长11%,由降转升。机电产品出口共计28890亿元,同比增长24.3%,占总出口额的62.6%。

2.1-2月,我国生产汽车412万辆,同比下降9.5%。其中,乘用车产量346万辆,同比下降12%;商用车产量66万辆,同比增长7%。新能源汽车产量同比下降8.8%,占比41.2%。出口汽车135万辆,同比增长48.4%。

3.1-2月,家电行业三大白电产品产量同比二升一降。其中,洗衣机产量1858万台,同比下降0.8%;空调产量4012万台,同比增长0.7%;冰箱产量1664万台,同比增长6.5%。家电产品出口量同比增长16.4%。

4.1-2月,我国集装箱产量3013万立方米,同比下降13.9%,出口量同比下降18.6%。

5.2026年2月,重点统计企业主要品种板中,造船板、管线钢板、电工钢等均同比增幅较大,增长趋势较为稳定。

图18:2月份重点统计企业(35家)主要品种板产量

(三)出口

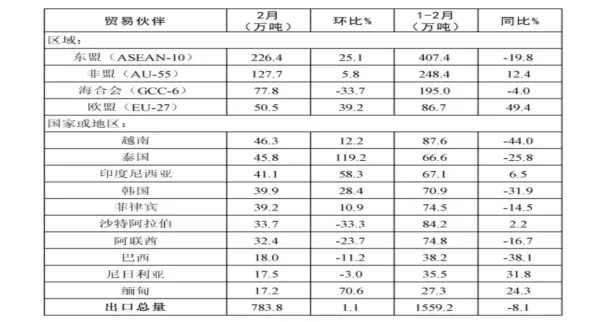

1.根据海关统计快讯数据,2026年3月,我国出口钢材913.5万吨,环比增加129.8万吨、增幅16.6%;均价684.7美元/吨,环比下跌44.4美元/吨、跌幅6.1%。1-3月累计出口钢材2471.7万吨,同比减少271.3万吨、降幅9.9%。2026年1月1日,我国正式对钢材出口实施许可管理。许可证申领工作启动以来,今年1-2月钢材出口数量较2025年同期及2026年末均受到一定控制,出口价格企稳并呈现回升势头,表明出口许可管理切实起到了调整产品结构、规范出口秩序的积极作用。

图19:2026年1-3月中国钢材进出口概览

图20:2026年1-2月中国钢材出口流向分布

小结:

综上,1季度,钢材行业整体供给呈收缩状态,尤其是螺纹钢,因长期基本面低迷,利润低下,钢厂转产品种钢、出口,产能处于近5年最低状态,组距差、现网基差已有走强迹象,短期利空保供,从区域联采执行实际情况看,部分钢厂和供应商已出现主动性弃供现象,需要引起注意。

而在在下游用钢行业当中,“电热水”、交通运输、水利工程等仍旧保持稳定增速,对工业品种钢的增速起到了极大的支撑。经调研,把经营战略主动转向制造业、品种钢,已在钢厂和头部供应链企业(CR6)形成广泛共识,供应链企业在资源投入和人员投入上已有充分转换,利空螺纹钢区域联采保供。

五、市场主要行情观点

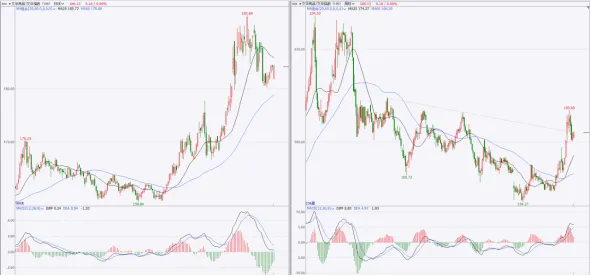

(一)文华商品指数预计短期调整后继续向上。

图21:文华商品指数短期调整后预计将继续向上

(二)美元长期弱势,短期区间震荡,需要重点观察周线是否能顺利带动月线级别的破位下跌,如破位,则将助力国内市场股市和商品市场表现。

图22:美元指数走势

(三)人民币汇率继续维持升值观点不变,但需留意周线级别快速下跌后出现底背离的反弹风险。

图23:人民币升值趋势但需留意底背离反弹风险

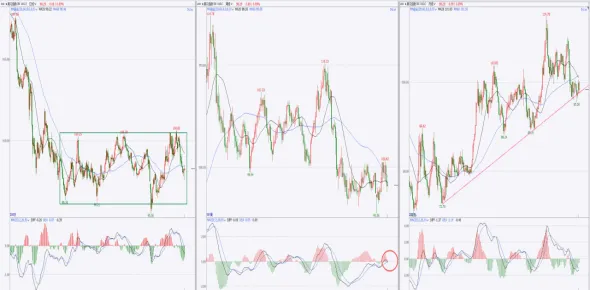

(四)国内黑链指数预计震荡走强,可逐步介入战略做多。

图24:内盘黑链指数震荡走强,可战略做多

六、本期总结

1.宏观上,外部市场美元趋弱,继续震荡表现且月线级别面临关键拐点,相对利多内盘资产;国内市场基建投资、PPI、库存周期等低频宏观指标逐步走出负值区间,宏观利多。但在节奏上,国债期货预计将结束趋势行情转入震荡等待进一步的宏观信息确认、人民币汇率升值步入加速阶段需要留意尾部加速风险,如有进口单子,应当注意敞口风险。

2.产业方面,一是螺纹钢因供给收缩,故而价格有底部边际支撑,需要高度关注区域联采因投标竞争激烈,在现网基差走强情况下带来的保供意愿降低和违约风险;二是品种钢经营已成共识,需要通过优质供应商共同联手,以背靠背方式参与内部市场开发,积累行业实操经验,拓展业务范畴。

3.从黑色行业短期价格来看,螺纹钢在供需边际上均比较弱,但在大宗商品整体向上且贵金属、能化、有色已有多次向上轮动的情况下,应当高度关注黑色品类在基本面和政策面上的情绪/信息驱动,主动介入,战略做多。在具体参与方式上,可通过期权call或sell put方式进行参与。