在这个喧嚣的市场里,无数人追逐着K线图上的起起伏伏,却忘了商业的根本在于“赚钱的生意”。真正的投资大师,从不沉迷于复杂的数学模型和宏大的预测,而是拿着放大镜,在企业最枯燥的财务报表中寻找“持久竞争优势”的蛛丝马迹。今天,我们将拆解巴菲特的财报阅读逻辑,带你看透资本的底层规律,识别出那些能穿越牛熊、为你持续生钱的“超级明星公司”。

投资的本质,是买入一台打折的“印钞机”

很多散户每天盯着屏幕,以为自己买卖的是那一串串跳动的代码和波动的纸片。但投资的本质,是买入一家实体公司的股权。与其像格雷厄姆那样去废纸堆里捡便宜货,指望它能诈尸弹跳一次,不如以合理的价格买入一家能够持续增长的伟大企业。这就是巴菲特口中的“股权债券”——一家拥有护城河的公司,就像一台不知疲倦的印钞机,随着时间的推移,它吐出的真金白银会越来越多。

不要用40美分去买平庸,时间是平庸公司最大的敌人,却是伟大公司最好的朋友。

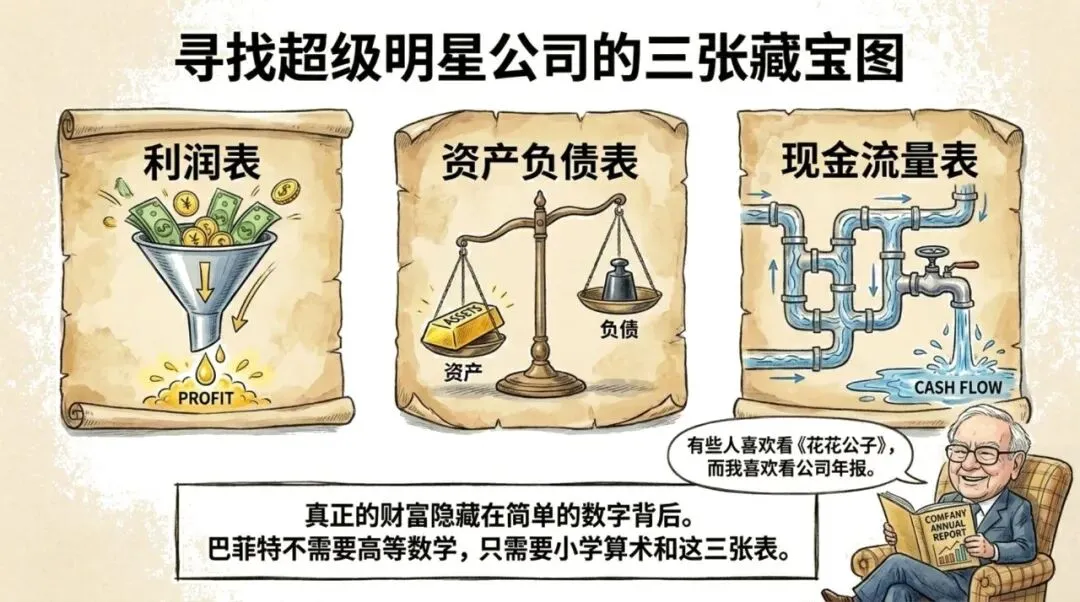

寻找超级明星公司的三张藏宝图

要找到超级明星公司,你不需要懂得微积分,小学算术加上三张核心报表就足够了。利润表是一个“漏斗”,看企业能把多少收入最终转化为兜里的净利润;资产负债表是一个“天平”,看企业积累的家底是否厚实,负债是否压身;现金流量表则是一套“管道”,看企业的造血能力和血液流向。

真正的财富密码,往往隐藏在最简单的常识和最基础的加减法之中。

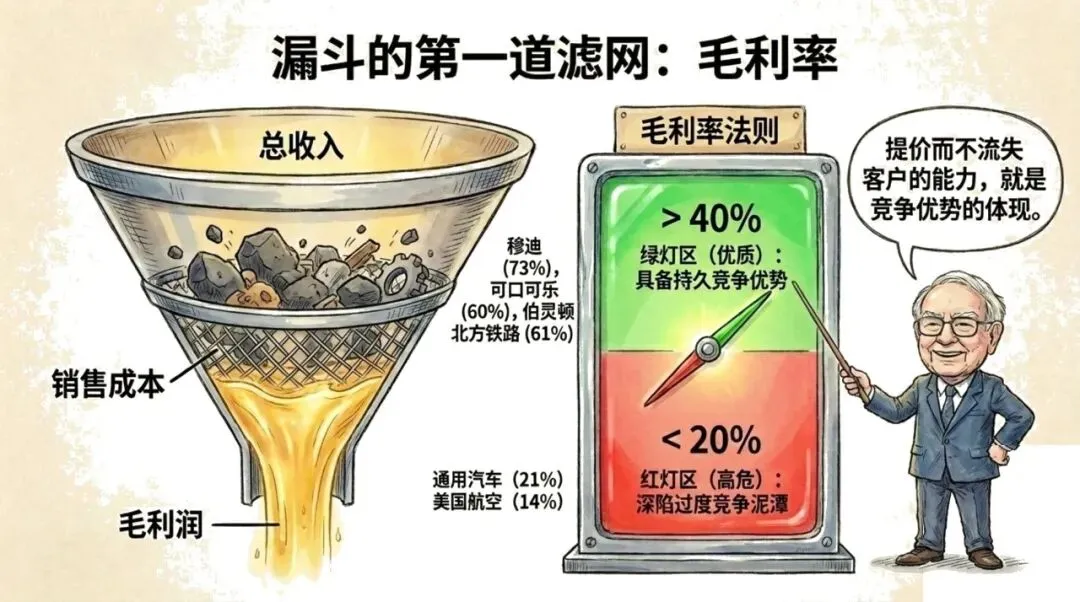

毛利率:利润漏斗的第一道铁腕滤网

一家公司到底有没有核心竞争力?第一个试金石就是毛利率。毛利率超过40%的公司,往往处于“绿灯区”,这意味着它们拥有强大的定价权。即使产品提价,客户也离不开它。而那些毛利率低于20%的企业,往往深陷在过度竞争的泥潭中,只能靠打价格战苟延残喘。

一家不能自主定价的公司,它的命运必然掌握在别人手里。

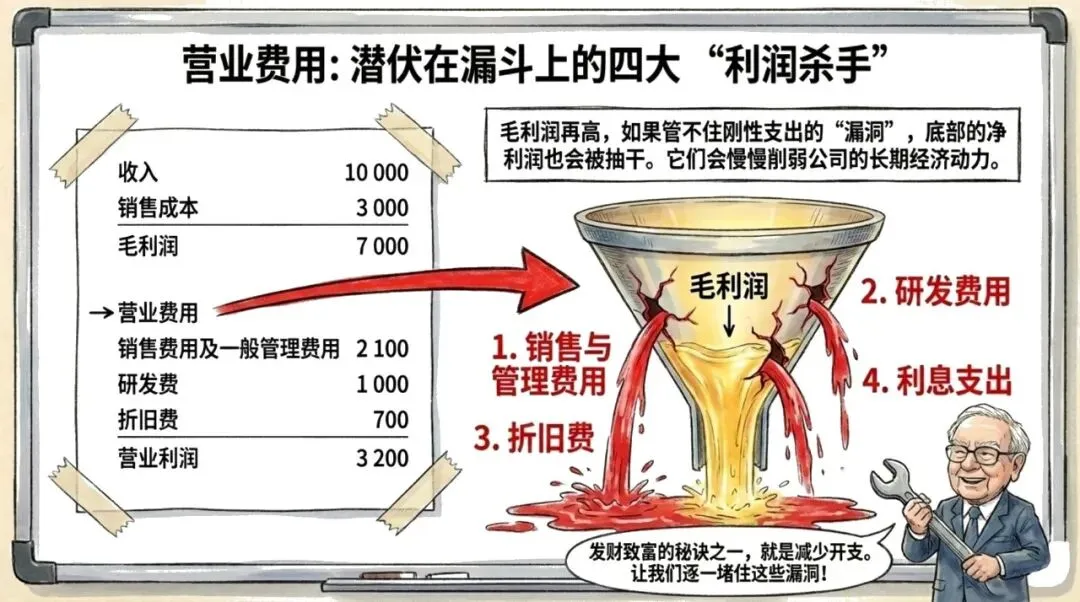

利润杀手现身:别让费用抽干你的底仓

即使漏斗顶端的毛利润再丰厚,如果管不住底部的“漏洞”,辛苦赚来的钱也会付诸东流。四大“利润杀手”——销售与管理费用、研发费用、折旧费、利息支出,正潜伏在利润表的中段,随时准备吸干公司的血液。发财致富的秘诀之一,就是寻找那些天生就懂得勤俭持家、不需要过度消耗就能维持运转的企业。

赚得多不如留得住,管不住支出的公司,再高的收入也只是过眼云烟。

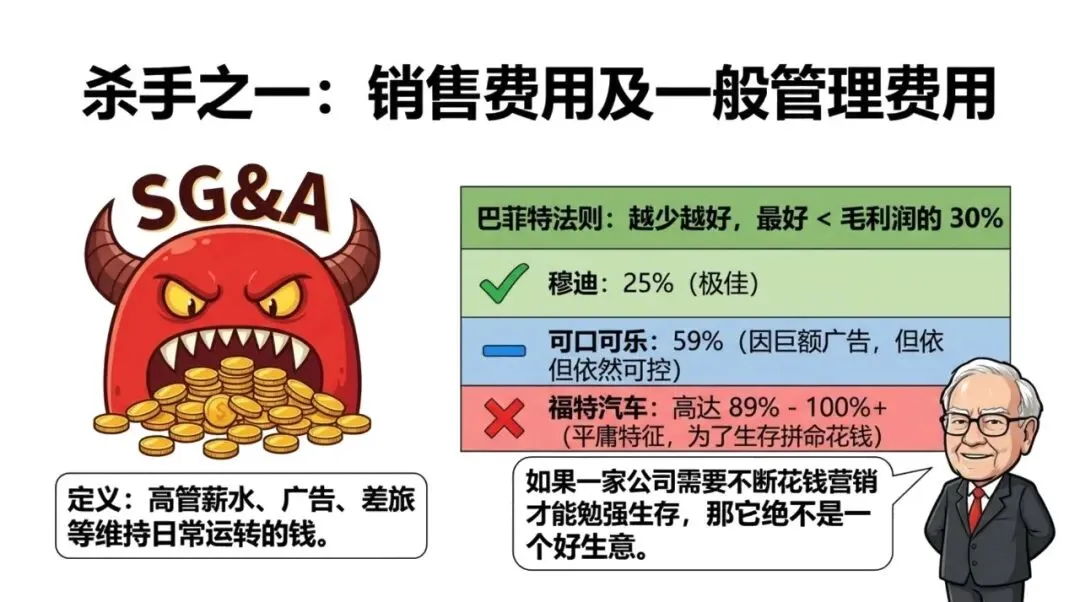

杀手一:销售与管理费用的吞噬

高管薪水、天价广告、豪华差旅,这些被称为 SG&A 的日常开销,是企业利润的头号克星。巴菲特的法则很简单:这项费用占毛利润的比例越低越好,最好低于30%。如果一家公司需要不断砸钱搞营销、请代言人才能勉强维持市场份额(如某些高达89%的平庸车企),那它绝不是一门好生意。

需要不断输血才能活下去的生意,根本没有真正的护城河。

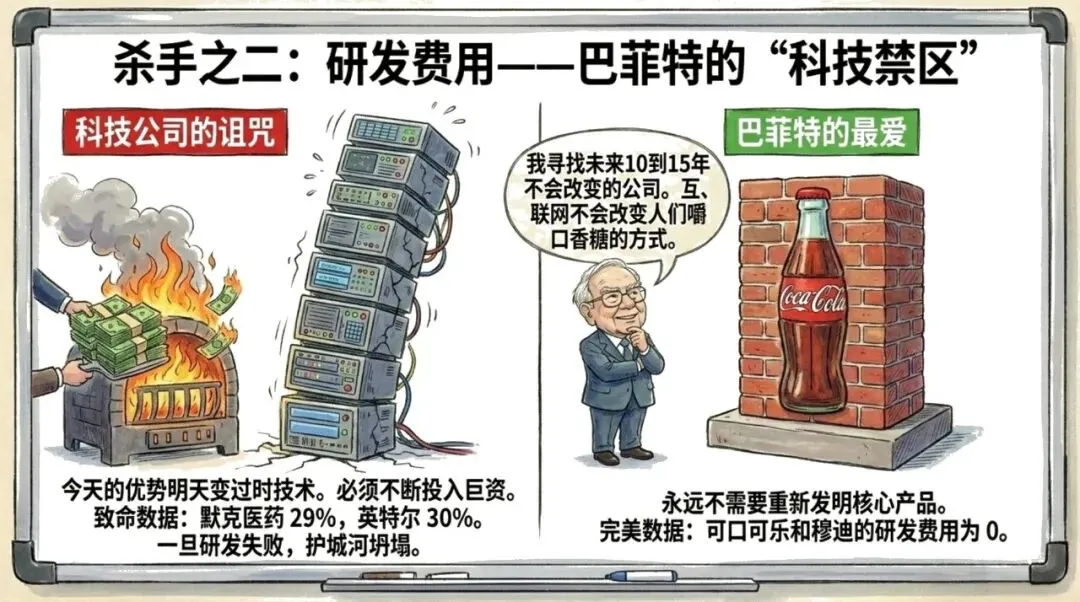

杀手二:研发费用——科技公司的隐形诅咒

这可能颠覆很多人的认知:巴菲特极为警惕那些研发费用高昂的公司。为什么?因为今天的技术优势,明天就可能一文不值。为了不被淘汰,科技公司必须被迫将巨额利润重新投入研发,一旦研发失败,护城河瞬间坍塌。相反,像可口可乐这样的公司,研发费用几乎为零,因为互联网的发展永远不会改变人们喝汽水的方式。

永远不需要重新发明核心产品的生意,才是真正躺赚的生意。

杀手三:折旧费——华尔街掩盖的流血真相

华尔街的精英们喜欢用 EBITDA(息税折旧摊销前利润)来粉饰财报,假装折旧不是真实的支出。但巴菲特一针见血地指出:厂房老了、机器坏了,你必须拿出真金白银去买新的!折旧是实实在在的失血。优秀的企业(如宝洁、可口可乐)折旧率极低,而重资产的传统制造业往往被高昂的折旧费拖垮。

认为折旧不是真实开支的人,通常这辈子都不会发财。

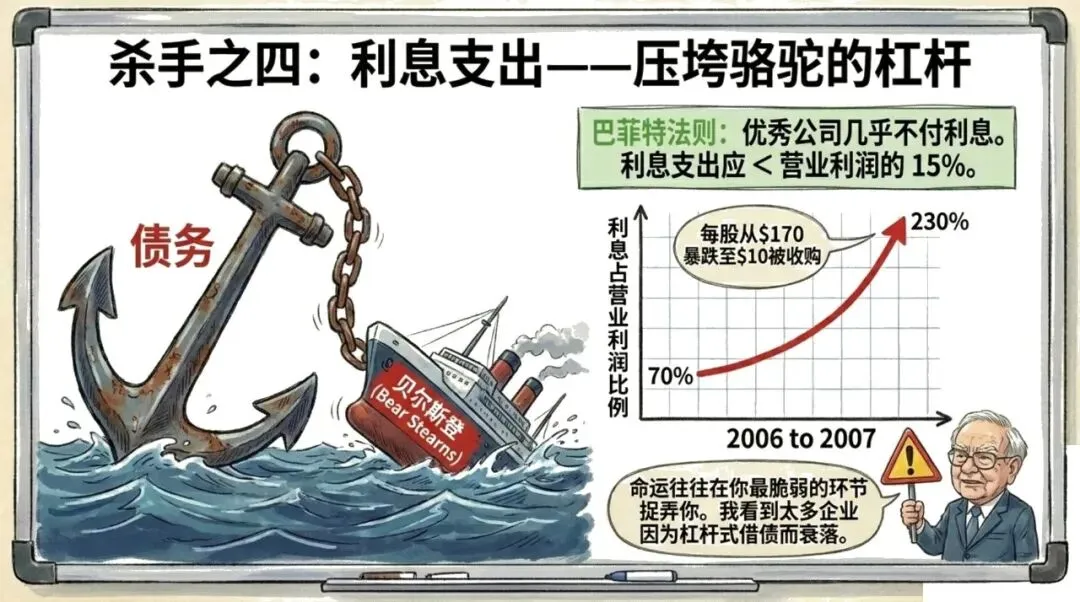

杀手四:利息支出——压垮骆驼的致命杠杆

很多企业不是死于竞争,而是死于债务。借钱扩张在牛市时看起来很美,但当危机来临,利息就是一条勒在脖子上的绞索(正如倒下的贝尔斯登)。优秀的公司凭借强劲的内生盈利,几乎不需要借钱,利息支出通常占营业利润的15%以下。

命运往往在你最脆弱的环节捉弄你,千万别用你的明天去为昨天的贪婪买单。

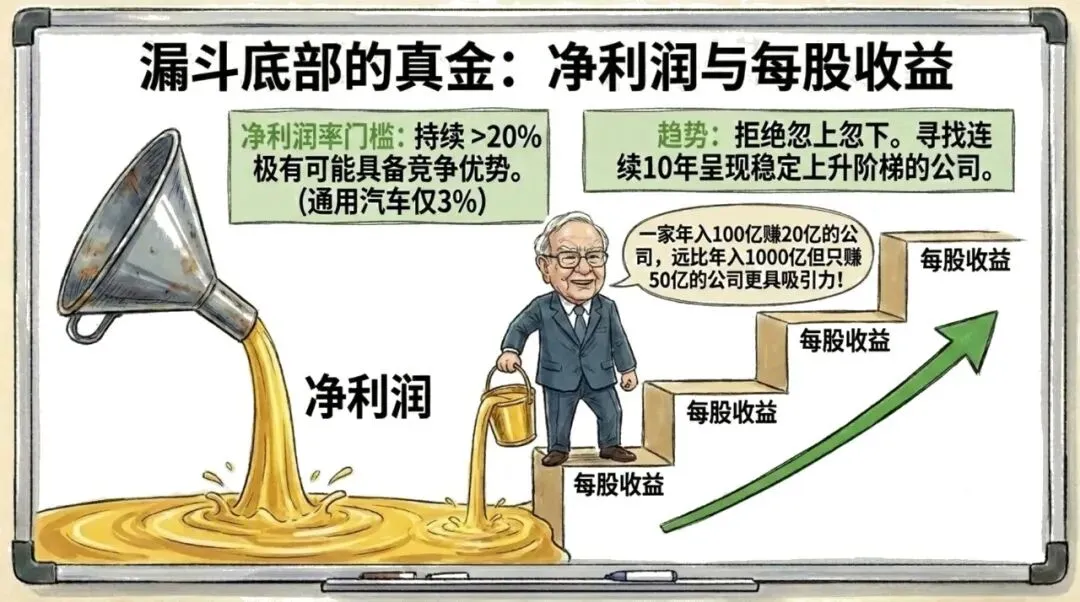

漏斗底部的真金:净利润与EPS的稳健阶梯

历经重重关卡,最终留在漏斗底部的就是净利润。净利润率持续大于20%的公司,极大概率具备强大的竞争优势。不仅如此,我们还要看趋势:拒绝那些业绩忽上忽下、靠天吃饭的公司,寻找那些连续10年每股收益(EPS)呈现稳定上升阶梯的稳健王者。

一家年入100亿赚20亿的“小而美”,远比年入1000亿但只赚50亿的“大而不当”更具吸引力。

留存收益:资产负债表上的复利奇迹

伯克希尔哈撒韦的终极秘密是什么?是不分红。公司将赚来的净利润全部截留在“留存收益”里,然后再去收购更多优质的“印钞机”。这种留存收益的长期、稳定增长,是企业具备持久竞争优势的铁证。财富就像滚雪球,雪越厚,坡越长,雪球就越大。

真正的财富密码不是把钱分掉,而是让钱生钱的引擎永远运转。

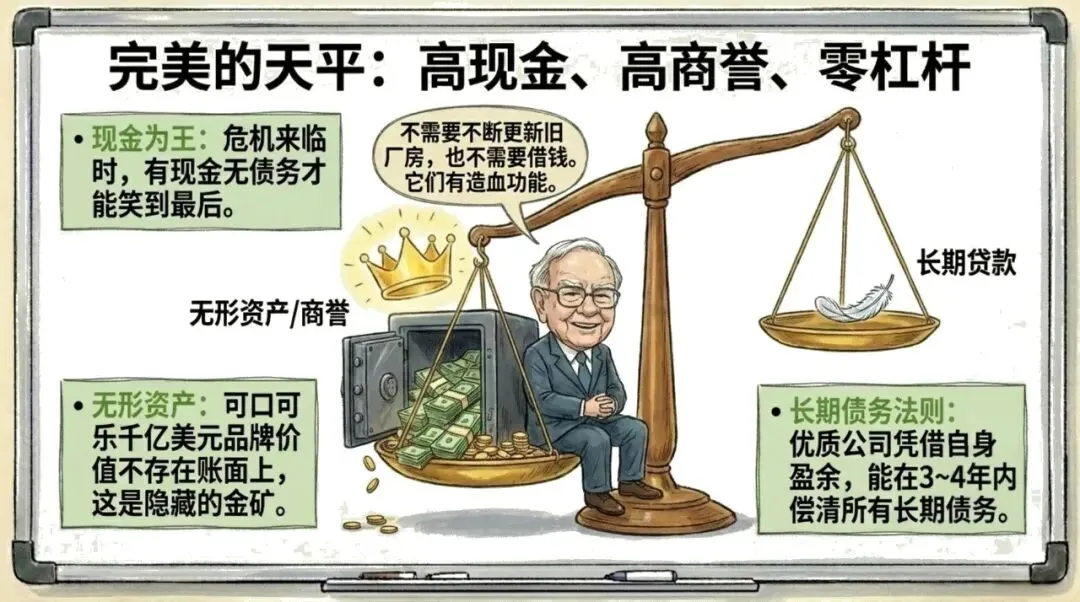

完美天平:高现金、高商誉、零杠杆

打开优质公司的资产负债表,你会看到一个完美的天平:左边是充沛的现金和极具价值的“无形资产”(如千亿美金的品牌商誉),右边则是极少的有息负债。这些企业具备极强的造血功能,即使有长期债务,也能在3-4年的净利润内全部还清。

在金融海啸来临时,账上躺着巨额现金且没有债务包袱的人,才是最终的审判者。

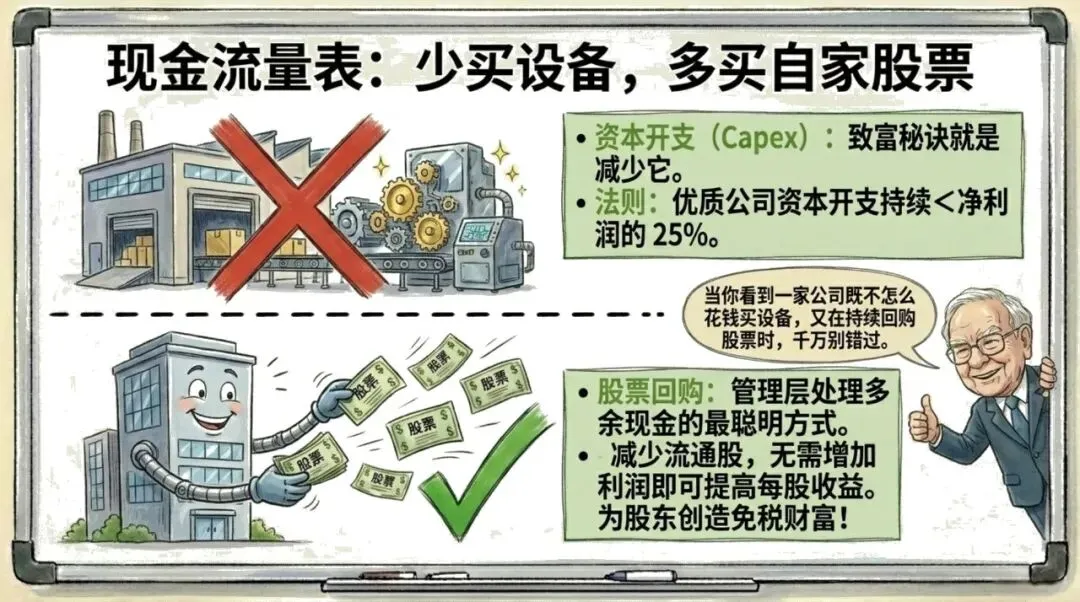

现金流密码:警惕资本开支,拥抱股票回购

优质公司不需要频繁购买新机器和盖新厂房,它们的资本开支(Capex)通常持续低于净利润的25%。那么,赚来的这么多现金怎么花?最聪明的管理层会选择——回购自家股票。减少流通股,意味着在利润总额不变的情况下,你手中的每一股对应的收益增加了,而且这部分财富增值是免税的!

一家不怎么买设备却拼命买自己股票的公司,千万别错过。

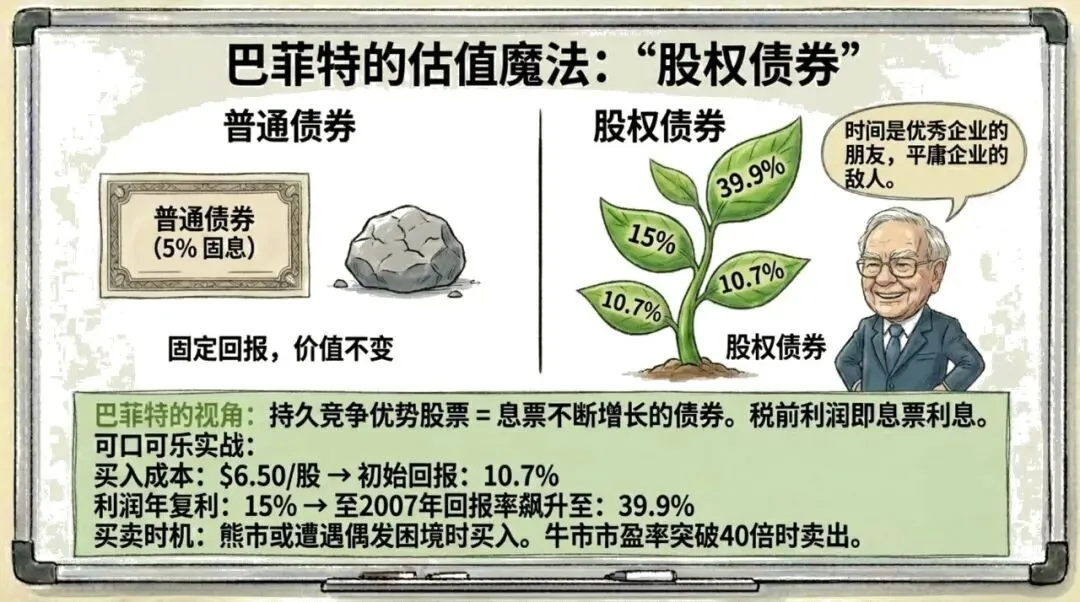

估值魔法:把股票当成“息票递增的债券”

巴菲特把伟大公司的股票看作一种“股权债券”。普通债券的利息是死板的,而超级明星公司的税前利润就是它的“息票”,这个息票每年都在以复利增长。比如以6.5美元买入可口可乐,初始回报看似只有10.7%,但随着利润连年增长,十几年后的收益率飙升至将近40%。你要做的,就是耐心持有。

时间是优秀企业的朋友,却是平庸企业的敌人。

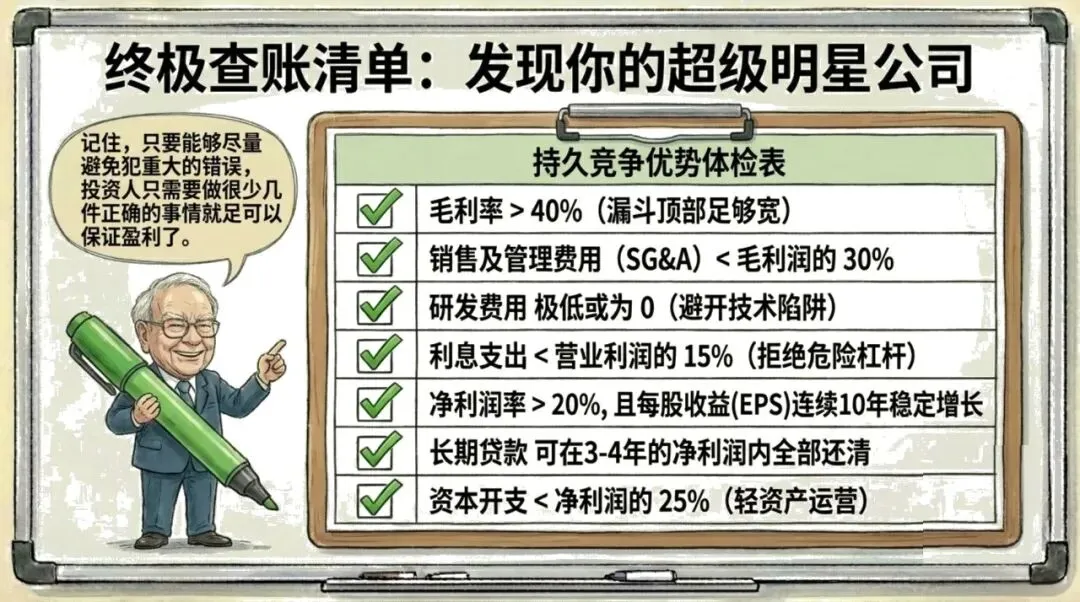

终极查账清单:做少数正确的事

投资不需要你做出几百个正确的决策,只需要你能避开致命的雷区。拿出这份“持久竞争优势体检表”:毛利率>40%、费用可控、远离高研发与高折旧、拒绝杠杆、高净利率、轻资产运营。只要严格对照,你就能筛掉市场上90%的垃圾公司。

在投资的世界里,只要能够尽量避免犯重大的错误,做少数几件正确的事就足以保证盈利了。

?️ 实战指南:本周如何应用书中的智慧?

✅ 1. 行动:给你的“第一大重仓股”做一次毛利体检

✅ 2. 行动:排查“利润杀手”占比

销售及管理费用(SG&A) ÷ 毛利润 以及 利息费用 ÷ 营业利润。•为什么:找出隐藏的漏血点。好公司不需要巨额营销就能卖货,也不需要借高利贷来维持运转。•小目标:确认 SG&A 是否 < 30%,利息支出是否 < 15%。✅ 3. 行动:寻找“轻资产+爱回购”的印钞机

构建固定资产等支付的现金(资本开支) ÷ 净利润。同时查看公司近期是否有持续的“股份回购”公告。•为什么:资本开支<25%说明是轻资产运营,有更多自由现金流;持续回购说明管理层认为股价被低估,且在为你创造免税价值。•小目标:建立一个属于你自己的“轻资产+回购”自选股票池。⚡ 快速见效:画一条EPS阶梯线

花5分钟时间,在财经App中调出某家你感兴趣的公司的“每股收益(EPS)”柱状图。将时间拉长到10年。如果图形呈现稳步上升的阶梯状,加入观察仓;如果是上蹿下跳的心电图,立刻拉黑。

⚠️ 避坑指南

真正的价值投资大道至简:买股票就是买公司,买公司就是寻找那些不需要过度投资、不受技术更迭困扰、能够自主定价并持续产生大量自由现金流的“印钞机”。把钱交给这些机器,然后把剩下的事情交给时间。

� 今日互动: 在你的投资生涯中,哪一家公司最符合巴菲特所说的“不需要持续投入巨额资本也能不断赚钱”的特征?欢迎在评论区分享你的“超级明星”,我们一起探讨!