公司在 2020 年之前隶属于华晨集团,主营业务中华汽车和金杯汽车常年亏损,盈利主要依靠手里 50% 华晨宝马股份,2020 年华晨集团暴雷重组,公司大股东易主为沈阳国资委。

为了给债权人还款,公司卖掉了 25% 华晨宝马股权,回笼了资金,从 2023 年起连续实施大额特别分红,直到去年才恢复常规分红。

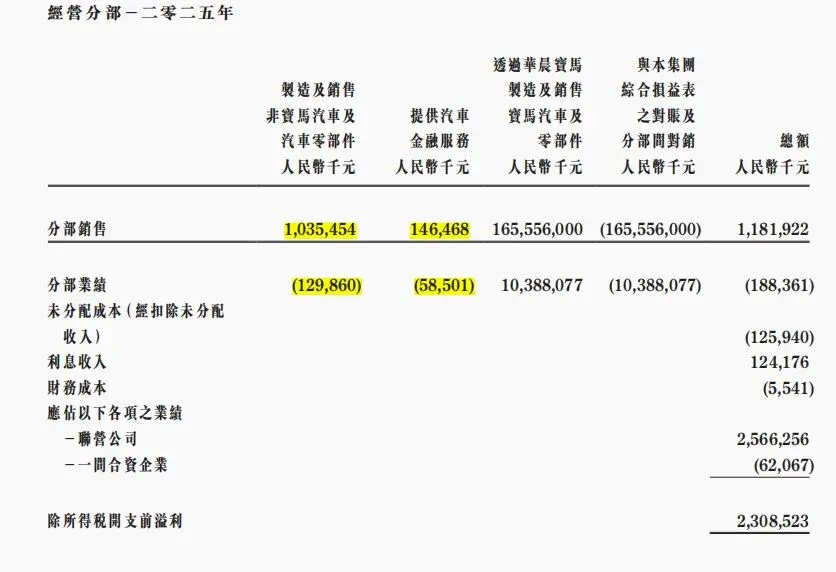

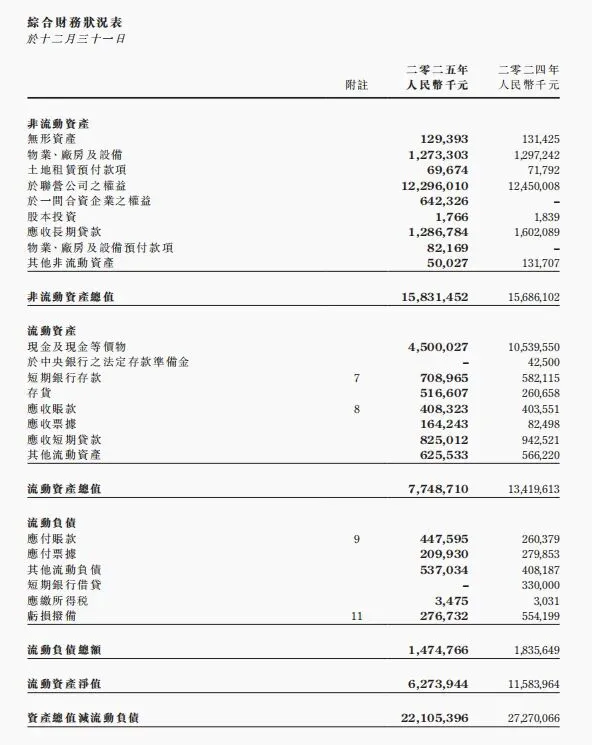

可以看到这公司两个自营业务全都是亏钱状态。

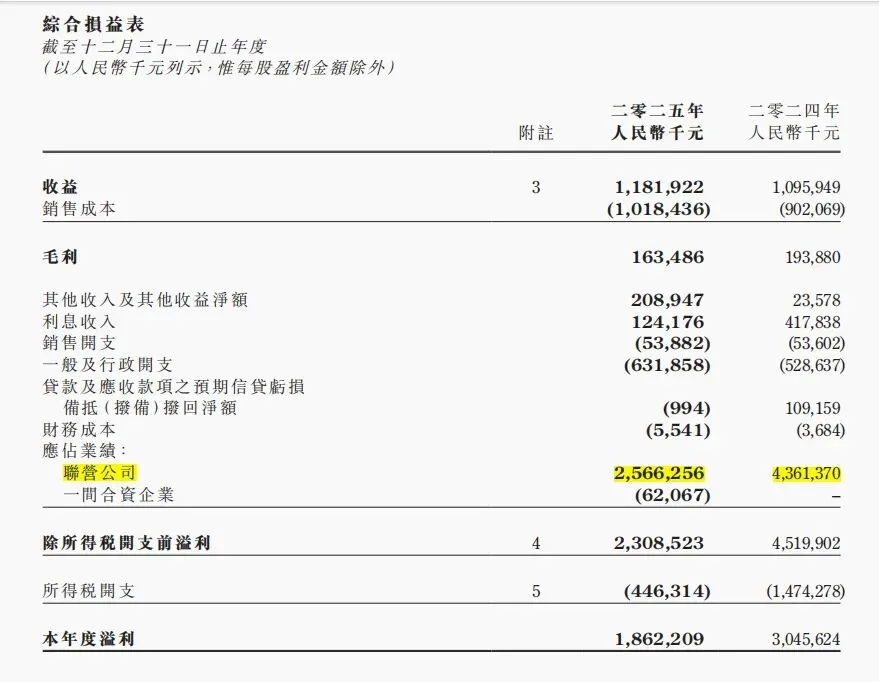

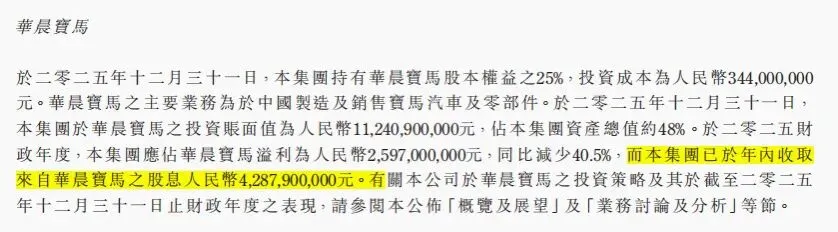

公司的利润来自联营公司华晨宝马 25% 股权,应占华晨宝马25 年利润是 25.66 亿,同比去年下降 41.2%,(宝马的日子也不好过。新款ix3在欧洲挺火 ,我看了视频介绍觉得不错,谨慎看好。新世代宝马电动车要今年年底才能在中国上市,明年销量如何只能拭目以待,这里不多做讨论了)

公司年内收到华晨宝马分红42.88亿。这一块是公司最重要的现金来源。

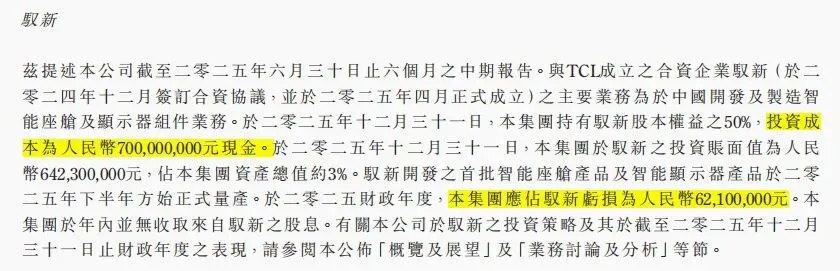

公司子公司金杯汽车与 TCL 合资在去年成立一家公司专门做座舱显示产品,投了 7 个亿, 25 年亏损 6200 万。

整个自营的亏损总额可以用毛利加上其他收入利息收入减去三费和信贷亏损,再加上合资公司亏损来计算,25 年一共亏损 2.58 亿。

也就说公司的盈利主要来自占 25% 股权华晨宝马的销售情况,主营业务纯粹是拖后腿的亏钱货。

这样的业务结构,无论是股利贴现模型,自由现金流模型还有 peg 都不适合用来分析并估值。从目前市场给出的 0.6 倍 pb 来看,公司属于烟蒂股,这样的公司还是应该用清算价值来估值。

打开资产负债表,采用保守的资产折扣率计算。

非流动资产:

无形资产,土地租金,合资公司权益,股本投资,物业厂房预付款,其他非流动资产这几个科目全部归零。物业厂房设备折扣率 20%,华晨宝马 25% 股权折扣率 90%,应收长期贷款 60% 折扣率。

流动资产:

存货折扣率取 50%,应收账款和票据折扣率取 70%,短期贷款取 80%,其他流动资产(主要是预付款和其它应收款)折扣率 50%。现金和存款原价计算。

清算资产价值 196.42 亿

流动负债加非流动负债一共是 16.4 亿

则清算价值 180 亿

总股本 50.45 亿

每股清算价值 3.57 元

有几个点要注意:

烟蒂股要分散投资,如果新世代宝马车销量不及预期(中国新能源汽车市场竞争太激烈了,宝马的对手都不是省油的灯),公司收到的分红可能会减少,自营业务目前也看不到盈利的希望(不亏钱就不错了),对公司了解不深贸然上大仓位甚至满仓风险很大。

另外还要跟踪公司的资本开支,假如公司管理层把太多的资金投入到金杯汽车或其它项目,有现金资产不断流失的风险,这种情况就不能投,好消息是业绩电话会上董秘表示管理层会谨慎投资,整车业务不会再大规模投入,尽量达到盈亏平衡。

最后紧盯分红,公司的分红政策是不少于税后净利润的50%。这是价值回归的重要因素,如果账上有钱但是一毛不拔,那么无论账上有多少钱都与小股东无关,股价再低也是陷阱。分红对于烟蒂股投资来说至关重要,既可以用来判断公司账上的钱是不是真钱,也是股价回归的重要因素。

刚写完文章,发现华晨中国股价今天大涨7个点,重回3元,应该和宝马财报有关,一季度中国整体汽车市场下滑17.5%,宝马下滑了10%,环比好于预期。目前3元的股价,只能说便宜不贵。