很多人看财报,只盯着“利润增长了多少”“净利润高不高”。

但真正决定一家企业长期价值的,往往不是它赚了多少钱,而是——它到底怎么花钱。

因为:

个人赚钱是为了花钱,而企业花钱,是为了赚更多的钱。

企业所有的竞争力,本质上都建立在“如何把钱花出去”这件事上。

一家企业:

为什么有的支出算资产?

为什么有的进入成本?

为什么有的却直接变成费用?

为什么有些公司利润很好,却突然暴雷?

为什么有些企业销售费用高得离谱,却依然值得投资?

为什么研发费用高的公司,有时候反而更危险?

这篇文章,将系统讲透企业费用的底层逻辑。

你会真正理解:

财报中“费用”的本质是什么

企业赚钱与花钱的经营循环

销售、管理、研发、财务费用分别代表什么

如何通过费用结构,看懂一家企业的商业模式

如何利用费用分析避开财务陷阱与投资大坑

这不仅是一篇财报分析文章,更是一套理解企业经营本质的框架。

---

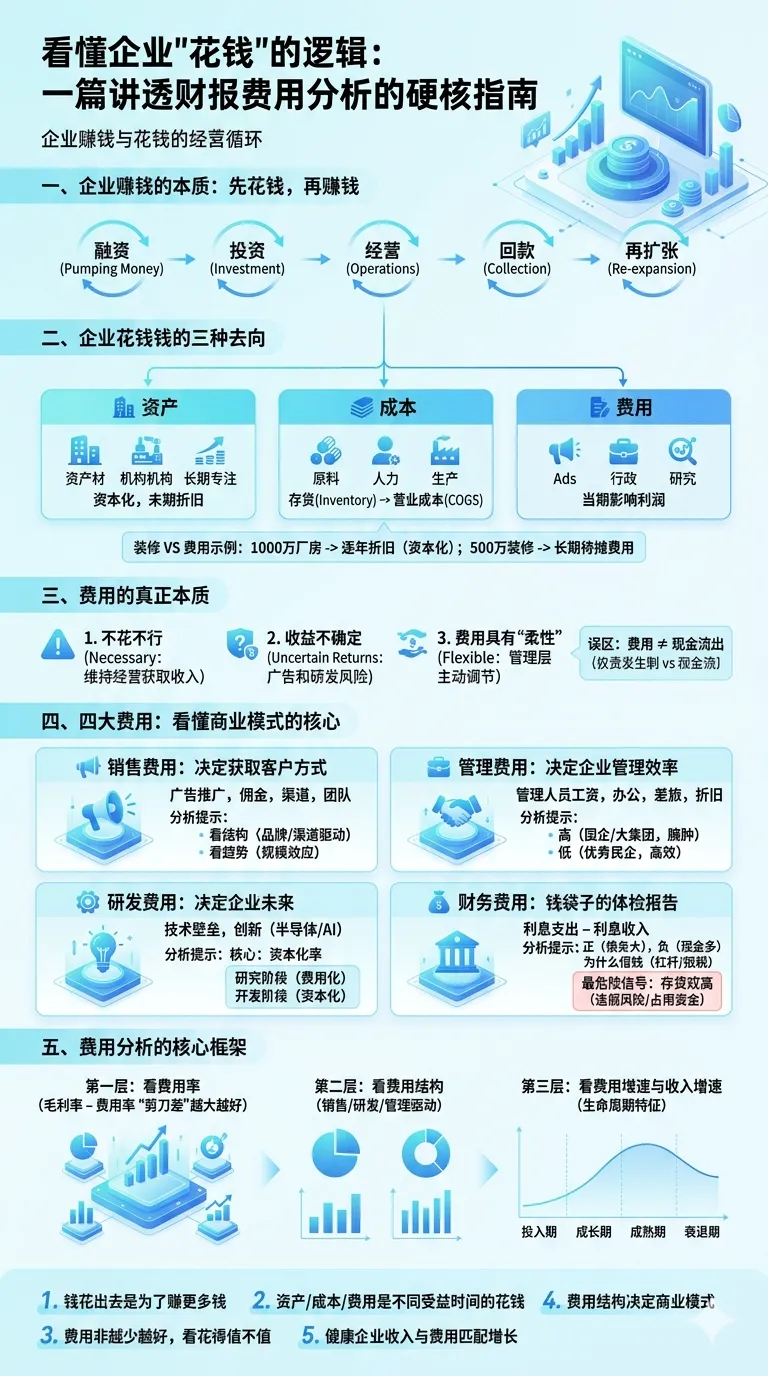

一、企业赚钱的本质:先花钱,再赚钱

企业的经营,本质上是一个循环:

> 融资 → 投资 → 经营 → 回款 → 再扩张

整个过程中,企业所有“花钱”的行为,最终都会流向三种地方:

1. 资产

2. 成本

3. 费用

它们本质上都是企业花出去的钱。

但区别在于:

类型 本质 是否立即影响利润

资产 为未来长期收益做投入 不立即影响

成本 为生产产品而发生 产品卖出后影响利润

费用 为经营活动发生的支出 当期直接影响利润

理解这三者,是理解财报的核心。

---

二、资产、成本、费用:企业花钱的三种去向

1. 资产:为了未来长期赚钱

资产,本质上是企业花钱购买的“未来能持续创造收益的资源”。

例如:

厂房

设备

土地

专利

软件系统

装修

长期研发成果

这些支出不会一次性进入利润表。

而是先进入资产负债表。

随后再通过:

折旧

摊销

逐步进入费用。

举个例子

企业花1000万建厂房。

不会当年直接扣掉1000万利润。

而是:

先形成固定资产

未来20年逐年折旧

这叫:

资本化

本质是:

> 把一次性的大额支出,分摊到未来很多年。

---

2. 成本:为了生产产品

成本,是企业为了生产产品而花的钱。

例如:

原材料

人工

制造费用

但很多人不知道:

生产成本一开始并不进入利润表。

它会先进入:

存货

只有产品卖出去以后:

存货减少

营业成本增加

利润才被扣减

这叫:

收入成本匹配原则

也就是说:

> 卖出产品的那一刻,成本才真正“确认”。

---

3. 费用:为了经营而花的钱

费用最大的特点:

花出去了,但未来收益不确定。

例如:

广告

推广

管理

研发

市场拓展

销售团队

财务融资

这些钱:

不直接生产产品

不一定产生收益

当期直接扣利润

所以:

> 费用,是利润最直接的扣减项。

---

三、为什么有些支出能“资本化”?

现实中,很多支出的边界其实非常模糊。

例如:

装修

软件开发

研发

借款利息

到底算资产?

还是费用?

企业有一定自主判断权。

而这会直接影响:

企业利润高低

---

资本化 VS 费用化

1. 资本化

把支出记成资产。

特点:

当期利润不受影响

未来慢慢摊销

效果:

美化当期利润

---

例子:装修费

企业花500万装修办公楼。

会计不会直接计入费用。

而是:

计入“长期待摊费用”

未来5年慢慢摊销

因为装修带来的收益,不只一年。

---

2. 费用化

直接计入当期费用。

特点:

当期利润立刻下降

不形成资产

例如:

广告费

大部分研发费用

日常经营支出

---

四、费用的真正本质

费用不是“浪费”。

而是企业维持经营、获取收入必须支付的代价。

它有三个核心本质。

---

1. 不花不行

企业必须花费用。

否则:

没广告 → 卖不动

不研发 → 被淘汰

不管理 → 公司混乱

所以:

> 费用是企业获取收入的必要前提。

---

2. 花了钱,但收益不确定

广告投100万:

可能赚1000万

也可能颗粒无收

研发10亿:

可能改变行业

也可能失败归零

所以:

费用具有不确定性

这也是为什么:

很多研发型企业风险极高。

---

3. 费用具有“柔性”

企业可以主动调节费用。

例如:

广告投多投少

招多少人

管理层坐迈巴赫还是普通车

办公楼豪华还是简陋

因此:

费用是管理层经营风格的直接体现

---

五、很多人最大的误区:费用 ≠ 现金流出

财报采用:

权责发生制

因此:

> 费用不等于当期现金流出。

费用有两种:

---

1. 真正付现金的费用

例如:

工资

广告费

运费

这是实打实的现金支出。

---

2. 没有现金流出的费用

例如:

折旧

摊销

钱早就花过了。

现在只是:

会计上的利润扣减

因此:

很多企业:

利润低

但现金流很好

原因就在这里。

---

六、四大费用:看懂企业商业模式的关键

企业费用主要分为:

1. 销售费用

2. 管理费用

3. 研发费用

4. 财务费用

每一种费用,都对应企业不同的经营逻辑。

---

七、销售费用:决定企业如何获取客户

销售费用本质是:

企业为了“卖货”而花的钱

包括:

广告

推广

佣金

渠道返点

门店租金

销售人员工资

物流运输

售后服务

---

不同行业销售费用差异巨大

1. 高销售费用行业

例如:

医药

美妆

消费品

白酒

医美

特点:

依赖品牌

依赖渠道

依赖营销

这些行业:

销售费用就是核心竞争力

---

2. 中等销售费用行业

例如:

家电

家居

特点:

品牌 + 渠道并重

---

3. 低销售费用行业

例如:

公用事业

周期资源

To B企业

特点:

客户主动上门

不需要大量广告

---

看销售费用重点看什么?

第一,看结构

广告多:

→ 品牌驱动

渠道返点多:

→ 渠道驱动

销售人员工资高:

→ 自建销售体系

---

第二,看趋势

如果:

营收增长

销售费用率下降

说明:

企业规模效应增强

反过来:

营收停滞

销售费用暴涨

说明:

获客越来越难

---

八、管理费用:决定企业管理效率

管理费用,本质上是:

企业维持组织运转的成本

包括:

管理人员工资

办公费

差旅费

法务费

咨询费

折旧摊销

---

管理费用高意味着什么?

高管理费用企业

常见于:

国企

大集团

特点:

组织臃肿

层级复杂

人员冗余

长期来看:

往往效率较低

---

低管理费用企业

常见于:

优秀民企

高效制造企业

特点:

组织精简

人效高

资本市场通常更喜欢这类企业。

---

九、研发费用:决定企业未来

研发费用,本质上是:

企业为未来技术壁垒支付的钱

---

哪些行业必须高研发?

例如:

半导体

AI

创新药

新能源

高端制造

这些行业:

不研发,就等死

---

哪些行业研发需求低?

例如:

白酒

港口

水电

公用事业

这些行业:

靠品牌

靠资源

靠垄断

因此:

股价通常更稳定

---

十、研发费用里的核心:资本化率

研发会分为:

1. 研究阶段

特点:

不确定

风险高

必须:

全部费用化

---

2. 开发阶段

特点:

技术基本成型

未来可能变现

允许:

资本化

---

为什么资本化重要?

因为:

资本化越高:

当期利润越好看

PE估值越低

因此:

研发资本化,是很多科技公司利润调节的重要手段

投资者必须重点关注。

---

十一、财务费用:企业钱袋子的体检报告

财务费用:

= 利息支出 − 利息收入

---

财务费用为正

说明:

借的钱多

偿债压力大

---

财务费用为负

说明:

现金充裕

存款多

但很多人误以为:

零负债企业一定最好

其实未必。

---

十二、为什么优秀企业也会借钱?

因为:

财务杠杆可以放大收益

核心逻辑有两个。

---

1. 利息可以抵税

企业:

先还利息

再交税

因此:

利息越高:

→ 税基越低

---

2. 借钱成本低于股权成本

只要:

企业借钱创造的收益

> 利息成本

企业就能:

放大利润

---

十三、最危险的财务信号:存贷双高

什么叫存贷双高?

企业:

账上大量现金

同时又大量借债

这往往不合理。

因为:

既然有钱,

为什么不先还高息贷款?

因此:

存贷双高往往是重大风险信号

可能意味着:

财务造假

资金被占用

内部资金管理混乱

这是投资者必须重点排雷的地方。

---

十四、费用分析的核心框架

真正专业的费用分析,可以分三层。

---

第一层:看费用率

公式:

费用率 = 费用 ÷ 营收

重点:

结合毛利率一起看。

毛利率 − 费用率

这个“剪刀差”越大:

企业越赚钱

---

第二层:看费用结构

销售费用高:

→ 营销驱动

研发费用高:

→ 技术驱动

管理费用高:

→ 重资产或低效率

财务费用高:

→ 高杠杆

---

第三层:看费用增速

重点:

比较:

费用增长

收入增长

---

企业不同生命周期的特征

投入期

费用增速 > 收入增速

正常。

---

成长期

收入增速开始超过费用增速。

---

成熟期

收入与费用同步增长。

---

衰退期

费用增加,

但收入不增长。

这是危险信号。

---

十五、真正的财报高手,看的是“钱花去哪了”

财报分析,最重要的从来不是背指标。

而是:

看懂企业的钱到底花到了哪里。

因为:

销售费用背后是渠道和品牌

管理费用背后是组织效率

研发费用背后是未来竞争力

财务费用背后是资本结构

很多时候:

利润只是结果。

而费用结构,

才是真正决定企业未来的原因。

---

最后的5句话总结

1.

个人赚钱是为了花钱,

企业花钱是为了赚钱。

---

2.

资产、成本、费用,

本质上都是企业花钱。

只是受益时间不同。

---

3.

费用不是越少越好,

而是花得值不值。

---

4.

只有看懂费用结构,

才能看懂企业真正的商业模式。

---

5.

收入增长,

费用也会增长。

真正健康的企业,

是收入与费用匹配增长。