比亚迪2026Q1财报背后的底牌与弱点

2026年第一季度,吉利以70.94万辆(同比+1%)险胜比亚迪的70.0万辆(同比-30%)成为销量冠军。更值得玩味的是两家公司截然不同的财务轨迹:吉利营收增长15%、核心净利润飙升31%,稳健上行;比亚迪营收虽高达1502亿元(吉利的1.8倍),归母净利润却大幅下滑,仅与吉利相当。一升一降之间,折射出两种战略模式的深层碰撞。本文将穿透财务数据的表象,聚焦拆解比亚迪汽车板块的真实表现。

▍01

数据总览:冰火两重天

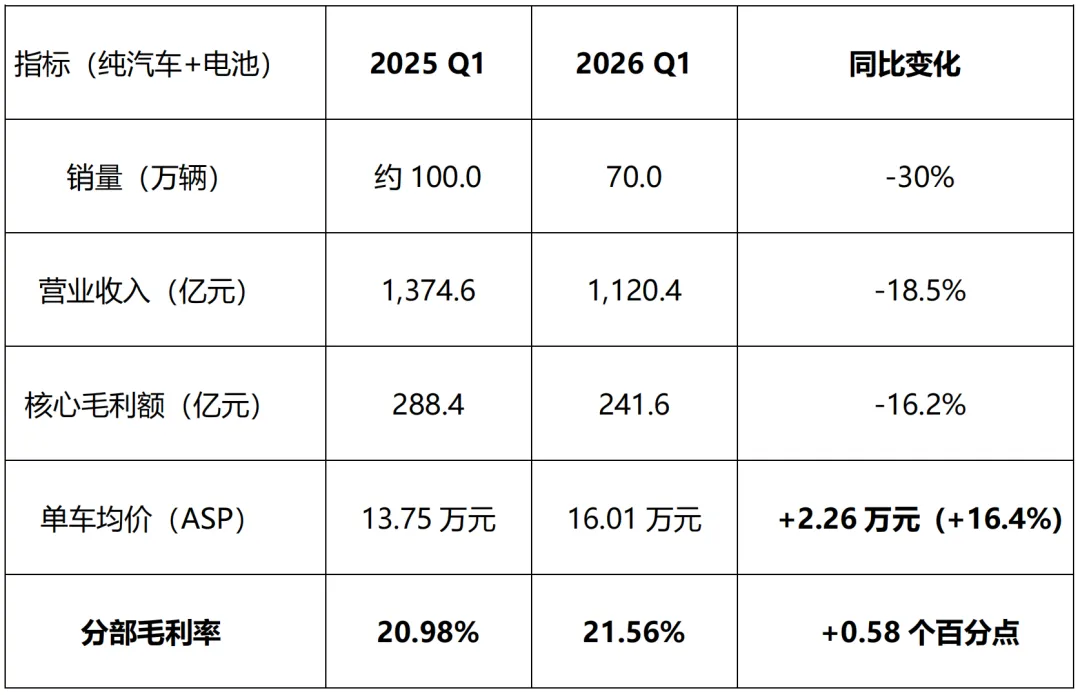

近期,网上流传这么一幅比亚迪与吉利的Q1季度财务对比,令人困惑的是:比亚迪营收是吉利的1.8倍,毛利率几乎相同,这意味着毛利总额也应为吉利的1.8倍左右。但走到净利润层面,差距几乎消失——比亚迪归母净利润40.85亿元,甚至略低于吉利的41.66亿元。比亚迪一直以垂直一体化、全栈自研著称,理论上应拥有更强的成本优势和盈利韧性。为什么在营收大幅领先的情况下,净利润却与体量小得多的吉利站到了同一条线上?是比亚迪的成本优势失效了,还是有更深层的财务因素在“掩盖”真相?要回答这个问题,必须越过利润表的表面数字,深入两家公司资产负债表的结构性差异。在此之前,有一点需要澄清:比亚迪的报表中包含了占营收约25%的消费电子代工业务(2026Q1该板块营收382亿元,净利润仅0.28亿元)。剔除这一“拖累”后,比亚迪汽车板块的毛利率不仅没有下滑,反而逆势提升。▍02

利润差异拆解:营收1.8倍,净利润为何持平?

首先,让我们剥离消费电子业务,看清汽车主业的真实面貌。

基于2025年全年电子业务营收占比19.31%、毛利率6.29%的基准,我们对2025年Q1和2026年Q1进行同口径拆分:核心发现:

- 集团合并报表毛利率从18.2%降至17.6%(-0.6pct),但汽车业务毛利率实际上从20.98%上升到了21.56%(+0.6pct)。

- 合并报表的下滑完全是因为低毛利的电子业务营收占比从19.3%提升到了25.4%。这是一个典型的“统计学陷阱”。

- 比亚迪汽车板块的真实毛利率高达21.56%,远高于吉利的17.5%——垂直一体化的成本优势不仅没有失效,反而在逆境中扩大了领先身位。

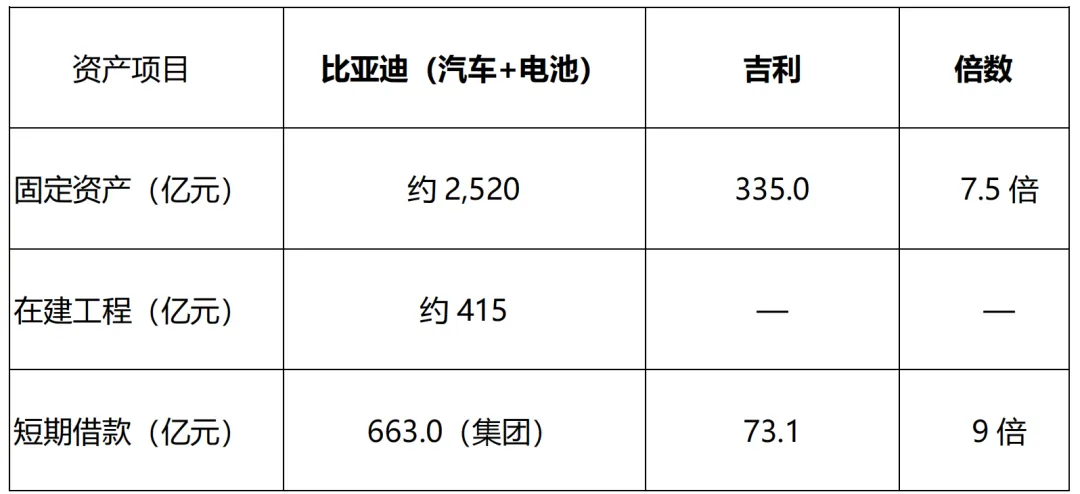

秘密藏在两者资产负债表的“基因差异”里:比亚迪是典型的“重资产垂直一体化”模式——自己造电池、造芯片、甚至自营船队。这种模式在行业上行期能释放恐怖的规模效应,但在销量下滑时,庞大的固定成本(折旧、摊销、利息)就像一台无法关停的烧钱机器。相比之下,吉利采用“平台化+供应链协同”的轻资产模式,固定成本占比低得多。两者的利润差异,本质上是资产结构差异在利润表上的投射。▍03折旧墙与EBITDA:真实赚钱能力并未缩水

要看清比亚迪的真实经营造血能力,必须越过净利润,看EBITDA(息税折旧摊销前利润)。这个指标剔除了非现金的折旧摊销和融资结构的影响。- 板块毛利约242亿元,减去应分摊的三费(销售+管理+研发,剔除电子部分)约175亿元,得出EBITDA约140亿元。

两者比例维持在1.59倍左右,与营收比例高度吻合。结论:比亚迪汽车板块的“底层赚钱能力”不仅没有消失,反而更强了(毛利率从20.98%升至21.56%)。消失的是会计层面的账面利润——被每季度约60-70亿元的折旧、以及激增的利息和汇兑损失“吃掉”了。换句话说,比亚迪像一位每月要还巨额房贷的白领:工资单(营收)很高,付完房贷(折旧+利息)后,剩下的可支配收入(净利润)就和普通人差不多了。假设两家公司销量同步再下滑20%,且单车售价(ASP)保持不变,我们会看到截然不同的韧性:为什么差距如此之大?

比亚迪汽车板块每季度固定成本(折旧+三费)约250亿元,摊销到70万台车上,每台车要承担3.6万元;一旦销量再降,分摊额将急剧攀升。而吉利固定成本较低,成本结构更具弹性。但压力测试的更大价值在于:它告诉我们比亚迪的“脆弱点”在哪里,而真实世界中,比亚迪恰恰用一套组合拳避开了最坏情境,甚至实现了毛利率的逆势提升。▍052026Q1毛利率逆势提升0.6pct:被合并报表掩盖的真相

在销量下滑30%、上游原材料(碳酸锂、铜、铝)全面涨价的背景下,比亚迪汽车板块毛利率反而从20.98%提升至21.56%,逆势上涨0.58个百分点。这彻底打破了“高经营杠杆公司销量大跌则毛利率崩塌”的常识——只是这一真相,被低毛利的消费电子业务“拖累”在了合并报表里。背后的支撑来自两个层面:

- 2025Q1汽车板块单车均价:约13.75万元

- 2026Q1汽车板块单车均价:约16.01万元,提升2.26万元(+16.4%)

这2.26万元的增幅,主要来源于:

- 高端品牌放量:仰望、腾势、方程豹的销量占比提升,拉高了整体均价。

- 海外市场高溢价:出口车型售价往往是国内的2-3倍,海外销量同比大增50%至32万辆,贡献了结构性红利。

财报显示,比亚迪一季度期末“在建工程”高达593亿元,其中至少70%(约415亿元)属于汽车+电池板块,主要包括巴西、匈牙利等海外工厂。按照会计准则,在建工程不计提折旧,只有转固后才开始影响利润表。这意味着,比亚迪Q1享受了一段“折旧空窗期”。一旦这些工厂在2026年底前集中转固,按10年折旧估算,每季度将新增约10亿元的折旧支出。这10亿元是什么概念?它相当于Q1汽车板块归母净利润(约40亿元)的25%。届时,如果销量不能快速放量摊薄,毛利率将承受真实压力。比亚迪目前的表现可以概括为:用高端化+出海拉升ASP,成功对冲了销量下滑和原材料涨价的冲击,甚至实现了毛利率的逆势提升。但需要清醒认识到,这套平衡术存在三个层面的风险。风险一:经营现金流持续失血

Q1集团经营现金流净额仅27.9亿元,同比暴跌67.5%;而资本开支高达220.6亿元,自由现金流为-192.7亿元。这意味着比亚迪目前是在“烧钱”扩产,高度依赖融资(短期借款激增至663亿)维持运转。一旦融资环境收紧或销量继续下滑,流动性压力将急剧上升。每季度新增10亿折旧,将直接拿走当前汽车板块净利润的四分之一。更值得警惕的是,转固不仅仅带来折旧——海外工厂运营后,数万名员工的薪酬、高昂的海外电费、设备维护费将从“资本化”转为“费用化”,进一步侵蚀利润。风险三:崩塌的不是毛利,而是“高增长、高盈利”的估值逻辑当前资本市场上对比亚迪的估值,建立在一个核心假设之上:通过规模效应和垂直一体化,比亚迪能够持续实现高于行业平均水平的利润增速。但2026年Q1的数据揭示了一个残酷事实:- 毛利端,比亚迪变强了(汽车板块毛利率从20.98%升至21.56%);

- 但净利润端,由于折旧墙、利息支出和汇兑损失,其净利率已降至约3.6%(吉利核心净利率约5.4%)。

换言之,比亚迪赚得比别人多,但剩下的和别人一样少。中间的差额,全流进了折旧、利息和汇兑损失这三个“无底洞”。一旦市场意识到,比亚迪的利润释放节奏严重受限于折旧周期和资本开支节奏,而非随着营收同步增长,那么支撑其高估值的逻辑就会动摇。

就在市场对比亚迪的“折旧墙”忧心忡忡时,一个外部变量悄然介入——霍尔木兹海峡封锁推高全球油价,意外强化了海外市场对电动车的需求。比亚迪迅速上调2026年海外销量目标,从130万辆增至150万辆,净增20万辆。这笔账算下来,新增折旧不再是“暴风雨”。以海外单车净利润1.8万元保守估算(参考花旗、摩根大通、高盛测算),20万辆增量贡献全年约36亿元利润,折合每季度9亿元。而汽车+电池板块全部在建工程转固后,每季度新增折旧约10亿元——两者量级基本相当,增量利润可覆盖90%以上的新增折旧。更关键的是,海外销量增长正从“整车出口”转向本土化生产。匈牙利、巴西、印尼等工厂陆续投产,2026年海外本土化产能将突破50万辆。本土生产规避了长途海运费用与在途库存,用固定成本置换了变动成本,本身就是对地缘风险的有效对冲。海外需求爆发,意味着比亚迪正在用内生盈利逐步替代外部融资来支撑全球化扩张——这才是这场压力测试中,比“覆盖折旧”更有价值的变化。比亚迪当前的战略本质上是一场“时间换空间”的豪赌:用当期的账面利润和现金流,换取全球化的产能壁垒和品牌溢价。这套高空走钢丝的平衡术能否持续,核心取决于两个变量:高端化和出海是比亚迪拉高ASP的两张王牌。仰望、腾势、方程豹能否持续贡献高溢价?海外市场的高售价能维持多久?如果ASP增长乏力,而折旧成本因转固而刚性上升,单车毛利将迅速收窄。目前Q1的表现为我们提供了信心——2.26万元的ASP提升已经证明了这个策略的有效性。变量二:415亿在建工程集中转固后,毛利率还能撑住吗?转固时间点的选择、产能爬坡的速度、以及全球销量的配合度,将决定新增折旧是“毛毛雨”还是“暴风雨”。如果销量能稳住甚至持续增长,10亿/季的折旧可以被消化;如果销量进一步下滑,固定成本分摊将呈指数级上升。所幸,油价驱动的海外需求上调,已经为2026年余下时间提供了足够的缓冲垫。最终判断:

剔除消费电子业务后,比亚迪汽车板块的真实面貌令人印象深刻:在销量下滑30%、原材料暴涨的极端环境下,毛利率逆势提升0.6个百分点至21.56%,单车均价提升2.26万元,EBITDA保持吉利的1.6倍。这套“重资产全球化”模式,在行业景气度高、销量充沛时是无敌的护城河。但需要清醒认识到:比亚迪的“赚钱能力”与“可分配利润”之间存在巨大的剪刀差。毛利优势被折旧、利息、汇兑损失层层削薄,最终落在净利润上,与体量小得多的吉利站到了同一条线。这种“盈利能见度”的模糊,才是估值逻辑面临的最大挑战。2026年接下来的三个季度,将是一场关键的验证:比亚迪能否在保持ASP的同时,让海外销量快速放量,从而平滑国内市场的阵痛?油价带来的机遇窗口能维持多久?答案将决定这场高空走钢丝表演的结局。

免责声明:本文仅为财务分析讨论,不构成任何投资建议。文中数据来自公开财报及合理估算,汽车+电池板块数据为剔除消费电子业务后的测算结果,实际结果可能因会计政策、市场环境等因素存在差异。