埃及地处非亚欧三大洲交界处,苏伊士运河连接红海和地中海,是印度洋和大西洋的交通要塞。近年来,埃及凭借独特的贸易关税红利、战略区位、成本优势与产业基础多重优势因素叠加,有效承接了全球纺织鞋服供应链重构需求,快速成为纺织服装业投资与发展的“热土”,拉动了缝制机械进口需求高速增长。2025年,埃及进口缝制机械产品金额超1亿美元,刷新历年同期新高,跃居为我国缝制机械行业第九大出口市场,是行业出口前十大市场中出口额同比增长最快的市场。

聚焦埃及:高速增长的缝机进口需求

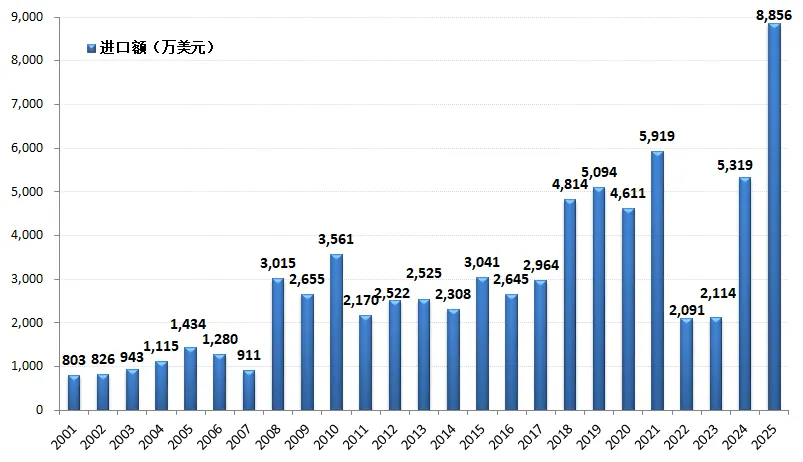

作为中东和非洲重要的纺织服装生产国,埃及一直是全球缝机产品重要的进口市场之一,更是非洲数一数二的缝机进口大市场。近年来受其纺织服装产业发展带动,埃及市场对于缝制机械产品进口需求呈现大幅增长态势。从联合国数据库公布的埃及历年进口数据来看,二十余年来,埃及缝机产品(税号:8452,不含刺绣机及缝前缝后设备)进口额从2021年的803万美元提升至2024年的5319万元,翻了十余倍;2025年埃及缝机产品进口额高达8856万美元,刷新了埃及年度进口额最高历史记录。

(注:本图数据仅含税号为8452的缝纫机产品,不含刺绣机及缝前缝后设备)(数据来源:联合国数据库)

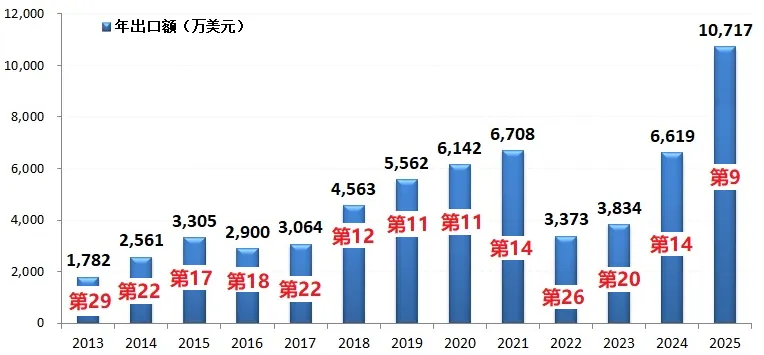

近年来我国对埃及缝制机械产品出口亦呈现出显著增长态势。2024年我国出口埃及缝制机械产品6619万美元,同比增长72.66%;2025年埃及跃居为我国第九大缝制机械出口市场,我国对其缝制机械产品年出口额达1.07亿美元,同比增长61.91%,刷新历年同期新高,为我国年内缝制机械产品出口十大市场中出口额同比增速最快的市场。2026年1-2月,埃及跃升至当前我国缝制机械行业第六大出口市场,我国对其缝制机械产品出口额2883万美元,同比增长106.71%。

2013-2025年我国出口埃及市场缝制机械产品金额及排名情况

(注:本图数据含税号为8452的缝纫机产品,以及刺绣机、缝前缝后设备)(数据来源:海关总署)

追根究源:崛起的埃及纺织服装制造

埃及的纺织服装制造业历史悠久,是其传统支柱产业之一。20世纪50-70年代,埃及现代制衣业开始萌芽并迅速崛起,建立了从纺纱、织布到成衣的完整国有工业体系,奠定了现代服装批量生产的基础。80-90年代受经济开放政策推动,埃及纺织服装业行业开始私有化改革,1995年埃及加入世界贸易组织,积极参与各种多边和双边贸易协定。21世纪初,埃及与美国于签定《合格工业区协议》,埃及特定工业区生产的货物出口至美国可享受免关税待遇,吸引了一批外资企业赴埃及投资,埃及纺织服装出口导向模式初现。2015年至今,政府将纺织服装列为重点发展产业,紧抓全球供应链变革机遇,凭借其独特的优势、政府的大力支持,迅速发展纺织服装制造业,努力将自己打造成为连接欧、亚、非三大洲的“低成本、高效率、免关税”跳板,着力于成为中东、非洲乃至全球范围内重要的纺织鞋服生产和出口中心。2025年,埃及服装出口额已达到33亿美元,并预计在2026-2027年增长至44亿美元的历史峰值。目前,埃及纺织服装制造业正处于一个由政策支持、外资涌入、产能扩张共同推动的繁荣周期,企业总数超过2.4万家,从业人员数约250万人,GAP、Pierre Cardin、Marks&Spencer等国际品牌均在埃及设有加工基地。随着大规模现代化计划的完成和新投资项目的投产,埃及纺织服装制造业产能还有望进一步提升,而这些都是近年来埃及纺织服装制造业内外部多重利好因素集中释放的结果:

1. 强劲的内部驱动:政策扶持与产业升级

政府的强力扶持,是埃及纺织服装制造业迅速崛起的重要推手。2015年埃及政府推出《埃及2030愿景》,纺织服装业被列为国家级战略产业,拟将纺织服装产品出口额提升至2028年的100亿美元。近年来,埃及政府主动作为,积极推行一系列经济、产业改革措施,如,有效控制通胀、实行灵活汇率政策、优化营商环境、加大出口激励、推动产业链升级、建设现代化工业基地等,以大力吸引外资,加快产业结构升级,扩大纺服行业规模,实现产业可持续增长。根据2025年全年的公开数据,埃及纺织服装业的外国投资表现非常活跃,全年宣布、签署或投产的大型项目总投资额超过2.45亿美元,呈现项目数量多、单体规模大、来源地集中(主要是中国和土耳其)、产业链一体化程度高等特点。

随着国际品牌对供应链效率要求的提升,埃及纺织服装企业正加速向“快时尚+功能性”转型,积极引入智能裁剪、数码印花和自动化缝制设备来解决生产效率瓶颈和水资源短缺问题。另一方面,国家主导的现代化产业升级全面铺开,推出了覆盖“从棉花到成衣”全产业链的现代化改造项目。

2. 优越的外部条件:地缘优势与贸易协议

埃及地处亚非欧三洲交界处,北面隔地中海与欧洲相望,西南部直通非洲大陆腹地,是“21世纪海上丝绸之路”战略要冲,是“一带一路”倡议中的关键枢纽。埃及拥有与欧、亚、非各国相连的海运、空运航线,以及同周边非洲国家相连的陆路交通网,地理位置优越。通过地中海、红海双出海口,埃及可便捷连接欧洲、中东、非洲三大市场,契合全球供应链“近岸化、分散化”的趋势。依托苏伊士运河,埃及商品到欧洲的海运仅需5-7天,较东南亚缩短一半以上,能够快速响应服装快时尚短交期的需求。

同时,埃及还有着优越的国际贸易条件:埃及同全球200多个国家(地区)有贸易往来,是少数与全球主要市场签署多边贸易协议的国家,已加入埃及-欧盟伙伴关系协议、大阿拉伯自由贸易区协定、非洲自由贸易区协定、(美、埃、以)合格工业区协定、东南非共同市场、埃及-土耳其自由贸易区协定等区域贸易协定,埃及向欧盟、美国、非洲和中东国家出口的绝大部分产品享受零关税或低关税待遇。这些协定为企业提供了进入欧美非三大洲的“免税/低税跳板”,规避了关税壁垒,增强了产品的市场竞争力。

3. 提升的国内需求:充满潜力的内部市场

埃及是非洲第三人口大国,有超1亿人口的消费群体,国民消费意识较强,2024年埃及人均GDP为3338.47美元。当前埃及消费结构两极分化严重,不仅存在大量处于基本生活消费阶段的低收入人群,还拥有可观的已进入享受消费阶段的高收入人群,对高、中、低档纺织服装产品均有需求。世界经济论坛《2019年全球竞争力报告》显示,埃及在全球最具竞争力的141个国家和地区中,“市场规模”指标排名第23位,为中东、非洲地区第一位。随着中产阶级扩大,埃及民众消费能力稳步提升,2025年国内纺织服装需求总规模约为 40 亿美元,人均年服装消费量超过 12件,中高端服装领域需求潜力强劲,这也为埃及纺织服装制造业的发展提供了一定的支持与保障。

4. 优势的产业要素:原料、劳动力与能源优势

埃及有着发展纺织服装制造业极具优势的产业要素:一是拥有丰富且优质的原料。埃及长绒棉约占全球长绒棉总产量的40%,为其纺织服装制造业提供了充足且高质量的原料;二是劳动力资源充足且具备成本优势。埃及截止2024年底人口约1.17亿,60%为青年劳动力,纺织服装工人平均月薪仅约人民币1000-1500元左右,仅为中国的 1/7、越南的一半;三是拥有丰富的自然与能源资源。埃及拥有大量未开发荒地,上埃及等欠发达地区甚至免费提供工业用地,苏伊士运河经济区还提供 “零地价” 租赁政策。埃及石油天然气资源丰富,电力装机容量已超过60 GW(吉瓦),工业用电、天然气成本比中国低 30% 以上。

5. 全球供应链重构带来新机遇:“去风险化”的受益者

当前全球供应链正在经历着快速而深刻的变革,纺织服装企业生产布局从“全球化”转向“区域化、近岸化”,核心驱动力已由单纯的“成本优先”变为“成本+韧性+可持续”的多元平衡。近年来,欧洲近岸外包趋势带来埃及纺织服装订单的增长,其“贸易协定+成本优势+战略区位”的组合,为投资者提供了难得的窗口期。在全球供应链重塑的浪潮中,埃及正成为全球品牌寻求“中国+1”或规避东南亚单一供应链风险的关键选择,作为同时拥有欧美自由贸易协定和区位优势的国家,正在成为全球供应链重构、“去风险化”的受益者之一,正从一个边缘参与者,转变为连接东西方的核心枢纽。

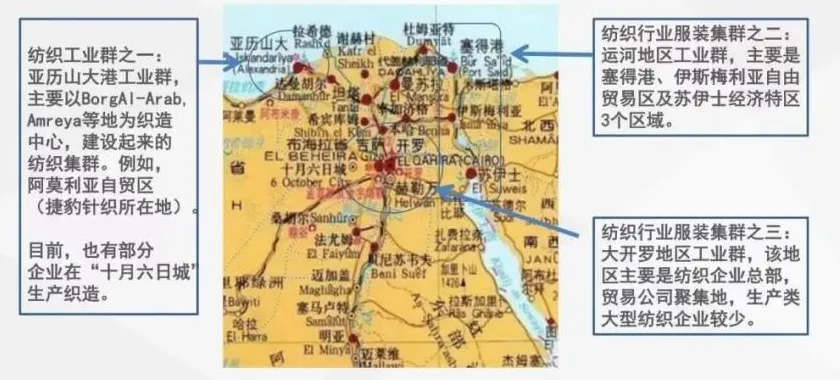

市场扫描:出口为导向的集群化分布,代理为主的销售渠道

埃及的服装产业目前主要集中在几个大型工业园区和港口城市周边,形成了以出口为导向的显著集群化分布,其缝制机械市场也主要集中在以下几个核心区域:

大开罗地区工业群:作为埃及的传统工业中心和服装制造业的核心区域,聚集了大量的中小服装厂和手工作坊,产业链完整,主要生产面向本地市场和出口的中低端产品。作为首都和经济中心,开罗是埃及服装产业的设计和商业枢纽,汇集各地纺织企业和机构办事处,很多出口订单的商务与设计环节在此完成,生产则可能分布在其他园区。该区域是缝制机械贸易和展示的核心区,这里聚集了大量的贸易商、代理商和国际品牌办事处,是新品发布和商务洽谈的中心。开罗的“穆斯基”市场是主要的缝纫设备批发零售集散地,汇集了200余家缝纫机经销商,从日本的JUKI、BROTHER,到韩国的SUNSTAR、UNICORN,再到中国的JACK、TYPICAL……各大品牌无不涵括在内,是世界缝制机械品牌争奇斗艳的大舞台。

运河地区工业群:主要包括塞得港、伊斯梅利亚自由贸易区以及苏伊士运河经济特区,其中,苏伊士运河经济特区这是当前埃及服装产业最活跃、增长最快的区域,也是大型外资项目的首选地,是埃及缝制机械市场新兴增长极。它凭借自由区政策(免征增值税、关税,一站式审批)、优越的港口物流以及面向欧美市场的贸易协定优势,吸引了大量成衣制造和全产业链项目。中国、土耳其的数十亿级美元投资多聚集于此,西坎塔拉是其纺织服装产业的旗舰园区,是棉制品生产的主要区域。该区域受益于靠近港口的地理优势,便于设备进口和成品出口,主要需求来自新建的大型服装工厂,设备采购多为整厂输出模式,涉及裁剪、缝制、后道等全套设备,且对交期和售后服务要求高。

亚历山大及周边:亚历山大港是埃及重要的港口城市和服装出口的重要枢纽,便于原材料进口和成品出口,是传统的纺织和服装制造基地,以面向欧洲市场的中小企业出口为主,市场需求侧重于设备更新换代、零配件更换以及针对特定工艺的专用设备。

此外,为了平衡区域发展,埃及政府积极鼓励在明亚、贝尼苏韦夫等上埃地区及城市投资。这些地区劳动力成本显著低于尼罗河三角洲,且毗邻优质棉花(特别是吉萨长绒棉)产区。政府在此设立了多个工业区并提供投资激励,一些新建项目开始在此布局,也是值得关注的潜力市场。

埃及主要纺织服装集群展示图

埃及没有缝制机械生产体系和制造能力,是典型的缝制机械进口依赖型市场。目前埃及缝制机械产品市场竞争激烈,市场销售以本地代理商和经销商为主,销售网络发达,已经形成了以少数几家大型综合代理商为核心的成熟分销网络,销售渠道相对完善,如:埃及缝制机械行业三大代理商分别为Sewtec Machine(SewTech)、Sokkar Mecca、Arab Trade & Distribution Co.(ATDC),这三家分别侧重中国品牌、高端国际品牌与老牌日系品牌,其产品覆盖埃及工业与家用缝纫机主要市场。其中:

Sewtec Machine(SewTech)是埃及最大的中国缝制机械品牌代理商,代理 TYPICAL、HIKARI等数十个中国品牌,在埃及拥有12 家分支机构,业务范围覆盖全国,近两年销量增长 157%。其优势在于:中国原厂直供、价格竞争力强、备件库存充足、售后网络完善。

Sokkar Mecca,拥有40余年历史,聚焦工业智能缝纫机与高端家用机,已代理JACK、SIRUBA、JANOME、SHANGGONG 等品牌,在开罗总部设展厅与培训中心,技术服务实力雄厚,提供全埃及配送与三年质保。其优势在于:技术领先、智能机型多、服务高端工厂与品牌客户、行业口碑强。

Arab Trade & Distribution Co.(ATDC),拥有60余年历史,是埃及最老牌的纺织、缝制机械进口商,主要代理JUKI、TAJIMA、KANSAI SPECIAL等日系与欧美品牌,在开罗与亚历山大设4个备件中心,服务埃及大型服装厂与出口加工区。其优势在于:品牌硬、质量稳定、工业解决方案成熟、长期服务大客户。

除了上述三大代理商,还有一些在特定区域或领域深耕的重要代理商、供应商。如,位于亚历山大、有超过50年历史的 El Shafei,专注于成衣工厂的整厂设备供应和交钥匙工程; Al Mowafak Company,在阿塔巴(Ataba)区域专营工业缝纫机配件(含新品和二手)。

细分品种:多类缝机热销埃及市场

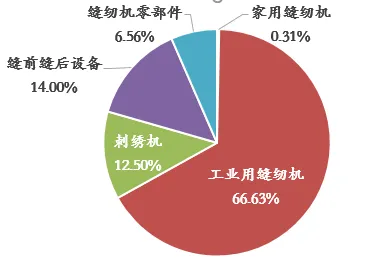

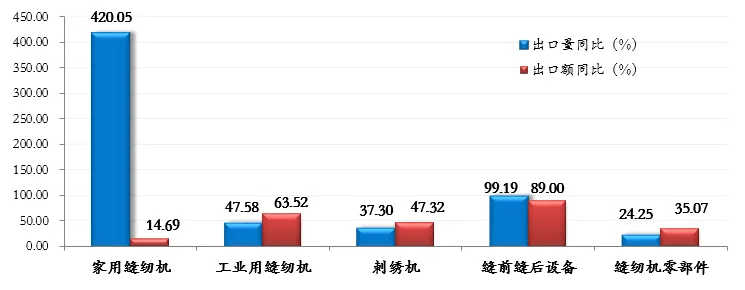

从最新公布的海关数据来看,当前我国对埃及市场缝制机械产品出口以工业缝制设备为主,工业缝纫机产品出口额约占我国对其缝制机械产品出口总额的六成以上。

2025年我国对埃及缝制机械大类产品出口额比重示意图

(数据来源:海关总署)

2025年,我国对埃及市场各大类缝制机械产品出口额整体均呈现两位数增长态势。其中,出口工业缝纫机20万台,出口额7141万美元,同比分别增长47.58%和63.52%,出口均价353.38美元/台,工业缝纫机出口额占我国对埃及市场缝制机械产品出口总额的66.63%;出口缝前逢后设备3.25万台,出口额1501万美元,同比分别增长99.19%和89.00%;出口刺绣机854台,出口额1340万美元,同比分别增长37.30%和47.32%,其中出口均价1500美元/台以上的刺绣机813台,出口额1335万美元,同比分别增长30.71%和46.79%;出口缝纫机零部件703万美元,同比增长35.07%;出口家用缝纫机1.6万台,出口额33万美元,同比分别增长420.05%和14.69%,其中出口均价22美元/台以上的家用缝纫机3165台,同比增长57.15%,出口额22万美元,同比下降20.48%。

2025年我国出口埃及缝制机械大类产品量值同比情况

(数据来源:海关总署)

2025年我国出口埃及缝制机械大类产品大类情况

(单位:台、公斤、美元、美元/台、美元/公斤、%)

(数据来源:海关总署)

当前埃及市场需求呈现明显的两级分化,一方面各类中国、土耳其外资投资工厂,以及部分埃及本土中大型企业,对于电脑平缝、自动包缝设备、模板机、自动缝制单元、刺绣机、自动裁床、熨烫等各类提升生产效率的自动缝制设备需求快速增长;另一方面,埃及各类中小企业,对于普通平缝、包缝机需求较大,且正逐步向电脑直驱机型升级。此外,埃及市场一些中小企业对于一些二手缝制设备也比较亲睐,进口需求不断增长,尤其是近两年从土耳其等市场进口的二手设备数量较大。

2025年我国出口埃及缝制机械产品明细情况

(单位:台、公斤、美元、美元/台、美元/公斤、%)

(数据来源:海关总署)

受终端市场需求和生产成本压力影响,2026年埃及市场对缝制机械的需求呈现出明显的技术升级趋势,产品进口更趋向于智能化、自动化、绿色化。细分产品来看:

---智能裁剪与自动化缝纫设备:为了应对人工成本上升和快反订单需求,市场对智能裁剪设备(如激光切割机、CAD/CAM系统)、自动缝纫单元以及工业级自动缝纫机的需求急剧增长。近期大型服装基地的招标公告中明确包含了裁剪和缝制设备的采购,且要求设备具备高效、稳定的性能。

---数码印花与环保设备:由于埃及水资源短缺,传统印染面临环保压力,这促使数码印花设备、环保印染技术成为市场热点。此外,后整理设备如熨烫等设备及配件需求量也在稳步上升。

---针织类与刺绣设备:埃及市场对针织类服装生产的相关设备情有独钟,包括针织机械、刺绣机以及缝纫机传动与控制系统等零部件需求旺盛。此外,缝纫机针、电机、附件及零件等耗材市场也十分活跃,中国产品凭借高性价比在该领域占据优势。

进口来源:中国制造大放异彩

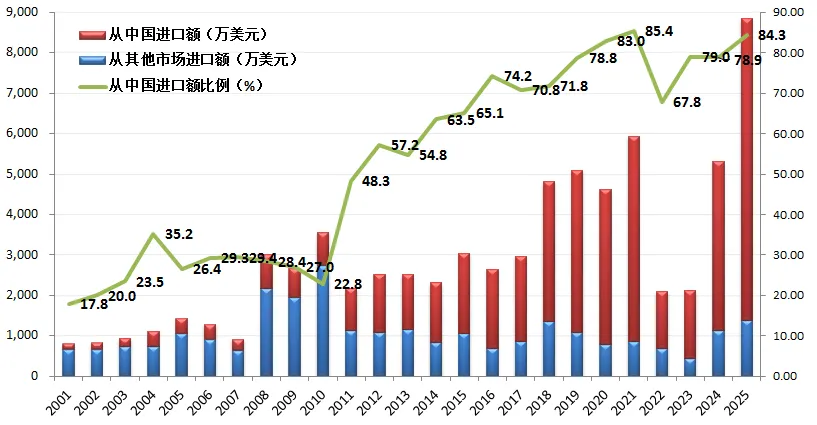

从埃及缝制机械产品进口来源地来看,埃及主要从中国、土耳其、日本、德国、意大利、韩国、越南、印度等区域进口缝制机械产品。2001年,埃及从中国进口缝制机械产品金额约143万美元,仅占埃及年进口缝制机械产品总额的17.8%。而自2011年起,中国以极快的速度迅速超越日本、欧洲成为埃及最大缝制机械进口来源地,2011年埃及从中国进口缝制机械产品金额为1047万美元,占到埃及当年年进口缝制机械产品总额的48.3%。此后,埃及从中国进口缝制机械产品金额比重逐年升高,至2025年末,埃及自中国进口缝制机械产品金额占其年进口总额比重高达84.3%,中国稳居埃及缝制机械产品进口最大来源地。

2001-2025年从中国及其他市场进口缝机产品(税号:8452)金额变化情况

(数据来源:联合国数据库)

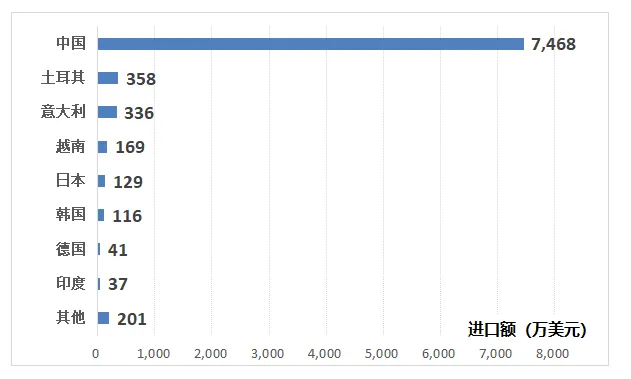

2025年埃及缝机产品(税号:8452)主要进口来源情况

(数据来源:联合国数据库)

从缝制机械设备品牌来看,如今中国缝机品牌在埃及市场已占据绝对主导地位:如杰克、美机、标准、中捷、富山等一批中国工业缝纫机骨干品牌,以及蝴蝶、飞跃等家用缝纫机品牌,凭借极高的性价比、丰富的型号选择和高效节能的自动化功能,几乎垄断了埃及从低端到高端的整个市场。而日本的重机、兄弟,以及德国、意大利、土耳其等其他来源地的一些国际品牌在埃及高端工业领域仍有一席之地,但其新增市场份额已远少于中国品牌。

从产品大类来看,无论是工业缝纫机、家用缝纫机,还是缝纫机零部件,中国都是埃及主要进口来源地。2025年,埃及从中国进口工业缝纫机金额占其进口总额比重高达86.04%;而从中国进口家用缝纫机、缝纫机零部件金额占其进口总额比重亦分别达到65.34%和71.67%。

2025年埃及工业缝纫机产品主要进口来源情况

(数据来源:联合国数据库)

2025年埃及家用缝纫机产品主要进口来源情况

(数据来源:联合国数据库)

2025年埃及缝纫机零部件产品主要进口来源情况

(数据来源:海关总署)

中东局势变化影响及市场开拓建议