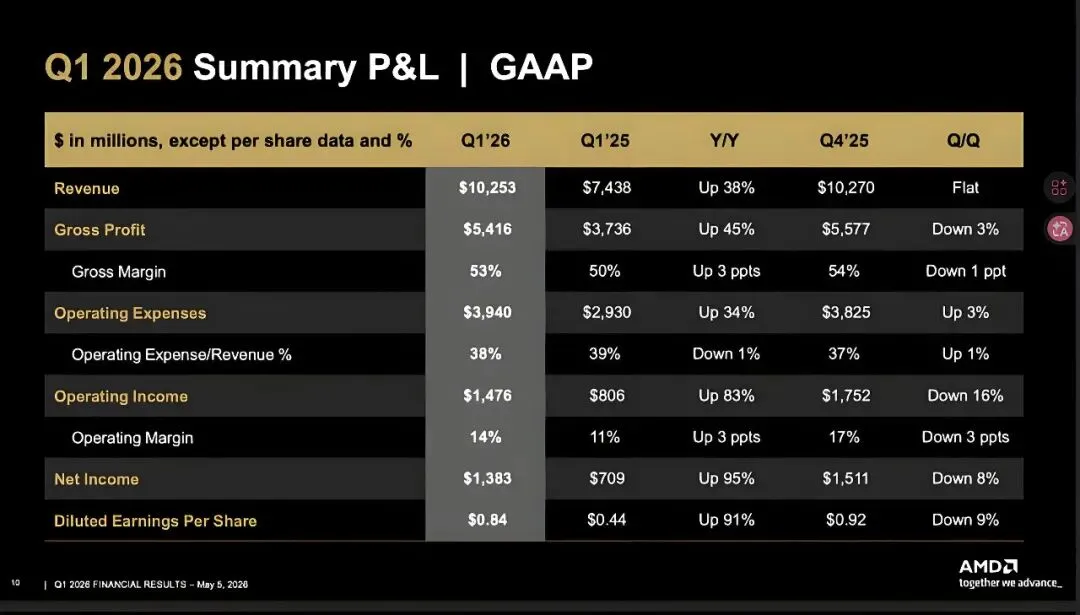

2026年5月,AMD交出了一份足以引爆华尔街的Q1成绩单:营收102.5亿美元(同比增长38%),数据中心业务营收高达58亿美元(同比暴增57%),股价随之暴涨超16%。今年迄今,该股已累计上涨约 89%,现总市值逼近7000亿美元。

然而,在苏姿丰描绘的“AI算力数百亿美元”宏伟蓝图中,一个残酷真相正在浮出水面——AI对存储资源的“吞噬”,正在对传统业务造成致命的“挤出效应”。

01

数据中心业务狂飙突进,内存成AI时代的“算力硬通货”

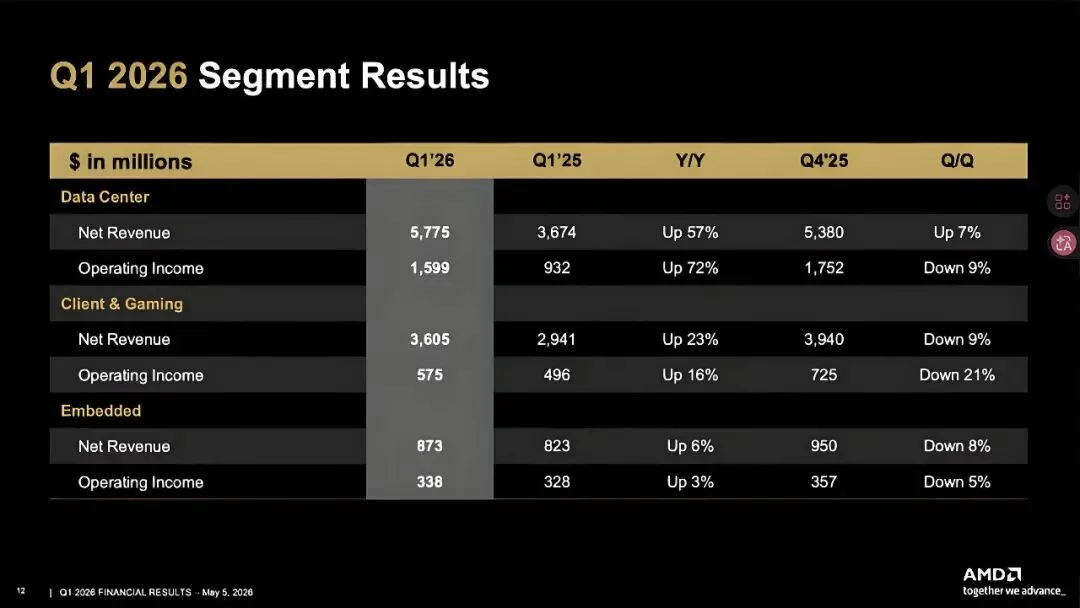

AMD本季度的最大亮点无疑是数据中心业务首次超越客户端与游戏业务,成为公司最大的营收引擎。这背后,是AI智能体(Agentic AI)和推理需求引发的算力格局重构。苏姿丰指出,CPU与GPU的配比正从1:4向1:1演进,这意味着对内存带宽和容量的需求呈指数级增长。

在当前的半导体供应链中,高带宽内存(HBM)已超越GPU核心,成为比算力本身更稀缺的战略资源。为了满足Meta高达6吉瓦(GW)的Instinct GPU订单以及OpenAI的战略合作,AMD必须全力押注HBM。然而,这场“抢芯大战”的激烈程度远超预期:2026年的HBM产能已被英伟达、微软、谷歌、Meta及OpenAI等巨头提前全额预订,SK海力士、美光、三星三大原厂的HBM产能更是宣告“全部售罄”。

供应链的极度紧绷迫使科技巨头们不得不采取极端手段锁定供应:客户不仅需预付10%–30%的定金并签订长达三年的供应长约,部分订单的交付周期甚至被拉长至26周以上。抢货潮已从HBM蔓延至通用DRAM领域——微软已与SK海力士签下3年期DDR5长约,正与谷歌推进长达五年的通用DRAM协议;OpenAI更是直接与三星和SK海力士达成战略绑定,意图锁定2029年前约40%的全球DRAM晶圆产能(约90万片)。

这种供需关系的倒置,直接重塑了AI硬件的成本结构。即便英伟达拥有全球领先的GPU设计能力,若无HBM配套,“算力依然是零”。以英伟达B200为例,其总生产成本中,HBM内存占比高达约45%,CoWoS先进封装及良率损失占比约34%,而GPU核心芯片的成本占比仅剩14%左右,这一成本趋势印证了“HBM之父”金正浩的预言:未来AI硬件将以内存为核心,传统的GPU/CPU或将逐渐沦为配角。

三星、SK海力士和美光等存储巨头正将绝大部分先进产能无条件倾斜给HBM和服务器级DDR5。这种产能的绝对转移,不仅直接推高了整个存储市场的价格水位,更在无意中为AMD的传统业务埋下了巨大的隐患。

02

游戏业务的“失血”:被存储成本挤压的牺牲品

与数据中心业务的高歌猛进形成残酷对照的,是AMD对游戏业务发出的悲观预警:预计2026年下半年,涵盖Radeon显卡与游戏主机半定制芯片的游戏板块,营收将较上半年环比暴跌逾20%。这并非单纯的市场需求周期性疲软,而是一场由上游存储产能错配引发的“成本海啸”。

产能挤兑引发连锁反应:存储原厂为保供AI所需的HBM,大幅削减了消费级GDDR6(显卡显存)和DDR5的产能,导致消费端遭遇严重的“芯片饥荒”。

物料成本极限承压:对于高性能游戏显卡而言,显存本就占据了极高的BOM(物料清单)成本。随着消费级显存供应收紧、价格飞涨,显卡的利润空间被极限压缩,甚至面临成本倒挂的风险。

终端需求被强行抑制:高昂的成本最终不可避免地传导至消费者端。微软与索尼已先后多次上调Xbox Series与PS5系列主机的售价,终端价格的持续攀升直接击穿了玩家的购买意愿,进一步加剧了硬件销量的下行压力。

正如苹果近期因内存供应紧张而被迫下架部分高性能Mac设备一样,AMD的游戏业务正陷入“造得越多亏得越多”的尴尬境地,成为了AI算力狂欢背后最无奈的牺牲品。

03

巨头预警:AI需求吞噬过半市场,产能仅能满足六成

AMD的困境,实际上是整个半导体行业在经历一场由AI主导的“存储超级周期”。这场周期不仅体现在产业端的供需失衡,更在资本市场上引发了剧烈的化学反应。

行业缺货与涨价的现实,正在被一系列硬核数据不断印证。美光科技CEO桑杰·梅赫罗特拉近日直言,AI产业仍处于“早期阶段”,但存储供应已“极其紧张”。按当前趋势,今年AI对DRAM和NAND的需求预计将超过整个内存行业总可寻址市场(TAM)的50%。

产能的缺口究竟有多大?据《日经亚洲》最新报道,尽管三星、SK海力士和美光三大巨头正在拼命砸钱建新厂,但受限于建厂周期和良率爬坡,到2027年底,预计行业产能仅能满足全球约60%的DRAM需求。这意味着,供需失衡的“内存荒”至少将持续到2027年甚至更久。

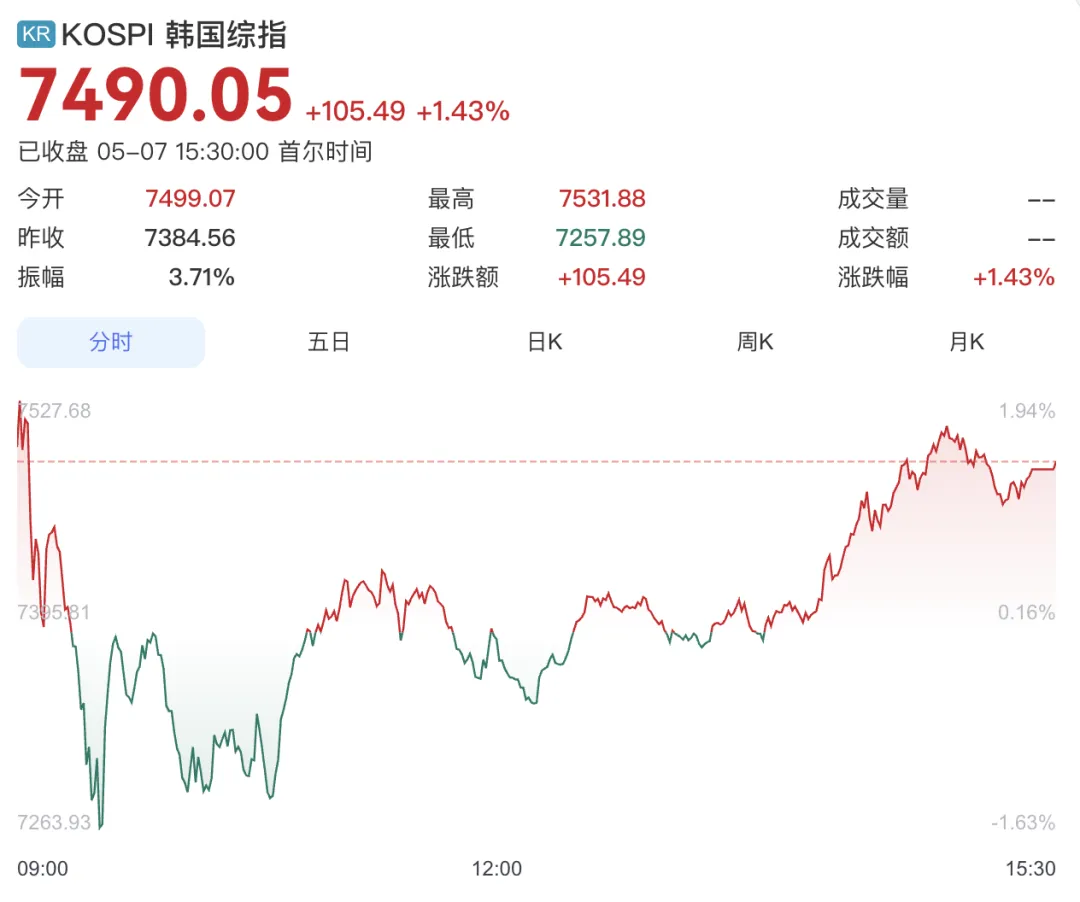

产业端的“疯狂”直接点燃了资本市场的热情。全球存储板块迎来了一轮爆发式上涨。三星电子与SK海力士的狂飙直接带动了韩国KOSPI指数历史性突破7000点大关。5月6日,随着三星电子股价盘中一度大涨超16%,其总市值正式突破1万亿美元大关,使其成为继台积电之后,亚洲第二家迈入“万亿美元俱乐部”的科技巨头。5月7日,KOSPI综指继续收涨1.43%,三星电子与SK海力士分别再涨超2%和3%,展现出极强的市场韧性。

美股存储板块同样迎来了业绩与估值的全面爆发。美光科技股价在财报利好下大涨,市值一举突破7000亿美元,跻身美股科技巨头前十;西部数据、希捷科技以及闪迪(SanDisk)等企业也因NAND闪存价格的报复性反弹,股价接连刷新历史新高,闪迪过去一年股价暴涨约4000%。

在A股,截至5月6日收盘,兆易创新、江波龙、朗科科技、德明利等龙头企业迎来涨停潮,大普微涨超19%,普冉股份、佰维存储涨超17%,澜起科技涨超14%。

这一轮全球资本市场的集体躁动,本质上是对存储行业从“涨价预期”正式迈入“业绩兑现”超级周期的投票,全球资本市场对存储芯片行业的价值重估——它不再是简单的周期性硬件,而是AI算力基础设施中不可或缺的“硬通货”。

04

结语:算力繁荣下的存储“剪刀差”

AMD的这份财报,实则是整个半导体行业在AI时代结构性分化的缩影。我们正处在一个“存储剪刀差”的时代:一端是AI数据中心对HBM和高端服务器内存的无限渴求,享受着技术红利与资本溢价;另一端是传统消费电子(PC、游戏主机)因存储资源被抽离而面临成本失控与市场萎缩。

对于AMD而言,苏姿丰的“2030蓝图”建立在AI算力持续扩张的基础上,但如何平衡“吃金”的AI业务与“失血”的游戏业务,将是其未来几个季度必须面对的供应链难题。在存储产能彻底缓解之前,这种“冰火两重天”的业务格局,或许将成为常态。

*声明:本文内容仅代表作者个人观点,基于公开信息整理与分析,不构成任何投资建议、要约或承诺。

关于GMIF创新观察

GMIF创新观察,是 GMIF 创新峰会的内容与传播平台。我们以媒体与研究的方式记录行业趋势,以市场化办会方式提升峰会体验与专业度,持续赋能服务产业伙伴,为行业提供深度、客观的洞见与观察。

撰文 | Carina

数据校对 | 微光

配图/排版 | Carina

审 核 | Carina、Alan

往期回顾

--- END ---

求点赞

求分享

求喜欢