「本文由AI辅助生成」

一、核心矛盾深度解读

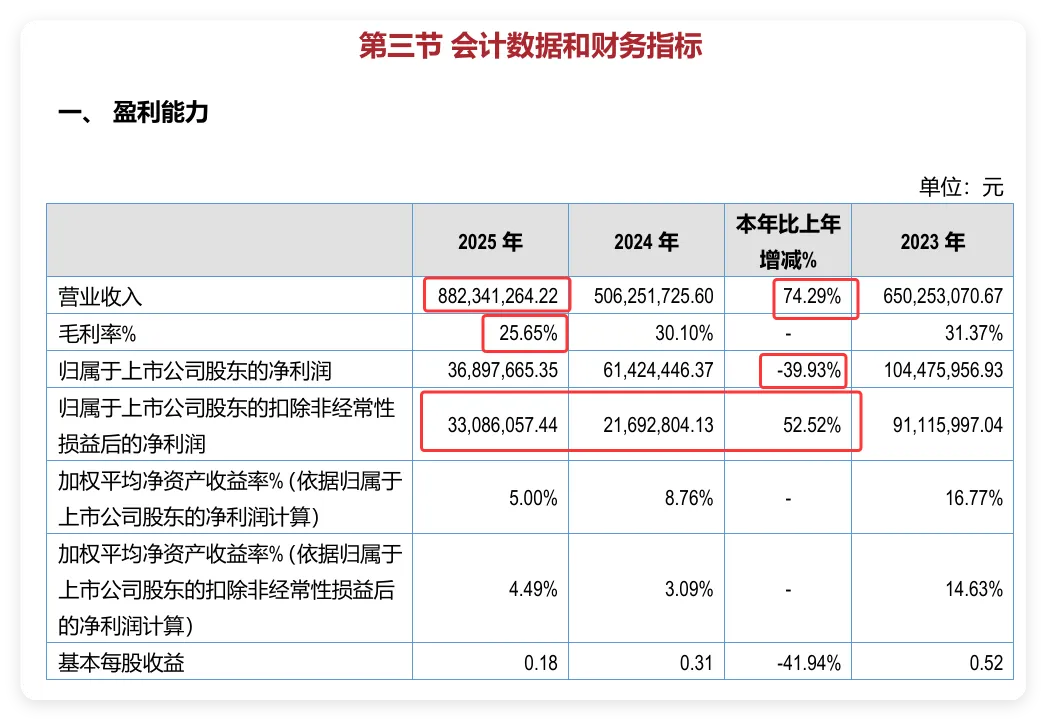

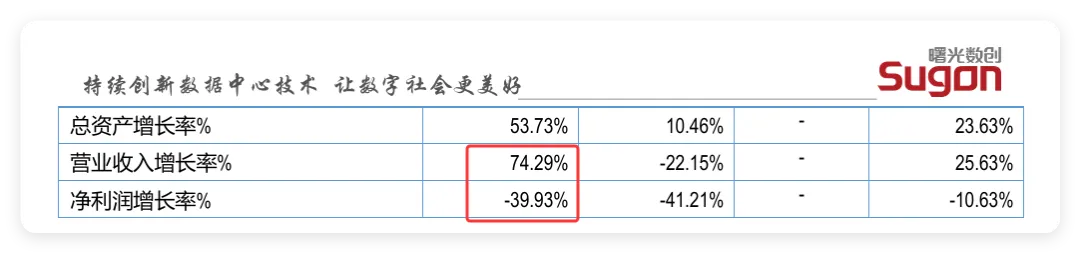

⚠️ 「营收暴增74% vs 净利润大降40%」——这不是衰退,而是战略取舍

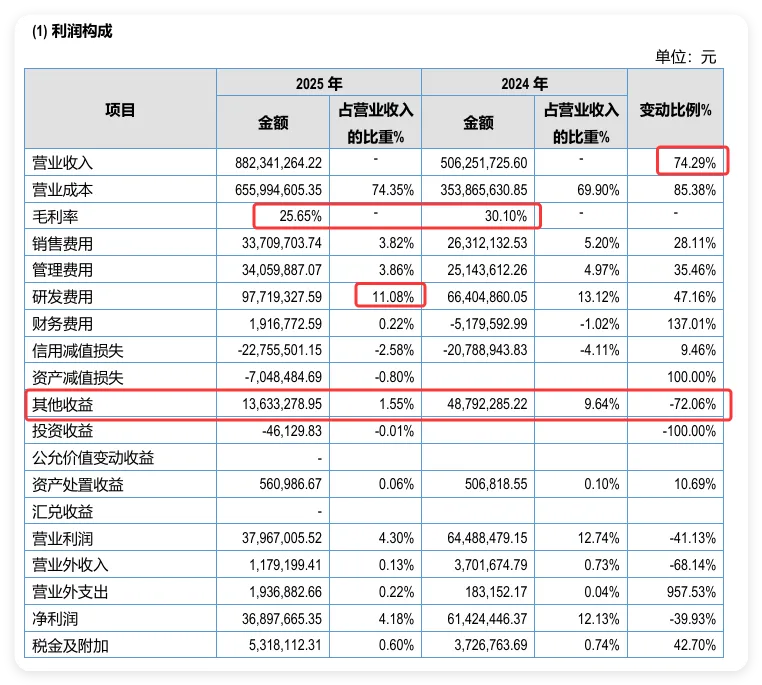

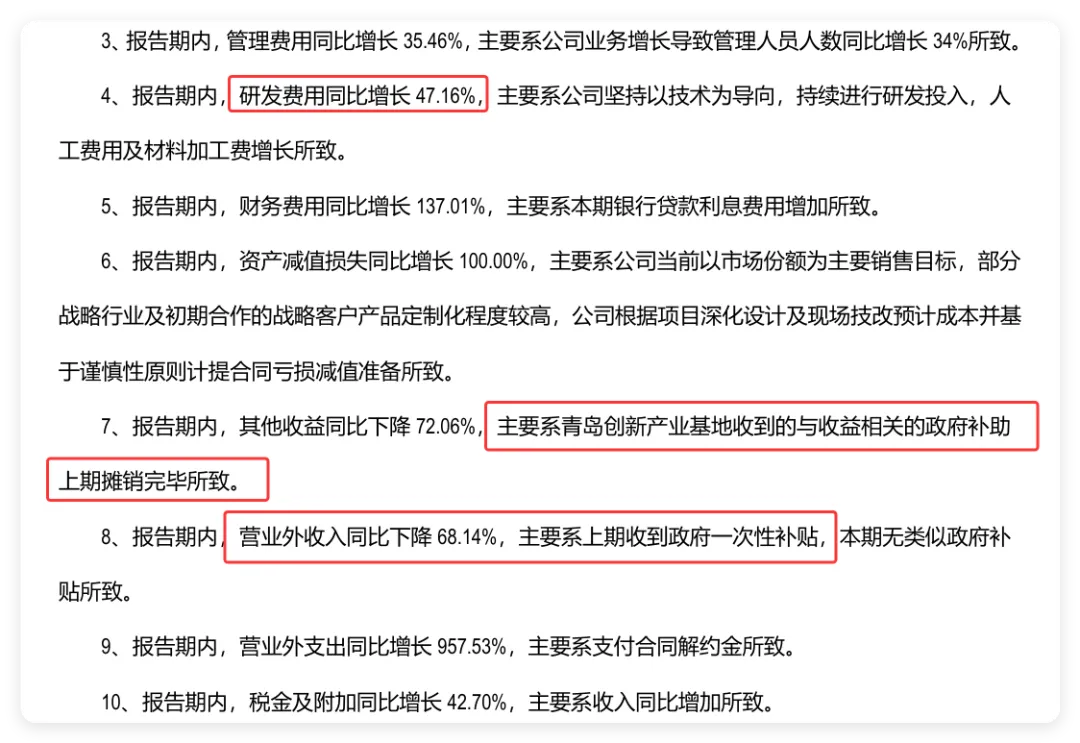

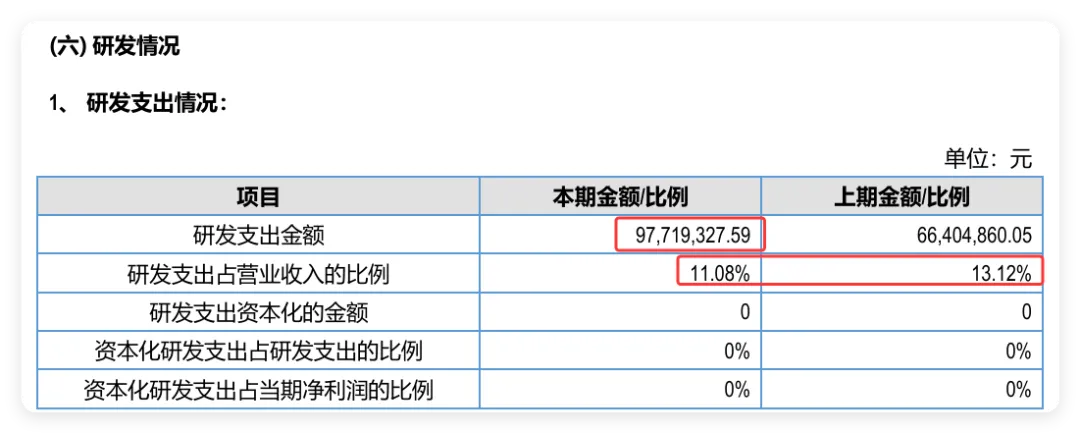

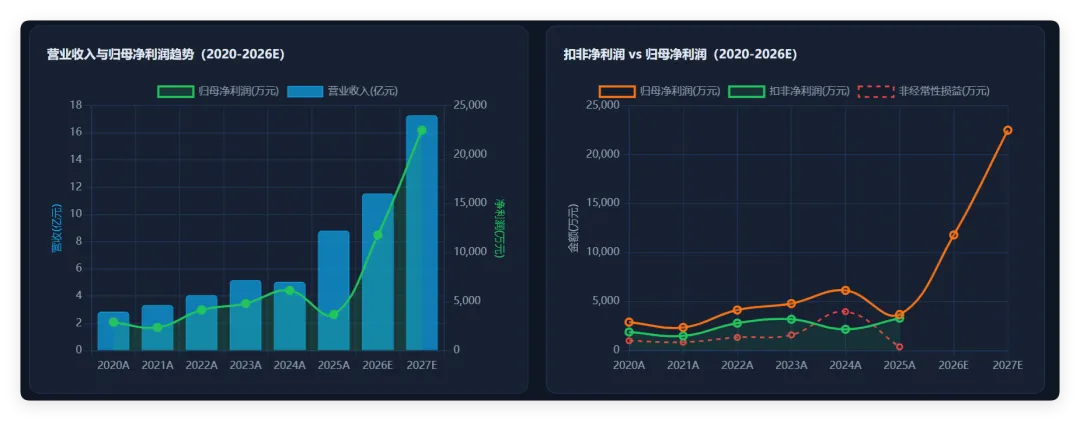

2025年公司归母净利润3689.77万元,同比下降39.93%,引发市场担忧。但深入分析后发现:①2024年存在约3973万元非经常性损益(主要为政府补助),2025年该项仅381万元,锐减90%;②扣非归母净利润实际增长52.52%,显示主营业务盈利能力在持续改善。净利润下降是"高基数效应 + 战略主动加大投入"所致,并非基本面恶化。

✅ 利好因素(2025)

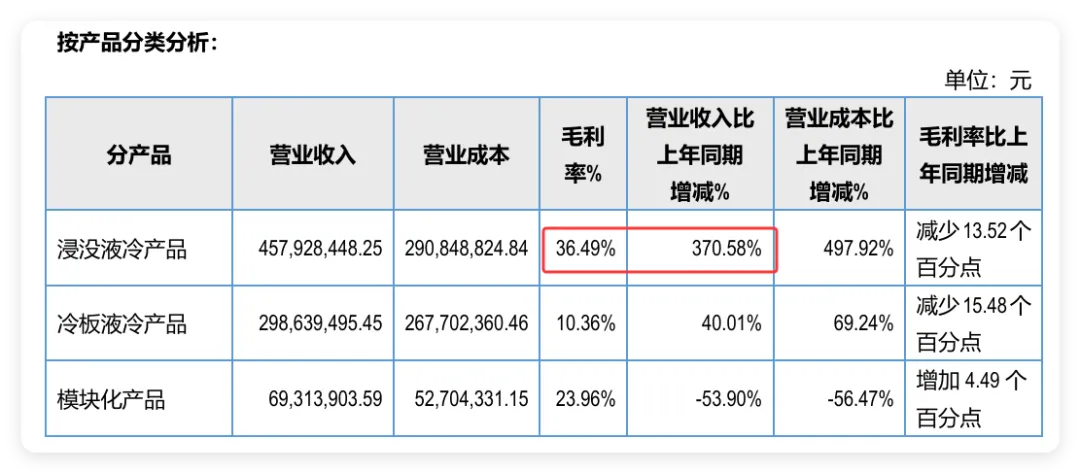

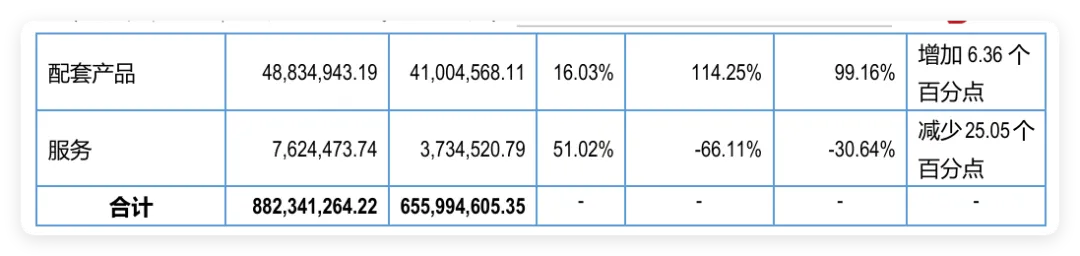

营收8.82亿创历史新高;浸没液冷爆发式增长370%;扣非净利润增长53%;在手订单充裕;液冷综合市占率超50%;专利累计197项(含发明专利16项);2026Q1合同负债环比增68%

⚠️ 风险因素(2025)

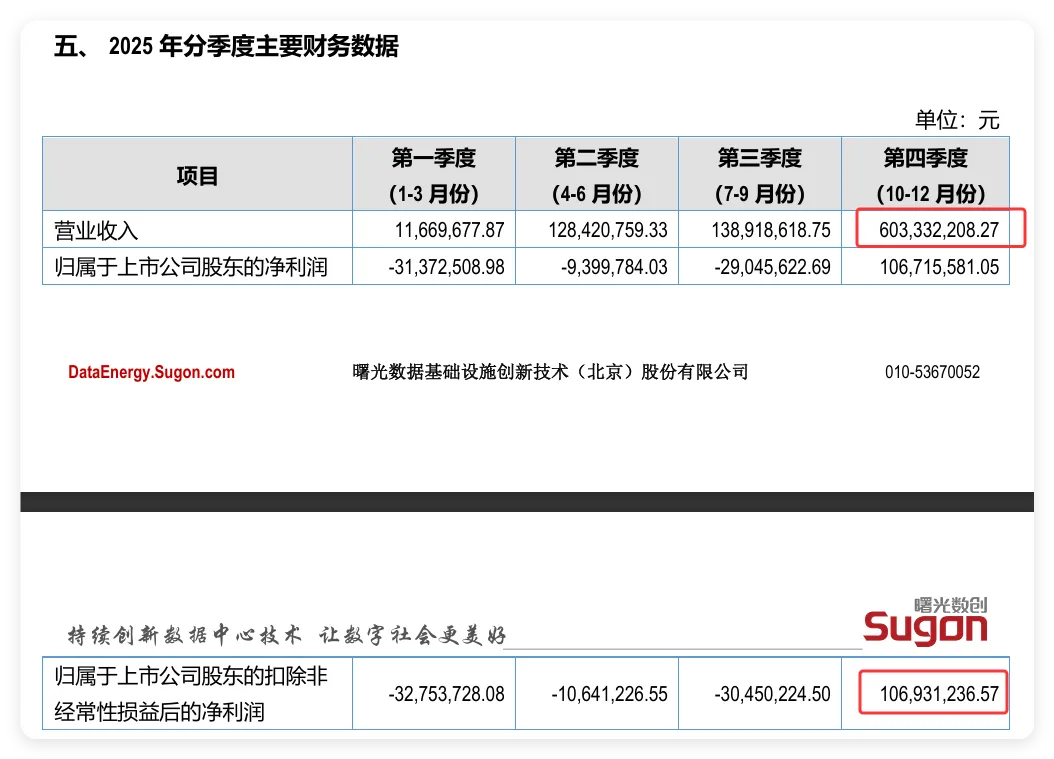

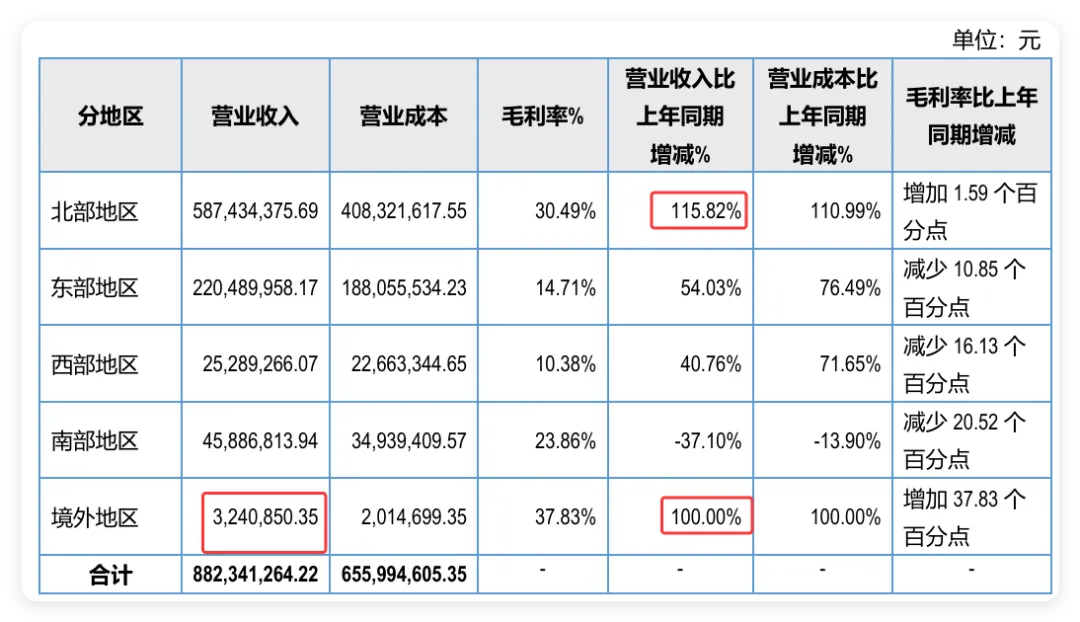

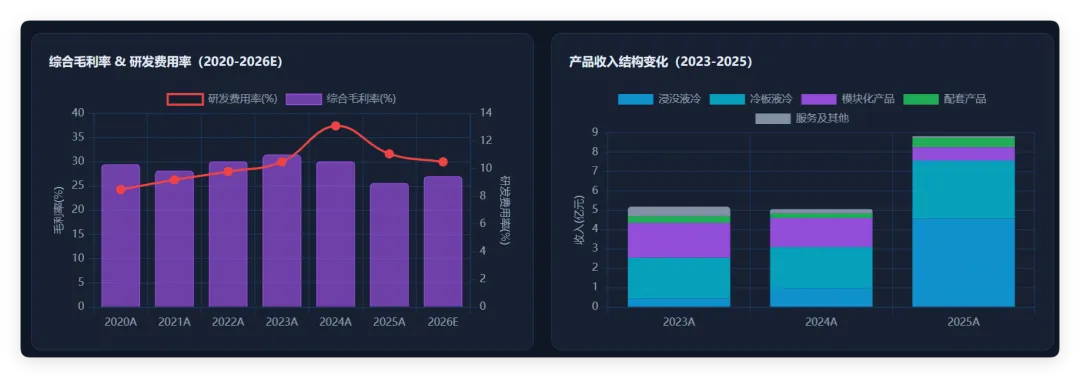

毛利率降至25.65%(-4.45pct);经营现金流净流出4.38亿;资产负债率跳升至60%;前五大客户集中度78.51%;冷板液冷竞争激烈;Q4收入占全年60%以上导致季节性波动

?二、核心财务指标趋势

?️三、业务结构深度拆解

? 战略聚焦:从「多元化」到「液冷深耕」

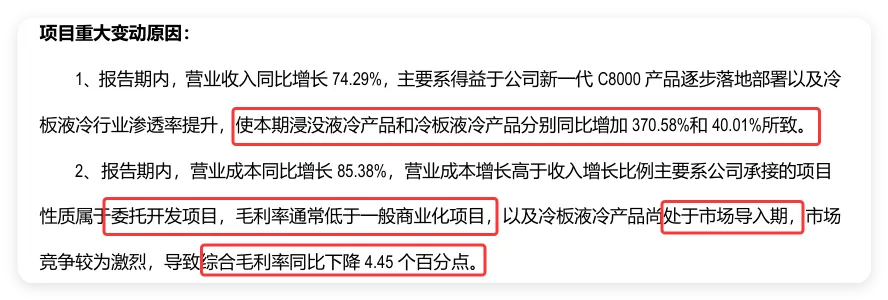

2025年公司主动削减模块化产品(-53.90%)和服务收入(-66.11%),集中资源押注浸没液冷技术路线。浸没液冷占比从2023年的约15%跃升至2025年的51.90%,形成「一超多强」格局——浸没液冷为绝对主力,冷板液冷为稳健基本盘,配套产品为辅助增长。

四、2026年一季度深度解读

⚠️ Q1毛利率骤降至3.52%的背后

Q1毛利率仅3.52%,同比暴降17.21pct,主要原因:①项目交付节奏问题(Q4签约占全年48%,Q1收入确认较少);②研发费用同比激增710.15%;③销售费用+43.54%、管理费用+60.09%;④存货跌价573万元 + 坏账损失255万元。分析师认为这属于「黎明前的黑暗」——规模效应尚未释放,但高确定性客户结构支撑后续改善。

? 2026Q1重大订单与战略进展

数据中心液冷项目:为某IDC客户批量提供液冷冷却系统及B200芯片服务 军工/科研合作:与某研究院及研究所签署战略协议,获得独家AI实地测试转化及授权 供应链布局:通过子公司供应液冷关键零部件(前期研发阶段) 海外拓展:与海外液冷基础设施供应商达成合作,"液冷产品+基础设施供应"双驱动 2025Q4签约合同占全年48%:Q4大额订单尚未完全交付,为2026全年业绩奠定基础

✅ 积极信号:合同负债环比增68.39%

客户预付款大幅增加,说明在手订单充裕且客户愿意预付锁定产能。这对以项目制为主的液冷企业极为关键,是Q2-Q4业绩爆发的先导指标。某头部互联网客户2026Q1招标计划已超出去年全年招标规模,需求端爆发明确。

五、ROE杜邦分析

? ROE杜邦拆解结论

净利率端:从17.6%→12.1%→4.2%,呈下降趋势,主因毛利率承压(综合毛利从30%+降至25.65%)和研发/销售投入加大。资产周转率:从0.27→0.43→0.62,显著提升,说明营收增速远超资产增速,经营效率持续改善。权益乘数:从1.60→1.70→2.50,大幅攀升,2025年通过增加负债(+短期借款3.84亿)支撑扩张。综合判断:ROE下降是「净利率受压」+「杠杆已偏高」的双重结果。但资产周转率持续改善是亮点,说明公司规模扩张正在转化为经营效率提升。

六、现金流量分析

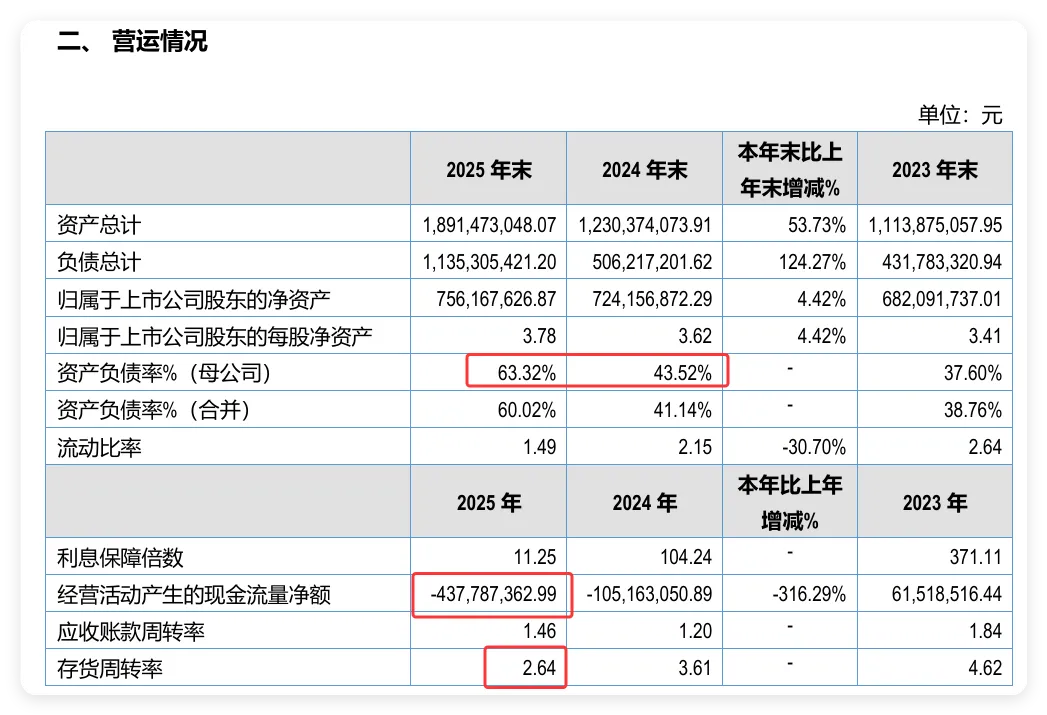

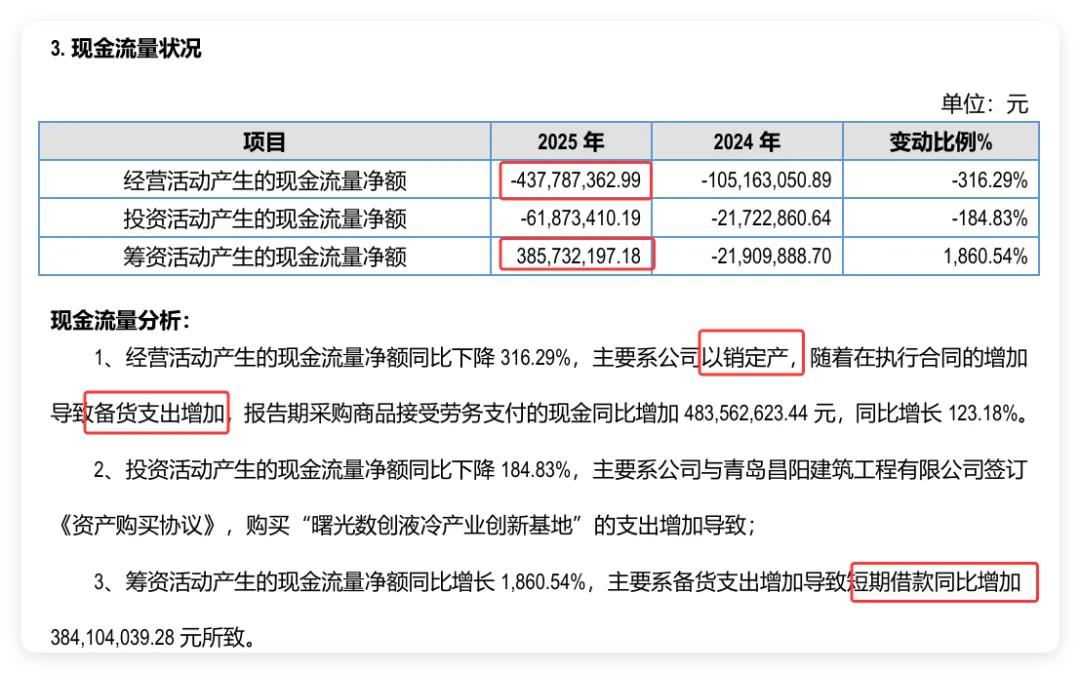

⚠️ 经营现金流:4.38亿净流出

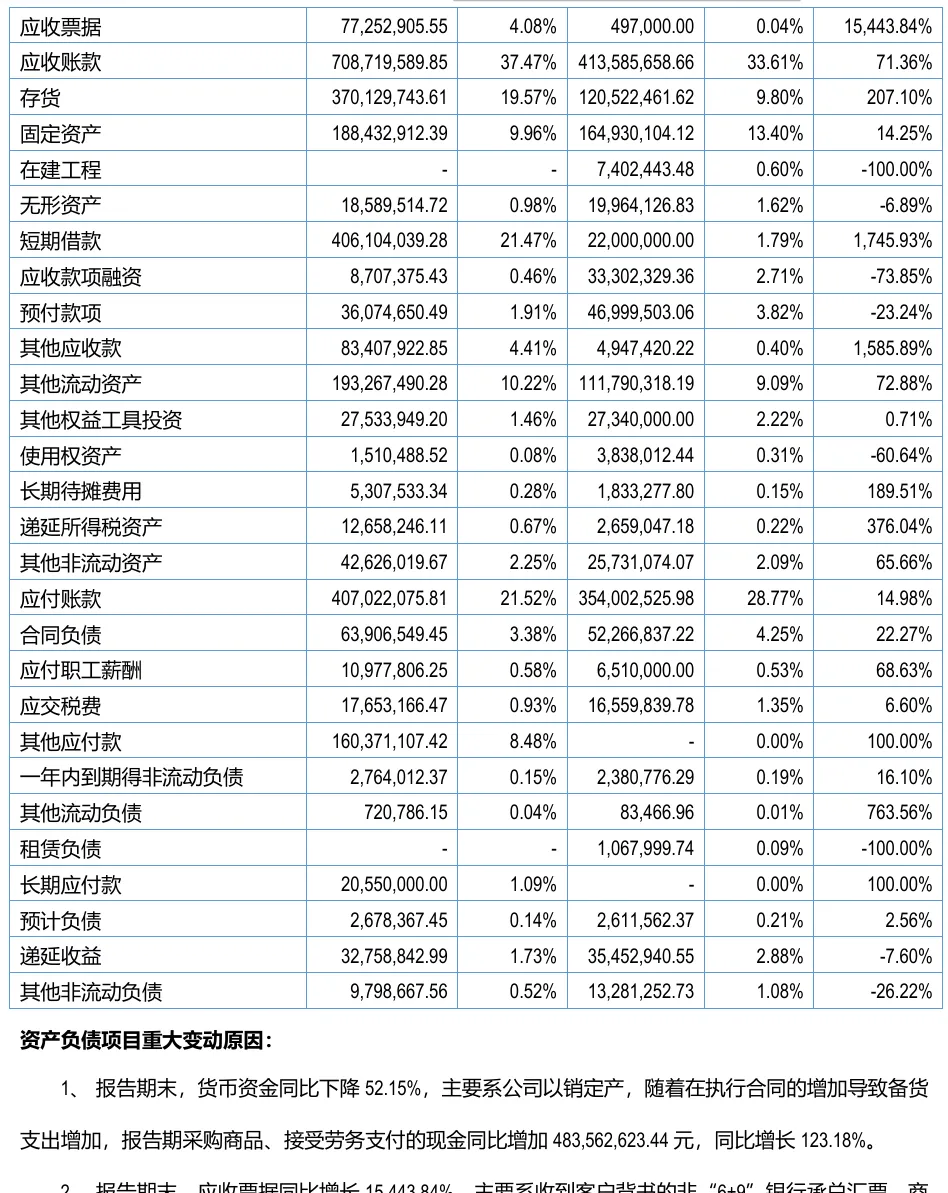

经营现金流大幅净流出,主因备货支出激增:采购支付现金同比增加4.84亿元(+123.18%)。这反映公司为应对旺盛订单需求提前大量采购原材料,属于「积极备货」而非需求萎缩。公司通过大幅增加短期借款(+3.84亿)弥补资金缺口,筹资现金流净流入3.86亿。需持续关注现金能否在Q2-Q4回流。

⚠️ 高负债率警示

资产负债率从2024年的41.14%跳升至60.02%(+18.88pct),主要来自短期借款增加。液冷项目回款周期较长(通常6-12个月),若营收增速放缓,高负债将带来显著偿债压力。但Q1末现金4.6亿仍较充裕,短期偿债暂无问题。

七、竞争格局与护城河

九、风险全景

高风险

现金流断裂风险

经营现金流连续两年大幅净流出,2025年净流出4.38亿。若营收增速放缓或回款不及预期,短期偿债压力将显著加大。

高风险

客户集中度过高

前五大客户占比78.51%,第一大客户占比高达42.56%。若核心客户采购策略变化或砍单,业绩将受严重冲击。

中高风险

毛利率持续下滑

综合毛利率从30%+降至25.65%,Q1更降至3.52%。若冷板液冷竞争加剧、浸没液冷价格松动,利润率将进一步压缩。

中高风险

季节性波动剧烈

Q4收入占全年约60%,各季度利润波动极大。投资者需以年度视角评估,不宜过度关注单季度数据。

中风险

冷板液冷竞争加剧

技术门槛相对低,新玩家加速入局,价格战风险上升,侵蚀冷板液冷产品线盈利能力。

中风险

技术路线替代风险

若液冷技术路线发生重大变化(如气冷、氟化液革新),或芯片厂商改变散热设计,公司前期研发投入面临损失。

免责声明:内容来源于市场公开信息,该内容不构成任何投资建议和投资依据,请自主决策投资,自行承担投资风险与损失,投资有风险,入市需谨慎。

请在微信客户端打开