近日,洋河股份正式披露2025年年报及2026年一季报,两份财报客观呈现了公司现阶段的经营状况:营收与净利润均呈现同比下滑态势,凸显出公司短期业绩承压的现实,也清晰反映出其主动推进降速去库存、优化渠道生态的战略导向。从业绩下滑的核心成因来看,并非单一因素导致,而是白酒行业次高端市场深度调整、公司自身战略调整带来的短期阵痛,以及企业自身经营短板三者共同作用的客观结果,既体现了行业环境的共性影响,也暴露了公司发展中的个性问题。

01

核心业绩连续下滑,降幅显著放大

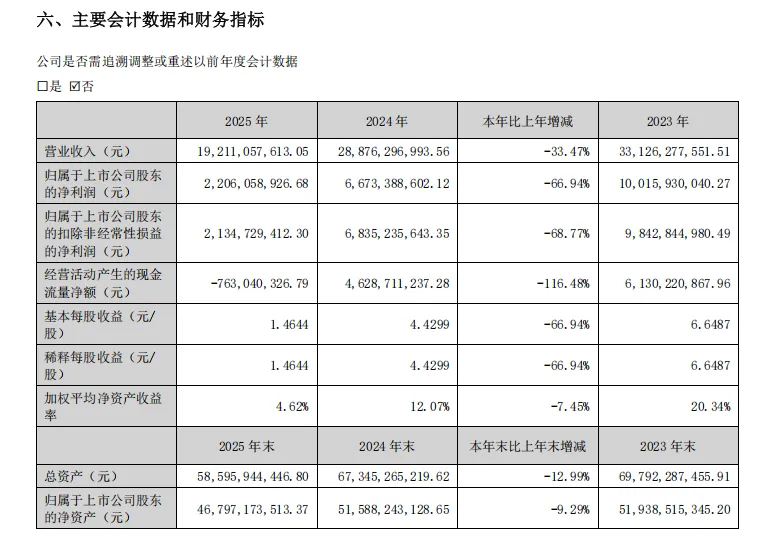

2025年洋河业绩呈现腰斩式下滑,全年营业收入192.11亿元,同比下降33.47%,归母净利润22.06亿元,同比暴跌66.94%,扣非归母净利润21.35亿元,同比下降67.32%。利润降幅远超营收,核心是主动控量导致收入收缩,叠加渠道补贴计提与税费刚性支出拖累。

2025年年报

2025四季度表现更为惨淡,单季营收11.21亿元、归母净利润亏损17.69亿元,虽较2024年四季度减亏,但全年利润几乎依赖前三季度,四季度集中出清了历史库存与渠道风险,是业绩深蹲的关键。

同为苏酒龙头的今世缘同期降幅显著更小,2025年营收101.81亿元、归母净利润26.04亿元,同比分别下降11.81%、23.69%,归母净利润首次反超洋河,凸显洋河业绩韧性不足。

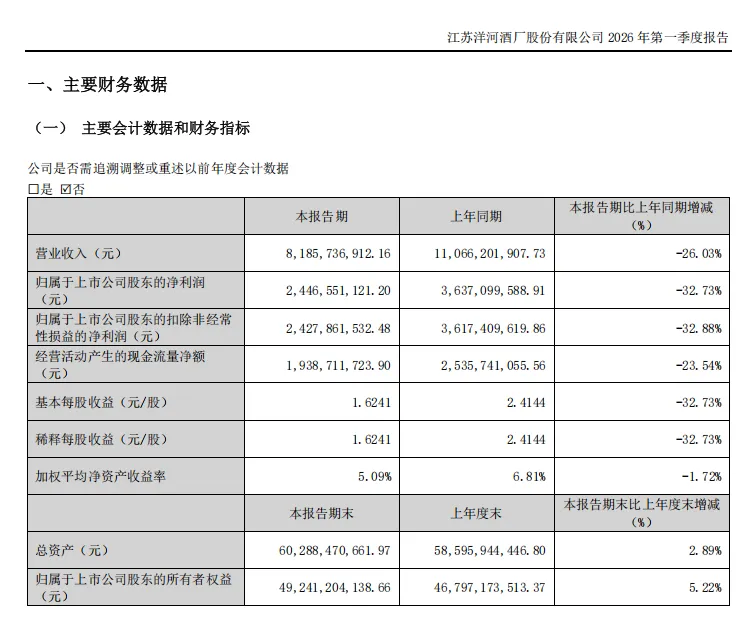

2026年一季度,洋河下滑态势未改,当期营收81.86亿元、归母净利润24.47亿元,同比分别下降26.03%、32.73%,扣非净利润24.28亿元,同比下降32.88%。一季度单季净利润超2025年全年,并非业绩反转,而是2025年四季度集中亏损导致基数极低,折射出利润季节性波动的不健康状态。

同期今世缘一季度营收43.22亿元、归母净利润13.85亿元,同比分别下降15.23%、15.76%,降幅远低于洋河,进一步印证洋河经营困境。

报告还显示,2025年洋河经营现金流为-7.63亿元,2026年一季度回升至19.39亿元,实现由负转正,背后是渠道去库存进入尾声、终端回款边际改善;合同负债从2025年末75.29亿元降至54.15亿元,同比下降28.1%,反映经销商打款意愿低迷;资产负债率维持18.17%低位,彰显坚实财务基础。

对比来看,2025年今世缘经营现金流15.08亿元,省内营收90.8亿元,首次超过洋河的86.19亿元,标志着洋河江苏大本营优势彻底丧失。

02

行业寒冬、主动调整与自身短板的三重叠加

洋河业绩下滑是三重因素叠加的结果。

2025年,白酒行业进入深度调整期,核心矛盾从“增量竞争”转向“存量厮杀”,次高端价格带成为重灾区。受宏观经济影响,商务宴请、宴席等核心消费场景复苏不及预期,企业开支收缩、高端消费降级,导致次高端需求断崖式下滑;全行业库存高企,经销商优先去库存而非进货,价格战频发,价盘承压;同时五粮液、泸州老窖向下挤压份额,省内竞争加剧,构成业绩下滑的外部压力。

公司战略层面,洋河选择以退为进,主动控量稳价修复渠道、消化库存。公司严格按库销比发货,坚决不压货冲量,2025年产量同比下降39.20%,经销商净减495家,主动收缩直接导致营收下滑;同时推进去库存,第六代海之蓝终端库存、经销商周转天数大幅下降,梦6+价盘逐步企稳,控量稳价初见成效。

此外,2025年一季度洋河营收达110.66亿元历史高位,高基数进一步放大了2026年一季度降幅。

自身短板集中爆发是核心内因:一是江苏大本营失守,基本盘崩塌;二是产品结构老化,“海天梦”矩阵青黄不接,中端产品迭代慢,次高端产品全国化不足,新品未形成规模增量;三是渠道体系脆弱,过往压货模式透支利润,经销商资金压力大、打款意愿低,渠道信任度降至低点;四是全国化“虚胖”,省外市场缺乏核心大单品支撑,扩张停滞,无法弥补省内缺口。

03

筑底未稳,破局需过三道关

与此同时,财报也客观反映出公司当前面临的多重经营隐忧。尽管渠道库存、产品价盘较此前有所改善,但公司营收、净利润仍处于同比下滑区间,终端动销未出现实质性回暖,行业深度调整背景下,业绩筑底过程预计仍将持续。

产品层面,第七代海之蓝焕新、高线光瓶酒等新品仍处于市场培育阶段,短期内难以形成规模增量,梦之蓝作为核心次高端产品,全国化布局进展未达预期,未能有效对冲区域市场波动风险。

渠道经过前期去库存、减经销商调整后,经销商信心恢复仍需时间,打款意愿低迷的现状尚未根本改变,渠道体系的重构与健康生态的搭建仍任重道远。

结合行业环境与公司自身现状,短期内,洋河股份的核心经营任务将聚焦于巩固渠道去库存成果、维持产品价盘稳定、逐步修复经销商信心,在此期间,公司业绩预计将低位徘徊,筑底企稳是主要发展基调,短期内难以实现业绩反转。

长期来看,公司能否穿越行业调整周期、重回行业前三行列,关键在于能否有效突破三大核心瓶颈,能否持续坚持控量稳价策略,推动第七代海之蓝全面铺货,通过终端动销提升带动经销商打款意愿回升,逐步构建健康、可持续的渠道生态;能否加速梦之蓝全国化推广节奏,打造次高端价格带核心大单品,同时发力高线光瓶酒市场、激活双沟品牌活力,丰富产品矩阵以分散市场风险;能否稳固江苏本土市场份额,同时聚焦华东、华北等核心省外市场,摒弃以往粗放式扩张模式,推进省外市场精细化运营,实现高质量增长。

综合来看,洋河2025年年报与2026年一季报,是一份“深蹲出清风险、阵痛中筑底”的成绩单。短期业绩下滑是行业寒冬与主动调整的必然,财报暴露的核心问题,是其重回巅峰的必经难关。让我们拭目,深蹲蓄力后的洋河,何时杀破重重大关,再度顶峰相见。

*END*

名酒地理志整理编辑(ID:zgmjdlz)

部分文字、图片来源于网络,版权归原作者,如有侵权请告知删除。

微信名:名酒地理志

微信ID:zgmjdlz

❶ 长按右侧二维码,关注名酒地理志❷ 点击历史信息,查看更多内容

❸ 如需转载文章,请在后台回复转载

【在看】和【点赞】等你来??