大家好,我是玩家POM。昨晚Arm Holdings(ARM)发布了2026财年第四季度财报,成绩单亮眼:营收14.9亿美元,同比增长约20%,高于市场预期;调整后EPS 0.60美元,也超出预期。全年营收达到49.2亿美元,同比增长23%。数据中心版税收入同比翻倍,AI需求强劲验证。

财报发布后,盘后股价一度大涨超12-13%,最高接近255美元,但随后快速回落,最终转跌约4-6%。 今年以来ARM股价已累计翻倍(YTD涨幅约90-110%+),这种“先涨后跌”让很多散户感到困惑:现在还能买入吗?

一、为什么财报超预期却先涨后跌?

1. 业绩强劲,AI数据中心成最大亮点

•

许可收入增长29%,版税收入增长11%。

•

数据中心版税同比翻倍, hyperscaler(如AWS Graviton、Google Axion)加速采用。

•

公司推出自研Arm AGI CPU,已有Meta等合作伙伴,并宣布2027-2028财年相关需求超20亿美元,远超此前预期。

这些数据进一步巩固了Arm在AI时代高效能IP架构的护城河地位。

2. 转跌核心原因:供给瓶颈 + 高估值下的“卖事实”

•

CEO Rene Haas明确提到,需求远超供应能力(晶圆、封装、测试等全链路限制),短期只能部分满足订单。

•

手机业务仍承压,出货量出现负增长。

•

估值极高,市场对任何不及“超级乐观”的信号都极为敏感,获利了结资金涌出。

总结:利好已被提前充分定价,高预期叠加供给约束,典型“买预期、卖事实”。

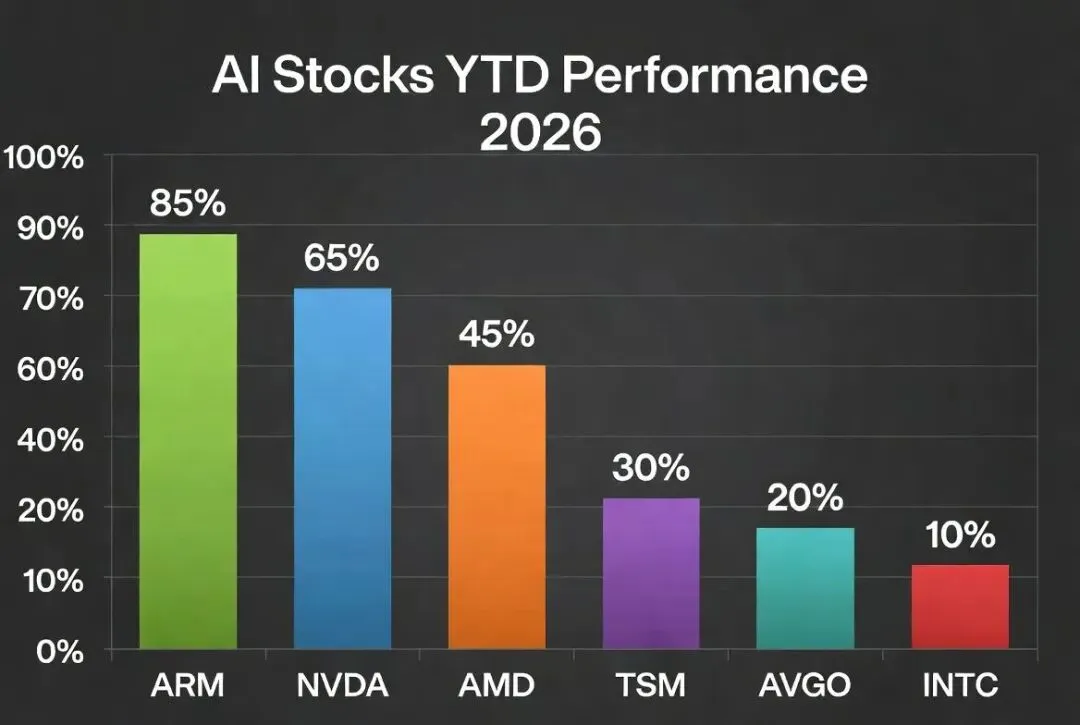

二、当前AI产业链热门股涨幅对比:ARM走势算夸张吗?

为了更客观判断ARM的表现,我简单对比了2026年至今(YTD)部分AI产业链热门股的表现(数据截至最近交易日,市场波动大,仅供参考):

•

ARM:YTD涨幅约87-110%+,今年表现突出。

•

NVIDIA (NVDA):YTD涨幅相对温和。

•

AMD:YTD涨幅约40-50%左右。

•

Intel (INTC)、TSMC (TSM)、Broadcom (AVGO) 等:多数在30-80%区间。

结论:ARM今年走势确实较为领先和夸张,但放在整个AI产业链看并不算“离谱”。 其作为底层IP架构提供商,长期渗透率提升空间仍然很大,但高估值也带来了更高的波动性。

三、给散户的最终建议:ARM还能买入吗?

我的综合观点:长期看好,但短期不建议重仓追高。适合有耐心、分批布局的投资者。

看好长期逻辑:

•

Arm架构在AI时代功耗与效率优势显著,已成为主流选择。

•

从纯IP授权向自研芯片延伸,附加值空间大。

•

AI基础设施建设仍处于早期,未来需求复合增长确定性高。

需要警惕的风险: 估值过高、短期供给瓶颈、宏观波动等。

实操建议:

1.

已有持仓:核心仓位继续持有,设置止盈止损,做好波段管理。

2.

空仓想入场:等待明显回调后再分批买入。

3.

仓位控制:单股不超过组合的5-8%,分散配置其他AI标的。

4.

心态:以5-10年维度看待,接受短期波动。

Arm从手机时代走到AI时代,故事远未结束。但散户最重要的是风险控制和估值纪律。

欢迎在评论区分享你的持仓和看法,我们一起交流。投资有风险,入市需谨慎,以上纯属个人分析,不构成任何投资建议。